Phân tích Doanh Nghiệp

DTD: Chuyển trục sang bất động sản dân cư, khóa dòng tiền từ hạ tầng và khu công nghiệp

-

Xét đến những tín hiệu tích cực về tiến trình nhận quỹ đất đối ứng xây dựng – chuyển giao (BT), VCBS kỳ vọng các dự án BĐS nhà ở của DTD có thể bắt đầu kinh doanh từ năm 2026, qua đó mang lại dòng tiền đáng kể cho doanh nghiệp – đặc biệt trong bối cảnh DTD đang tái cơ cấu, chuyển dịch dần trọng tâm từ mảng khu công nghiệp sang mảng xây lắp và phát triển quỹ đất.

-

Bên cạnh các dự án mới, DTD còn sở hữu danh mục tài sản tạo dòng tiền ổn định, góp phần giúp doanh nghiệp duy trì nền tảng tài chính lành mạnh trong dài hạn.

-

VCBS (8.8.2025) khuyến nghị Mua DTD với giá trị hợp lý 26,130 đồng/cổ phiếu, cao hơn 17.7% so với thị giá 22,200 đồng/cổ phiếu tại ngày 08/08/2025. Khuyến nghị này dựa trên: (i) chu kỳ bất động sản dân cư từ năm 2026 đã có mốc pháp lý – tiến độ rõ, (ii) dòng tiền “đệm” ổn định từ thương mại – dịch vụ Đồng Văn III và cảng Yên Lệnh giúp doanh nghiệp đi qua giai đoạn chuyển trục, (iii) kết quả 6 tháng đầu năm 2025 cho thấy năng lực thực thi.

Bức tranh kinh doanh 6 tháng đầu năm 2025

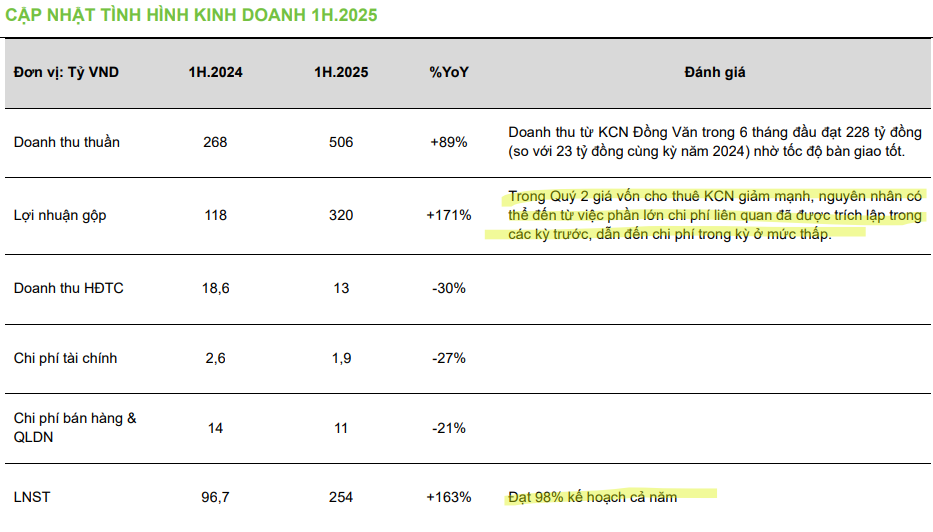

- Doanh thu thuần đạt 506 tỷ đồng, tăng 89% so với cùng kỳ.

- Lợi nhuận sau thuế đạt 254 tỷ đồng, tăng 163% so với cùng kỳ, tương đương 98% kế hoạch năm.

- Động lực chính đến từ doanh thu cho thuê khu công nghiệp Đồng Văn III đạt 228 tỷ đồng trong 6 tháng (so với 23 tỷ đồng cùng kỳ 2024). Giá vốn cho thuê khu công nghiệp giảm mạnh trong quý 2 do phần lớn chi phí đã được trích lập các kỳ trước.

Cấu phần tài sản và nguồn tiền: khu công nghiệp, thương mại – dịch vụ, cảng thủy

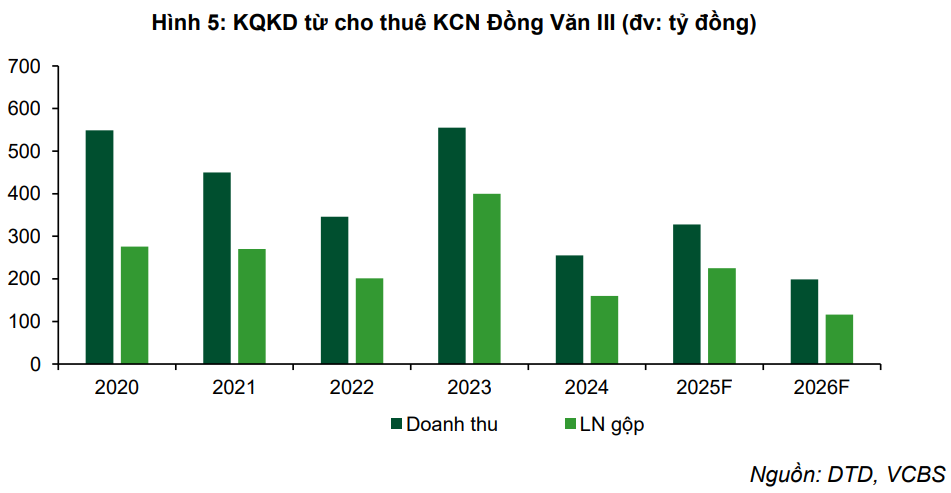

Khu công nghiệp Đồng Văn III (giai đoạn 1–2, 300 ha): đã lấp đầy phần lớn diện tích, còn khoảng 3 ha cần giải phóng mặt bằng; tỷ lệ lấp đầy dự kiến đạt 99% vào cuối 2025, mang về cho DTD hơn 500 tỷ đồng dòng tiền trong 2025–2026.

Khu thương mại – dịch vụ và nhà ở chuyên gia tại Đồng Văn III: tổng mức đầu tư 800 tỷ đồng, DTD sở hữu 65%; dự kiến vận hành quý 4/2025; tỷ lệ đăng ký thuê khoảng 99%, doanh thu ước 100 tỷ đồng/năm. Tỉnh Hà Nam đã chấp thuận mở rộng thêm 7 ha nhà ở xã hội gần khu công nghiệp, phục vụ nhu cầu thuê và mua của công nhân.

Cảng thủy nội địa Yên Lệnh: đã vận hành ổn định, công suất 2 ca/ngày; kế hoạch rút ngắn thời gian tất toán vay từ 10 năm xuống 3 năm nhờ dòng tiền đều đặn; doanh thu năm 2025 dự kiến khoảng 80 tỷ đồng.

Chu kỳ bất động sản dân cư 2026–2027: Văn Xá – Chợ Lương và Khu nhà ở Thành Đạt

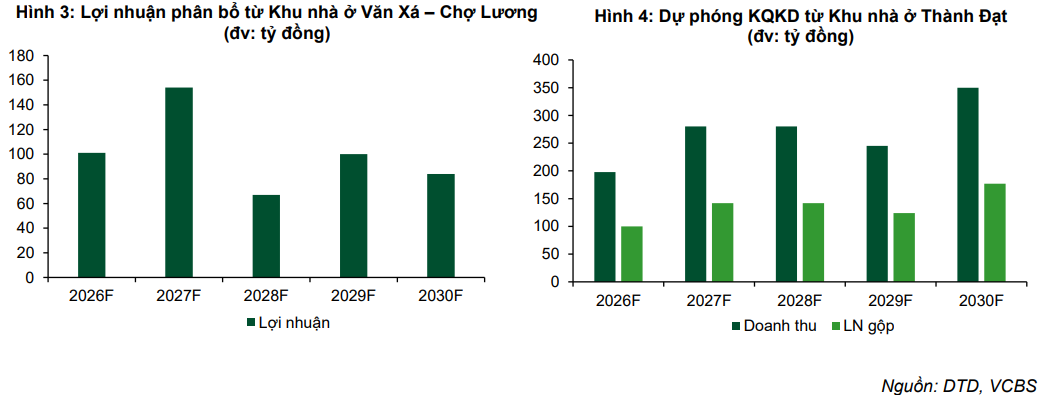

Liên danh Văn Xá – Chợ Lương (DTD sở hữu 40%): sử dụng quỹ đất thanh toán đối ứng cho dự án BT, tạo lợi thế về giá thành. Kỳ vọng ghi nhận lợi nhuận phân bổ khoảng 518 tỷ đồng trong giai đoạn 2026–2030 (tương ứng phần sở hữu 40%). Đến quý 2/2025, đường đối ứng BT đã thi công đạt mức cho phép nghiệm thu và bàn giao đất theo tiến độ; khu Chợ Lương đã giao đất đợt 2, dự kiến hoàn thành hạ tầng cơ bản trong quý 4/2025 và bắt đầu ghi nhận lợi nhuận từ năm 2026.

Khu nhà ở Thành Đạt (8.7 ha, TMĐT 121 tỷ đồng): đã hoàn tất GPMB, chờ giao đất sau khi địa phương điều chỉnh quy hoạch để đồng bộ với tuyến đường sắt tốc độ cao Bắc–Nam. Vị trí sát trục lớn, liền kề Bệnh viện Việt Đức & Bạch Mai cơ sở 2 (kỳ vọng hoạt động từ cuối 2025–đầu 2026) cùng mặt bằng giá mới do Sun Urban City tạo ra tại Hà Nam là các chất xúc tác cho tốc độ bán hàng và mức giá.

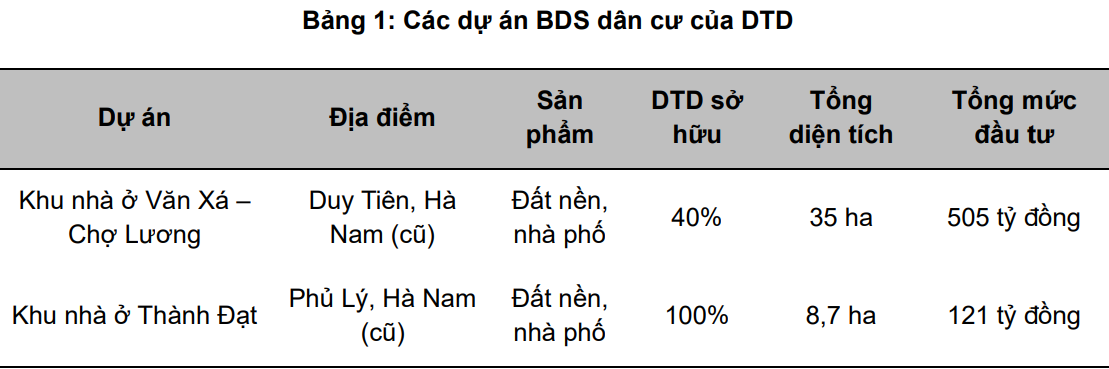

Cụ thể: Văn Xá – Chợ Lương (Duy Tiên, Hà Nam), sản phẩm đất nền – nhà phố, DTD sở hữu 40%, 35 ha, tổng mức đầu tư 505 tỷ đồng. Thành Đạt (Phủ Lý, Hà Nam), sản phẩm đất nền – nhà phố, DTD sở hữu 100%, 8.7 ha, tổng mức đầu tư 121 tỷ đồng.

Hoạt động xây lắp và các khoản tồn đọng tại bệnh viện

Từ năm 2024, DTD quay lại “đúng sở trường” là xây lắp nhưng theo hướng chọn lọc dự án có biên lợi nhuận ổn định, hạn chế dự án đầu tư công do rủi ro nghiệm thu – thanh toán kéo dài. Các gói thầu tại Bệnh viện Bạch Mai và Việt Đức cơ sở 2 đang được các cơ quan thúc đẩy xử lý; dự kiến nghiệm thu tháng 10/2025. Phần thanh toán còn lại khoảng 70 tỷ đồng có thể về doanh nghiệp sau nghiệm thu; khi hai bệnh viện vận hành, các quỹ đất lân cận của DTD cũng có thể được hưởng lợi.

Dự phóng và định giá

VCBS (8.8.2025) khuyến nghị Mua DTD với giá trị hợp lý 26,130 đồng/cổ phiếu, cao hơn 17.7% so với thị giá 22,200 đồng/cổ phiếu tại ngày 08/08/2025, với dự phóng giai đoạn 2025-2026, doanh thu và lợi nhuận sau thuế lần lượt đạt là 677 tỷ đồng (+36.87% YoY) và 215 tỷ đồng (+78.2% YoY) năm 2025, và đạt 718 tỷ đồng (+6.01% YoY) và 220 tỷ đồng (+2.43% YoY) năm 2026

Rủi ro và điểm cần theo dõi

(1)Tiến độ pháp lý – bàn giao đất tại Văn Xá – Chợ Lương và Thành Đạt; bất kỳ chậm trễ nào cũng có thể dời mốc mở bán 2026.

(2) Tốc độ lấp đầy – mức giá cho thuê tại khu thương mại – dịch vụ Đồng Văn III so với kỳ vọng 99% và 100 tỷ đồng doanh thu năm đầu.

(3) Thanh toán các gói thầu bệnh viện (mốc nghiệm thu tháng 10/2025 và dòng tiền khoảng 70 tỷ đồng).

(4) Mặt bằng lãi suất và chi phí đầu vào ảnh hưởng biên lợi nhuận xây lắp. 5) Cạnh tranh với các dự án đô thị lớn quanh khu vực Hà Nam.

Trên biểu đồ kỹ thuật, DTD có RS=81.3, mức hoạt động tốt trên thị trường. Xét trong khung tuần, đường MA50 và MA200 xuất hiện Golden Cross dài hạn, giá liên tục retest và bật lên trên MA20/MA50 daily, hỗ trợ vững. Đám mây Ichimoku giữ giá trên Senkou Span, Tenkan-sen nằm trên Kijun-sen, và RSI quanh 58 vẫn trên ngưỡng 50, cho thấy dư địa tăng còn nhiều, quan sát hành động giá quanh 21.5-22.

Liên hệ tác giả BẢO KHÁNH CANSLIM, zalo: 0703983308