Phân tích Doanh Nghiệp

FRT: Long Châu duy trì tăng trưởng mạnh mẽ, FPT Shop hồi phục nhẹ

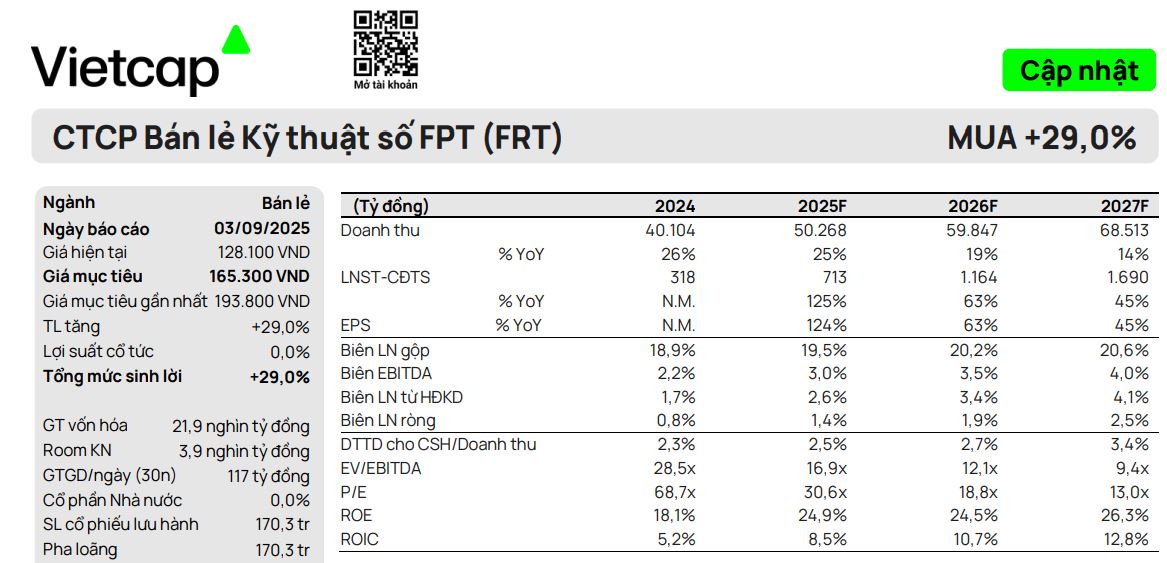

Theo quan điểm của CTCP Chứng khoán Vietcap, Công ty Cổ phần Bán lẻ Kỹ thuật số FPT (FRT) đang có một câu chuyện tăng trưởng rõ ràng, chủ yếu nhờ vào đà bứt phá của mảng chăm sóc sức khỏe. Mặc dù điều chỉnh giảm 15% giá mục tiêu xuống 165,300 đồng/cổ phiếu, Vietcap vẫn duy trì khuyến nghị MUA đối với cổ phiếu này.

Mảng chăm sóc sức khỏe: Long Châu là động lực tăng trưởng chính

Mảng chăm sóc sức khỏe, với chuỗi nhà thuốc Long Châu (LC), tiếp tục là động lực tăng trưởng cốt lõi của FRT. Vietcap nhận định LC có dư địa tăng trưởng lớn nhờ:

- Mạng lưới mở rộng: LC đã liên tục mở rộng mạng lưới nhà thuốc tại các khu vực cấp 2-3 và vận hành 178 trung tâm tiêm chủng trên toàn quốc tính đến cuối quý 2/2025.

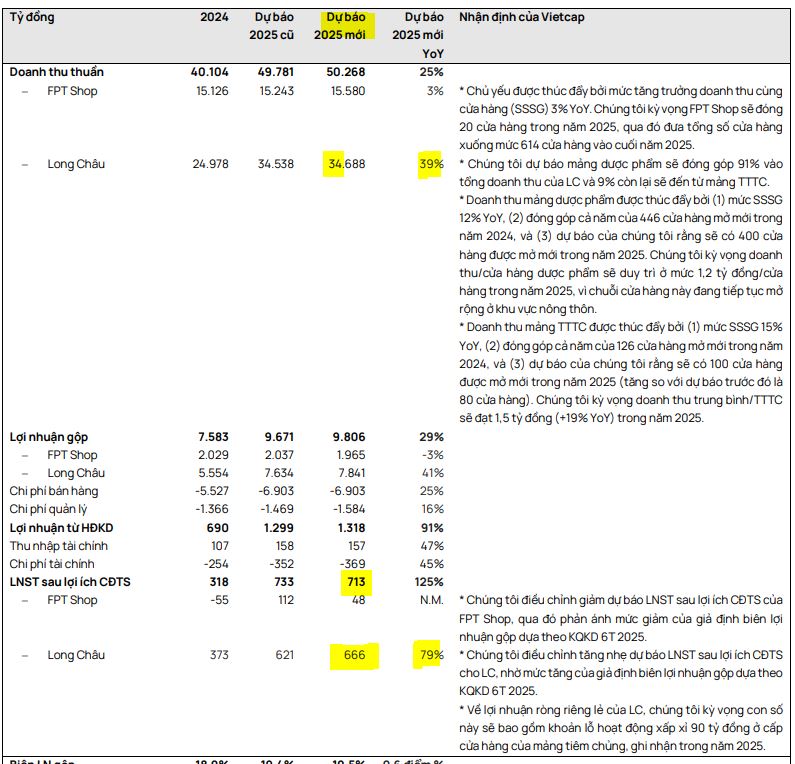

- Tăng trưởng doanh thu và lợi nhuận: Vietcap dự báo Long Châu sẽ đạt tốc độ tăng trưởng kép (CAGR) doanh thu 20% và CAGR lợi nhuận sau thuế 44% trong giai đoạn 2024-2029.

- Tiềm năng từ tiêm chủng: Các trung tâm tiêm chủng của LC đang hưởng lợi từ tình trạng thiếu hụt cơ sở và nhận thức y tế dự phòng ngày càng cao.

- Biên lợi nhuận ròng từ chuỗi Long Châu được nâng dự báo từ 3.2% lên 3.5% trong năm 2025.

Việc Long Châu bán cổ phần cho quỹ đầu tư Creador với định giá khoảng 32,400 tỷ đồng (1.2 tỷ USD) đã xác nhận giá trị lớn của chuỗi này và cho thấy sự hấp dẫn của mô hình kinh doanh đối với các nhà đầu tư tổ chức.

Vào tháng 4/2025, LC và Creador – một quỹ đầu tư tư nhân có trụ sở tại Malaysia – đã ký kết thỏa thuận đầu tư, theo đó Creador sẽ mua tối đa 13% cổ phần tại LC, trong đó khoảng 50% thông qua phát hành mới và phần còn lại là chuyển nhượng thứ cấp.

Trước khi thỏa thuận này được ký kết, FRT nắm giữ 80.7% cổ phần tại LC. Vietcap ước tính tỷ lệ sở hữu của FRT tại LC sẽ giảm xuống còn khoảng 74% sau giao dịch kể trên.

Mảng ICT: FPT Shop đang trên đà phục hồi

Mặc dù có kết quả kinh doanh kém khả quan trong nửa đầu năm 2025 với khoản lỗ ròng 45 tỷ đồng, Vietcap vẫn kỳ vọng mảng ICT của FRT sẽ phục hồi.

- Củng cố lợi nhuận: Vietcap dự báo FPT Shop sẽ ghi nhận lợi nhuận dương cho cả năm 2025, nhờ vào sự phục hồi của nhu cầu thị trường trong nửa cuối năm và việc đóng cửa các cửa hàng kém hiệu quả. Biên lợi nhuận ròng từ mảng FPT Shop trong năm 2025 được dự báo ở mức 0.6%

- Hiệu quả vận hành: FPT Shop được kỳ vọng sẽ cải thiện biên lợi nhuận ròng trung bình 40 điểm cơ bản mỗi năm trong giai đoạn 2025-2029.

Định giá và khuyến nghị

Vietcap đã điều chỉnh giảm giá mục tiêu của FRT, chủ yếu do việc thay đổi phương pháp định giá Long Châu sang phương pháp chiết khấu dòng tiền (CKDT) và tăng giả định chi phí vốn.

Tuy nhiên, Vietcap vẫn duy trì quan điểm tích cực về triển vọng dài hạn của FRT, với dự báo tăng trưởng kép EPS giai đoạn 2024-2029 đạt 52%. Mặc dù có những điều chỉnh, tiềm năng tăng trưởng mạnh mẽ của Long Châu kết hợp với sự phục hồi của FPT Shop là những yếu tố chính để Vietcap duy trì khuyến nghị MUA.

BSC (26.8.2025) khuyến nghị MUA với giá mục tiêu 166,400 đồng/cổ phiếu. Đây là giá mục tiêu cao nhất trong các CTCK. HSC hiện đang đưa ra khuyến nghị MUA FRT với giá mục tiêu 162,240 đồng/cổ phiếu.

Trong khi đó, KBSV (29.8.2025) thận trọng đưa ra khuyến nghị TRUNG LẬP đối với FRT cho 2025, với giá mục tiêu là 129,900 VND/cổ phiếu. KBSV dự phóng KQKD năm 2025 của FRT ghi nhận doanh thu thuần 46,994 tỷ VND (+17.2% YoY) và LNST dự báo đạt 724 (+77.6%YoY) tỷ đồng.

FRT: Long Châu Dẫn Đầu “Cuộc Đua Tam Mã”, Vượt Kỳ Vọng Lợi Nhuận

So sánh quan điểm của Vietcap, BSC và KBSV về FRT

| Tiêu chí | Vietcap (3.9.2025) | BSC (26.8.2025) | KBSV (29.8.2025) |

| Khuyến nghị | Mua | Mua | Trung lập |

| Giá mục tiêu | 165,300 đồng/cp | 166,400 đồng/cp | 129,900 đồng/cp |

| Dự phóng LNST 2025 | Tăng 125% YoY | Tăng 84% YoY (đối với LNTT) | Tăng 77.6% YoY |

| Luận điểm chính | Mảng Long Châu là động lực chính, duy trì đà tăng trưởng mạnh mẽ. FPT Shop dự kiến hồi phục nhẹ và có lợi nhuận dương. Lợi nhuận được thúc đẩy bởi mở rộng mạng lưới cửa hàng và cải thiện biên lợi nhuận. |

Long Châu là trụ cột tăng trưởng, giúp FRT phá kỷ lục lợi nhuận. FPT Shop đang tái cấu trúc hiệu quả, chuyển đổi danh mục sản phẩm. Định giá hiện tại hấp dẫn, chưa phản ánh hết giá trị của Long Châu. Tiềm năng nâng hạng thị trường. |

Thận trọng về triển vọng năm 2025. Doanh thu/cửa hàng Long Châu có xu hướng giảm, cần theo dõi SSSG. Định giá không còn hấp dẫn như trước. |

| Quan điểm về Long Châu | Tăng trưởng mạnh mẽ nhờ mở rộng mạng lưới và dịch vụ tiêm chủng. CAGR lợi nhuận sau thuế đạt 44% (2024-2029). Bán vốn cho Creador xác nhận giá trị lớn. |

Tiếp tục dẫn dắt tăng trưởng nhờ mở rộng mạnh mẽ. Mô hình trung tâm tiêm chủng sẽ mở rộng. CAGR LNTT giai đoạn 2024-2028 trên 40%/năm. |

Doanh thu/cửa hàng giảm 7% QoQ trong Q2. Tốc độ mở mới nhanh có thể làm giảm hiệu quả hoạt động. SSSG có xu hướng giảm. |

| Quan điểm về FPT Shop | Dự kiến có lợi nhuận dương cho cả năm 2025. Phục hồi nhờ nhu cầu ICT và đóng cửa các cửa hàng kém hiệu quả. |

Tái cấu trúc hiệu quả. Chuyển sang mô hình cửa hàng tích hợp điện máy. Kỳ vọng cải thiện doanh thu và thu hẹp khoản lỗ. |

Không có quan điểm chi tiết. |

| Định giá | Giảm giá mục tiêu 15% nhưng vẫn giữ khuyến nghị MUA. | Giá mục tiêu cao nhất trong các CTCK. | Giá mục tiêu thấp nhất trong các CTCK |

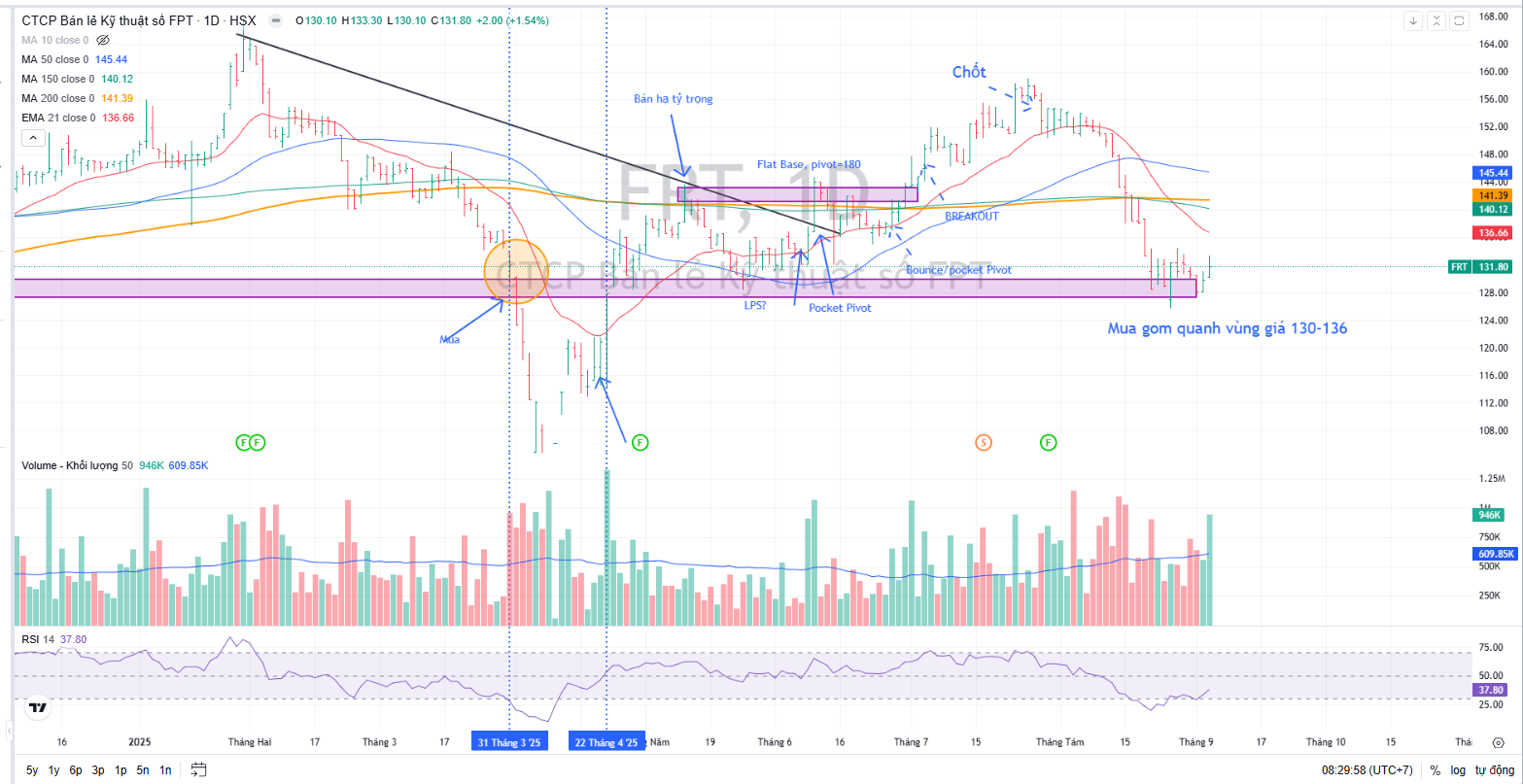

Trên đồ thị, RS của FRT là 14, hoạt động kém so với nhiều cổ phiếu bán lẻ trong ngành và thị trường chung. Tuy nhiên, FRT đã chiết khấu về vùng giá hỗ trợ mạnh, nên Elibook Team khuyến nghị mua gom ở vùng giá 130-136,000 đồng.