Phân tích Doanh Nghiệp

DXG: The Privé và mảng môi giới thúc đẩy triển vọng tăng trưởng. Ban lãnh đạo và cổ đông lớn có đang chốt lời?

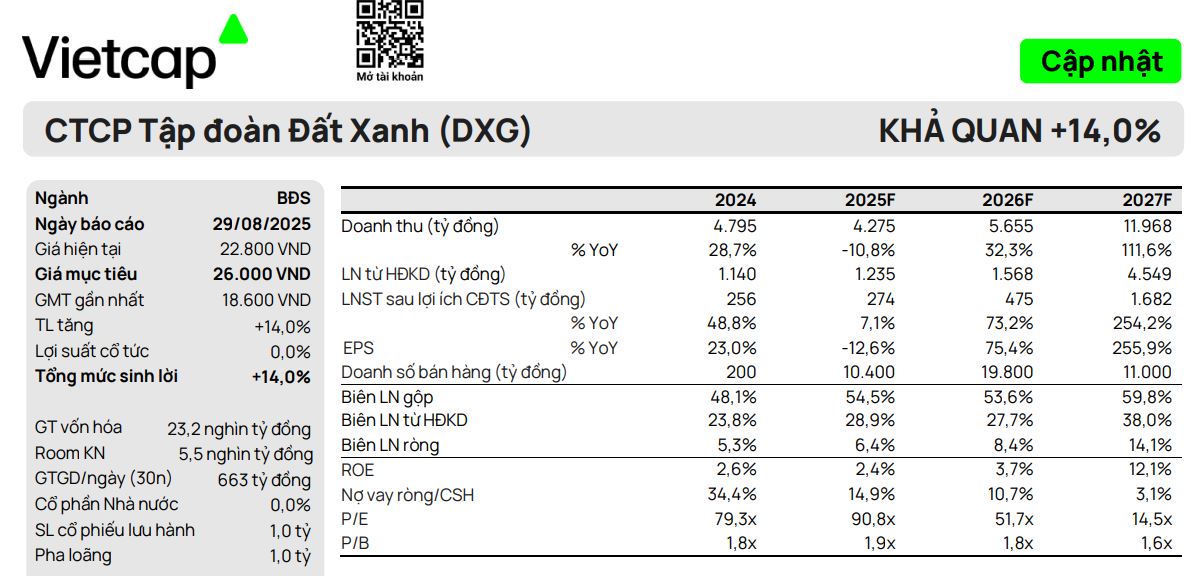

Theo quan điểm của CTCP Chứng khoán Vietcap, với việc các dự án lớn sắp được mở bán, đặc biệt là The Privé, và mảng môi giới đang phục hồi, Công ty Cổ phần Tập đoàn Đất Xanh (DXG) đang ở vị thế thuận lợi để đạt được sự tăng trưởng mạnh mẽ trong giai đoạn 2025-2027. Vietcap duy trì khuyến nghị Khả quan và điều chỉnh tăng 40% giá mục tiêu lên 26,000 đồng/cổ phiếu.

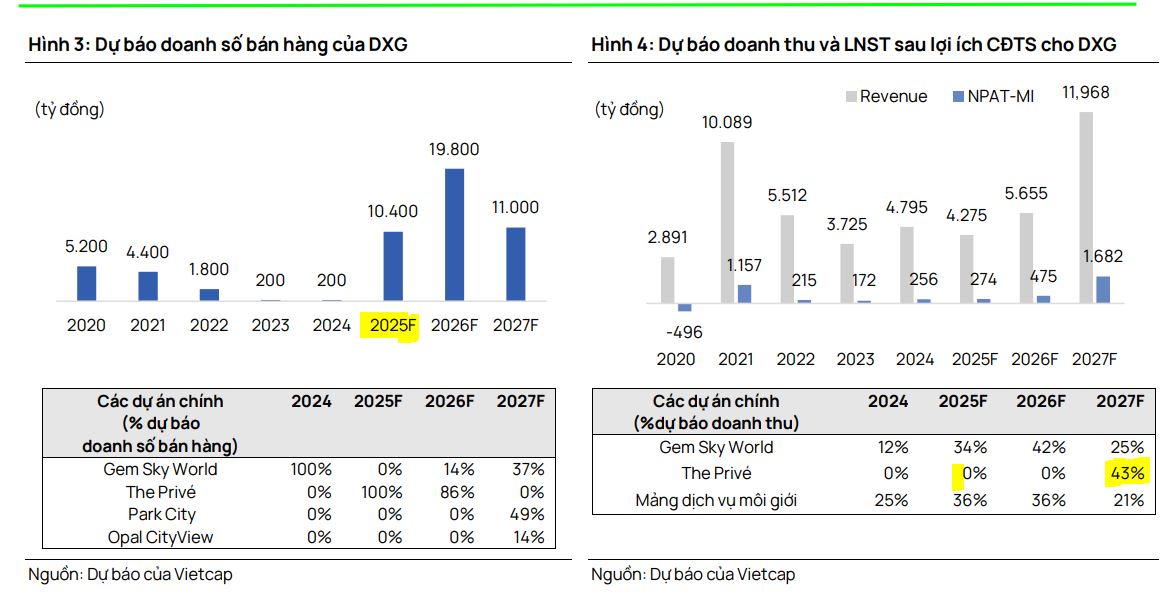

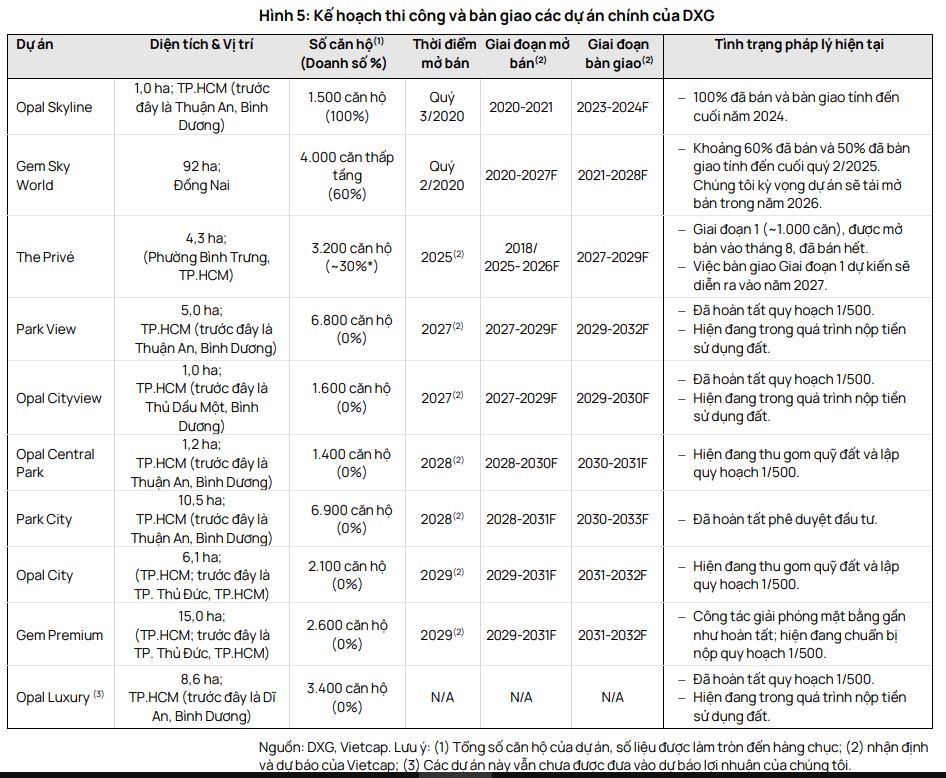

Dự án The Privé là động lực tăng trưởng chính, dự kiến đóng góp ~27,500 tỷ doanh số trong 2025–2026 và bàn giao từ 2027; Giai đoạn 1 đã bán hết 1,000 căn chỉ sau 3 ngày mở bán.

- Mảng môi giới phục hồi mạnh, doanh thu dự kiến tăng 31% và 30% trong 2025–2026; Gem Sky World cũng đóng góp thêm ~6,700 tỷ doanh số trong 2026–2027.

Các CTCK đồng loạt nâng giá mục tiêu, Vietcap lên 26,000đ/cp, BSC lên 27,400đ/cp (+28.6% upside); tuy nhiên cần lưu ý rủi ro pha loãng từ kế hoạch phát hành riêng lẻ 93.5 triệu cổ phiếu.

Dự án The Privé là “át chủ bài”

Dự án The Privé (trước đây là Gem Riverside) được kỳ vọng sẽ trở thành động lực tăng trưởng doanh số và lợi nhuận chủ chốt của DXG trong những năm tới. Vietcap dự báo dự án này sẽ bán hết hoàn toàn trong giai đoạn 2025-2026, đóng góp lớn vào doanh số bán hàng của công ty.

- Doanh số bán hàng bùng nổ: Dự án này dự kiến đóng góp lần lượt ~100% và ~86% vào dự báo doanh số bán hàng của DXG trong năm 2025 và 2026.

- Động lực lợi nhuận: Hoạt động bàn giao dự kiến sẽ bắt đầu từ năm 2027, đưa The Privé trở thành động lực tăng trưởng lợi nhuận chính của DXG trong năm đó.

- Doanh số bán Giai đoạn 1 (~1,000 căn tại các Block 5–8) đã chính thức dược mở bán trong giai đoạn 22–24/08/2025 và đã được bán hết hoàn toàn, theo DXG. Vietcap dự báo The Privé sẽ đóng góp tổng cộng 27,500 tỷ đồng vào doanh số bán hàng của DXG trong giai đoạn 2025–2026, với việc bàn giao dự kiến sẽ diễn ra trong giai đoạn 2027-2029

Vietcap tăng định giá cho dự án này nhờ kỳ vọng vào giá bán và tiến độ bán hàng cao hơn.

Các mảng kinh doanh khác hỗ trợ

- Mảng môi giới: Vietcap kỳ vọng mảng môi giới bất động sản sẽ tiếp tục phục hồi mạnh mẽ, với doanh thu tăng trưởng 31% và 30% lần lượt trong năm 2025 và 2026, nhờ vào sự phục hồi của thị trường bất động sản nói chung.

DXS hưởng lợi từ việc DXG tái mở bán các dự án The Privé và Gem Sky World

- Dự án Gem Sky World (GSW): Dự án này dự kiến sẽ mở bán trở lại vào năm 2026, được hỗ trợ bởi tiến độ xây dựng tích cực của sân bay quốc tế Long Thành, tiếp tục củng cố triển vọng doanh số bán hàng của DXG.

- Tính đến cuối quý 2/2025, tổng số căn đã bán tại GSW là khoảng 2,400 căn, và tổng số căn đã bàn giao là khoảng 2,000 lô đất và nhà phố, dẫn đến lượng backlog chưa ghi nhận là khoảng 400 căn, với tổng trị giá rơi vào khoảng 1,300 tỷ đồng (theo ước tính của Vietcap). Dự báo các căn còn lại tại dự án GSW sẽ đóng góp tổng cộng khoảng 6,700 tỷ đồng vào doanh số bán hàng của DXG trong giai đoạn 2026-2027, và việc bàn giao dự án này dự kiến sẽ được hoàn tất vào năm 2028.

Định giá và khuyến nghị

Vietcap (29.8.2025) duy trì khuyến nghị Khả quan và điều chỉnh tăng 40% giá mục tiêu lên 26,000 đồng/cổ phiếu.

Vietcap duy trì dự báo lợi nhuận sau thuế của DXG năm 2025, nhưng điều chỉnh tăng mạnh +10% và +86% cho năm 2026 và 2027. Sự tăng trưởng này chủ yếu đến từ chi phí lãi vay ròng giảm nhờ dòng tiền bán hàng mạnh mẽ và lượng bàn giao tại The Privé cao hơn.

Lưu ý rủi ro pha loãng từ kế hoạch phát hành riêng lẻ. Vào đầu tháng 8, HĐQT đã thông qua kế hoạch chào bán riêng lẻ 93.5 triệu cổ phiếu, tương ứng tỷ lệ chào bán là 9.18% và số lượng nhà đầu tư chứng khoán chuyên nghiệp tham gia đợt chào bán dưới 20 nhà đầu tư. Giá chào bán dự kiến 18.600 đồng/cổ phiếu, ước tính nếu phát hành thành công sẽ huy động 1.739,1 tỷ đồng – mục đích huy động để góp vốn vào Công ty con là CTCP Đầu tư Kinh doanh Bất động sản Hà An, đơn vị này góp vốn vào thành viên để triển khai dự án khu chung cư cao tầng – thương mại dịch vụ tầm nhìn xanh (DatXanhHomes Parkview).

BSC (26.8.2025) duy trì khuyến nghị MUA đối với cổ phiếu DXG và nâng giá mục tiêu lên 27,400 đồng/cổ phiếu, tăng 46% so với báo cáo trước đó, thể hiện tiềm năng tăng giá 28.6%.

DXG hiện đang giao dịch ở mức P/B dự phóng 2025 là 1.7x, tương đương với trung bình ngành. BSC tin rằng mức định giá này sẽ tiếp tục được nâng lên khi ngành bất động sản bước vào pha mở rộng của chu kỳ, nhờ nguồn lực lớn từ The Prive giúp DXG mở rộng quỹ đất và triển khai các dự án gối đầu.

Như vậy, BSC đã nâng định giá so với các CTCK. Trước đó, HSC (11.8.2025) duy trì khuyến nghị Tăng tỷ trọng đối với DXG, giá mục tiêu là 21,800 đồng/cổ phiếu.

So sánh quan điểm của Vietcap và BSC về DXG

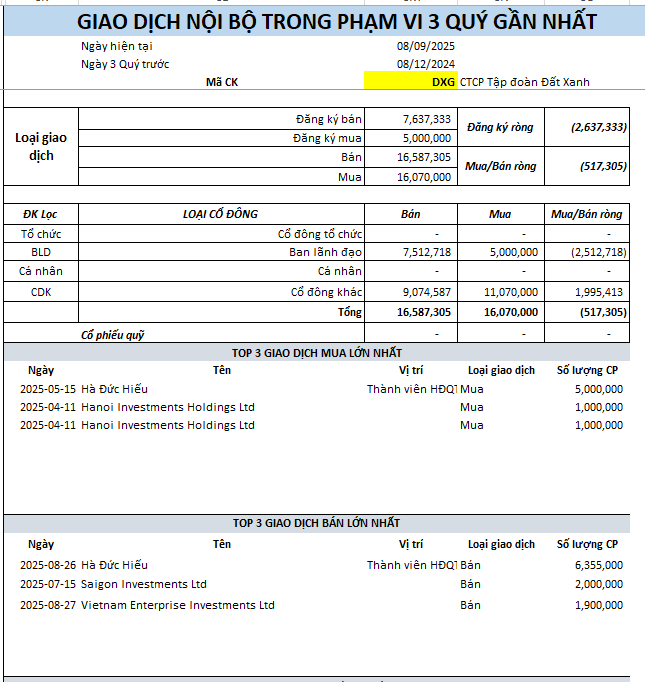

Lưu ý, khi cổ phiếu DXG tăng giá, các cổ đông lớn như Dragon Capital và ban lãnh đạo đăng kí bán ra cổ phiếu. Trong vòng 3 quý gần nhất, lượng bán ròng là hơn 500 nghìn cổ phiếu. Tuy mức bán ròng nhẹ, nhưng cần lưu ý về việc chốt lời của các cổ đông.

Ngày 29/8, nhóm quỹ liên quan Dragon Capital đã bán ra 3.75 triệu cổ phiếu DXG để giảm sở hữu từ 13.04%, về 12.67% vốn điều lệ. Trước đó, trong ngày 25/8, nhóm Dragon Capital cũng đã bán ra 3.9 triệu cổ phiếu DXG.

- Ngoài ra, từ ngày 15/8 đến ngày 27/8, bà Đỗ Thị Thái, Phó tổng giám đốc Công ty đã bán ra 413,300 cổ phiếu DXG để giảm sở hữu từ 0.09%, về 0.05% vốn điều lệ;

- từ ngày 4/8 đến ngày 26/8, ông Hà Đức Hiếu, Thành viên HĐQT đã bán 6,355,000 cổ phiếu DXG để giảm sở hữu từ 0.66%, về 0.04% vốn điều lệ;

- từ ngày 24/7 đến ngày 19/8, ông Bùi Ngọc Đức, Tổng giám đốc đã bán ra 744,418 cổ phiếu để giảm sở hữu từ 0.17%, về 0.09% vốn điều lệ.

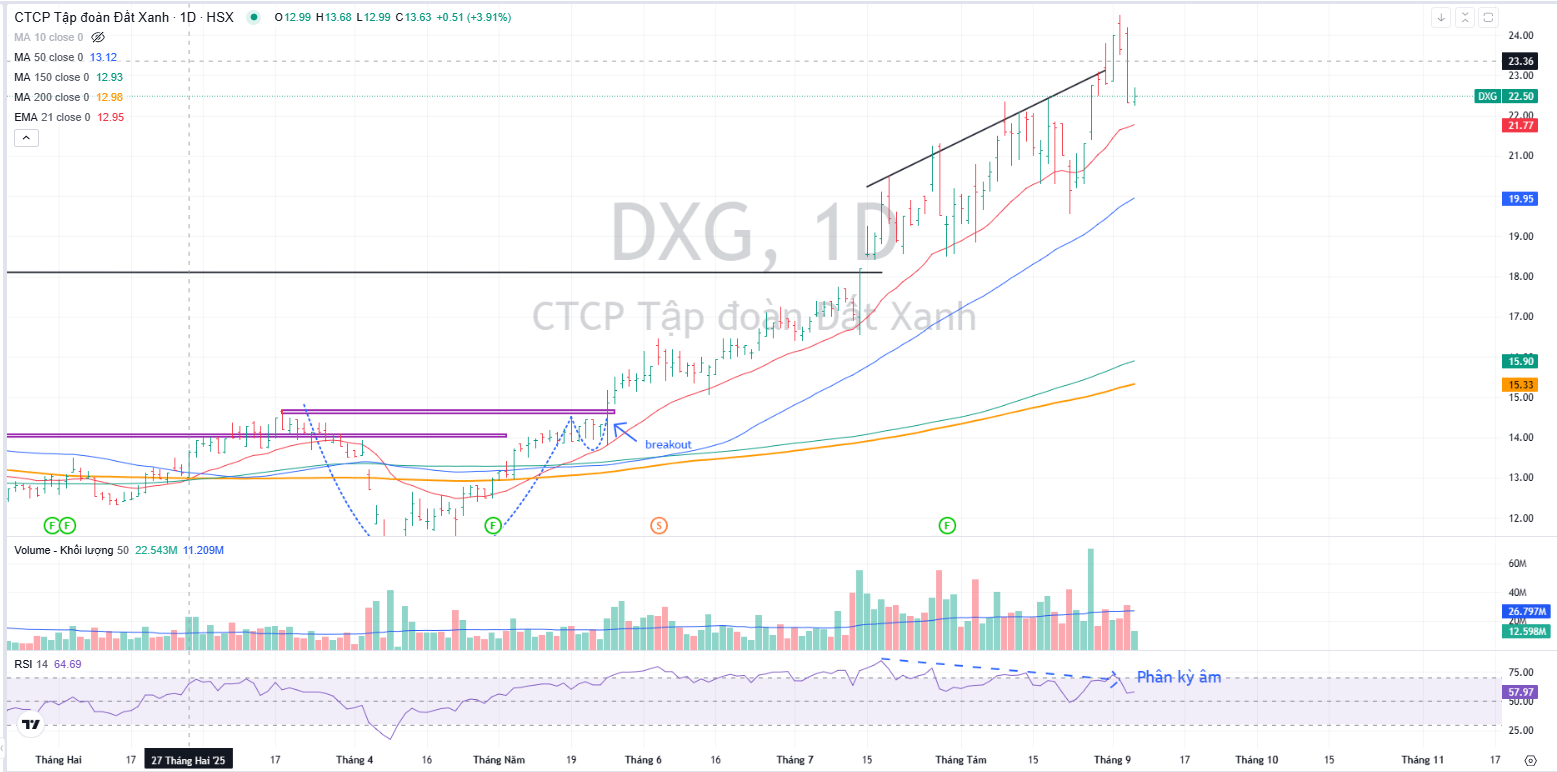

Trên đồ thị, RS của DXG là 93, nằm trong số các cổ phiếu hoạt động tốt. Mặc dù các CTCK đã nâng định giá lên vùng giá mục tiêu mới 26,000-27,000, nhưng rõ ràng dư địa tăng cũng hạn chế với mức giá hiện tại là 25,000. Câu chuyện mở bán Prive thành công được phản ánh nhiều vào giá và các cổ đông lớn cũng như ban lãnh đạo đang chốt lời nhẹ.

Sự phân kỳ giữa giá và RSI đang cho thấy khả năng giảm điểm sắp tới.