Chuyên mục khác

DXS hưởng lợi từ việc DXG tái mở bán các dự án The Privé và Gem Sky World

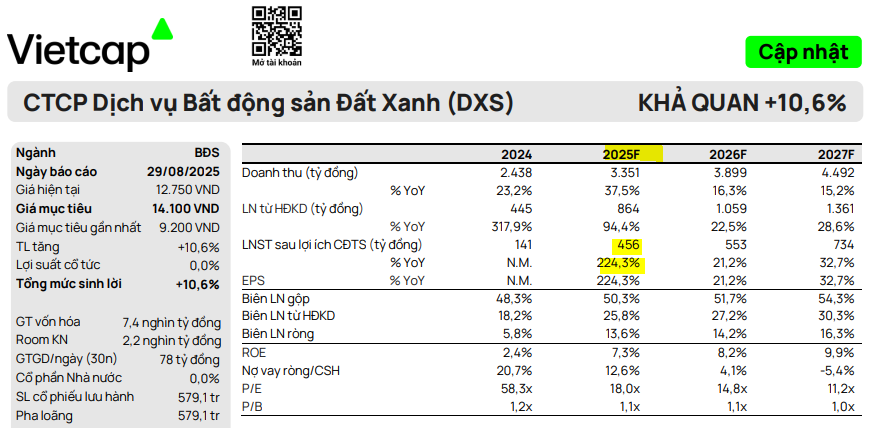

Theo quan điểm của CTCP Chứng khoán Vietcap, Công ty Cổ phần Dịch vụ Bất động sản Đất Xanh (DXS) đang ở vị thế thuận lợi để tận dụng sự phục hồi của thị trường bất động sản. Vietcap duy trì khuyến nghị Khả quan và điều chỉnh tăng 53% giá mục tiêu lên 14,100 đồng/cổ phiếu.

DXS hưởng lợi lớn từ việc DXG tái mở bán các dự án lớn, đặc biệt The Privé và Gem Sky World, dự kiến đóng góp ~60% doanh thu môi giới trong 2025–2026; đội ngũ bán hàng đã tăng gấp 3 lần để đáp ứng nhu cầu thị trường.

- Mảng môi giới phục hồi mạnh, số giao dịch tăng từ 2,600 lên 4,000, biên lợi nhuận gộp cải thiện lên 62–65%; Vietcap dự báo lợi nhuận sau thuế 2025 tăng 224%, đạt 456 tỷ đồng.

Định giá còn hấp dẫn, P/E dự phóng 2025 là 18 lần; Vietcap nâng giá mục tiêu lên 14,100đ/cp (+53%), HSC giữ khuyến nghị MUA với giá mục tiêu 12,500đ/cp

Mở bán các dự án lớn từ công ty mẹ (DXG) hỗ trợ

Sự hồi sinh của các dự án lớn do công ty mẹ, Tập đoàn Đất Xanh (DXG), phát triển sẽ là động lực quan trọng cho mảng môi giới của DXS.

- Đóng góp doanh thu: Việc tái mở bán các dự án The Privé và Gem Sky World được kỳ vọng sẽ đóng góp lần lượt ~20% và ~40% vào dự báo doanh thu môi giới của DXS trong năm 2025 và 2026.

- Đội ngũ bán hàng tăng: DXS đã mở rộng đội ngũ bán hàng từ 1,000 người lên gần 3,000 người vào cuối quý 2/2025 để đáp ứng nhu cầu thị trường.

Mảng môi giới bất động sản dẫn dắt đà phục hồi

Vietcap tin rằng sự phục hồi của DXS sẽ được dẫn dắt bởi sự cải thiện đáng kể của mảng môi giới bất động sản.

- Tăng trưởng giao dịch: Số lượng giao dịch môi giới của DXS đã tăng từ 2,600 giao dịch trong nửa đầu năm 2024 lên 4,000 giao dịch trong nửa đầu năm 2025.

- Biên lợi nhuận cải thiện: Doanh thu mảng môi giới được dự báo sẽ tăng 47% trong năm 2025 và 30% trong năm 2026, với biên lợi nhuận gộp dự kiến cải thiện lên lần lượt 62% và 65%.

- Lợi thế cạnh tranh: Với vị thế dẫn đầu thị trường (chiếm 30-35% thị phần), DXS đang ở vị trí tốt nhất để hưởng lợi từ sự phục hồi của thị trường.

Định giá và khuyến nghị

Vietcap điều chỉnh tăng lần lượt +54% và +21% đối với dự báo lợi nhuận sau thuế của DXS trong năm 2025 và 2026. Lợi nhuận sau thuế năm 2025 dự kiến tăng 224% so với cùng kỳ, đạt 456 tỷ đồng.

Vietcap (29.8.2025) duy trì khuyến nghị Khả quan và điều chỉnh tăng 53% giá mục tiêu lên 14,100 đồng/cổ phiếu.

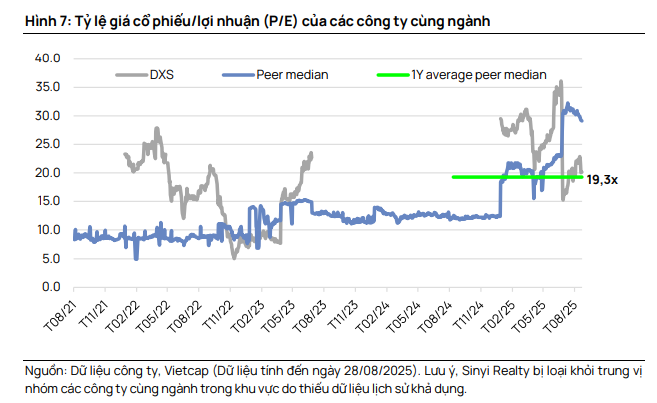

DXS hiện đang giao dịch với P/E dự phóng năm 2025 là 18.0 lần, thấp hơn một chút so với P/E trung vị 12 tháng gần nhất của các công ty cùng ngành. Vietcap cho rằng mức định giá này là hấp dẫn, xét đến vị thế dẫn đầu thị trường và triển vọng lợi nhuận mạnh mẽ của công ty.

Trước đó, HSC (29.7.2025) duy trì khuyến nghị Mua vào và giữ nguyên giá mục tiêu 12,500đ. Động lực tăng trưởng trong ngắn hạn sẽ là đà phục hồi mạnh mẽ của thị trường, hoạt động mở bán trở lại dự án The Prive của DXG và doanh thu mảng kinh doanh BĐS bổ sung từ các dự án Regal Legend (Quảng Bình), Regal Maison và dự án mới nhất Cara River Park Cần Thơ.

So sánh quan điểm của Vietcap và HSC về DXS

DXS: 59 căn shophouse ở dự án Solera Quy Nhơn được bán hết ngay khi mở bán!