TTCK Việt Nam

SSI: Kỳ vọng lớn, nhưng rủi ro điều chỉnh vẫn hiện hữu trong tháng 9

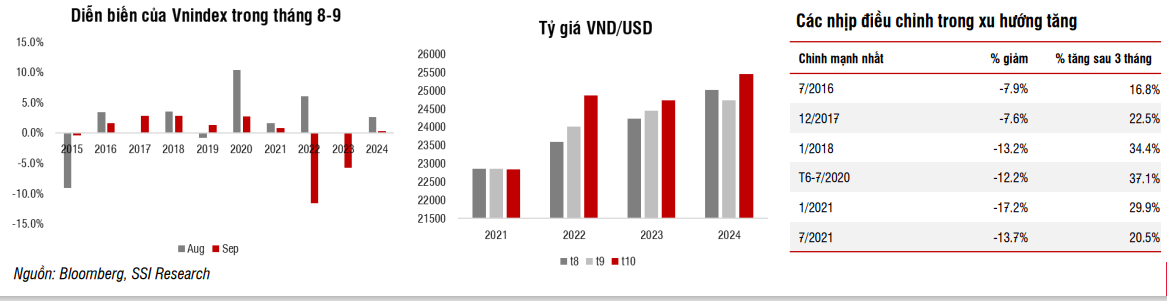

Thị trường trong tháng 9 có thể được hỗ trợ bởi kỳ vọng Fed sẽ cắt giảm lãi suất vào ngày 17/9 và khả năng nâng hạng thị trường vào đầu tháng 10. Tuy nhiên, chúng tôi kỳ vọng áp lực cho thị trường có thể gia tăng đáng kể trong tháng tới sau khi chỉ số đã tăng trưởng ấn tượng trong hai tháng gần nhất. Trong kịch bản thận trọng hơn, một nhịp điều chỉnh mạnh có thể diễn ra trong giai đoạn tháng 9 – đầu tháng 10, với biên độ có thể lớn hơn các nhịp điều chỉnh kể từ đáy tháng 4. Nhìn lại quá khứ VN-Index ghi nhận tỷ lệ tăng tương đối khả quan trong tháng 9 với 7 lần tăng trong 10 năm vừa qua. Tuy nhiên, bốn năm gần đây cho thấy sự thay đổi rõ rệt: kể từ khi áp dụng chính sách nghỉ lễ 4 ngày vào tháng 9 (từ 2021), thị trường thường đi ngang hoặc giảm mạnh — cụ thể giảm 6% và 11.6% trong 2022 và 2023, và chỉ tăng dưới 1% trong 2021 và 2024. Đáng chú ý trong 5 năm qua, nhóm cổ phiếu vốn hóa trung bình và nhỏ thường xuyên vượt trội so với nhóm vốn hóa lớn trong nửa đầu tháng 9, nhưng lại kém hơn trong nửa cuối tháng. Điều này gợi ý có sự xoay vòng tạm thời của dòng tiền và có thể tham khảo cho các giao dịch ngắn hạn.

Thị trường tháng 9 có thể điều chỉnh sau chuỗi tăng mạnh, VN-Index đã tăng hơn 50% từ đáy tháng 4; SSI cảnh báo áp lực chốt lời và tính mùa vụ có thể khiến thị trường giảm trong nửa cuối tháng.

- Hai yếu tố hỗ trợ chính là kỳ vọng Fed giảm lãi suất (17/9) và khả năng nâng hạng thị trường đầu tháng 10, giúp cải thiện tâm lý nhà đầu tư và thu hút dòng vốn mới.

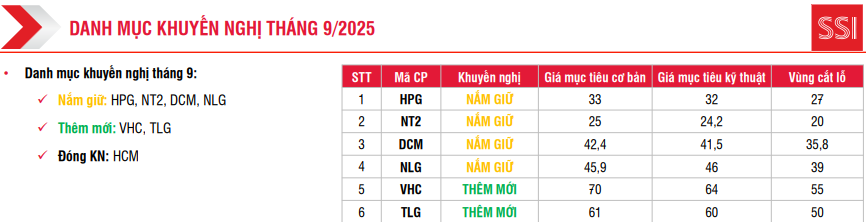

SSI khuyến nghị danh mục cổ phiếu ngắn hạn gồm HPG, NT2, DCM, NLG, VHC, TLG, tập trung vào nhóm có triển vọng tăng trưởng tốt nhưng chưa tăng nhiều, đồng thời có yếu tố phòng thủ trong giai đoạn biến động.

Bức tranh vĩ mô tháng 8: Kinh tế hồi phục, thị trường bứt phá

Tháng 8/2025 là một tháng thành công rực rỡ đối với kinh tế Việt Nam. Tăng trưởng đồng đều trên các lĩnh vực sản xuất, tiêu dùng và đầu tư đã cho thấy sự phục hồi ấn tượng. Tín dụng tăng 20.19% so với cùng kỳ, đầu tư công tăng 33%, và vốn FDI giải ngân tăng 8.8% trong 8 tháng đầu năm.

Sự phục hồi của ngành du lịch với 1.6 triệu lượt khách quốc tế trong tháng 8 cũng góp phần thúc đẩy doanh thu bán lẻ, tăng hơn 10%. Đặc biệt, lạm phát được kiểm soát tốt, duy trì ở mức hơn 3%, thấp hơn mục tiêu của Chính phủ.

Những yếu tố vĩ mô tích cực này đã tạo nền tảng vững chắc cho thị trường chứng khoán. VN-Index kết thúc tháng 8 ở mức 1,682.2 điểm, tăng 12% MoM, đây là mức tăng mạnh nhất kể từ tháng 6 năm 2020. Tính từ đầu năm, VN-Index đã tăng 32.8%, vượt xa mức tăng của cả năm 2023 và 2024. Động lực chính đến từ dòng tiền cá nhân trong nước, với thanh khoản bình quân phiên đạt 55,100 tỷ đồng, tăng 39.6% so với tháng trước.

Đáng chú ý, trong tháng 8, khối ngoại đã bán ròng kỷ lục 42,700 tỷ đồng, tập trung vào các nhóm ngành đã tăng mạnh. Tuy nhiên, dòng tiền nội gồm nhà đầu tư cá nhân, tổ chức và tự doanh đã đồng loạt mua ròng, cho thấy vị thế dẫn dắt thị trường đã chuyển sang nhà đầu tư trong nước.

Tháng 9: Kỳ vọng lớn, nhưng rủi ro điều chỉnh vẫn hiện hữu

Bước sang tháng 9, SSI nhận định thị trường sẽ được hỗ trợ bởi hai yếu tố quan trọng:

- Kỳ vọng Fed cắt giảm lãi suất: SSI tin rằng Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ cắt giảm lãi suất vào ngày 17/9, điều này sẽ làm giảm áp lực lên tỷ giá và hỗ trợ tâm lý nhà đầu tư.

- Triển vọng nâng hạng thị trường: Khả năng FTSE Russell nâng hạng thị trường Việt Nam vào đầu tháng 10 cũng là một động lực tích cực.

Tuy nhiên, SSI cũng cảnh báo về rủi ro điều chỉnh có thể gia tăng. Sau khi VN-Index tăng hơn 50% từ đáy tháng 4/2025, áp lực chốt lời là điều khó tránh khỏi, đặc biệt khi tháng 9 thường là mùa báo cáo lợi nhuận quý 3 kém sôi động và có xu hướng điều chỉnh theo tính mùa vụ.

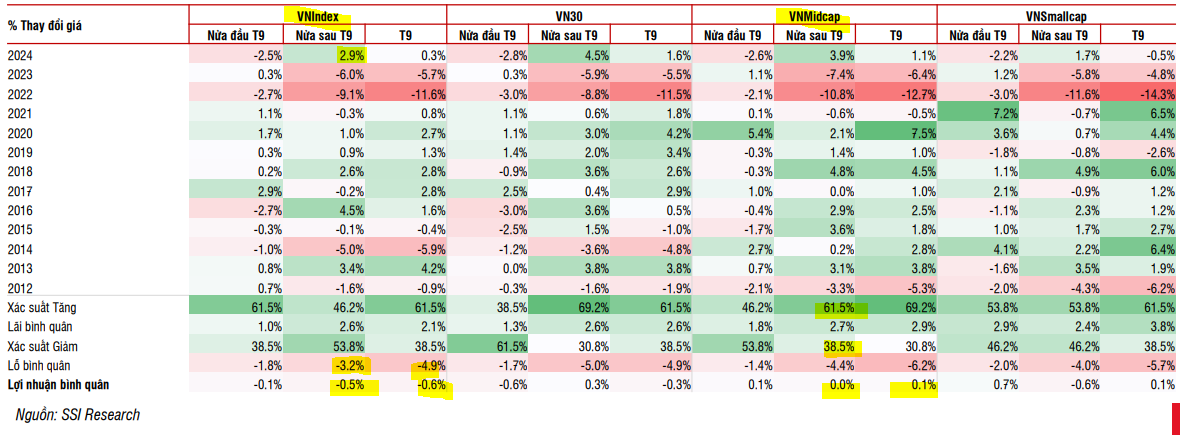

Phân tích hiệu suất cổ phiếu theo quy mô vốn hóa trong 14 năm gần đây cho thấy tăng trưởng bình quân hàng tháng giữa nhóm vốn hóa lớn, trung bình và nhỏ không có sự khác biệt đáng kể. Tuy nhiên, đáng chú ý trong 5 năm qua, nhóm cổ phiếu vốn hóa trung bình và nhỏ thường xuyên vượt trội so với nhóm vốn hóa lớn trong nửa đầu tháng 9, nhưng lại kém hơn trong nửa cuối tháng. Điều này gợi ý có sự xoay vòng tạm thời của dòng tiền và có thể tham khảo cho các giao dịch ngắn hạn.

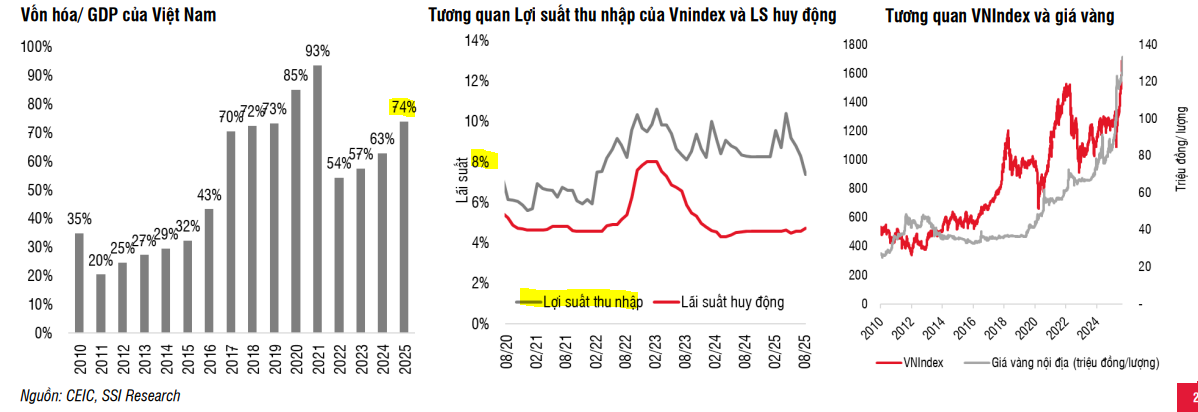

Mặc dù vậy, SSI cho rằng một nhịp giảm mạnh nếu xảy ra sẽ tạo cơ hội mua chiến lược cho xu hướng tăng dài hạn. Với tỷ suất sinh lợi vượt trội so với các kênh đầu tư khác, cùng triển vọng tăng trưởng kinh tế và lợi nhuận doanh nghiệp trong giai đoạn 2025–2026, thị trường chứng khoán Việt Nam vẫn rất hấp dẫn.

Hiện tại, TTCK Việt Nam đang mang lại earnings yield ở mức 7.7%, vượt trội so với các kênh đầu tư chính như gửi ngân hàng (lãi suất phổ biến 5–6%), bất động sản (tỷ suất cho thuê 3–4%) và vàng (sau các đợt tăng giá gần đây).

Khuyến nghị đầu tư: Cổ phiếu tăng trưởng và phòng thủ

SSI khuyến nghị nhà đầu tư nên tập trung vào các cổ phiếu có triển vọng tốt nhưng chưa tăng nhiều.

Danh mục cổ phiếu đầu tư ngắn hạn trong tháng 9: HPG, NT2, DCM, NLG, VHC, TLG.

Luận điểm đầu tư chi tiết:

- HPG (Hòa Phát): Lợi nhuận kỳ vọng tăng trưởng mạnh mẽ trong nửa cuối năm 2025 và năm 2026. Động lực chính đến từ việc hoàn thành nhà máy Dung Quất 2, nâng công suất thép thô lên 15 triệu tấn/năm, cùng với việc giá thép tăng trở lại. Giá mục tiêu 33,000 đồng.

- NT2 (Điện lực Dầu khí Nhơn Trạch 2): Lợi nhuận dự kiến hồi phục mạnh mẽ nhờ nhu cầu tiêu thụ điện tăng, đặc biệt trong nửa cuối năm 2025. Về dài hạn, NT2 vẫn có lợi thế cạnh tranh nhờ cam kết cấp khí đến năm 2036. Giá mục tiêu 25,000 đồng.

- DCM (Phân bón Dầu khí Cà Mau): Lợi nhuận được dự báo tăng tốc trong 6 tháng cuối năm 2025 nhờ giá ure tăng và chi phí đầu vào giảm. Với vị thế tiền mặt cao, DCM cũng là một lựa chọn tốt cho mục đích phòng thủ. Giá mục tiêu 42,400 đồng.

- NLG (Nam Long): Tăng trưởng lợi nhuận được kỳ vọng sẽ đến từ việc đẩy mạnh các dự án hiện có và khả năng ghi nhận khoản lãi lớn từ chuyển nhượng cổ phần tại dự án Izumi City trong quý 3/2025. Giá mục tiêu 45,900 đồng.

- VHC (Vĩnh Hoàn): Biên lợi nhuận ổn định nhờ chi phí giảm và lợi thế tỷ giá. Nhu cầu cá tra tại thị trường Mỹ được dự báo ổn định, và VHC đang giao dịch ở mức định giá hấp dẫn hơn so với các đối thủ cùng ngành. Giá mục tiêu 70,000 đồng.

-

TLG (Thiên Long): Lợi nhuận được kỳ vọng sẽ phục hồi nhờ doanh thu xuất khẩu tăng trưởng mạnh mẽ và biên lợi nhuận gộp được cải thiện. Ngoài ra, TLG đang đa dạng hóa hoạt động kinh doanh và có tiềm năng cổ tức hấp dẫn. Giá mục tiêu 61,000 đồng.