Phân tích Doanh Nghiệp

OIL: Động lực tăng trưởng từ chính sách và mở rộng thị phần

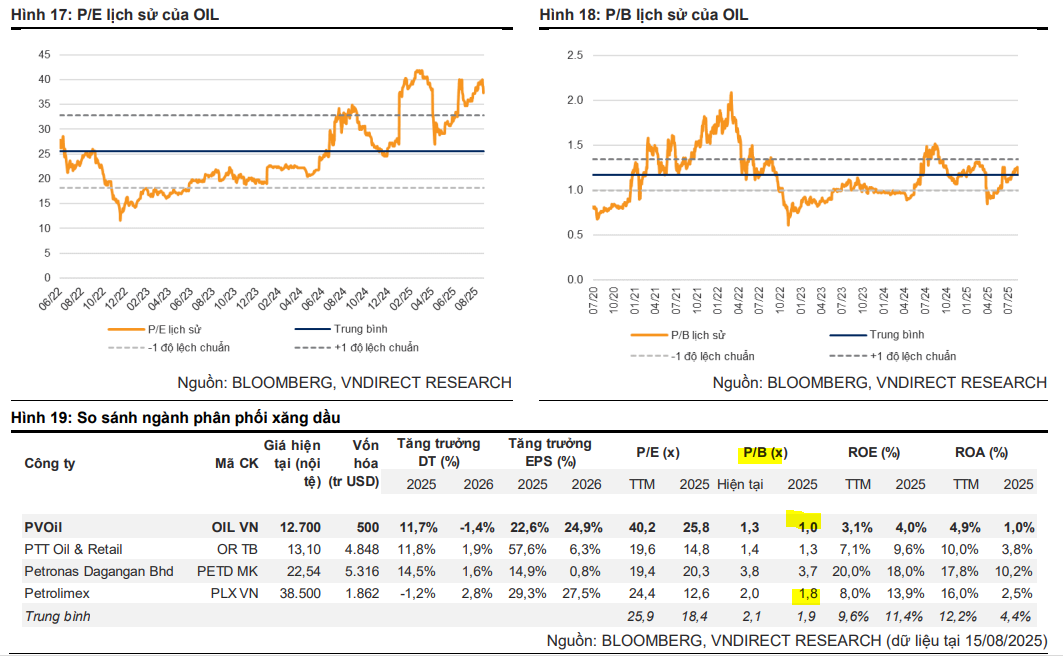

Theo VNDirect, Tổng công ty Dầu Việt Nam (OIL) có tiềm năng tăng giá 16.4% với tỷ suất cổ tức 1.7%, dựa trên giá mục tiêu 14,900 đồng/cổ phiếu. Giá mục tiêu được nâng lên do dự phóng EPS tăng trưởng mạnh mẽ trong các năm 2025 và 2026. Mức P/B hiện tại của OIL là 1.2 lần, thấp hơn nhiều so với mức trung bình ngành là 2.1 lần, cho thấy cổ phiếu vẫn đang được định giá hấp dẫn so với triển vọng tăng trưởng lợi nhuận dự kiến.

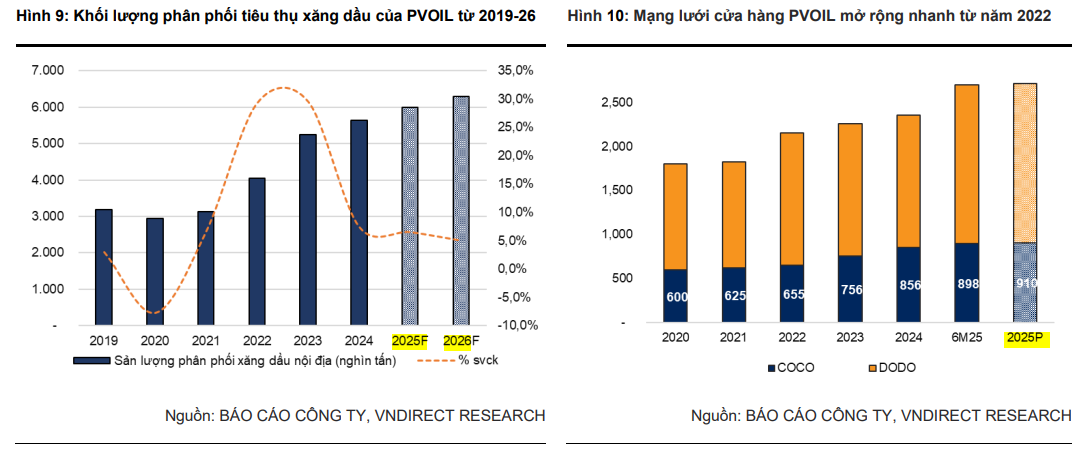

OIL mở rộng mạnh mạng lưới bán lẻ, dự kiến thêm 72 cửa hàng COCO trong năm 2025, giúp tăng thị phần và cải thiện biên lợi nhuận; hiện chiếm 23% thị phần phân phối xăng dầu tại Việt Nam.

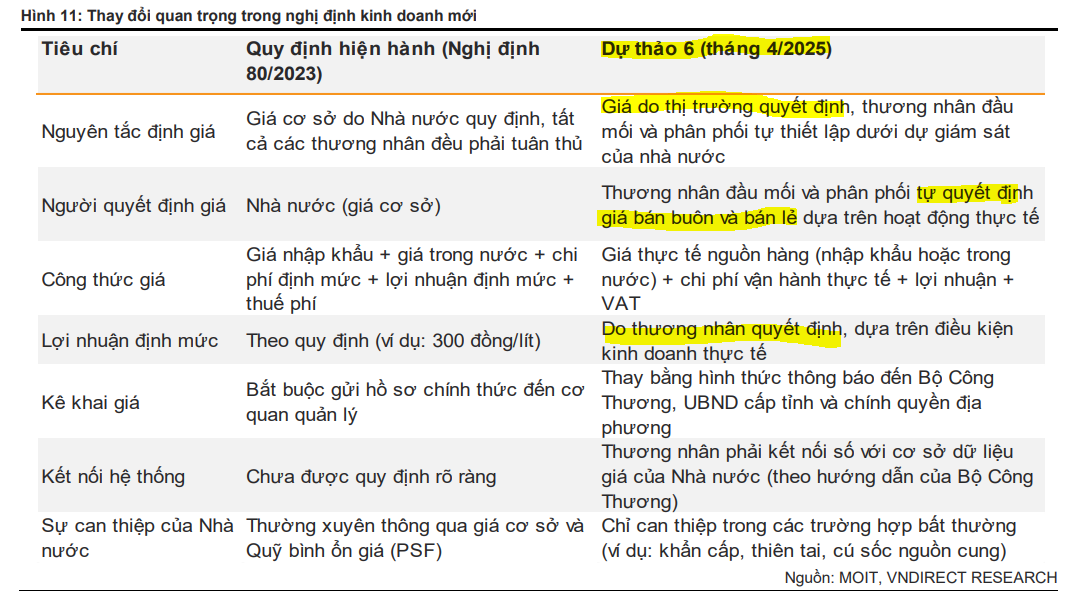

- Chính sách mới từ 2026 cho phép doanh nghiệp tự quyết giá bán lẻ, giúp OIL phục hồi biên lợi nhuận gộp; đồng thời hưởng lợi từ giá dầu Brent ổn định và sản lượng tiêu thụ nội địa tăng.

Động lực tăng trưởng mới từ Jet A-1, xăng E10 và trạm sạc xe điện

Triển vọng đầu tư 2025

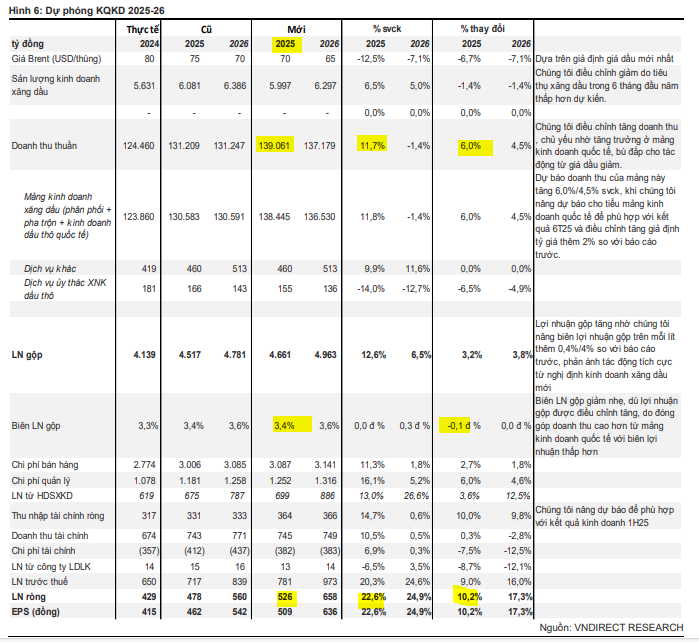

Mặc dù lợi nhuận quý 1/2025 giảm 35% so với cùng kỳ, VNDirect dự phóng lợi nhuận ròng năm 2025 và 2026 của OIL sẽ tăng lần lượt 22.6% và 24.9%. Mức tăng trưởng này chủ yếu nhờ vào sản lượng tiêu thụ nội địa tăng 6.5% và sự cải thiện của mảng kinh doanh quốc tế.

PVOIL là nhà phân phối xăng dầu lớn thứ hai tại Việt Nam với 23% thị phần. Công ty đã mở rộng mạng lưới mạnh mẽ trong giai đoạn 2021-2024 và dự kiến sẽ mở thêm 72 cửa hàng COCO (doanh nghiệp sở hữu và vận hành) trong năm 2025. Việc mở rộng mạng lưới này không chỉ giúp gia tăng thị phần mà còn cải thiện biên lợi nhuận, vì các cửa hàng COCO mang lại hiệu quả cao hơn các cửa hàng đại lý.

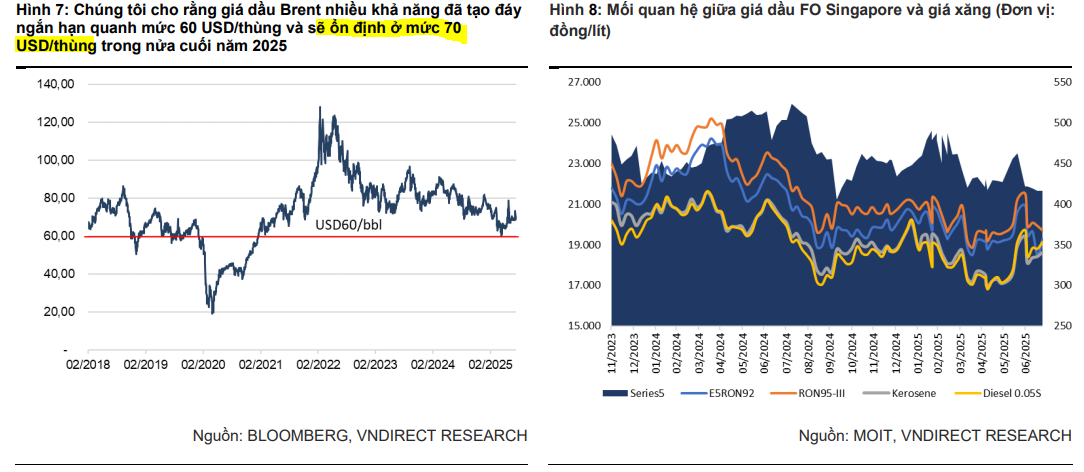

Nghị định mới về kinh doanh xăng dầu dự kiến sẽ có hiệu lực từ năm 2026, cho phép các doanh nghiệp đầu mối tự quyết định giá bán lẻ bám sát vào chi phí đầu vào thực tế. Sự thay đổi này được kỳ vọng sẽ giúp biên lợi nhuận gộp của OIL phục hồi, đặc biệt trong bối cảnh giá dầu Brent ổn định ở mức khoảng 70 USD/thùng trong năm 2025 và 65 USD/thùng năm 2026.

Động lực tăng trưởng tiềm năng:

-

- Nhiên liệu hàng không Jet A-1: PVOIL được cấp phép phân phối nhiên liệu Jet A-1 từ tháng 1/2025 và đặt mục tiêu chiếm 10% thị phần trong vòng 5 năm. Đây là mảng kinh doanh có biên lợi nhuận cao và ổn định.

- Trạm sạc xe điện: PVOIL đang hợp tác với VinFast để phát triển các trạm sạc xe điện. Đây là một phân khúc chi phí thấp, tiềm năng lớn, với doanh thu dự phóng tăng trưởng kép 10% trong giai đoạn 2024-2028.

- Xăng E10: Việc Chính phủ bắt buộc sử dụng xăng E10 trên toàn quốc từ 1/1/2026 sẽ tạo lợi thế tiên phong cho PVOIL, giúp công ty tăng sản lượng, cải thiện biên lợi nhuận và củng cố vị thế cạnh tranh.

Các yếu tố rủi ro:

VNDirect lưu ý về rủi ro dài hạn từ Chỉ thị số 20 về lộ trình cấm xe sử dụng nhiên liệu hóa thạch tại Hà Nội, mặc dù tác động ngắn hạn được đánh giá là không đáng kể. Tốc độ phổ cập xe điện ngày càng nhanh sẽ là thách thức cho nhu cầu xăng dầu trong tương lai. Tuy nhiên, với các động lực tăng trưởng mới và lợi thế từ quy mô, VNDirect tin rằng OIL đang có vị thế tốt để tận dụng những thay đổi của ngành.

ĐỊnh giá và khuyến nghị.

Tổng công ty Dầu Việt Nam (OIL) có tiềm năng tăng giá 16.4% với tỷ suất cổ tức 1.7%, dựa trên giá mục tiêu 14,900 đồng/cổ phiếu. Giá mục tiêu được nâng lên do dự phóng EPS tăng trưởng mạnh mẽ trong các năm 2025 và 2026. Mức P/B hiện tại của OIL là 1.2 lần, thấp hơn nhiều so với mức trung bình ngành là 2.1 lần, cho thấy cổ phiếu vẫn đang được định giá hấp dẫn so với triển vọng tăng trưởng lợi nhuận dự kiến.

ElibooK Team không khuyến nghị OIL và tập trung vào các cổ phiếu dầu khí thượng nguồn như PVS và PVD.

OIL: Lợi thế hạ nguồn giữa khung giá linh hoạt và nhu cầu phục hồi