Phân tích Doanh Nghiệp

VPB: Thận trọng tăng trưởng trong bối cảnh thách thức vĩ mô, ưu tiên chất lượng tài sản và nguồn vốn dài hạn

VPB đang ở vị thế “đổi NIM lấy chất lượng” trong chu kỳ 2025–2026: lợi nhuận phục hồi nhờ tín dụng tăng và chi phí dự phòng giảm, trong khi NIM quý 2/2025 đạt 5.7% chịu áp lực do chuyển dịch cơ cấu. BSC duy trì khuyến nghị NẮM GIỮ và giá mục tiêu 35,600 đồng/cp (dư địa upside là 14%), nhấn mạnh nút thắt chính là tỷ lệ LDR; chìa khóa nằm ở tăng tốc huy động từ thị trường 1 (khách hàng cá nhân/doanh nghiệp), kéo lại CASA bán lẻ và/hoặc nới trần LDR.

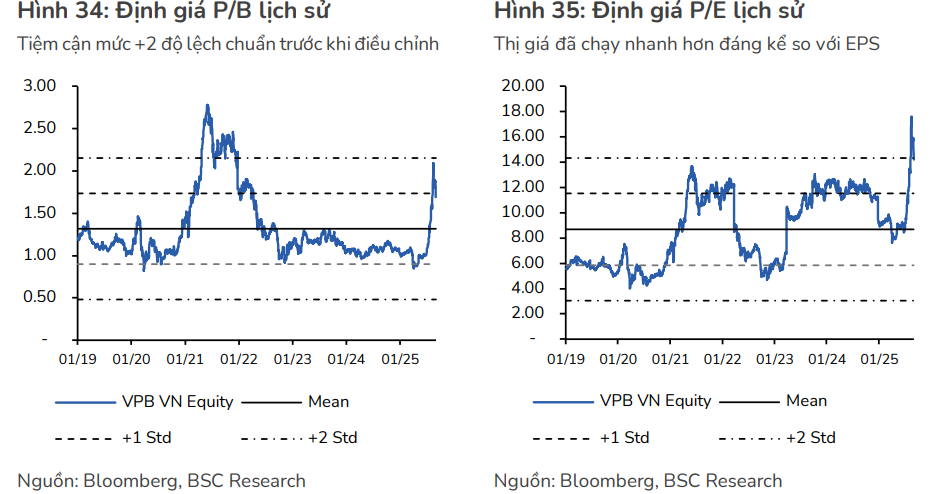

BSC nhận xét: mặc dù mức định giá P/B hiện tại đã phần nào phản ánh các kỳ vọng trên, bài học lịch sử đã dạy chúng tôi rằng hệ số định giá cao (so với quá khứ của chính cổ phiếu hay so với các đối thủ cạnh tranh) thường là không đủ để gây ra “sự đảo chiều”, mà yếu tố kích hoạt phải đến từ những sự kiện mang tính thay đổi chính sách (ví dụ thắt chặt tiền tệ, khủng hoảng BĐS, xung đột chính trị, …).

Cơ cấu tăng trưởng: bán buôn dẫn dắt; bán lẻ thận trọng

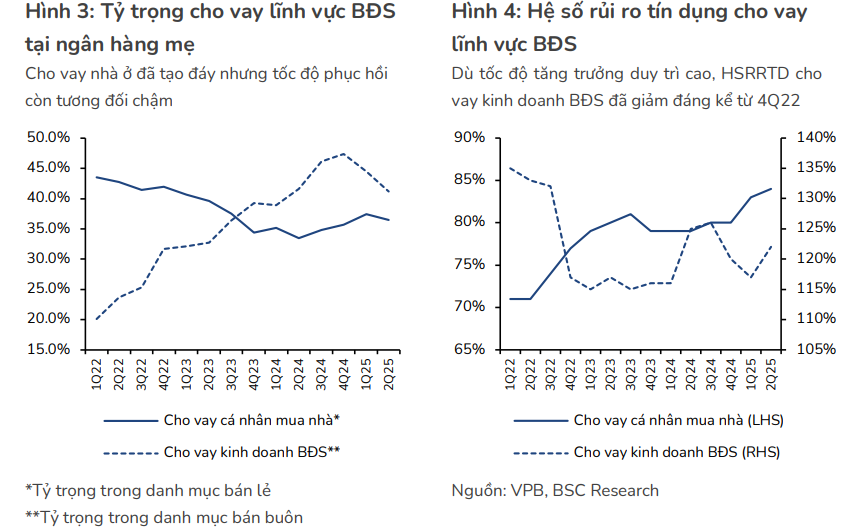

Tăng trưởng tín dụng tiếp tục xoay quanh phân khúc bán buôn. Sau 1H/2025, danh mục cho vay bán buôn của ngân hàng mẹ đạt khoảng 452 nghìn tỷ đồng (+28% YoY), vượt lên trên danh mục bán lẻ 298 nghìn tỷ đồng (+13% YoY). Tỷ trọng cho vay kinh doanh BĐS trong bán buôn đã giảm từ đỉnh 47.4% cuối 2024 xuống 41.2% tại Q2/2025—một phần do nền tăng mạnh năm ngoái. BSC ước tính lĩnh vực này đóng góp khoảng 19% vào tăng dư nợ bán buôn 1H/2025 (so với mức 66% cho cả năm 2024), phản ánh chủ đích đa dạng hóa và giảm rủi ro tập trung vào BĐS.

Nguồn vốn, thanh khoản và NIM: chi phí vốn neo thấp nhờ vốn ngoại kỳ hạn dài, nhưng LDR vẫn là điểm nghẽn

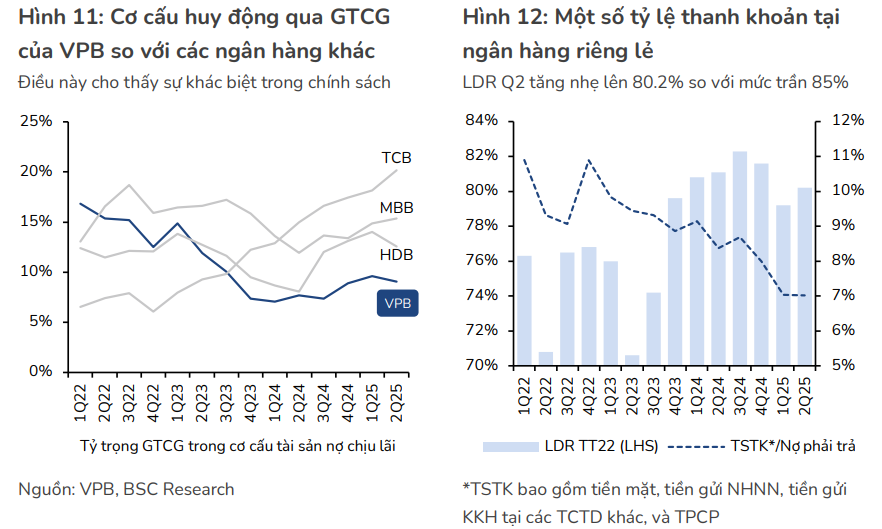

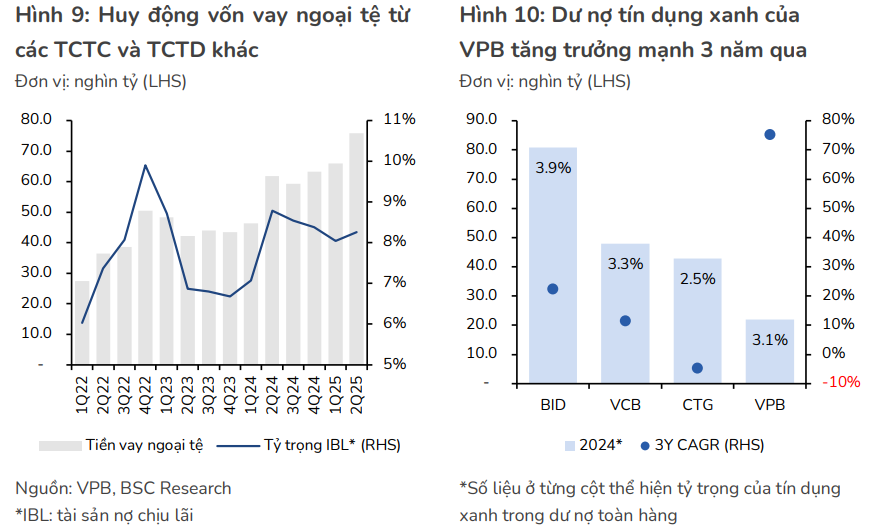

VPB nổi bật với huy động vốn quốc tế quy mô lớn: 1.56 tỷ USD khoản vay hợp vốn trong 1H/2025, và 350 triệu USD kỳ hạn 5 năm bổ sung trong tháng 7/2025, nâng tổng vốn vay nước ngoài 7T/2025 lên trên 1.9 tỷ USD. Đặc tính nguồn vốn này là lãi suất thấp hơn và kỳ hạn dài hơn trong nước, giúp ổn định chi phí vốn và đa dạng hóa USD cho hệ thống. Tại cuối Q2/2025, khoảng gần 50% huy động từ TCTC/TCTD khác có kỳ hạn >1 năm đến >5 năm; lãi vay ngoại tệ 0.75–6.54% so với VND 3.81–6.15%.

Song LDR vẫn là bài toán khó. Theo BSC, VPB là ngân hàng đề xuất NHNN nới trần LDR trong cuộc họp đầu 08/2025, điều vốn thường thấy ở khối quốc doanh, do đặc thù tiền vay quốc tế (không được tính vào mẫu số LDR) và tỷ trọng GTCG trong cơ cấu huy động thấp hơn đối thủ. CAR hợp nhất của VPB cuối Q2/2025 đạt 13.8%, tiệm cận nhóm đầu ngành, tạo dư địa tăng tín dụng nếu nút thắt LDR được xử lý.

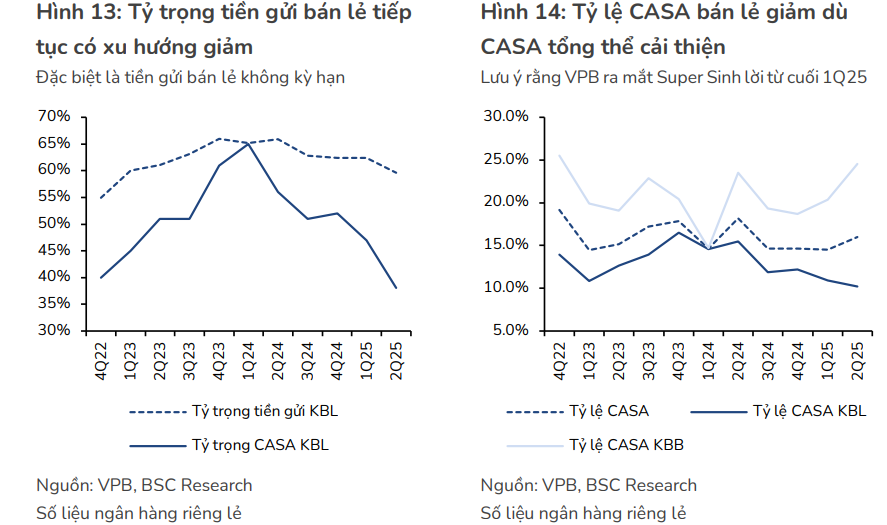

Về huy động không kỳ hạn, CASA ngân hàng mẹ nhích lên mức 16% cuối Q2 (tăng 1.5 điểm % QoQ), nhưng CASA bán lẻ theo ước tính của BSC giảm, dù VPB đang đẩy mạnh sản phẩm Super Sinh Lời ra mắt cuối 03/2025. Điều này cho thấy CASA hiện nghiêng về bán buôn, trong khi bán lẻ còn cần thời gian kích hoạt lại hành vi gửi tiền thanh toán.

Hệ quả tổng hòa là NIM hợp nhất co lại 5.7% trong Q2/2025 (từ 6.2% quý trước), phản ánh chiến lược đổi NIM lấy chất lượng tín dụng và an toàn cấu trúc bảng cân đối, một lựa chọn hợp lý trong pha phục hồi chu kỳ bán lẻ còn mong manh.

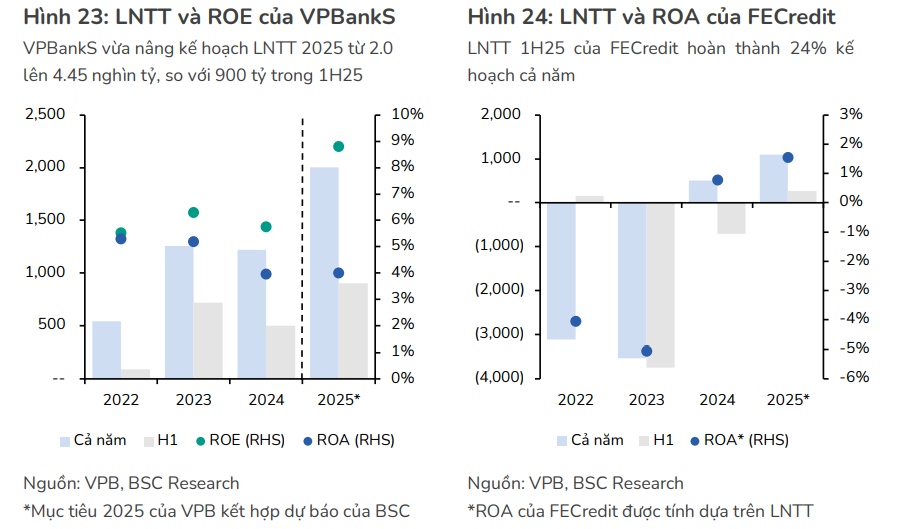

Hệ sinh thái công ty con: cải thiện rõ rệt; VPBankS là điểm sáng, FECredit vẫn đang trong quá trình hoàn thiện.

FECredit và VPBankS đều cải thiện lợi nhuận trong 1H/2025, lần lượt 267 tỷ đồng (so với lỗ 707 tỷ cùng kỳ) và 900 tỷ đồng (+80% YoY) so với kế hoạch năm tương ứng 1.1 nghìn tỷ và 2.0 nghìn tỷ. VPBankS sau các đợt tăng vốn 2022–2024 đã nâng cho vay margin gần 17.8 nghìn tỷ, chiếm khoảng 2.6% thị phần, Top 4 toàn ngành, trong khi đòn bẩy (dư nợ/VCSH) chỉ xấp xỉ 1.0x. SMBC đã cho vay mới là 3.9 nghìn tỷ cho VPBankS trong 1H/2025, củng cố nền tảng tăng trưởng và giảm chi phí vốn.

Đối với FECredit, mức NPL là 19% còn cao và có thể còn dao động theo chu kỳ thu nhập nhóm khách hàng đại chúng, nhưng xu hướng giảm từ >25% (cuối 2022) là tín hiệu tích cực. Việc ổn định chi phí vốn nhờ nguồn dài hạn từ ngân hàng mẹ cũng là điểm cộng trong quá trình phục hồi.

Tín dụng xanh: hướng đi chiến lược giúp giải bài toán vốn và chi phí

Đến cuối 2024, dư nợ tín dụng xanh hơn 21.9 nghìn tỷ đồng (+48.5% YoY), 3% dư nợ toàn hàng; tốc độ mở rộng danh mục xanh của VPB thuộc nhóm mạnh nhất trong các ngân hàng lớn ba năm qua.

Bối cảnh chính sách hỗ trợ (Vietnam Green Taxonomy theo QĐ 21/2025/QĐ-TTg ban hành 04/07/2025, và Nghị quyết 198/2025/QH15 hỗ trợ lãi suất 2%/năm cho dự án xanh) tạo thêm lợi thế huy động vốn xanh, thường không cần TSBĐ, được bảo lãnh bởi tổ chức quốc tế, lãi suất thấp và kỳ hạn dài. VPB đã xây dựng khung tín dụng xanh/khung tài chính xã hội/bền vững, sẵn sàng đón đầu nhu cầu chuyển đổi của doanh nghiệp, qua đó duy trì cửa huy động vốn quốc tế.

Định giá và khuyến nghị

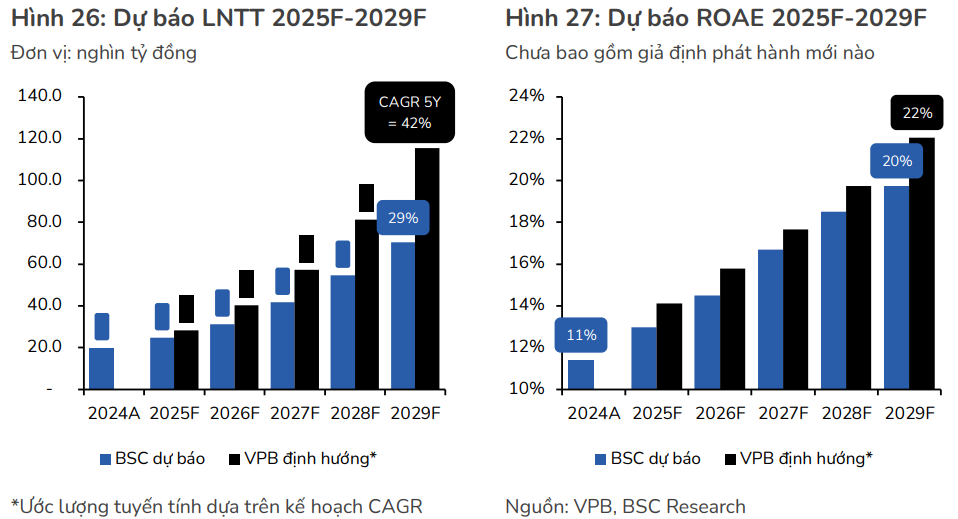

BSC (09.09.2025) khuyến nghị NẮM GIỮ với VPB dựa trên giá mục tiêu mới nhất là 35,600 đồng/cp (upside 14% so với giá đóng cửa 08/09/2025) trong kịch bản cơ sở với CAGR 2025F2029F được dự báo ở mức 27%/năm, điều chỉnh tăng so với mức 21%/năm trước đó chủ yếu nhờ dự báo tăng trưởng tín dụng (riêng lẻ) được đẩy lên trung bình 28%/năm trong khi chi phí tín dụng lẫn tỷ lệ xử lý nợ được kỳ vọng giảm xuống 1 mặt bằng mới.

Theo đó, BSC điều chỉnh tăng dự phóng LNTT cho năm 2025 và 2026 lần lượt là +6.4% và +11.1%, lên 24,771 tỷ (+24% YoY) và 31,323 tỷ (+26% YoY), được điều chỉnh xoay quanh tăng trưởng tín dụng, tăng trưởng huy động, NIM,chất lượng tài sản, và trích lập dự phòng.

BSC cho rằng, mặc dù mức định giá P/B hiện tại đã phần nào phản ánh các kỳ vọng trên, bài học lịch sử đã dạy chúng tôi rằng hệ số định giá cao (so với quá khứ của chính cổ phiếu hay so với các đối thủ cạnh tranh) thường là không đủ để gây ra “sự đảo chiều”, mà yếu tố kích hoạt phải đến từ những sự kiện mang tính thay đổi chính sách (ví dụ thắt chặt tiền tệ, khủng hoảng BĐS, xung đột chính trị, …).

Trong chu kỳ tăng nhờ “dư thừa thanh khoản” của thị trường (giai đoạn COVID-19 có thể gợi lại nhiều sự tương đồng cho các nhà đầu tư), phần lớn upside của cổ phiếu sẽ đến từ sự thay đổi về chấp nhận định giá (ví dụ nâng hệ số P/B), nhiều hơn là thay đổi về triển vọng tăng trưởng lợi nhuận.

Trên biểu đồ kỹ thuật, VPB có RS=97, mức hoạt động tốt trên thị trường. VPB đã có cú chạy mạnh từ đáy tháng 4, tăng 156%, chỉ mất vọn vẹn 4 tháng (tính ở đỉnh 21/8), giá hiện tại của VPB đã phản ánh gần như tất cả kỳ vọng của thị trường về cổ phiếu.

Đối với case 4 ngân hàng (TCB, VPB, HDB, EIB) và 4 công ty chứng khoán (TCBS, VPBS, SSI, VIX) sẽ tham gia vận hành thử nghiệm sàn giao dịch tiền kỹ thuật số, vẫn chưa có công ty chứng khoán nào định giá liệu sẽ mang lại lợi nhuận bao nhiêu, như BSC đề cập: cần thêm cơ sở để có thể đưa ra dự báo. Có thể tiếp tục nắm giữ, không khuyến nghị mua gia tăng ở tại vùng giá này. Khả năng nhóm ngân hàng sẽ phải lại nền giá trong giai đoạn này của thị trường.

Liên hệ tác giả Bảo Khánh CANSLIM, zalo: 0703983308