Phân tích Doanh Nghiệp

DGW: Lợi nhuận tăng trưởng mạnh mẽ, tiềm năng từ chu kỳ sản phẩm mới (Iphone 17, ô tô điện) và chuyển đổi số

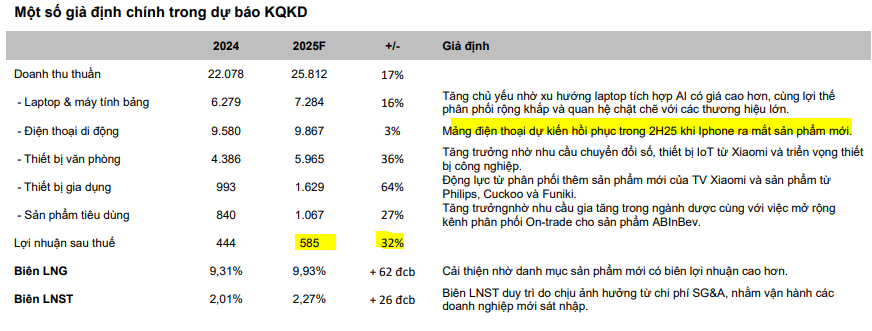

Theo quan điểm của CTCP Chứng khoán Vietcombank (VCBS), CTCP Thế giới số (DGW) là một cổ phiếu tiềm năng với khuyến nghị MUA và giá mục tiêu 53,025 đồng/cổ phiếu. VCBS cho rằng DGW có động lực tăng trưởng mạnh mẽ trong nửa cuối năm 2025 từ các yếu tố chính như chu kỳ sản phẩm mới, chính sách vĩ mô hỗ trợ và xu hướng chuyển đổi số của doanh nghiệp.

- DGW hưởng lợi từ chu kỳ sản phẩm mới như iPhone 17, laptop AI và thiết bị gia dụng, doanh thu quý II tăng +14%, lợi nhuận sau thuế tăng +30%; kỳ vọng nửa cuối năm bứt phá nhờ mùa tựu trường và mua sắm cuối năm.

- Chính sách hóa đơn điện tử giúp DGW mở rộng thị phần, loại bỏ hàng giả và thúc đẩy chuyển dịch từ cửa hàng nhỏ lẻ sang nhà phân phối chính hãng; mảng thiết bị gia dụng tăng trưởng ấn tượng +74% nhờ phân phối Cuckoo, Philips, Funiki.

- Tiềm năng dài hạn từ mảng xe điện Xiaomi và chuyển đổi số của SMEs, DGW có thể trở thành đối tác chiến lược khi Xiaomi ra mắt xe điện toàn cầu năm 2027; thị trường trung tâm dữ liệu và thiết bị văn phòng cũng là động lực tăng trưởng mới.

Tiềm năng nửa cuối năm

Trong quý 2/2025, DGW đã ghi nhận kết quả kinh doanh tích cực với doanh thu tăng 14% so với cùng kỳ, đạt hơn 5,700 tỷ đồng, và lợi nhuận sau thuế tăng 30%, đạt 116 tỷ đồng. Tuy nhiên, điểm nhấn chính nằm ở triển vọng nửa cuối năm.

DGW kỳ vọng doanh thu mảng ICT sẽ bứt phá nhờ chu kỳ ra mắt sản phẩm mới, đặc biệt là iPhone 17 và các dòng laptop cao cấp tích hợp AI. Đây là xu hướng tiêu dùng mới đáp ứng nhu cầu thay thế thiết bị của cả khách hàng cá nhân và doanh nghiệp.

Yếu tố mùa vụ với mùa tựu trường và mua sắm cuối năm sẽ là động lực thúc đẩy doanh thu tăng trưởng mạnh mẽ hơn so với nửa đầu năm.

Chính sách vĩ mô hỗ trợ

VCBS nhấn mạnh rằng Nghị định 70 về hóa đơn điện tử đang tạo ra lợi thế cạnh tranh lớn cho các nhà phân phối lớn như DGW.

Chuyển dịch thị phần: Việc yêu cầu các hộ kinh doanh sử dụng hóa đơn điện tử khiến các cửa hàng bán lẻ nhỏ lẻ gặp khó khăn, dẫn đến sự chuyển dịch thị phần sang các nhà phân phối chính hãng, minh bạch như DGW.

Loại bỏ hàng giả: Chính sách này cũng giúp loại bỏ hàng giả và hàng trốn thuế, củng cố vị thế và niềm tin của người tiêu dùng đối với DGW.

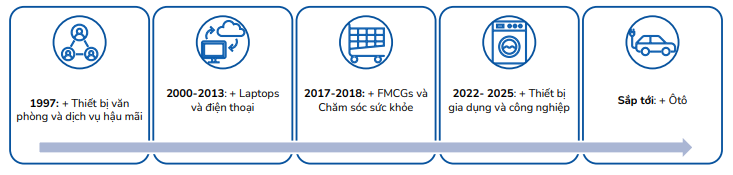

Mở rộng danh mục sang nhiều sản phẩm mới và xu hướng chuyển đổi số

DGW đã ghi nhận sự tăng trưởng ấn tượng ở mảng thiết bị gia dụng, tăng 74% trong quý 2/2025 nhờ việc phân phối các thương hiệu mới như Cuckoo, Funiki, và Philips. Công ty dự kiến mở rộng thêm danh mục điều hòa và tủ lạnh Xiaomi từ cuối năm 2025.

BSC tin rằng DGW có tiềm năng tăng trưởng vượt trội trong trung hạn, dựa trên các yếu tố sau:

- Chuyển dịch cơ cấu sản phẩm: DGW đang tập trung vào các mảng có biên lợi nhuận tốt hơn như Laptop, Office Equipment (OE), Home Appliance (HA) và Consumer Goods (CG). Sự tăng trưởng của các mảng này đủ để bù đắp chi phí khuyến mãi và bán hàng, ngay cả khi nhu cầu thị trường chỉ cải thiện ở mức vừa phải.

- Đối tác xe điện Xiaomi: Tại sự kiện kỷ niệm 10 năm niêm yết, CEO Xiaomi Việt Nam đã bày tỏ kỳ vọng DGW sẽ trở thành đối tác chiến lược cho mảng xe điện của hãng khi ra mắt toàn cầu vào năm 2027. Mặc dù mảng xe điện của Xiaomi vẫn còn một số hạn chế về chất lượng so với đối thủ nội địa tại Trung Quốc, BSC kỳ vọng DGW, với kinh nghiệm dày dặn và chiến lược linh hoạt, sẽ tạo ra cú bật lớn trong ngành ô tô.

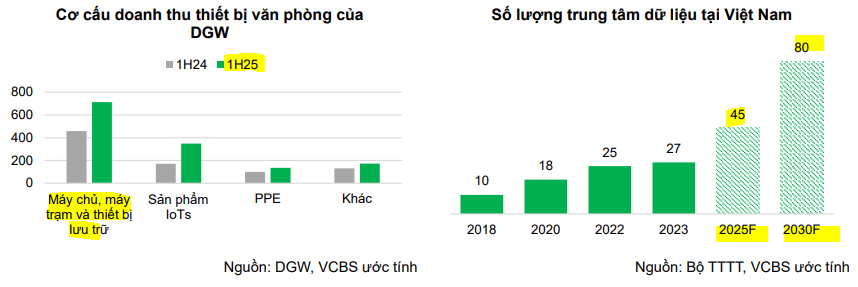

Nhu cầu chuyển đổi số mạnh mẽ của các doanh nghiệp vừa và nhỏ (SMEs) tại Việt Nam đang thúc đẩy sự phát triển của thị trường trung tâm dữ liệu và nhu cầu về thiết bị văn phòng. Xu hướng này tạo cơ hội cho DGW tăng doanh thu từ các sản phẩm máy chủ, máy trạm và các thiết bị IT khác.

Thị trường trung tâm dữ liệu tại Việt Nam đang phát triển mạnh mẽ, phản ánh nhu cầu ngày càng tăng về lưu trữ và xử lý dữ liệu. Theo ResearchAndMarkets, thị trường này đạt giá trị 654 triệu USD vào năm 2024 và dự kiến tăng lên 1.75 tỷ USD vào năm 2030, với tốc độ tăng trưởng kép hàng năm (CAGR) 17.93%.

Sự tăng trưởng này được thúc đẩy bởi chuyển đổi số, đặc biệt ở các doanh nghiệp vừa và nhỏ (SMEs), chiếm 98% tổng số doanh nghiệp tại Việt Nam, với hơn 30% đã áp dụng nền tảng số để tối ưu hóa hoạt động, giảm chi phí và mở rộng quy mô.

Xu hướng này không chỉ thúc đẩy đầu tư vào trung tâm dữ liệu mà còn làm tăng nhu cầu về thiết bị văn phòng hiện đại như hệ thống CNTT, máy in, thiết bị mạng và giải pháp an ninh. Trong bối cảnh cạnh tranh gay gắt và yêu cầu hiệu suất cao, công nghệ trở thành yếu tố cốt lõi, tạo cơ hội cho DGW gia tăng doanh thu từ máy chủ, máy trạm và thiết bị lưu trữ.

Định giá và khuyến nghị

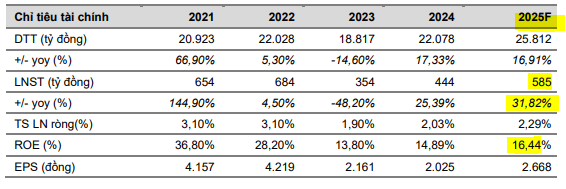

VCBS (9.9.2025) đưa ra mức giá mục tiêu 53,025 đồng/cổ phiếu, tương đương với P/E forward 2025 là 16x, dựa trên kỳ vọng LNST năm 2025 tăng +32% yoy, đạt 585 tỷ đồng.

BSC (9.9.2025) duy trì khyến nghị MUA đối với cổ phiếu DGW với mức giá mục tiêu 1 năm là là 47,600 VND/CP (upside+15% so với giá đóng cửa ngày 8/9/2025), dựa trên kỳ vọng LNST -CĐTS năm 2025 tăng trưởng +19% yoy, đạt 525 tỷ đồng, và tiếp tục tăng trưởng 16% yoy trong năm 2026, đạt 610 tỷ đồng.

Mức P/E forward 2025 của DGW hiện là 17.2 lần, thấp hơn mức P/E giao dịch trong giai đoạn phân phối iPhone (18 lần). BSC cho rằng mức định giá này chưa phản ánh hết tiềm năng tăng trưởng lợi nhuận tích cực trong năm 2026 và vai trò kiến tạo thị trường của DGW.

So sánh quan điểm của BSC và VCBS về DGW

Trên đồ thị, RS của DGW là 59, hoạt động ở mức trung bình, và đang yếu hơn so với các cổ phiếu MWG, MSN.

DGW đang nằm dưới MA50 ngày và đang xây lại nền giá. Quan sát hỗ trợ giá cổ phiếu ở các MA200 ngày là 39,000 đồng.