Phân tích Doanh Nghiệp

QNS: Thách thức ngắn hạn, kỳ vọng phục hồi từ năm 2026

Theo quan điểm của CTCP Chứng khoán FPT (FPTS), CTCP Đường Quảng Ngãi (QNS) đang đối mặt với những thách thức trong ngắn hạn do dư địa tăng trưởng của cả hai mảng chính là sữa đậu nành và đường đều thu hẹp. Tuy nhiên, FPTS kỳ vọng lợi nhuận sẽ phục hồi nhẹ từ năm 2026 nhờ chi phí đậu nành giảm và không còn tiêu thụ đường RE chi phí cao. FPTS khuyến nghị THEO DÕI cổ phiếu QNS với giá mục tiêu 51,500 đồng/cổ phiếu.

Dư địa tăng trưởng mảng sữa đậu nành và đường đều thu hẹp, do thị phần gần như bão hòa (~90%) và cạnh tranh gay gắt; lợi nhuận 2025 dự phóng giảm 22.4% YoY, chủ yếu do chi phí sản xuất cao và giá bán đường giảm.

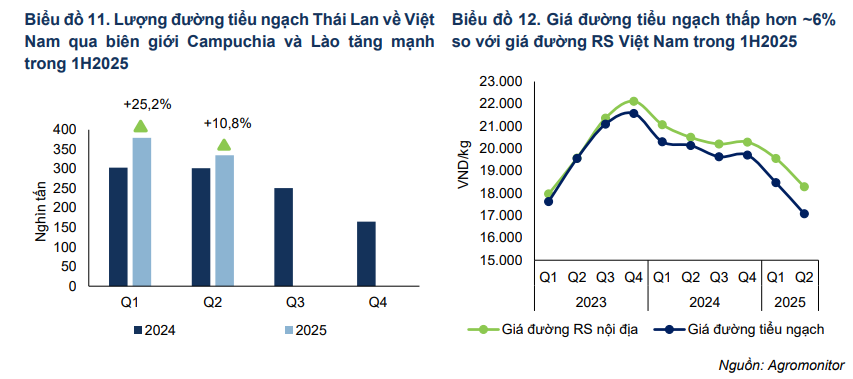

- Nghị định 70 siết chặt giao dịch đường tiểu ngạch, giúp QNS phục hồi sản lượng tiêu thụ trong 2H2025 (+10% YoY), nhưng biên lợi nhuận gộp vẫn giảm do giá đường thế giới hạ và chi phí đầu vào tăng.

FPTS kỳ vọng lợi nhuận phục hồi từ 2026 nhờ chi phí đậu nành giảm và không còn tiêu thụ đường RE chi phí cao, khuyến nghị “Theo dõi” cổ phiếu QNS với giá mục tiêu 51,500đ/cp (+9.1% so với giá hiện tại).

Luận điểm đầu tư: Dư địa tăng trưởng thu hẹp

FPTS cho rằng dư địa tăng trưởng của hai mảng kinh doanh chính của QNS đã thu hẹp đáng kể.

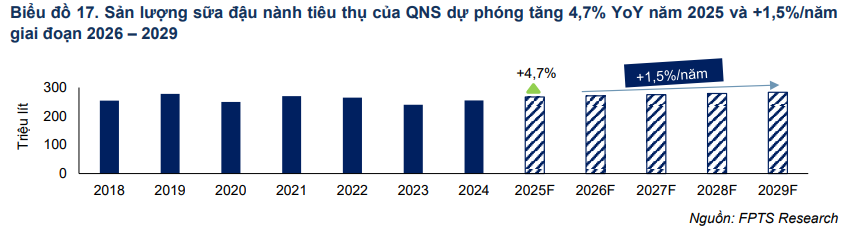

- Sữa đậu nành: Với thị phần đã lên tới ~90%, QNS sẽ khó tăng thêm thị phần. Tăng trưởng tiêu thụ trong dài hạn được dự báo chỉ ở mức +1.5%/năm, tương đương với tăng trưởng chung của ngành.

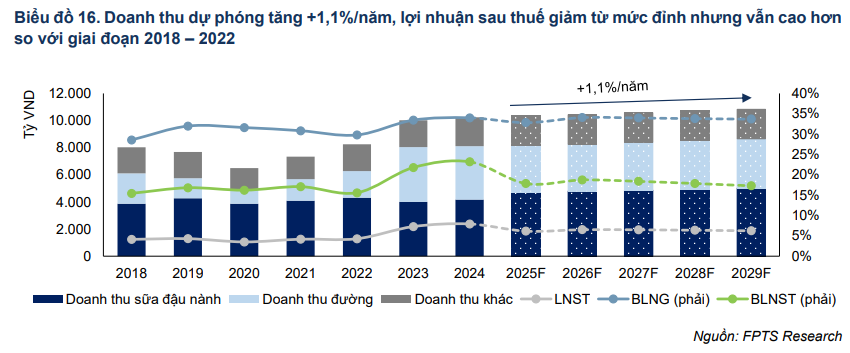

Năm 2025F, doanh thu thuần và lợi nhuận gộp mảng sữa đậu nành QNS dự phóng đạt lần lượt 4,726 tỷ VND (+13.2% YoY) và 2,060 tỷ VND (+25.8% YoY). Sản lượng tiêu thụ kỳ vọng duy trì đà tăng trong 2H2025 nhờ tiêu dùng khả quan. Tuy nhiên mức tăng chậm lại do ảnh hưởng từ việc giảm tồn kho của các điểm bán lẻ từ tác động Nghị định 70 sửa đổi, bổ sung về quy định hóa đơn chứng từ.

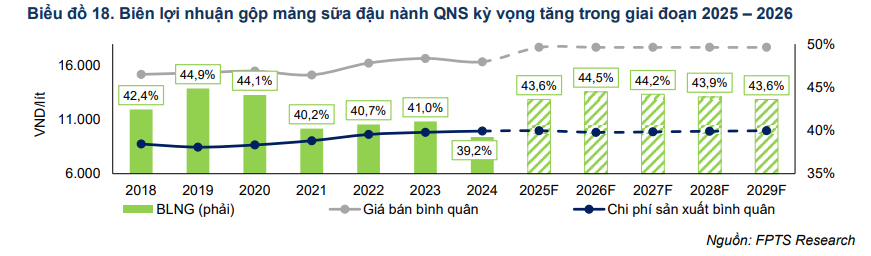

Lợi nhuận gộp tăng mạnh chủ yếu nhờ tác động kế toán do thay đổi chính sách chiết khấu đại lý. Chiều ngược lại, biên lợi nhuận sau thuế (loại bỏ tác động kế toán) dự phóng đi ngang do chi phí sản xuất neo cao.

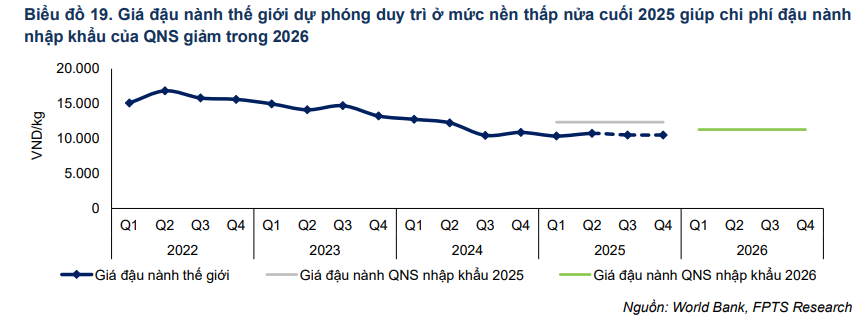

Giai đoạn 2026 – 2029, doanh thu thuần dự phóng tăng +1.5%/năm do cạnh tranh ngành sữa gia tăng. Biên lợi nhuận gộp duy trì tăng +0.9 đpt YoY trong năm 2026 nhờ chi phí đậu nành giảm. Giai đoạn còn lại của dự phóng, BLNG giả định duy trì ở mức 44.2% – 43.6%. Chi phí bán hàng dự phóng tăng +4.3%/năm trong giai đoạn trên với giả định QNS gia tăng hoạt động bán hàng và tiếp thị nhằm duy trì thị phần.

- Đường: Mặc dù Nghị định 70 giúp giảm bớt cạnh tranh từ đường tiểu ngạch (Nghị định 70/2025/NĐ – CP khiến cho việc hợp thức hóa chứng từ đối với các sản phẩm đường lậu khó khăn

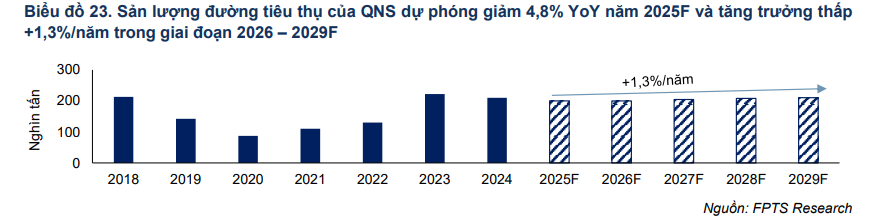

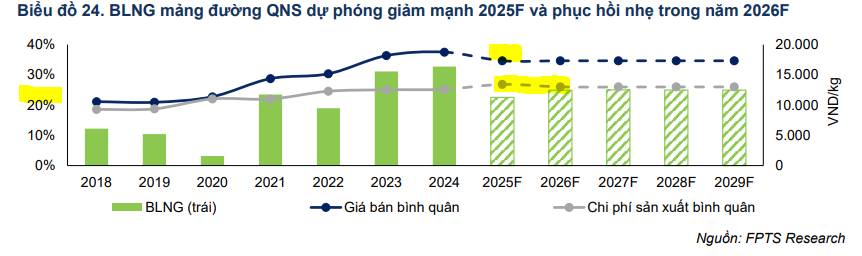

hơn từ đó hạn chế hoạt động giao dịch đường nhập lậu), nhưng tăng trưởng sau năm 2025 được dự báo ở mức thấp +1.3%/năm do các rào cản về công suất nhà máy, hạn ngạch nhập khẩu đường thô hạn chế và khó khăn trong việc kiểm soát hoàn toàn đường tiểu ngạch. Nghị định 70/2025/NĐ – CP có hiệu lực từ 01/06/2025 không chỉ tác động đến các đơn vị thương mại đường tiểu ngạch và còn ảnh hưởng đến các đơn vị thương mại đường chính ngạch/chính thống. Theo Agromonitor, các đơn vị này hạn chế giao dịch mua bán do vướng mắc trong quá trình áp dụng các quy định về hóa đơn, chứng từ mới. Vì vậy, FPTS kỳ vọng giao dịch mua bán đường sẽ chậm lại trong nửa cuối năm, chỉ đạt +2.4% YoY, do các đơn vị cần thời gian thích nghi với các quy định mới. Năm 2025, sản lượng đường tiêu thụ của QNS dự phóng đạt 200 nghìn tấn (-4.8% YoY) tương đương 82% sản lượng sản xuất. Trong 2H2025, sản lượng đường tiêu thụ của QNS dự phóng phục hồi và tăng 10.0% YoY.

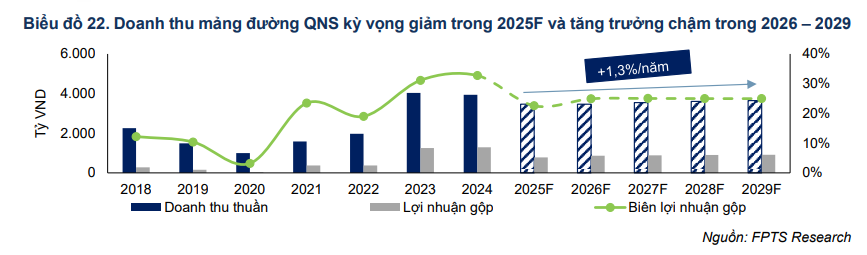

Năm 2025F, doanh thu thuần mảng đường dự phóng đạt 3,465 tỷ VND (-12.0% YoY) và biên lợi nhuận gộp đạt 22.5% (-10.2 đpt YoY). Sau sự suy giảm nửa đầu năm 2025, FPTS dự phóng doanh thu mảng đường của QNS khả quan hơn (+1.2% YoY) trong 2H2025 nhờ sản lượng tiêu thụ phục hồi do cạnh tranh từ đường tiểu ngạch giảm bớt. Tuy vậy, giá đường dự kiến duy trì giảm tiếp tục gây áp lực lên BLNG của doanh nghiệp

Biên lợi nhuận gộp dự phóng duy trì giảm trong 2H2025 do chi phí sản xuất gia tăng và giá bán đường giảm. Lũy kế cả năm 2025, biên lợi nhuận gộp của mảng đường đạt mức 22.5% (-10.2 đpt YoY).

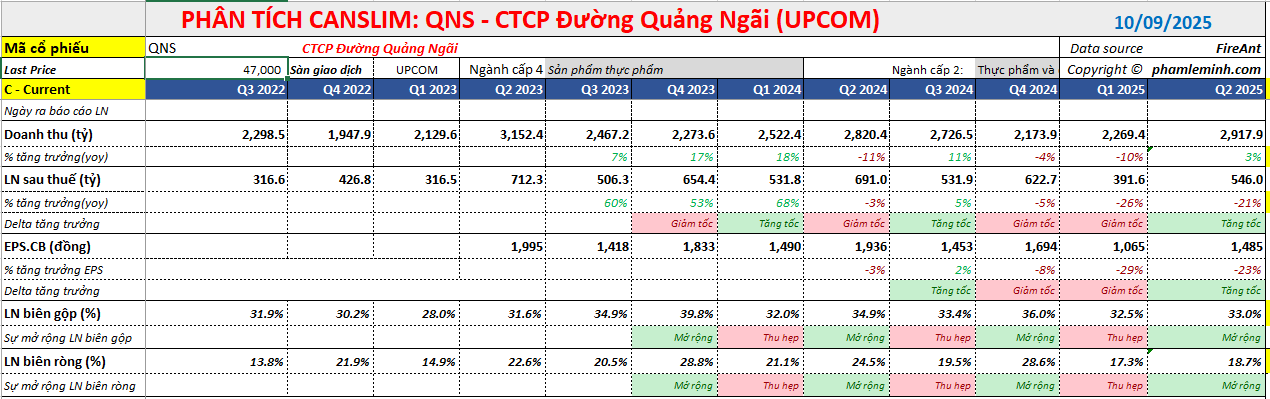

Năm 2025F, doanh thu thuần và lợi nhuận sau thuế hợp nhất của QNS dự phóng đạt lần lượt 10,339 tỷ VND (+0,9% YoY & 103% KH2025) và 1.845 tỷ VND (-22,4% YoY & 103% KH2025).

FPTS dự phóng doanh thu của QNS 2H2025 tăng +5.1% YoY nhờ sản lượng tiêu thụ sữa đậu nành duy trì tăng trưởng và tiêu thụ đường phục hồi. Tuy vậy, lợi nhuận sau thuế giảm 21.4% YoY chủ yếu do lợi nhuận mảng đường tiếp tục chịu áp lực kép từ giá bán giảm & chi phí tăng cao do thay đổi cơ cấu tiêu thụ sản phẩm. Mặc dù giảm so với mức đỉnh giai đoạn 2023 – 2024, lợi nhuận sau thuế của QNS vẫn duy trì ở mức nền cao so với giai đoạn 2018 – 2022.

FPTS dự phóng lợi nhuận sau thuế của QNS sẽ phục hồi +5.7% trong năm 2026. Động lực chính đến từ việc chi phí đậu nành nguyên liệu giảm và giả định QNS sẽ không tiêu thụ đường RE chi phí cao.

Kết quả kinh doanh 6 tháng đầu năm 2025: Mảng đường kéo lùi lợi nhuận

Trong nửa đầu năm 2025, doanh thu thuần và lợi nhuận sau thuế của QNS lần lượt đạt 5,187 tỷ đồng (-2.9% so với cùng kỳ) và 938 tỷ đồng (-23.3% so với cùng kỳ).

Mảng sữa đậu nành: Doanh thu tăng trưởng 15.4% nhờ sức mua phục hồi. Tuy nhiên, lợi nhuận chỉ tăng 6.5% do chi phí sản xuất duy trì ở mức cao và việc thay đổi chính sách kế toán chiết khấu.

Mảng đường: Doanh thu và lợi nhuận giảm mạnh, lần lượt -22.7% và -50% so với cùng kỳ. Nguyên nhân chủ yếu là do cạnh tranh gay gắt từ đường tiểu ngạch có nguồn gốc từ Thái Lan và việc tiêu thụ đường tinh luyện (RE) từ đường thô với biên lợi nhuận thấp.

Định giá và khuyến nghị

FPTS khuyến nghị THEO DÕI đối với cổ phiếu QNS, với mức giá mục tiêu là 51,500 VND/cp (cao hơn 9.1% so với mức giá đóng cửa ngày 05/09/2025). Nhà đầu tư có thể theo dõi và mua vào cổ phiếu QNS ở mức 44,750 VND/cp, tương đương với lợi nhuận đạt +15.0%.

Yếu tố theo dõi:

- Chính sách bảo hộ: Khả năng gia hạn thuế chống bán phá giá và chống trợ cấp đối với đường nhập khẩu từ Thái Lan sau tháng 6/2026. Ngày 13/06/2025, Bộ Công Thương đã ra Quyết định số 1686/QĐ-BCT về Rà soát cuối kỳ việc áp dụng biện pháp CBPG và CTC một năm trước khi kết thúc thời hạn áp dụng biện pháp này nhằm đánh giá khả năng tiếp tục được gia hạn. FPTS kỳ vọng chính sách này sẽ tiếp tục được gia hạn để bảo vệ ngành đường trong nước.

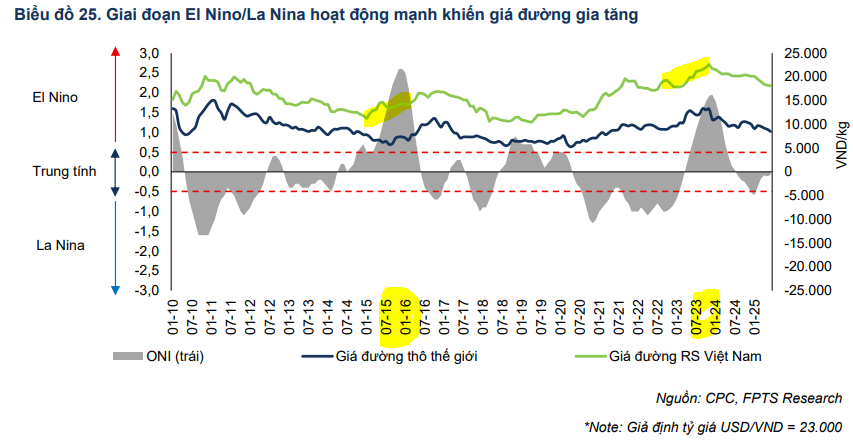

- Biến động giá đường: Giá đường thế giới chịu ảnh hưởng lớn từ diễn biến thời tiết trong khi sản xuất trong nước mới chỉ đáp ứng khoảng ~52% nhu cầu tiêu thụ. Sản lượng đường trong nước và giá thành sản xuất sẽ tác động trực tiếp đến lợi nhuận của QNS.

Sau khi chốt lãi QNS vào cuối năm 2024, Elibook Team trung lập với ngành đường và QNS vì giá đường hạ nhiệt.