TTCK Thế giới

S&P500 bứt phá khi lạm phát hạ nhiệt trước CPI

Các nhà giao dịch Phố Wall đẩy giá cổ phiếu lên cao và lợi suất trái phiếu xuống thấp vì lạm phát bất ngờ giảm, củng cố khả năng Cục Dự trữ Liên bang sẽ tiếp tục cắt giảm lãi suất vào tháng 9.

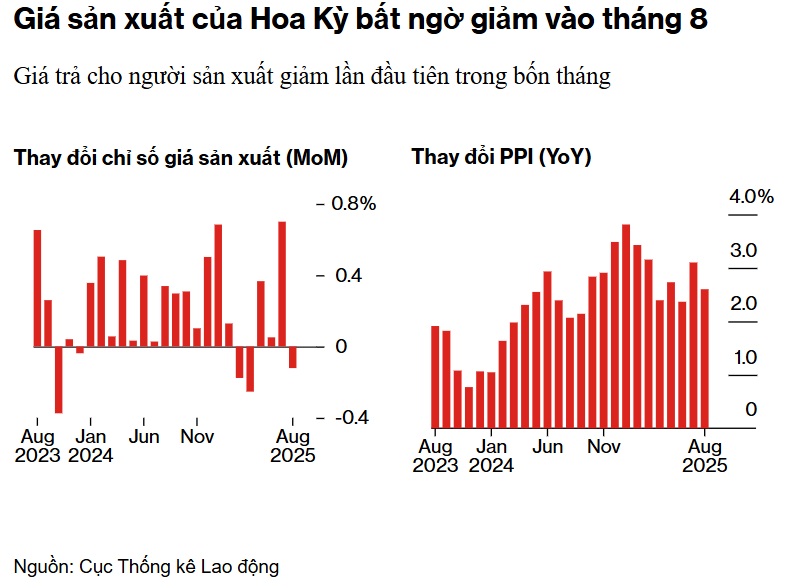

Chỉ một tuần trước quyết định của Fed, mức giảm giá sản xuất đầu tiên trong bốn tháng đã xoa dịu lo ngại rằng lạm phát tăng cao sẽ tạo ra thách thức cho các nhà hoạch định chính sách đang cố gắng ngăn chặn sự suy giảm việc làm . Phản ứng của thị trường là ngay lập tức, và các nhà giao dịch gần như đã hoàn toàn dự đoán ba lần giảm lãi suất vào năm 2025.

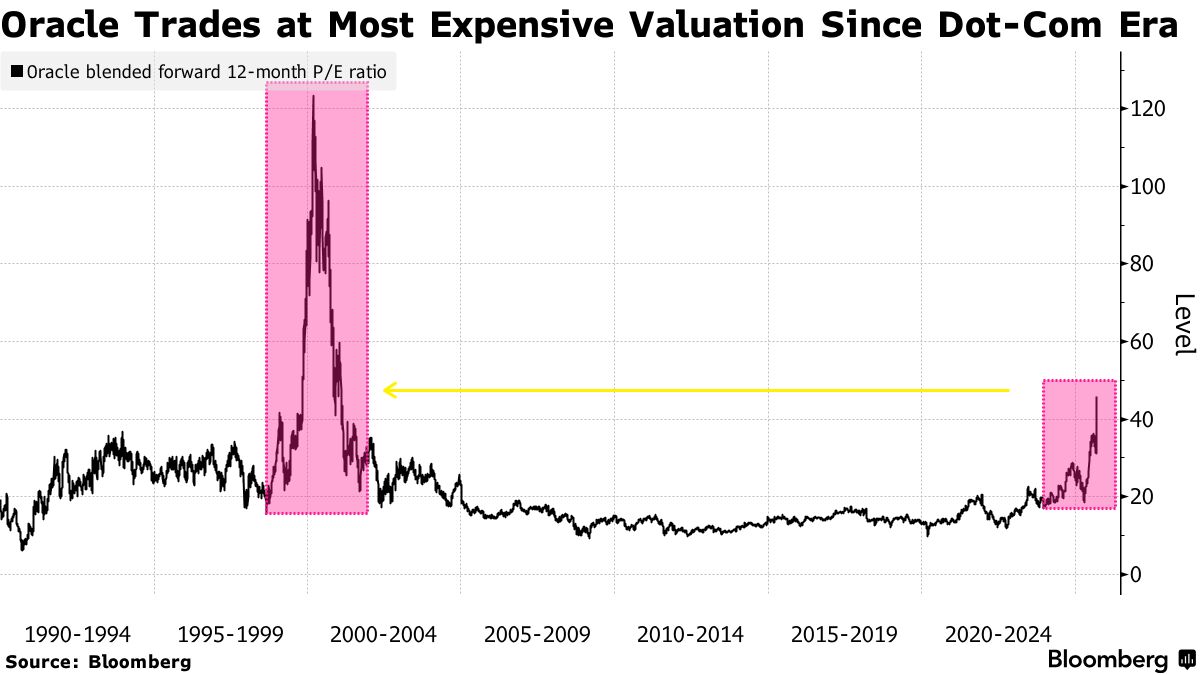

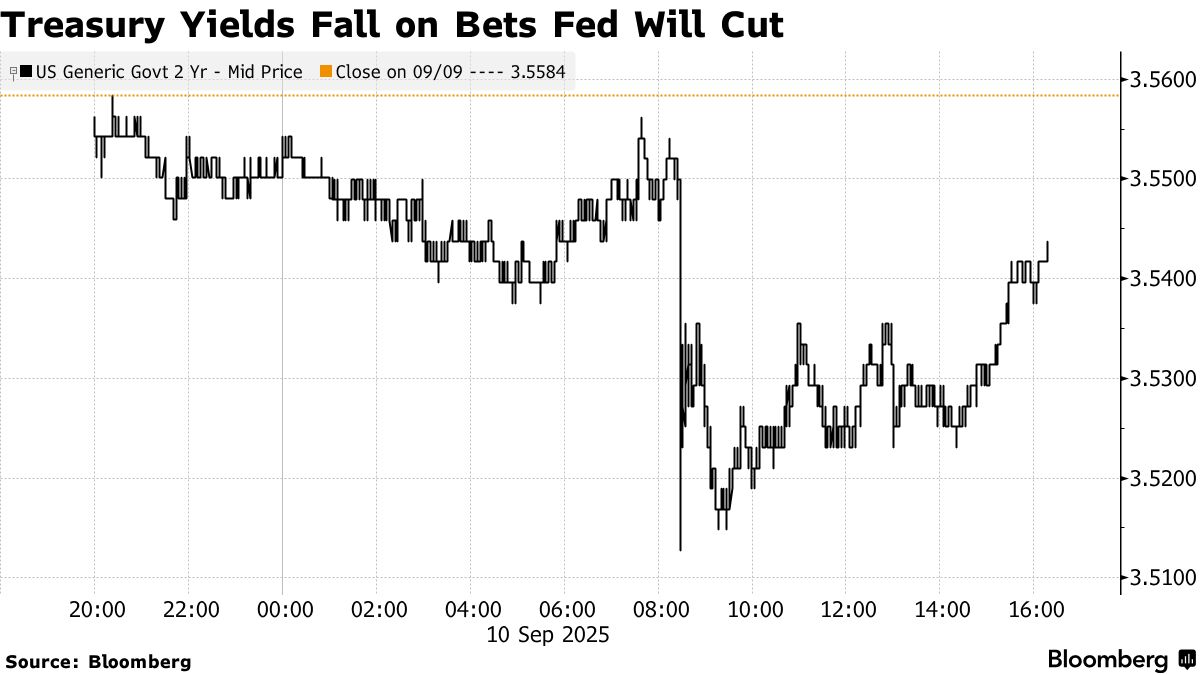

Chỉ số S&P 500 đạt mức cao kỷ lục mới, với giao dịch trí tuệ nhân tạo diễn ra sôi động sau khi triển vọng điện toán đám mây đầy hứa hẹn của Oracle Corp. đưa cổ phiếu tăng 36% và thúc đẩy sự tăng trưởng của ngành. Lợi suất trái phiếu kỳ hạn hai năm giảm hai điểm cơ bản xuống còn 3.54%.

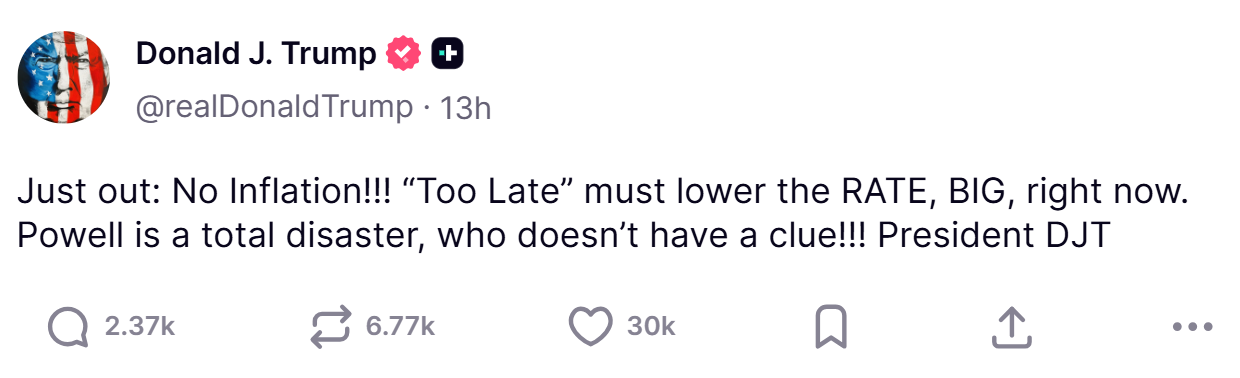

Chỉ số giá sản xuất (PPI) giảm 0.1% trong tháng 8 so với tháng trước và số liệu của tháng 7 đã được điều chỉnh giảm. So với cùng kỳ năm trước, PPI tăng 2.6%. Các nhà kinh tế rất chú ý đến PPI vì một số thành phần được sử dụng để tính toán thước đo lạm phát ưa thích của Fed. Tổng thống Donald Trump đã kêu gọi Fed cắt giảm lãi suất “lớn” sau khi dữ liệu được công bố.

“Kịch bản xấu nhất về lạm phát vẫn chưa xảy ra“, David Russell tại TradeStation nhận định. “Những người theo chủ nghĩa ôn hòa sẽ rất vui mừng khi thấy con số này giảm xuống dưới 3% so với cùng kỳ năm trước. Kết hợp với dữ liệu việc làm yếu kém gần đây, điều này giúp chúng ta tiếp tục theo dõi sát sao việc cắt giảm lãi suất. Tuy nhiên, tốc độ và cường độ có thể phụ thuộc nhiều hơn vào chỉ số tiêu dùng lớn vào ngày mai.“

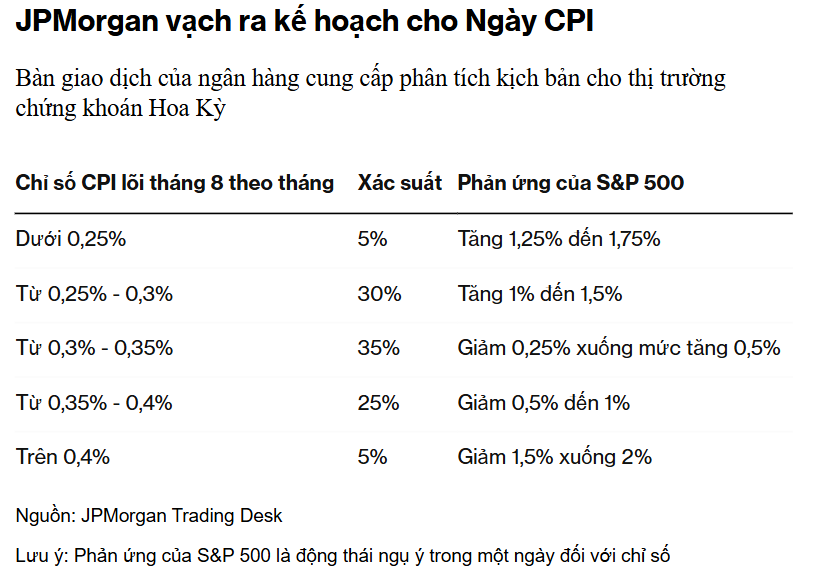

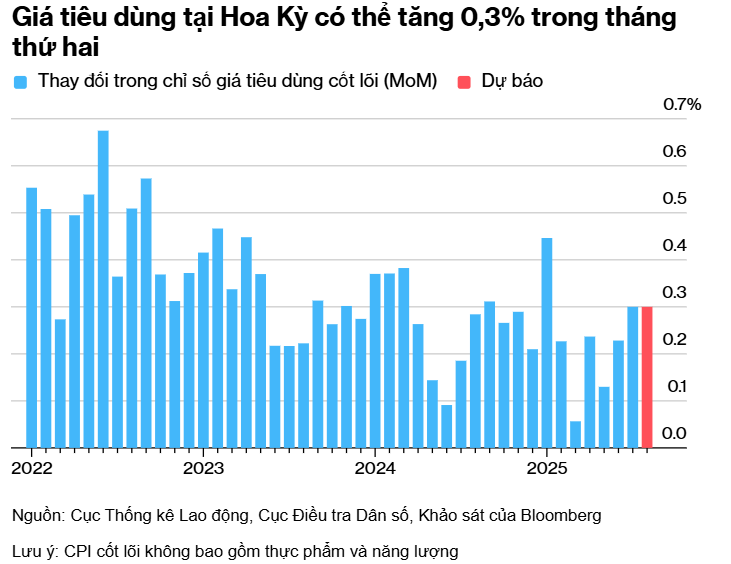

Mức độ các công ty chuyển gánh nặng thuế quan sang người tiêu dùng sẽ là yếu tố then chốt trong việc định hình lộ trình lãi suất. Trên thực tế, sự chú ý sẽ sớm chuyển sang dữ liệu giá tiêu dùng dự kiến công bố vào thứ Năm. Các nhà dự báo kỳ vọng chỉ số giá tiêu dùng cốt lõi, vốn không bao gồm thực phẩm và năng lượng, sẽ tiếp tục tăng cao.

“Chỉ số CPI ngày mai sẽ có sức nặng hơn, nhưng số liệu PPI hôm nay về cơ bản đã trải thảm đỏ cho việc Fed cắt giảm lãi suất vào tuần tới”, Chris Larkin tại E*Trade thuộc Morgan Stanley nhận định. “Tuy nhiên, sau báo cáo việc làm tuần trước, thị trường đã kỳ vọng Fed sẽ bắt đầu một chu kỳ nới lỏng, vì vậy vẫn chưa rõ điều này sẽ tác động đến tâm lý thị trường như thế nào trong ngắn hạn.”

Tỷ lệ thất nghiệp ở Mỹ gần mức cao nhất trong 4 năm khi thị trường lao động chững lại

Theo Stephen Brown tại Capital Economics, sự bất ngờ giảm của PPI trong tháng 8 là do biên lợi nhuận thương mại bị nén lại, đảo ngược xu hướng tăng bất ngờ trong tháng 7 và do đó đã phóng đại mức giá sản xuất yếu.

“Tuy nhiên, bức tranh toàn cảnh vẫn cho thấy tác động của thuế quan chỉ diễn ra chậm rãi”, ông nói.

Theo Neil Dutta tại Renaissance Macro Research, các công ty có thể đang cố gắng duy trì sức cạnh tranh để giữ thị phần. Ông lưu ý rằng xét cho cùng, mức độ chuyển giao thuế quan vẫn chưa cao như dự kiến.

“Tôi nghĩ Fed nên cắt giảm 50 điểm cơ bản vào tuần tới — nhưng tôi không nghĩ họ sẽ làm vậy,” Dutta nhận định. “Những người theo quan điểm ôn hòa tại FOMC có lý lẽ rất thuyết phục. Những người theo quan điểm diều hâu sẽ lập luận rằng tỷ lệ thất nghiệp vẫn ở mức thấp, điều kiện tài chính vẫn còn lỏng lẻo, và áp lực lạm phát vẫn còn hiện hữu do thuế quan.”

Theo Scott Helfstein tại Global X, báo cáo giá sản xuất tốt hơn mong đợi và tương đối lành tính vừa là tin tốt vừa là tin xấu.

“Về mặt tích cực, thuế quan không tác động mạnh đến chuỗi cung ứng của doanh nghiệp nói chung. Mặt khác, lạm phát sản xuất chậm lại cũng có thể báo hiệu một nền kinh tế đang suy yếu. Fed có thể sẽ lưu ý, nhưng vẫn có khả năng sẽ cắt giảm lãi suất nhẹ vào tháng 9”, ông nói.

“Dữ liệu hôm nay không thể ngăn cản Fed hạ lãi suất vào tuần tới”, Mark Streiber tại FHN Financial nhận định. “Biên lợi nhuận doanh nghiệp đã tăng vọt sau đại dịch, và đang dao động gần mức cao nhất mọi thời đại trước khi thuế quan được áp dụng. Thuế quan đã làm giảm một phần biên lợi nhuận đó, nhưng các doanh nghiệp chắc chắn có khả năng chịu đựng được cú sốc này.”

Ông lưu ý rằng nếu biên lợi nhuận ban đầu hẹp hơn, các doanh nghiệp có thể sẽ phải cắt giảm nhân viên để tiết kiệm chi phí.

Dữ liệu việc làm đáng thất vọng được công bố vào thứ sáu đã xác nhận nỗi lo ngại rằng thị trường lao động Hoa Kỳ có thể đang bên bờ vực suy thoái và làm tăng kỳ vọng về mức độ Fed sẽ hạ lãi suất trong năm nay.

Chủ tịch Fed Jerome Powell đã thận trọng mở ra khả năng cắt giảm lãi suất tại hội nghị chuyên đề Jackson Hole của Fed vào tháng trước và dữ liệu gần đây hơn cho thấy tình trạng chậm lại trong tuyển dụng đã kéo dài sang tháng 8.

“Các nhà đầu tư hiện đang cân nhắc mức độ mà báo cáo bảng lương tháng Tám, việc điều chỉnh chỉ số chuẩn và chỉ số PPI sẽ dẫn dắt cuộc thảo luận về việc cắt giảm 50 điểm cơ bản vào tuần tới”, Ian Lyngen và Vail Hartman tại BMO Capital Markets cho biết. “Chúng tôi vẫn đang trong giai đoạn dự đoán cắt giảm 25 điểm cơ bản. Để khả năng giảm nửa điểm cơ bản trở thành hiện thực, biến động CPI lõi ngày mai cần phải không mấy ấn tượng.”

Theo Marco Casiraghi và Krishna Guha tại Evercore, dữ liệu PPI là tin tốt cho Fed và làm tăng nhẹ khả năng Fed sẽ cắt giảm lãi suất ba lần liên tiếp vào tháng 9, tháng 10 và tháng 12.

Họ cho biết: “Thêm một vài bản in lạm phát sẽ không giải quyết được câu hỏi liệu Fed có nên vượt qua cú sốc thuế quan hay không, nhưng rủi ro đã chuyển sang trạng thái cân bằng hơn và Powell nhạy cảm với những rủi ro giảm giá đối với thị trường lao động”.

“Chỉ số PPI cốt lõi giảm càng củng cố thêm cho chính sách tiền tệ nới lỏng hơn”, Eric Teal tại Comerica Wealth Management nhận định. “Thị trường việc làm trì trệ sẽ được ưu tiên hơn khi Fed chuẩn bị giảm lãi suất và kích thích nền kinh tế, mặc dù chúng tôi vẫn tin rằng người tiêu dùng ít nhạy cảm với lãi suất hơn so với trước đây. Vì vậy, nhiều khả năng sẽ có thêm những đợt cắt giảm lãi suất nữa.”

Theo Matthew Weller tại Forex.com và City Index, lạm phát liên tục cao hơn mục tiêu có thể hạn chế phạm vi thực hiện các đợt cắt giảm lãi suất mạnh tay hơn mà phía thị trường việc làm của nhiệm vụ kép yêu cầu.

Ông cho biết: “Về phản ứng tiềm tàng của thị trường, sự sụt giảm bất ngờ trong báo cáo CPI tuần này có thể làm giảm bớt căng thẳng đó và đưa khả năng cắt giảm lãi suất 50 điểm cơ bản trở thành hiện thực”.

Brown tại Capital Economics cho biết việc nới lỏng điều kiện thị trường lao động có nghĩa là Ủy ban Thị trường Mở Liên bang sẽ bỏ phiếu cho việc cắt giảm 25 điểm cơ bản vào tuần tới — mặc dù “một sự phản đối ba lần hiếm hoi” ủng hộ động thái cắt giảm 50 điểm cơ bản có thể chiếm hết tiêu đề.

Ông cho biết: “Chúng tôi kỳ vọng Bản tóm tắt dự báo kinh tế mới sẽ chỉ cho thấy tốc độ nới lỏng nhanh hơn và sâu hơn một chút so với trước đây, khiến lộ trình lãi suất dự kiến cao hơn giá thị trường”.

Theo Ulrike Hoffmann-Burchardi tại UBS Global Wealth Management, sự kết hợp giữa mức tăng trưởng việc làm vừa phải và lạm phát vẫn ở mức có thể kiểm soát được sẽ giúp Fed tiếp tục cắt giảm lãi suất, với mức cắt giảm 25 điểm cơ bản dự kiến vào tháng 9, sau đó là ba lần cắt giảm liên tiếp khác với cùng mức độ vào tháng 1 năm 2026.

Trong bối cảnh này, bà vẫn duy trì quan điểm tích cực về trái phiếu chất lượng và tiếp tục ưu tiên trái phiếu kho bạc kỳ hạn trung bình như một phần của danh mục đầu tư đa dạng hóa. Lãi suất giảm sẽ tiếp tục hỗ trợ đà tăng của thị trường chứng khoán, với chỉ số S&P 500 dự kiến kết thúc năm 2025 ở mức gần 6,600 điểm và đạt 6,800 điểm vào cuối tháng 6 năm 2026. Chỉ số này hiện đang ở mức trên 6,500 điểm.

Mark Hackett tại Nationwide cho biết: “Sự phục hồi ổn định của thị trường này cho thấy các nhà đầu tư ngày càng có tầm nhìn xa hơn, định giá dựa trên sự kết hợp giữa chính sách nới lỏng, cải thiện động lực năng suất và tiềm năng hỗ trợ tài chính”.

Ông lưu ý rằng theo nhiều cách, các nhà đầu tư đang nghiêng về ý tưởng rằng đà tăng trưởng lao động chậm lại không nhất thiết làm giảm lợi nhuận của công ty hoặc tiềm năng tăng trưởng chung, mà đúng hơn là những động lực hỗ trợ sẽ bù đắp cho làn sóng dữ liệu kinh tế chậm lại gần đây, bằng chứng là các điều kiện tài chính dễ dàng hơn.

Dữ liệu giá tiêu dùng dự kiến công bố vào thứ Năm sẽ cung cấp thông tin chi tiết về mức độ ảnh hưởng của thuế quan đối với các hộ gia đình Mỹ trong tháng 8. CPI cốt lõi, thước đo lạm phát cơ bản không bao gồm thực phẩm và nhiên liệu, có thể đã tăng 0.3% trong tháng thứ hai, theo ước tính trung bình của cuộc khảo sát Bloomberg.

Một cuộc khảo sát do 22V Research thực hiện cho thấy các nhà đầu tư kỳ vọng báo cáo lạm phát sẽ được công bố vào ngày mai, khi hầu hết người trả lời đều cho rằng CPI cốt lõi đang đi theo hướng có lợi cho Fed.

Theo Stuart Kaiser, Giám đốc Chiến lược Giao dịch Cổ phiếu Mỹ của Citigroup Inc., các nhà giao dịch quyền chọn đang đặt cược rằng S&P 500 sẽ có biến động nhẹ gần 0.7% theo cả hai hướng sau báo cáo CPI. Con số này thấp hơn mức biến động trung bình 0,9% của CPI thực tế trong một ngày trong năm qua, và thấp hơn kỳ vọng về báo cáo việc làm tiếp theo vào ngày 3 tháng 10. Kaiser cho rằng biến động ngầm này là cao.

Các nhà dự báo Phố Wall đang nhanh chóng cải thiện triển vọng của S&P 500 trong bối cảnh triển vọng cắt giảm lãi suất của Fed, thu nhập doanh nghiệp mạnh mẽ và sự nhiệt tình mới đối với trí tuệ nhân tạo.

Ông Binky Chadha của Deutsche Bank AG đã nâng mục tiêu cuối năm lên 7,000 điểm, cho biết một nửa tác động trực tiếp ước tính của thuế quan đã chuyển thành lạm phát. Ông Dubravko Lakos-Bujas của JPMorgan Chase & Co. cảnh báo về những rủi ro ngắn hạn từ lạm phát, nhưng cho biết chỉ số này có thể tăng lên khoảng 7,000 điểm vào đầu năm sau nhờ các rào cản chính sách giảm bớt, lãi suất thấp hơn và các khoản chi trả kỷ lục.

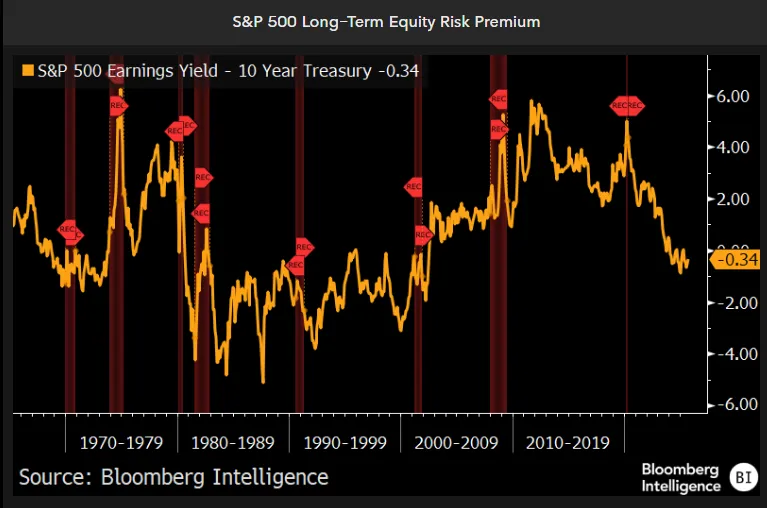

Theo Michael Casper và Christopher Cain tại Bloomberg Intelligence, khi giá cổ phiếu liên tục đạt mức cao mới, mức phí bảo hiểm rủi ro cổ phiếu gần như biến mất, cho thấy cổ phiếu vốn hóa lớn và nhỏ không hấp dẫn hơn trái phiếu kho bạc hay trái phiếu doanh nghiệp.

Mức chênh lệch rủi ro cổ phiếu S&P 500 – chênh lệch giữa lợi suất thu nhập cổ phiếu và lợi suất trái phiếu kho bạc kỳ hạn 10 năm – đang ở mức âm và thấp hơn nhiều so với mức trung bình dài hạn. Mặc dù mức chênh lệch này không phải là một yếu tố dự báo tốt về lợi nhuận kỳ hạn, nhưng nó vẫn cho thấy cổ phiếu đắt hơn so với trái phiếu.

“Để duy trì bội số ở mức cực đoan như vậy, lãi suất có thể sẽ phải giảm – đặt gánh nặng lên vai Chủ tịch Fed Jerome Powell nếu muốn thị trường chứng khoán tiếp tục tăng giá”, họ nói. “Những giai đoạn phí bảo hiểm rủi ro âm trước đây đã gặp phải những kết quả trái chiều, nhìn chung cho thấy đà tăng của thị trường chứng khoán có thể sẽ chậm lại.”

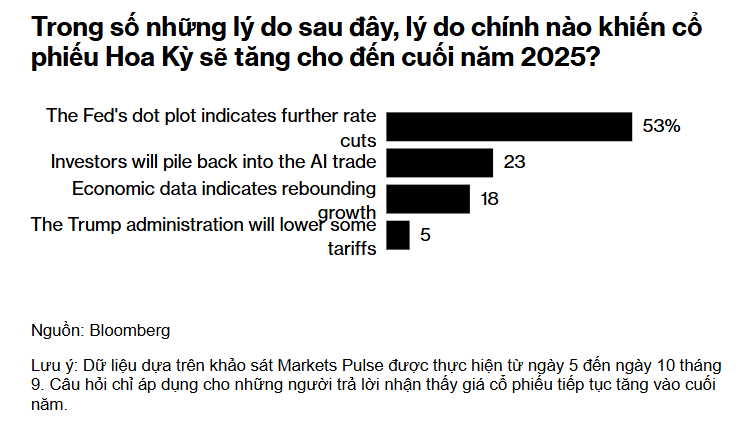

Theo khảo sát mới nhất của Markets Pulse , thị trường chứng khoán sẽ vượt qua rủi ro lạm phát và triển vọng việc làm yếu hơn để kết thúc năm ở mức cao.

Hai phần ba trong số 116 người trả lời cuộc thăm dò được tiến hành từ ngày 5 đến ngày 10 tháng 9 cho biết S&P 500 sẽ tiếp tục tăng giá vào năm 2025 và phần lớn nhóm này dự đoán mức tăng sẽ được thúc đẩy bởi tín hiệu từ Fed cho biết sẽ tiếp tục cắt giảm lãi suất trước khi năm kết thúc.

Cổ phiếu được dự báo sẽ mang lại lợi nhuận điều chỉnh theo biến động tốt hơn trái phiếu trong tháng tới, trong khi những người tham gia khảo sát vẫn chưa chắc chắn về việc lợi suất trái phiếu kỳ hạn 10 năm sẽ cao hơn hay thấp hơn trong những tuần tới.

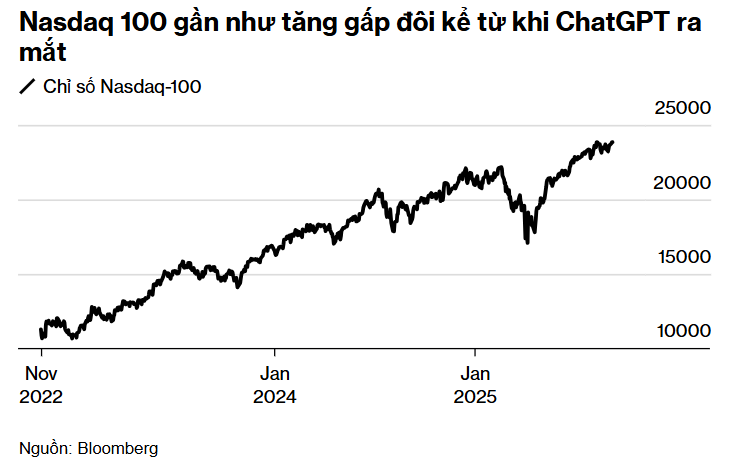

Với việc Nasdaq 100 hiện tăng gần gấp đôi kể từ khi ra mắt ChatGPT vào năm 2022, Mark Haefele tại UBS Global Wealth Management cho rằng các nhà đầu tư đã đúng khi cân nhắc xem chất xúc tác lớn tiếp theo có thể là gì để duy trì đà tăng của cổ phiếu công nghệ.

Nhận định đột phá của Oracle được đưa ra sau một thời gian ngắn khi các nhà đầu tư đặt câu hỏi về sức bền của sự tăng trưởng bùng nổ của AI và rút vốn khỏi một số công ty lớn nhất của xu hướng này. Giao dịch này đã trở lại vào thứ Tư với những cái tên chiến thắng khác trong lĩnh vực AI như Broadcom Inc. , Palantir Technologies Inc. , Advanced Micro Devices Inc. và Nvidia cũng đang tăng giá cùng Oracle.

“Với đà tăng trưởng lợi nhuận mạnh mẽ của ngành công nghệ và việc Fed sắp cắt giảm lãi suất, chúng tôi không cho rằng định giá cao là lý do để tránh xa việc đa dạng hóa danh mục đầu tư vào lĩnh vực này”, ông nói. “Các nhà đầu tư nên cân nhắc tận dụng biến động ngắn hạn để tăng cường danh mục đầu tư trong lĩnh vực AI.”