Phân tích Doanh Nghiệp

BSR: Lợi nhuận kỳ vọng phục hồi, động lực dài hạn từ mở rộng nhà máy Dung Quất

Theo quan điểm của CTCP Chứng khoán MB (MBS), CTCP Lọc hóa Dầu Bình Sơn (BSR) đang có triển vọng lợi nhuận tích cực trong giai đoạn 2025-2026, bất chấp bối cảnh crack spread (chênh lệch giá sản phẩm và nguyên liệu) dự kiến giảm. MBS duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 30,200 VNĐ/cp, nhờ vào việc BSR cải thiện khả năng quản trị hàng tồn kho và có những bước đi chiến lược quan trọng để nâng cao giá trị doanh nghiệp trong dài hạn. Đây là giá mục tiêu cao nhất trong các CTCK.

Lợi nhuận BSR dự kiến phục hồi mạnh trong 2025–2026, nhờ quản trị hàng tồn kho hiệu quả và chuyển dịch sang sản phẩm hóa dầu giá trị cao như RON95, Jet A1, LPG; MBS dự báo lợi nhuận ròng 2025 tăng +223.7% YoY.

- Dự án nâng cấp & mở rộng nhà máy Dung Quất trị giá 1.3 tỷ USD là động lực dài hạn, giúp tăng công suất thêm 15% và nâng chất lượng sản phẩm lên tiêu chuẩn Euro 5; dự kiến hoàn thành quý 3/2028.

BSR lên kế hoạch phát hành 1.9 tỷ cổ phiếu và thoái một phần vốn PVN để tăng free-float, đồng thời tìm kiếm đối tác chiến lược hỗ trợ tài chính và phân phối toàn cầu; MBS khuyến nghị KHẢ QUAN với giá mục tiêu 30,200đ/cp – cao nhất trong các CTCK.

Tăng trưởng lợi nhuận nhờ quản trị hiệu quả

MBS đã điều chỉnh tăng dự phóng lợi nhuận ròng của BSR trong năm 2025 và 2026 lên lần lượt là 2,043 tỷ đồng (+223.7% so với cùng kỳ) và 3,799 tỷ đồng (+86.0% so với cùng kỳ). Điều này được lý giải bởi:

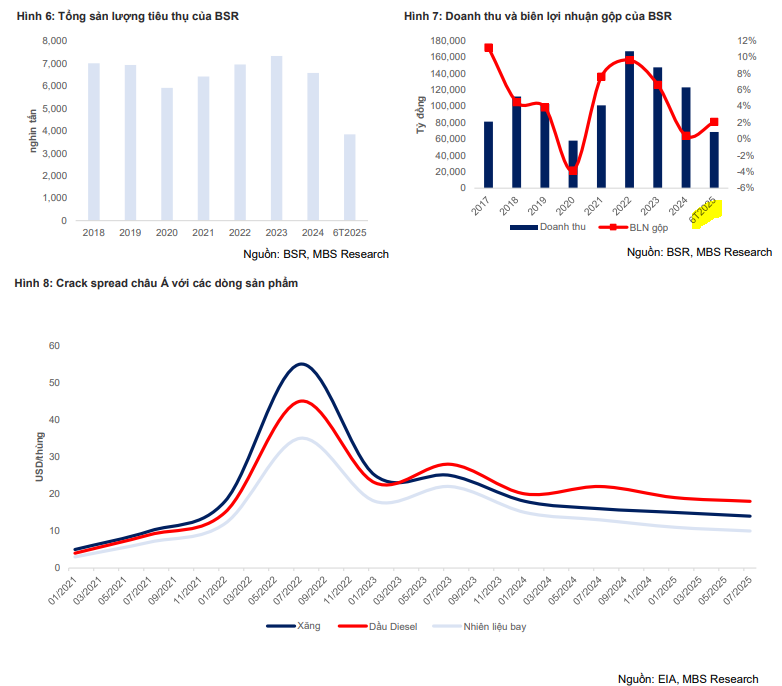

- Quản trị hàng tồn kho hiệu quả: Mặc dù crack spread có xu hướng giảm, nhưng độ biến động thấp hơn cùng với việc giảm số ngày nắm giữ hàng tồn kho sẽ giúp BSR quản trị tốt hơn hai đầu mua-bán, duy trì được biên lợi nhuận ổn định.

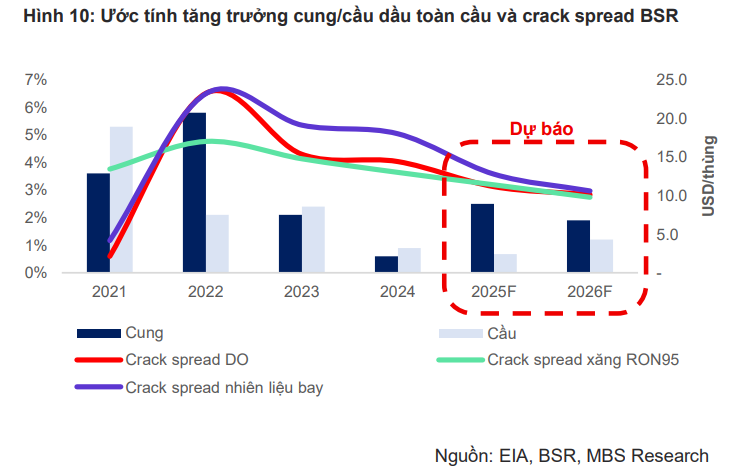

- Chuyển dịch cơ cấu sản phẩm: BSR đang chuyển dịch sang các sản phẩm hóa dầu có giá trị cao hơn như xăng RON95, Jet A1 và LPG, giúp cải thiện biên lợi nhuận gộp. GĐ 2025-2026, MBS dự báo crack spread xăng lần lượt giảm -12.4%/-14.2% svck và Crack spread dầu diesel giảm -22.5%/-9.3% svck. Dự kiến crack spread cuối 2025 với Diesel/RON95/Jet A1 lần lượt là 11.6/13.8/12.7 USD/thùng; bình quân cả năm 2025 tương ứng 11.2/11.4/12.8 USD/thùng

Triển vọng dài hạn từ dự án nâng cấp & mở rộng

Dự án Nâng cấp & Mở rộng (NCMR) Nhà máy Lọc dầu Dung Quất được xem là động lực tăng trưởng cốt lõi cho BSR trong dài hạn, dự kiến hoàn thành vào quý 3/2028.

- Tăng công suất và chất lượng: BSR đang đẩy mạnh dự án nâng cấp và mở rộng Nhà máy lọc dầu Dung Quất với tổng vốn đầu tư khoảng 1.3 tỷ USD. Dự án sẽ giúp tăng công suất nhà máy thêm 15% (lên 171,000 thùng/ngày) và nâng cấp chất lượng sản phẩm lên tiêu chuẩn Euro 5. Công ty có kế hoạch tài trợ dự án bằng 60% vốn chủ sở hữu để giảm chi phí vay nợ. Nửa đầu 2025, dự án đã hoàn tất thiết kế FEED, phần còn lại của năm sẽ đấu thầu, ký hợp đồng EPC và thu xếp vốn

- Cải thiện biên lợi nhuận: Sau NCMR, BSR có thể tập trung vào các sản phẩm hóa dầu phức tạp, có giá trị cao hơn, từ đó nâng biên lợi nhuận gộp lên mức 7.2% vào năm 2029.

- Đa dạng hóa nguyên liệu: Nhà máy mới sẽ có khả năng xử lý nhiều loại dầu thô khác nhau, bao gồm cả dầu thô giá rẻ, giúp BSR giảm chi phí và rủi ro từ biến động nguồn cung.

Để tài trợ cho dự án lớn, BSR dự kiến phát hành khoảng 1.9 tỷ cổ phiếu mới trong nửa cuối năm 2025, nâng vốn điều lệ lên hơn 50 nghìn tỷ đồng. Bên cạnh đó, BSR và PVN đang nghiên cứu phương án thoái một phần vốn để tăng tỷ lệ free-float lên trên 10% và thu hút các nhà đầu tư chiến lược.

Hiện tại, Tập đoàn Dầu khí Việt Nam (PVN) đang sở hữu 92.13% cổ phần tại BSR. Theo luật, PVN sẽ phải giảm tỷ lệ sở hữu xuống dưới 90% để đáp ứng yêu cầu về tỷ lệ cổ phiếu tự do chuyển nhượng (free-float). Trong ngắn hạn, điều này có nghĩa là sẽ có khoảng 2.13% cổ phần được thoái.

Về dài hạn, BSR đang tìm kiếm một đối tác chiến lược có thể hỗ trợ về tài chính, nguồn cung dầu thô hoặc mạng lưới phân phối toàn cầu cho Dự án Nâng cấp & Mở rộng. Tuy nhiên, các kế hoạch cụ thể vẫn đang trong giai đoạn thảo luận và chưa được công bố chính thức.

Cũng cần lưu ý các rủi ro liên quan đến đặc thù ngành kinh doanh xăng dầu. Doanh thu và biên lợi nhuận của BSR chịu ảnh hưởng đáng kể từ các chính sách và xu hướng tiêu thụ xăng dầu. MBS đánh giá giai đoạn 2025-2026 sẽ là giai đoạn tương đối thách thức đối với công ty do những thay đổi về chính sách.

Định giá và khuyến nghị

MBS (10.9.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 30,200 VNĐ/cp, nhờ vào việc BSR cải thiện khả năng quản trị hàng tồn kho và có những bước đi chiến lược quan trọng để nâng cao giá trị doanh nghiệp trong dài hạn. Đây là giá mục tiêu cao nhất trong các CTCK.

MBS tham chiếu crack spread dầu châu Á giai đoạn Tháng 3-10/2021 khi crack spread đi ngang ở vùng quanh mốc 10 USD, tương đương mức P/B trung bình 1.7 và sử dụng làm P/B mục tiêu cho BSR trong thời gian tới. Ngoài ra, câu chuyện dài hạn về NCMR NMLD Dung Quất và triển vọng từ tái khởi động nhà máy phối trộn ethanol sẽ củng cố thêm giá trị doanh nghiệp trong dài hạn.

Trong khi đó VNDirect (10.9.2025) cho rằng đang áp lực điều chỉnh tăng đối với giá mục tiêu 21,600 đồng/cp, và sẽ cập nhật sau khi rà soát thêm.

Thận trọng hơn, HSC(25.8.2025) tăng giá mục tiêu lên 23,500 đồng, cao hơn 47% so với trước đó, HSC vẫn duy trì khuyến nghị “Giảm tỷ trọng” đối với cổ phiếu này. Sau khi tăng giá mạnh, BSR hiện đang giao dịch với P/E dự phóng năm 2025 là 42.3 lần, cao hơn 198% so với mức trung bình của các công ty cùng ngành trong nước. Mức giá này được cho là quá cao và không phản ánh đúng giá trị thực của công ty.