Phân tích Doanh Nghiệp

DPG: Dự án Casamia Blanca sẽ ghi nhận doanh thu 600 tỷ trong năm 2025.

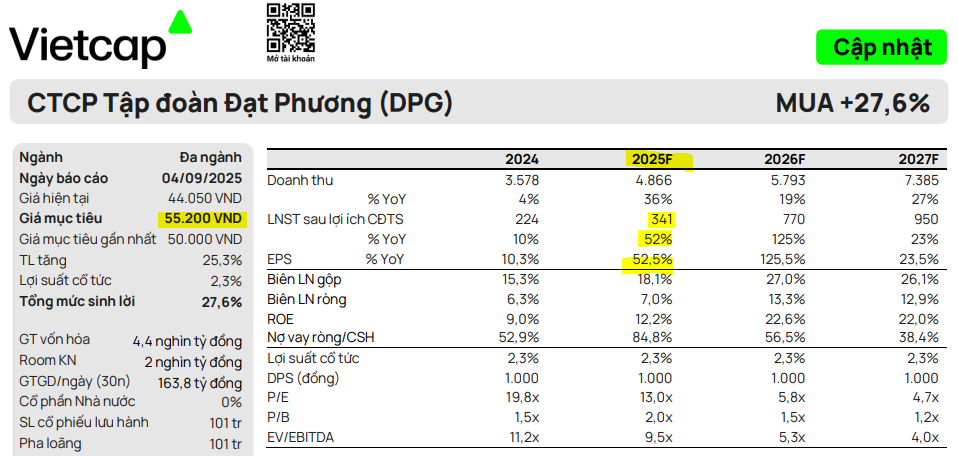

Dự án Casamia Balanca được kỳ vọng sẽ chuyển từ lỗ sang lãi trong năm 2025, với doanh thu ban đầu khoảng 600 tỷ đồng. Dự án này sẽ là động lực tăng trưởng chính trong 3 năm tới, với tổng lợi nhuận sau thuế ước tính 1,400 tỷ đồng trong giai đoạn 2025-2027. Theo quan điểm của CTCP Chứng khoán Vietcap, CTCP Tập đoàn Đạt Phương (DPG) đang có triển vọng tăng trưởng vượt trội trong giai đoạn 2025-2027, nhờ vào sự bứt phá của mảng xây dựng và đóng góp ổn định từ mảng năng lượng. Vietcap nâng giá mục tiêu thêm 10% lên 55,200 đồng/cổ phiếu và khuyến nghị từ KHẢ QUAN lên MUA đối với cổ phiếu này.

Dự án Casamia Blanca dự kiến ghi nhận 600 tỷ doanh thu trong năm 2025, chuyển từ lỗ sang lãi và đóng góp 1,400 tỷ lợi nhuận sau thuế giai đoạn 2025–2027.

- Mảng xây dựng tăng trưởng mạnh, với giá trị hợp đồng ký mới 8 tháng đầu năm đạt 2,400 tỷ đồng (80% kế hoạch), Vietcap nâng dự phóng cả năm lên 3,500 tỷ đồng.

Mảng năng lượng hoàn thành 65% kế hoạch năm chỉ sau 6 tháng, sản lượng điện thủy điện tăng nhờ thời tiết thuận lợi; Vietcap nâng khuyến nghị cổ phiếu DPG lên “MUA” với giá mục tiêu 55,200đ/cp.

Luận điểm đầu tư: Động lực từ 3 mảng kinh doanh

Vietcap dự phóng tăng trưởng LNST sau lợi ích CĐTS là 52% trong năm 2025, đạt 341 tỷ đồng, chủ yếu do (1) mảng BĐS chuyển lỗ thành lãi với dự án Casamia Balanca ghi nhận doanh thu ban đầu khoảng 600 tỷ đồng, (2) ghi nhận doanh thu xây dựng từ các hợp đồng đã ký ở mức cao kỷ lục vào năm 2023 (5,800 tỷ đồng), và (3) sản lượng điện thủy điện cao hơn nhờ điều kiện thời tiết thuận lợi hơn.

Vietcap dự phóng lợi nhuận sau thuế của DPG sẽ tăng trưởng gấp 3 lần trong 3 năm tới, với tốc độ tăng trưởng kép (CAGR) là 67% trong giai đoạn 2025-2027. Động lực chính đến từ các yếu tố sau:

Mảng xây dựng: DPG có giá trị hợp đồng ký mới 8 tháng đầu năm 2025 cao hơn kỳ vọng, đạt 2,400 tỷ đồng (80% dự phóng cả năm). Vietcap nâng dự phóng giá trị hợp đồng ký mới cả năm thêm 500 tỷ, lên mức 3,500 tỷ đồng. Đặc biệt, liên danh do DPG đứng đầu đã nộp hồ sơ dự thầu với giá thấp nhất cho dự án cầu An Biên – Rạch Giá trị giá 3,300 tỷ đồng, tạo yếu tố hỗ trợ tích cực cho backlog trong tương lai.

Mảng năng lượng: Sản lượng điện thủy điện tăng mạnh nhờ điều kiện thời tiết thuận lợi hơn kỳ vọng trong 6 tháng đầu năm 2025. Doanh thu mảng năng lượng đạt 316 tỷ đồng (+24% so với cùng kỳ), hoàn thành 65% dự phóng cả năm. Vietcap nâng tổng dự phóng sản lượng điện thủy điện thêm 8% cho các năm tới.

Mảng bất động sản: Dự án Casamia Balanca được kỳ vọng sẽ chuyển từ lỗ sang lãi trong năm 2025, với doanh thu ban đầu khoảng 600 tỷ đồng. Dự án này sẽ là động lực tăng trưởng chính trong 3 năm tới, với tổng lợi nhuận sau thuế ước tính 1,400 tỷ đồng trong giai đoạn 2025-2027.

DPG: Dự án Casamia Balanca dự kiến mang về khoản lợi nhuận 1,400 tỷ trong giai đoạn 2025-2028

Định giá và khuyến nghị

Vietcap (4.9.2025) đưa ra khuyến nghị MUA và nâng giá mục tiêu thêm 10% lên 55,200 đồng/cổ phiếu do nâng dự phóng lợi nhuận, đặc biệt là ở mảng xây dựng và năng lượng.

Mức P/E dự phóng cho các năm 2025, 2026 và 2027 lần lượt là 13.0 lần, 5.8 lần và 4.7 lần, được đánh giá là hấp dẫn.

ACBS (26.8.2025) đã điều chỉnh tăng 23% giá mục tiêu lên 49,200 đồng/cổ phiếu và nâng khuyến nghị từ Trung lập lên Khả quan. Điều này dựa trên kỳ vọng LNST-CĐTS năm 2025 tăng +29%, đạt 289 tỷ đồng. Các động lực lực bao gồm:

-

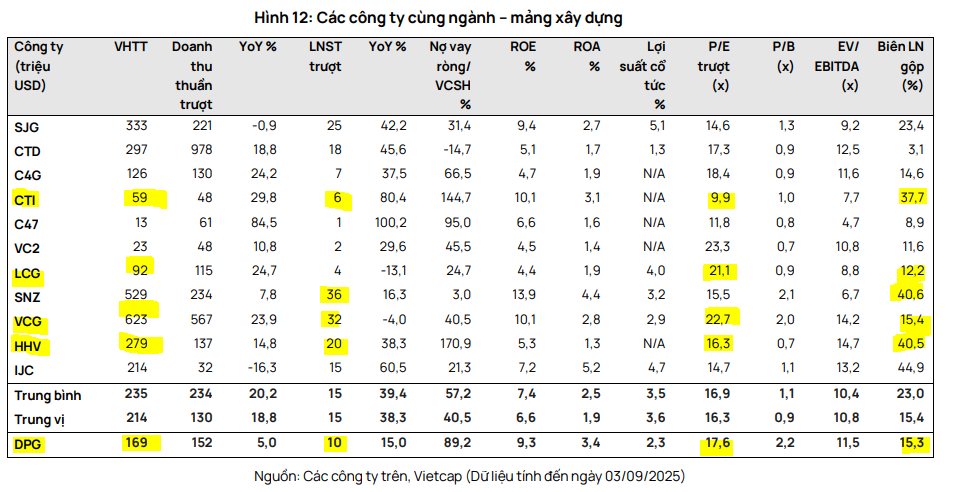

Xây lắp: ACBS kỳ vọng sự gia tăng mạnh mẽ của chi tiêu đầu tư công sẽ mang lại nhiều cơ hội dự án mới cho DPG. Tính đến cuối quý 2/2025, giá trị hợp đồng chưa thực hiện (backlog) của DPG đạt hơn 5,800 tỷ đồng, tương đương hơn gấp đôi doanh thu xây lắp năm 2024. Đây là nền tảng vững chắc để DPG đẩy mạnh ghi nhận doanh thu và lợi nhuận trong giai đoạn 2025-2026.

- Bất động sản: Mặc dù thị trường bất động sản nghỉ dưỡng đang dần hồi phục, ACBS nhấn mạnh những động lực tăng trưởng mới. DPG đã chính thức mở bán dự án Casamia Balanca và dự kiến sẽ bàn giao từ năm 2026, đóng góp tích cực vào kết quả kinh doanh trung hạn. Ngoài ra, những bước tiến về pháp lý tại dự án Bình Dương (199 ha) được kỳ vọng sẽ trở thành động lực tăng trưởng dài hạn cho DPG.

-

Sản xuất kính: Dự án nhà máy sản xuất kính hoa siêu trắng của DPG đã khởi công và dự kiến vận hành từ quý 2/2026. ACBS dự phóng từ năm 2027, nhà máy này có thể đóng góp trên 1,000 tỷ đồng doanh thu mỗi năm. Đây là mảng kinh doanh mới bổ sung vào động lực tăng trưởng của DPG trong trung hạn.

So sánh quan điểm về DPG

Trên đồ thị, RS của DPG là 73, thấp hơn VCG là 84, HHV là 88, LCG là 87. Sau khi dẫn sóng ở tháng 5, DPG đang chậm lại và nhường sân chơi cho các doanh nghiệp xây lắp khác như VCG, HHV, LCG.

Sau khi gãy MA50 ngày và đường trendline với thanh khoản lớn vào ngày 21.8.2025, DPG đang giao dịch bên dưới MA50 ngày. Khả năng cổ phiếu sẽ cần chiết khấu thêm để xây lại nền giá. Nếu điều này xảy ra, định giá của DPG trở nên hấp dẫn để nhà đầu tư quan tâm. Vùng giá hỗ trợ mạnh là 36-38 theo tỷ lệ Fibonacci thoái lùi 50% và 61.8%. Chưa có tín hiệu giao dịch ở thời điểm hiện tại.