Phân tích Doanh Nghiệp

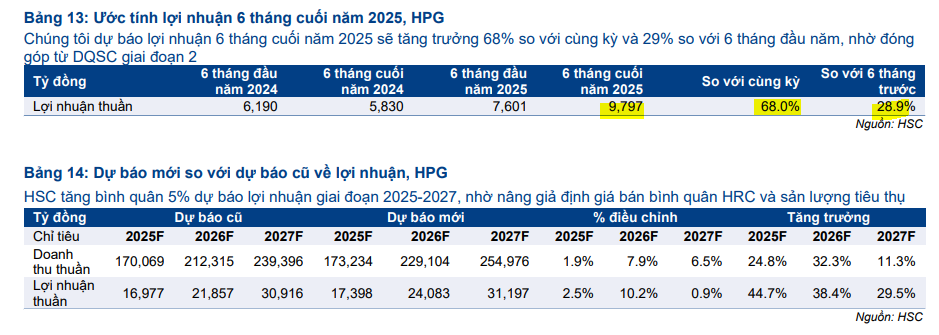

HPG: Lợi nhuận thuần nửa cuối năm 2025 của HPG dự kiến đạt 9,800 tỷ đồng, tăng 68% so với cùng kỳ

Theo quan điểm của CTCP Chứng khoán TP.HCM (HSC), Tập đoàn Hòa Phát (HPG) đang có triển vọng tăng trưởng mạnh mẽ, nhờ vào việc hoàn thành dự án trọng điểm, chính sách bảo hộ của nhà nước và triển vọng tích cực của thị trường bất động sản. HSC đã nâng giá mục tiêu 14% lên 37,900 đồng/cổ phiếu và duy trì khuyến nghị MUA vào, với tiềm năng tăng giá lên đến 32%.

Mảng thép: Động lực tăng trưởng chính

HSC đã điều chỉnh tăng dự báo lợi nhuận thuần giai đoạn 2025-2027 của HPG lên bình quân 5%, nhờ các yếu tố sau:

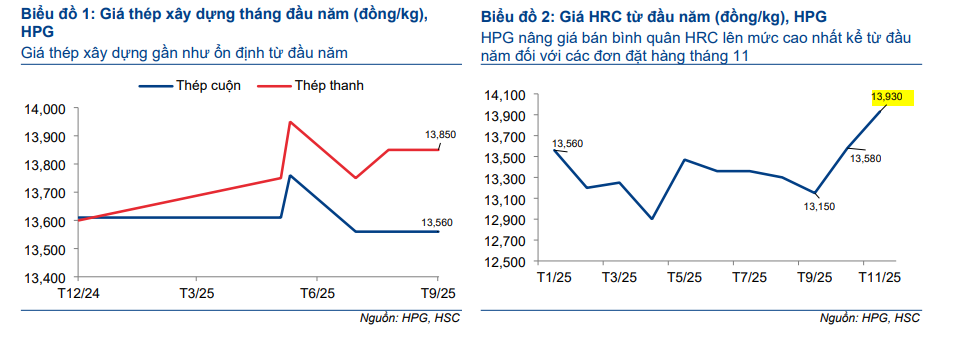

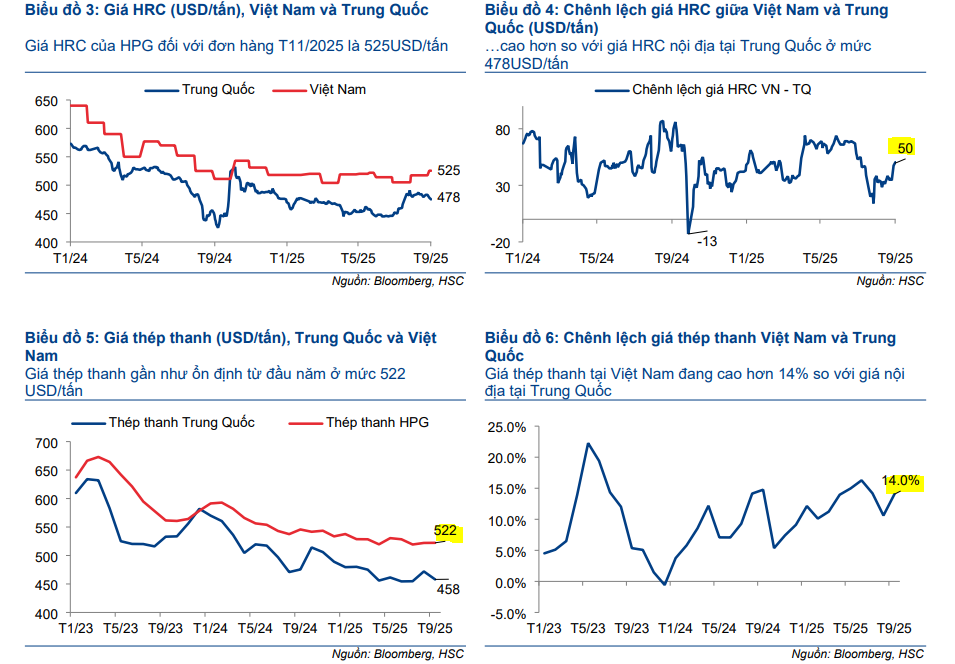

- Tăng giá HRC: HPG đã tăng giá bán HRC cho các đơn hàng giao trong tháng 11/2025 thêm 2.6%, lên 13,930 đồng/kg, bất chấp giá HRC tại Trung Quốc đang giảm. Điều này cho thấy sự tự tin của HPG vào nhu cầu nội địa và hiệu quả của các chính sách bảo hộ.

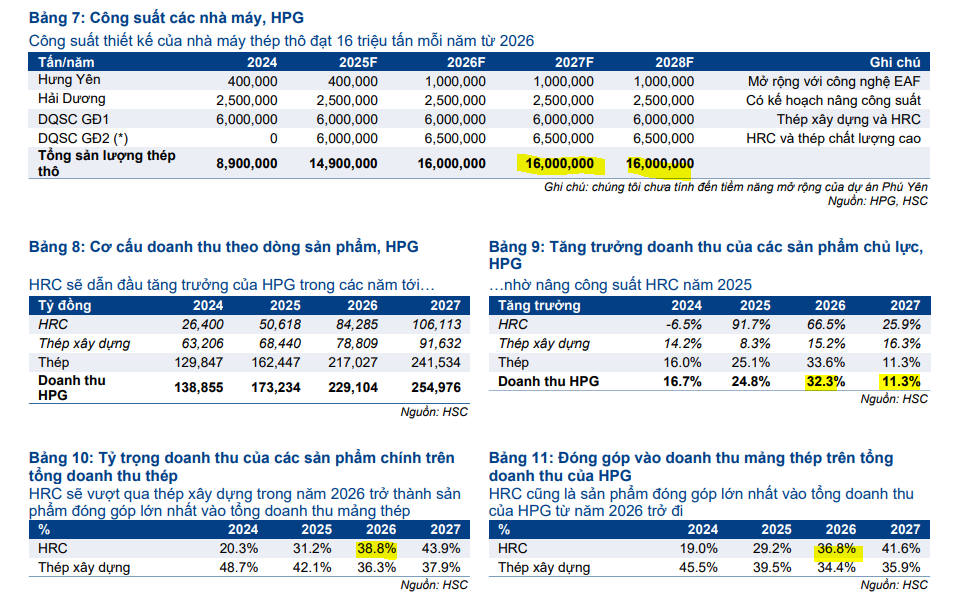

- Hoàn thành dự án Dung Quất 2: Lò cao số 2 của Khu liên hợp gang thép Hòa Phát Dung Quất (DQSC) giai đoạn 2 đã sản xuất thành công gang lỏng, đánh dấu việc hoàn thành toàn bộ dự án sớm hơn 2 tháng so với kế hoạch. Điều này nâng công suất thiết kế của HPG lên 14.9 triệu tấn/năm, cao hơn 67% so với cuối năm 2024.

- Backlog và lợi nhuận: Lợi nhuận thuần nửa cuối năm 2025 của HPG dự kiến đạt 9,800 tỷ đồng, tăng 68% so với cùng kỳ, nhờ mùa cao điểm xây dựng và đóng góp lợi nhuận từ DQSC giai đoạn 2.

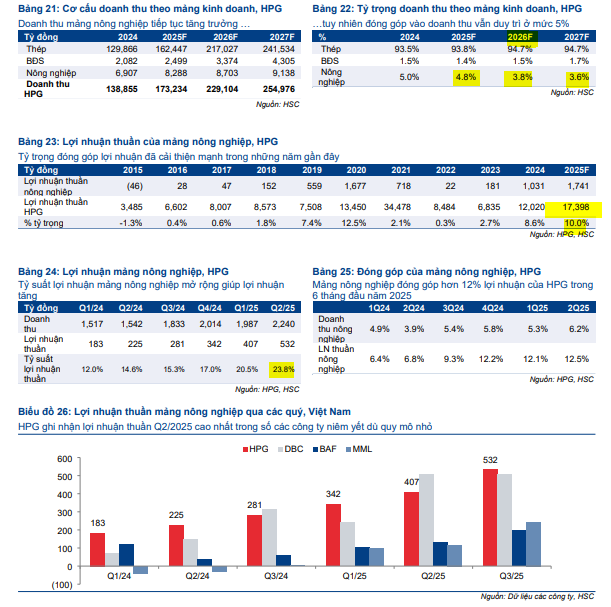

Mảng nông nghiệp: Điểm sáng bất ngờ

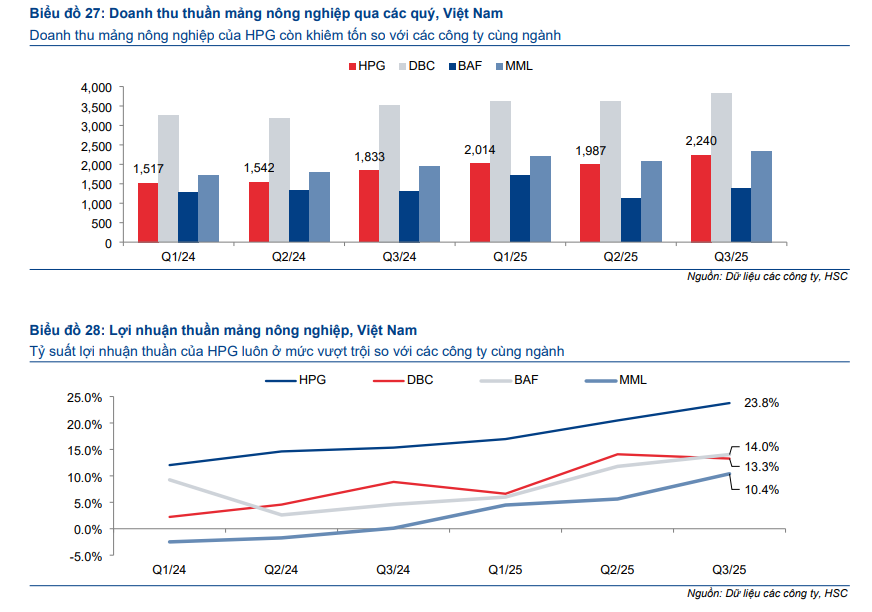

Bên cạnh mảng thép, mảng nông nghiệp của HPG cũng ghi nhận kết quả vượt trội, đóng góp hơn 12% lợi nhuận thuần trong 6 tháng đầu năm 2025. Tỷ suất lợi nhuận thuần của mảng này đã cải thiện mạnh mẽ lên 23.8% trong quý 2/2025, cho thấy hiệu quả quản lý chi phí và vị thế dẫn đầu trong ngành.

Định giá và khuyến nghị

HSC (11.9.2025) đã nâng giá mục tiêu 14% lên 37,900 đồng/cổ phiếu và duy trì khuyến nghị MUA vào, với tiềm năng tăng giá lên đến 32%.

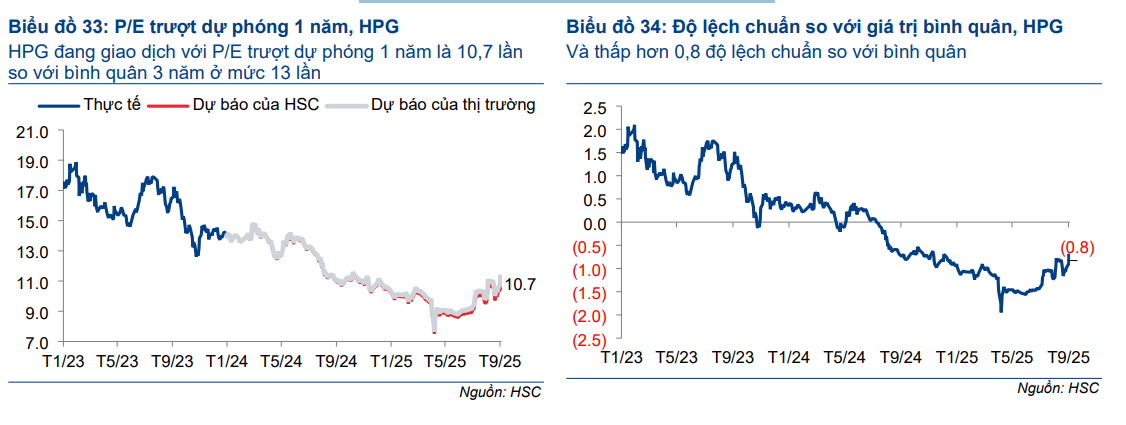

Mặc dù giá cổ phiếu HPG đã tăng 34% trong 3 tháng qua, cổ phiếu vẫn đang giao dịch với P/E trượt dự phóng 1 năm là 10.7 lần, thấp hơn so với mức trung bình 3 năm là 13 lần.