Phân tích Doanh Nghiệp

Tiềm năng tăng giá của TCB hậu IPO công ty chứng khoán TCBS?

-

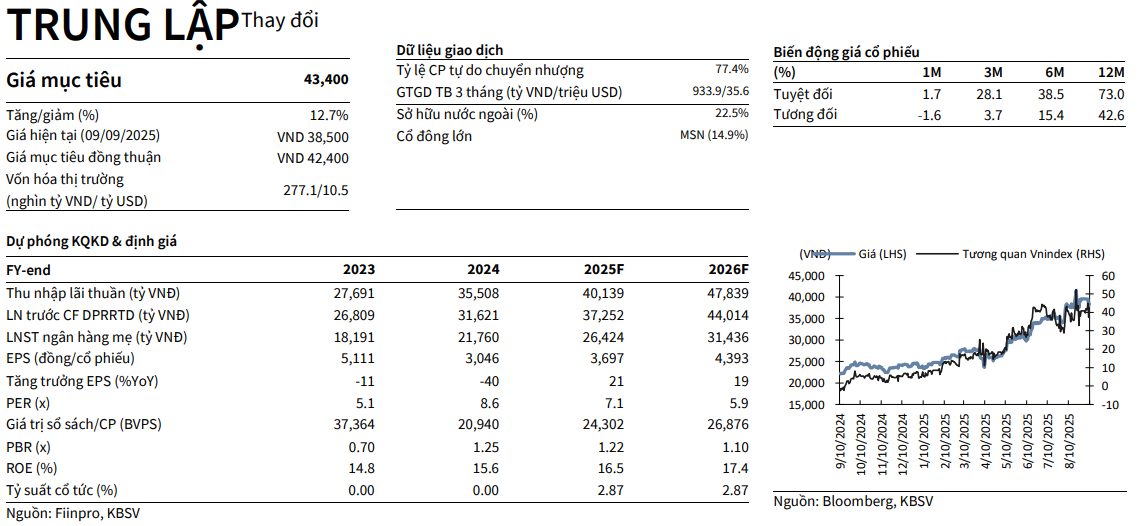

Theo quan điểm của KBSV, Techcombank (TCB) duy trì khuyến nghị GIỮ TRUNG LẬP với giá mục tiêu 43,400 VNĐ/CP, tương ứng tiềm năng tăng giá 12.7% so với mức đóng cửa 38,500 VNĐ ngày 09/09/2025

-

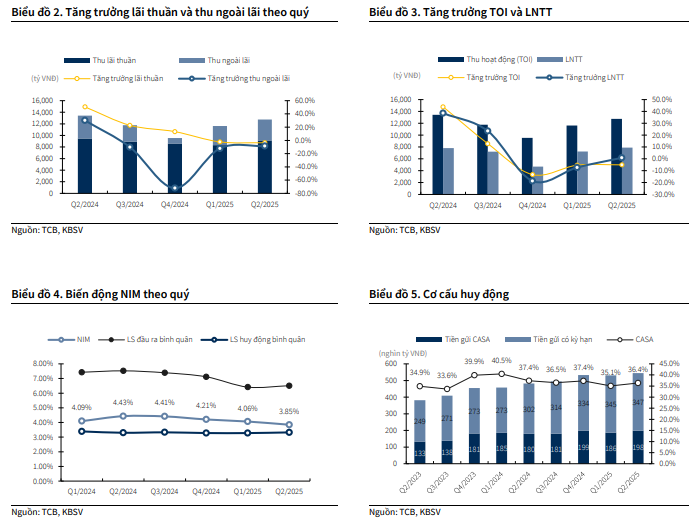

Quý 2/2025, LNTT của TCB đạt kỷ lục 7,899 tỷ đồng, tăng 0.9% YoY và 9.2% QoQ nhờ NII 9,137 tỷ đồng và chi phí dự phòng giảm 38.3% YoY

-

Đợt IPO của TCBS dự kiến quý IV/2025 thu về hơn 10,800 tỷ đồng vốn mới sẽ là động lực chính cho thu nhập phí, với TCBS đang dẫn đầu 38% thị phần trái phiếu doanh nghiệp

-

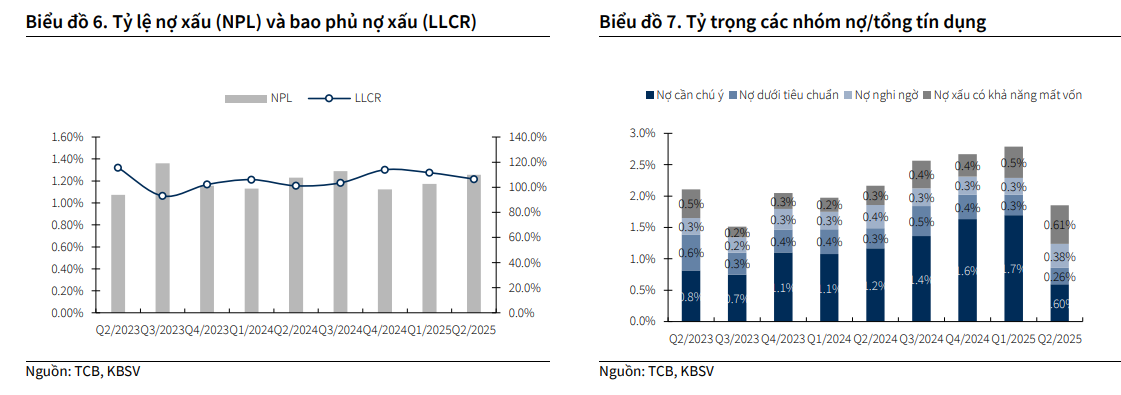

Chất lượng tài sản được duy trì vững với NPL chỉ 1.26% và tỷ lệ bao phủ nợ xấu trên 100% nhờ nợ nhóm 2 giảm 19% QoQ. Nền tảng CASA quanh 35–37% giúp kiểm soát chi phí vốn ở mức 3.4%, hỗ trợ đà tăng trưởng dư nợ 11.1% YTD và củng cố lợi nhuận bền vững

Hoàn thiện Hệ sinh thái tài chính

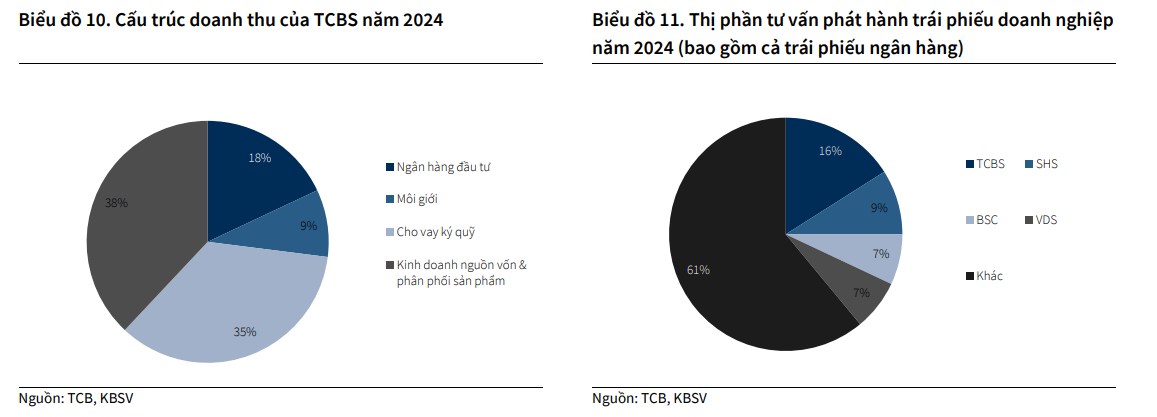

Trong ngắn hạn, sự kiện quan trọng nhất là đợt IPO của công ty chứng khoán TCBS dự kiến trong quý IV/2025 với khối lượng chào bán khoảng 231 triệu cổ phần ở mức giá khởi điểm 46,800 VNĐ/cổ phần.

Việc TCBS thu về hơn 10,800 tỷ đồng vốn mới không chỉ giúp TCB gia tăng nguồn thu phí tư vấn mà còn mở ra cơ hội hưởng lợi từ thị phần trái phiếu doanh nghiệp đang dẫn đầu (38% về thị phần), với cơ cấu doanh thu cân bằng giữa ngân hàng đầu tư, môi giới, cho vay ký quỹ và phân phối sản phẩm.

Bên cạnh đó, kỳ vọng Việt Nam sẽ được MSCI và FTSE nâng hạng lên mới nổi trong giai đoạn cuối năm tạo làn sóng dòng vốn ngoại tích cực, đặc biệt chảy vào các ngân hàng có nền tảng vốn và hệ sinh thái đa dạng như TCB.

KBSV dự báo thu nhập ngoài lãi (NOII) của TCB sẽ đạt khoảng 14,644 tỷ đồng năm 2025, tương ứng tăng 27.5% so với năm trước, khi bancassurance, phí thanh toán và xử lý nợ xấu cùng góp phần đáng kể.

Câu chuyện IPO của TCBS đã phản ánh vào trong giá cổ phiếu TCB chưa?

Techcombank không chỉ tận dụng lợi thế CASA duy trì quanh 35–37 % để giữ chi phí vốn ở mức 3.4 – 3.5 % mà còn mở rộng sang các lĩnh vực mới. Cụ thể, liên doanh bảo hiểm nhân thọ TCLife (TCB sở hữu 80 %) đang chuẩn bị cung cấp sản phẩm bảo hiểm liên kết ngân hàng và bất động sản, dự kiến bắt đầu góp lợi nhuận từ năm 2026.

Mảng thanh toán số do TCB góp 11 % vốn vào CTCP Thanh toán số MobiFone sẽ đem lại doanh thu phí ước tính 200–300 tỷ đồng mỗi năm, tăng trưởng khoảng 20–25 % giai đoạn 2025–2027. Nhờ sự cộng hưởng giữa mảng ngân hàng lõi, chứng khoán, bảo hiểm và thanh toán, TCB đang dần xây dựng một chuỗi giá trị tài chính khép kín, giúp ngân hàng tận dụng tối đa cơ hội gia tăng thu nhập ngoài lãi và củng cố lợi thế cạnh tranh bền vững.

Chất lượng tài sản: Nợ xấu tăng nhẹ nhưng vẫn thấp so với mặt bằng chung ngành ngân hàng

Trong quý 2/2025, chất lượng tài sản của Techcombank tiếp tục được duy trì ở mức cao bất chấp áp lực từ một số khách hàng doanh nghiệp bị CIC đánh giá tiêu cực. Cụ thể, tỷ lệ nợ xấu tăng nhẹ lên 1.26% tổng dư nợ (+2 bps YoY) nhưng vẫn nằm rất thấp so với mặt bằng ngành.

Nợ nhóm 2 – những khoản cần chú ý – đã giảm mạnh 19% so với quý trước, cho thấy ngân hàng đã chủ động xử lý và cơ cấu lại các khoản vay có tín hiệu tiềm ẩn rủi ro. Đồng thời, chi phí trích lập dự phòng tín dụng trong quý giảm 38% YoY xuống còn 1,014 tỷ VNĐ, nhưng tỷ lệ bao phủ nợ xấu vẫn duy trì trên 100%, đảm bảo ngân hàng có mức đệm đủ để ứng phó với các kịch bản xấu xảy ra

KBSV dự báo Techcombank sẽ giữ NPL bình quân cả năm 2025 dưới mức 1.3%, khi diễn biến chất lượng tài sản chung của ngành có xu hướng tích cực, giúp hạn chế tác động từ các CIC tiêu cực.

Trong đó, nợ xấu ở phân khúc bán lẻ tại TCB dự kiến ổn định, trong khi tỷ lệ nợ xấu của nhóm doanh nghiệp vừa và nhỏ – nhóm bán buôn – vẫn duy trì ở mức rất thấp, dưới 0.5% tổng dư nợ.

Kết quả kinh doanh Q2/2025 và các chỉ số chính

Trong quý 2/2025, thu nhập lãi thuần của TCB đạt 9,137 tỷ đồng, giảm 3.6% so với cùng kỳ nhưng tăng 10.0% so với quý trước nhờ tăng trưởng tín dụng bán lẻ mạnh.

Thu nhập ngoài lãi (NOII) ghi nhận 3,606 tỷ đồng, giảm 8.5% YoY nhưng tăng 9.1% QoQ, trong đó phí dịch vụ và xử lý nợ xấu đóng góp tích cực.

Chi phí hoạt động ở mức 3,831 tỷ đồng, tăng 16.6% QoQ do đẩy mạnh marketing nhưng vẫn duy trì CIR quanh 30.1%. Nhờ chi phí dự phòng rủi ro tín dụng giảm 38.3% YoY, LNTT quý 2 đạt 7,899 tỷ đồng, tăng 0.9% YoY.

Chỉ số NIM quý 2 giảm về 3.85% (giảm 58 điểm cơ bản YoY) nhưng đã hồi phục 23 điểm so với quý trước, phần nào phản ánh áp lực chi phí vốn từ phát hành giấy tờ có giá nhưng cũng là tín hiệu đáy. Tỷ lệ nợ xấu (NPL) tăng nhẹ lên 1.26% (+9 bps QoQ) nhưng vẫn thấp hơn nhiều so với trung bình ngành, tỷ lệ bao phủ nợ xấu vẫn trên 100%

Dư nợ tín dụng tăng 11.1% trong 6 tháng đầu năm

Tổng dư nợ cho vay của TCB tăng 11.1% YTD, vượt mức trung bình ngành (9.9%), với cho vay bán lẻ (mua nhà) tăng trưởng 12.4% YTD và giải ngân mới tăng 46% QoQ, nâng tỷ trọng cho vay mua nhà lên 36% tổng dư nợ (từ 33% cuối 2024).

Cho vay doanh nghiệp (ReCom – BĐS, xây dựng) tăng 15% YTD, phản ánh đà phục hồi của thị trường bất động sản. Ngân hàng cũng tăng cường huy động qua giấy tờ có giá (+25% YTD) để đáp ứng nhu cầu tín dụng, trong khi CASA duy trì xung quanh 35–37%, giúp quản trị chi phí vốn hiệu quả.

Tổng dư nợ cho vay của TCB tăng 11.1% YTD, vượt mức trung bình ngành (9.9%), với cho vay bán lẻ (mua nhà) tăng trưởng 12.4% YTD và giải ngân mới tăng 46% QoQ, nâng tỷ trọng cho vay mua nhà lên 36% tổng dư nợ (từ 33% cuối 2024).

Cho vay doanh nghiệp (ReCom – BĐS, xây dựng) tăng 15% YTD, phản ánh đà phục hồi của thị trường bất động sản. Ngân hàng cũng tăng cường huy động qua giấy tờ có giá (+25% YTD) để đáp ứng nhu cầu tín dụng, trong khi CASA duy trì xung quanh 35–37%, giúp quản trị chi phí vốn hiệu quả.

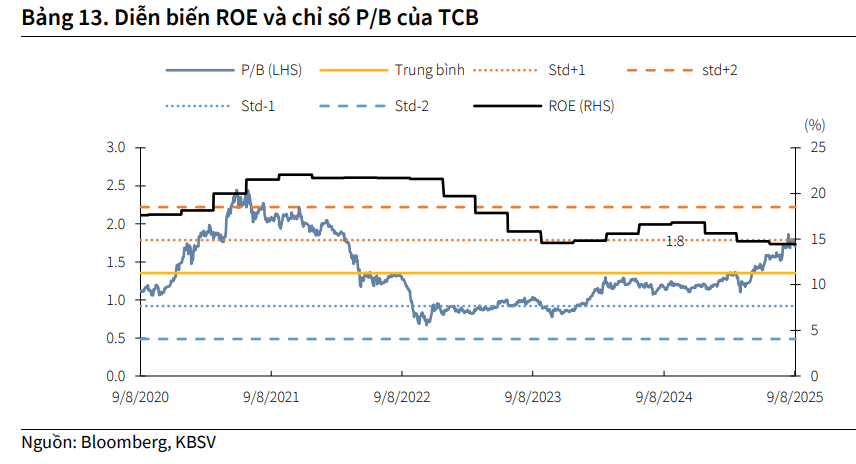

Định giá và khuyến nghị

KBSV (10.09.2025) hạ khuyến nghị TCB xuống TRUNG LẬP, nâng giá mục tiêu lên 43,400 đồng (dư địa upside 12.7% xét từ giá 38,500 đồng). Các yếu tố hỗ trợ tăng giá cổ phiếu trong ngắn hạn (1) niêm yết thành công TCBS; (2) thị trường đón sóng nâng hạng kỳ vọng sẽ thu hút dòng tiền vào thị trường cũng như ngành ngân hàng.

KBSV dự phóng thu nhập lãi thuần năm 2025 đạt 40,139 tỷ đồng (+13.0% YoY) và 47,839 tỷ đồng năm 2026 (+19.2% YoY). NOII được kỳ vọng tăng lên 14,644 tỷ đồng (+27.5% YoY) nhờ mảng bancassurance, phí dịch vụ và xử lý nợ tốt. LNST ngân hàng mẹ dự báo 26,116 tỷ đồng năm 2025 (+21.3% YoY) và 31,035 tỷ đồng năm 2026 (+18.8% YoY).

Theo đó, KBSV điều chỉnh P/B mục tiêu lên mức 1.8x với kỳ vọng TCB đang được định giá lại khi thị trường BĐS hồi phục và ngân hàng đang từng bước hoàn thiện hệ sinh thái.

Trên biểu đồ kỹ thuật, TCB có RS=89, thuộc nhóm hoạt động tốt trên thị trường. Hiện tại, TCB đang tìm vùng hỗ trợ ở EMA21, khả nằng sẽ bật tăng trở lại, quay lại đường đua giá để giữ thị trường quanh vùng đỉnh. Nhìn chung bank chưa có tín hiệu phần phối, nhưng không còn điểm.