TTCK Thế giới

Những dấu hiệu cảnh báo của một “cú hạ cánh cứng” của nước Mỹ: Các chỉ số kinh tế đang nhấp nháy đèn đỏ

Tại sao chúng ta đang ở giai đoạn CUỐI chu kỳ – không phải giai đoạn ĐẦU!

Nền kinh tế toàn cầu đang ở một thời điểm quan trọng, nơi hy vọng về một “cú hạ cánh mềm” đang mờ dần. Hạ cánh mềm là thuật ngữ chỉ việc lạm phát hạ nhiệt và tăng trưởng chậm lại mà không có suy thoái thực sự. Tuy nhiên, nhiều chỉ số hiện cho thấy một cú hạ cánh cứng – một cuộc suy thoái toàn diện – đang ngày càng có khả năng xảy ra. Đặc biệt ở Mỹ, chúng ta đang thấy sự kết hợp của các dấu hiệu cảnh báo gợi nhớ đến các giai đoạn trước suy thoái trong quá khứ. Từ niềm tin người tiêu dùng giảm mạnh và đường cong lợi suất đảo ngược trong lịch sử, đến lượng nhà tồn kho tăng vọt và chi tiêu tiêu dùng chững lại, dữ liệu đang vẽ nên một bức tranh cảnh báo. Trong báo cáo này, chúng ta sẽ xem xét một số biểu đồ và chỉ số kinh tế quan trọng, mà khi kết hợp lại, chúng báo hiệu một sự chuyển hướng sắp xảy ra trong chu kỳ kinh doanh sang một giai đoạn đi xuống.

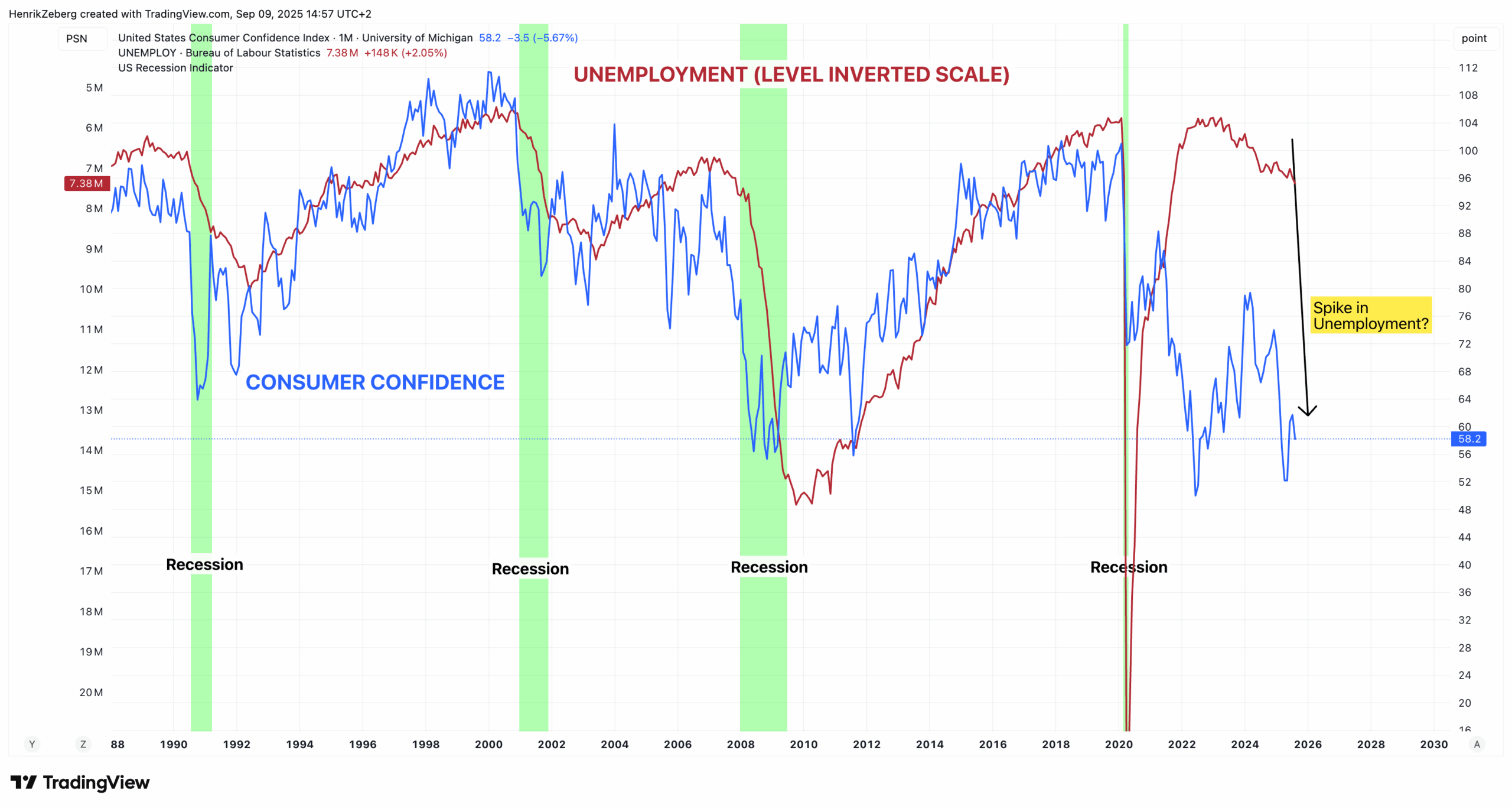

Niềm tin người tiêu dùng ở mức thấp và tỷ lệ thất nghiệp sắp tăng

Một trong những tín hiệu rõ ràng nhất của căng thẳng kinh tế đến từ tâm lý người tiêu dùng. Chỉ số Niềm tin người tiêu dùng của Đại học Michigan đã giảm xuống 58.2 vào tháng 8 năm 2025. Mức niềm tin này cực kỳ thấp – tương đương với các mức đáy được thấy trong các cuộc suy thoái trước đây – cho thấy các hộ gia đình ngày càng bi quan về các điều kiện kinh tế. Trong lịch sử, tâm lý chán nản như vậy có xu hướng đi trước việc tỷ lệ thất nghiệp tăng và nền kinh tế co lại khi người tiêu dùng thận trọng hơn và cắt giảm chi tiêu.

Biểu đồ trên cho thấy một mô hình rõ ràng: bất cứ khi nào niềm tin giảm mạnh xuống mức thấp, tỷ lệ thất nghiệp sẽ sớm tăng vọt và suy thoái sẽ xảy ra. Niềm tin người tiêu dùng hiện đang giảm sâu – không xa mức thấp nhất mọi thời đại – báo hiệu rằng người tiêu dùng đang chuẩn bị cho những thời điểm khó khăn. Tỷ lệ thất nghiệp vẫn chưa tăng mạnh, nhưng đã nhích lên một chút.

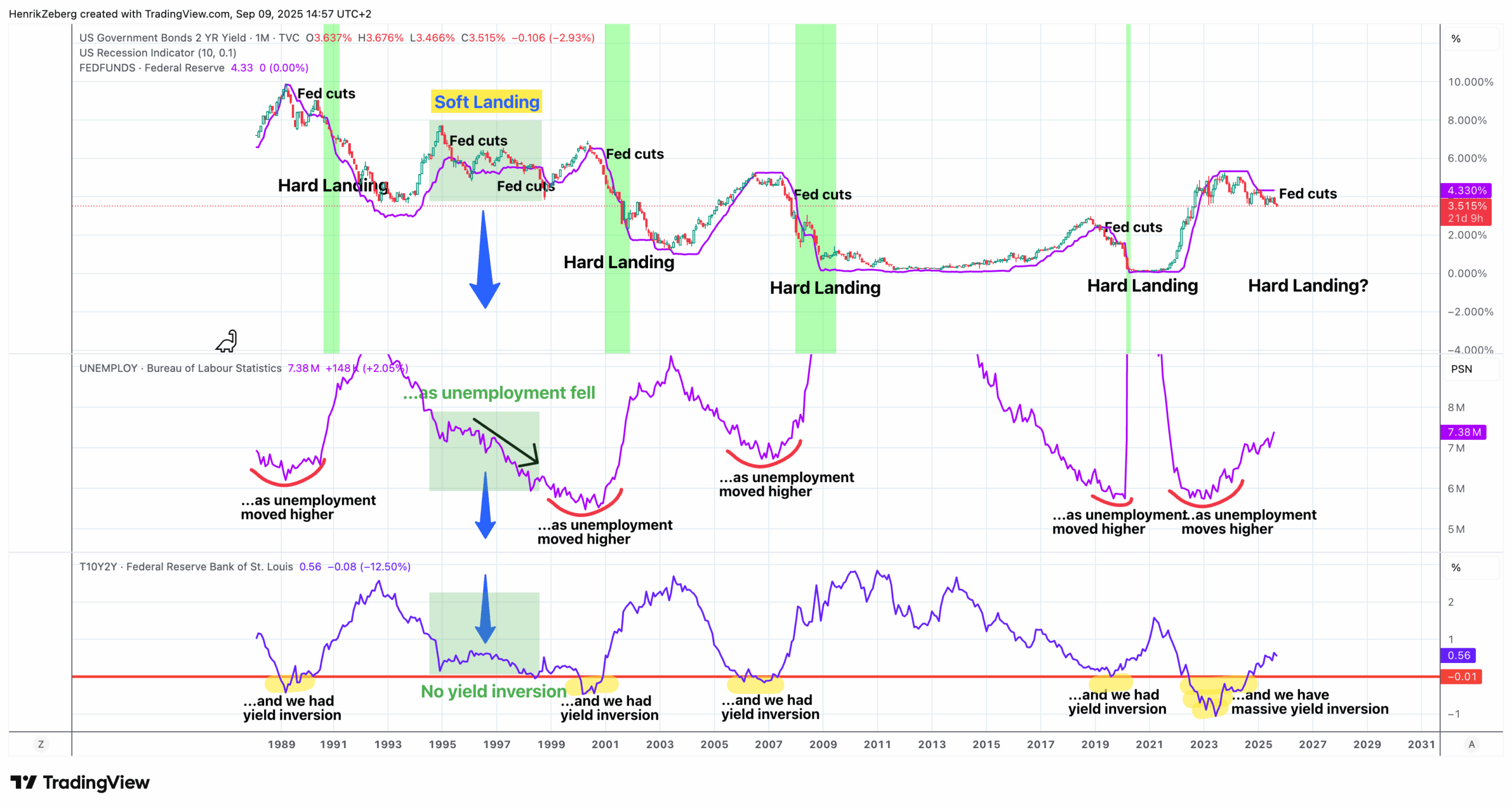

Đường cong lợi suất đảo ngược và chính sách của Fed: Kịch bản hạ cánh mềm so với hạ cánh cứng

Một chỉ báo sớm mạnh mẽ khác cho các cuộc suy thoái là đường cong lợi suất – cụ thể là chênh lệch giữa lãi suất dài hạn và ngắn hạn. Trước các cuộc suy thoái, mối quan hệ này thường đảo ngược (lãi suất ngắn hạn cao hơn lãi suất dài hạn), tạo ra một đường cong lợi suất đảo ngược. Sự đảo ngược này đã đi trước mỗi cuộc suy thoái gần đây. Mức độ và thời gian đảo ngược gần đây trong lợi suất trái phiếu Kho bạc Mỹ là chưa từng có trong lịch sử hiện đại.

Biểu đồ trên minh họa sự tương phản giữa hạ cánh mềm và hạ cánh cứng bằng các giai đoạn lịch sử. Vào giữa những năm 1990, Cục Dự trữ Liên bang đã thực hiện một cuộc hạ cánh mềm hiếm hoi: Fed đã tăng lãi suất để hạ nhiệt tăng trưởng, sau đó cắt giảm lãi suất vào năm 1995-96 mà không xảy ra suy thoái.

Ngược lại, trước các cuộc suy thoái năm 1990-91, 2001, 2008 và 2020, chúng ta đã thấy một sự đảo ngược đáng kể của đường cong lợi suất và sau đó Fed đã cắt giảm lãi suất để đối phó với nền kinh tế đang suy yếu. Trong mỗi trường hợp đó, một “cú hạ cánh cứng” (suy thoái) đã xảy ra.

Tình hình hiện tại giống với các kịch bản hạ cánh cứng: đường cong lợi suất đảo ngược + Fed sắp nới lỏng chính sách + tỷ lệ thất nghiệp không còn giảm. Tóm lại, đường cong lợi suất đang “hét” lên suy thoái, và những động thái tiếp theo của Fed (cắt giảm lãi suất) có khả năng là phản ứng lại tình hình kinh tế đau đớn.

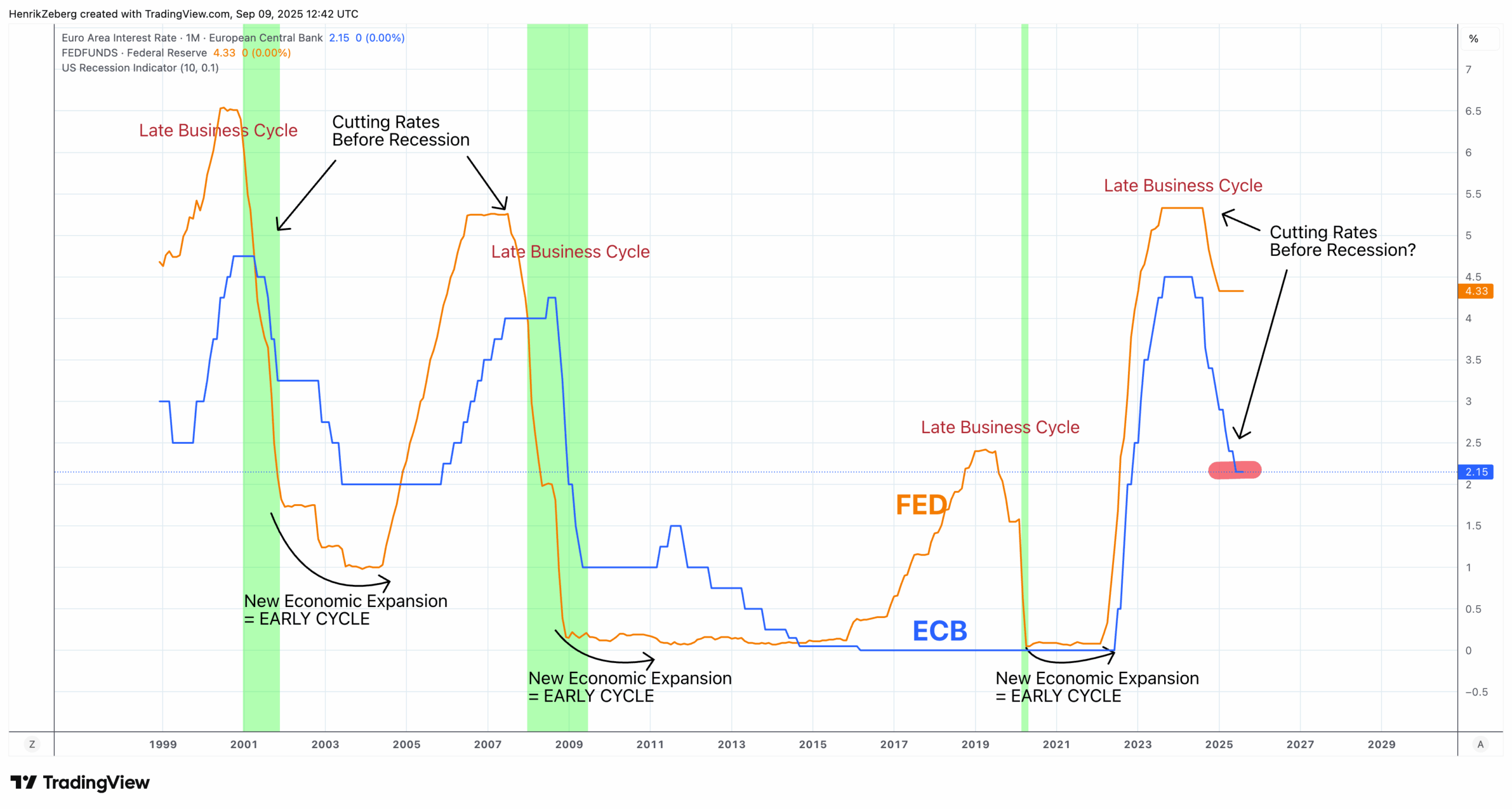

Giai đoạn cuối chu kỳ kinh doanh: Các ngân hàng trung ương sắp nới lỏng

Môi trường vĩ mô hiện tại có thể được mô tả là giai đoạn cuối của chu kỳ kinh doanh. Đây là giai đoạn khi tăng trưởng kinh tế đã mạnh trong vài năm, lạm phát thường tăng và các ngân hàng trung ương đã thắt chặt chính sách tiền tệ (tăng lãi suất) đáng kể. Thường thì, trong giai đoạn cuối chu kỳ, lãi suất đạt đỉnh. Hành động của ngân hàng trung ương – đặc biệt là quyết định ngừng tăng lãi suất và bắt đầu cắt giảm – thường báo hiệu rằng xu hướng đang thay đổi. Lịch sử cho thấy vào thời điểm các ngân hàng trung ương chuyển sang nới lỏng, nền kinh tế thường đã suy yếu đáng kể.

Biểu đồ trên cho thấy lãi suất chính sách của Fed và ECB qua nhiều chu kỳ. Mỗi chu kỳ có một hình dạng tương tự: lãi suất tăng trong giai đoạn mở rộng (cuối chu kỳ) và sau đó được cắt giảm mạnh trong các cuộc suy thoái. Giai đoạn cuối chu kỳ kinh doanh – được đánh dấu vào khoảng năm 2000, 2007, và hiện tại – tương ứng với các đỉnh lãi suất. Trong cả hai trường hợp đó, Fed bắt đầu cắt giảm lãi suất trước hoặc cùng lúc với sự khởi đầu của suy thoái chính thức.

Tại sao lợi suất dài hạn thường tăng vào giai đoạn cuối của một đợt tăng trưởng kinh tế?

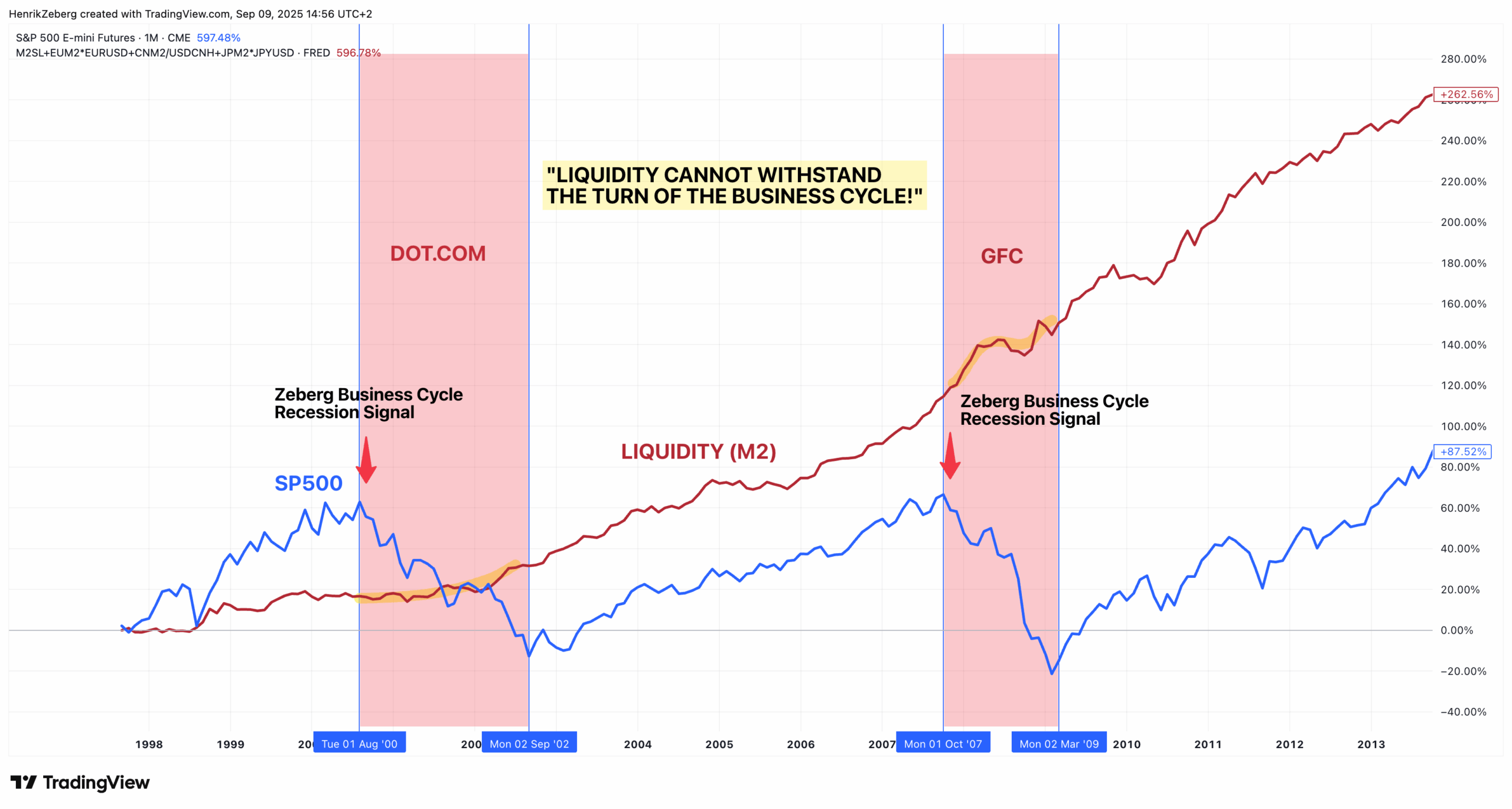

Thanh khoản và thị trường: Chu kỳ kinh doanh luôn chiến thắng

Thị trường tài chính trong những năm gần đây đã bị ảnh hưởng nặng nề bởi thanh khoản – sự dồi dào của tiền và tín dụng. Tuy nhiên, một sự thật thường bị bỏ qua là chỉ riêng thanh khoản không thể duy trì giá tài sản một khi chu kỳ kinh doanh cơ bản chuyển sang hướng đi xuống. Khi nền kinh tế thực co lại và lợi nhuận giảm, thị trường chắc chắn sẽ cảm thấy đau đớn, bất kể có bao nhiêu thanh khoản. Nói cách khác, chu kỳ kinh doanh cuối cùng sẽ chi phối các điều kiện tài chính.

Biểu đồ trên nhấn mạnh cách các đợt tăng giá thị trường được thúc đẩy bởi thanh khoản cuối cùng phải khuất phục trước thực tế kinh tế. Mặc dù thanh khoản đã bùng nổ sau năm 2020 và S&P 500 tăng vọt, nhưng kể từ năm 2022, các ngân hàng trung ương đã rút lại kích thích và tăng trưởng cung tiền đã chững lại hoặc âm. Nếu lịch sử là kim chỉ nam, điều này ngụ ý rằng một đỉnh thị trường có thể đã ở phía sau chúng ta hoặc rất gần.

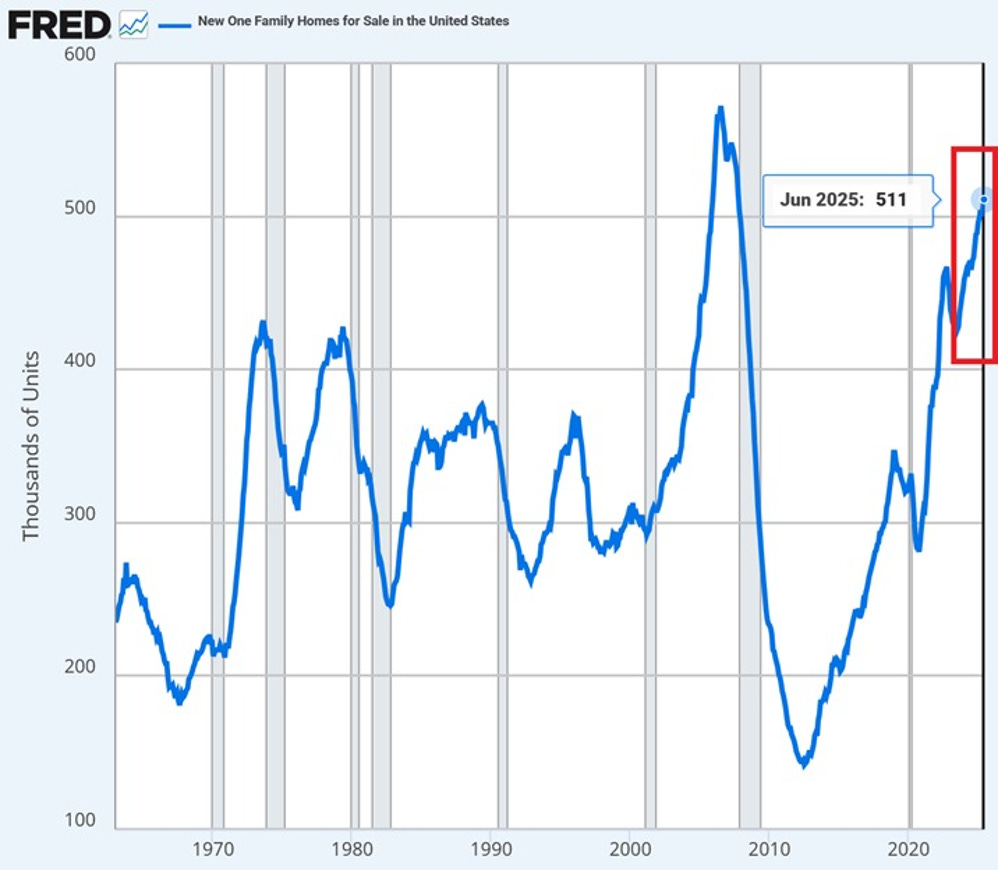

Dấu hiệu cảnh báo từ thị trường nhà ở: Lượng nhà tồn kho tăng vọt

Nhà ở là một ngành dẫn đầu kinh điển trong chu kỳ kinh doanh – thường được mô tả là “chim hoàng yến trong mỏ than” cho nền kinh tế rộng lớn hơn. Một dấu hiệu rõ ràng của một cuộc suy thoái nhà ở sắp xảy ra (và mở rộng ra là sự suy yếu kinh tế) là sự tích tụ của lượng nhà tồn kho chưa bán được.

Biểu đồ trên cho thấy lượng nhà mới để bán đã tăng vọt lên 511,000 căn vào tháng 6 năm 2025. Con số này gần bằng mức đỉnh năm 2006, làm nổi bật mức độ nghiêm trọng của tình trạng dư cung hiện tại. Tình trạng này gây áp lực giảm giá đối với nhà mới và buộc các nhà xây dựng phải đưa ra ưu đãi hoặc giảm tốc độ xây dựng – tất cả đều làm suy giảm hoạt động kinh tế trong ngành xây dựng, bất động sản và các ngành liên quan.

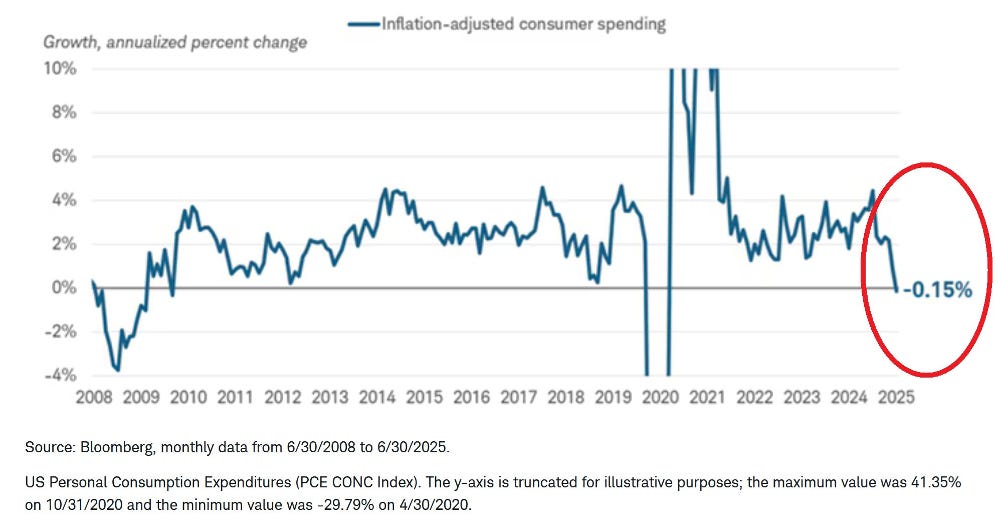

Chi tiêu người tiêu dùng chững lại: Động cơ tăng trưởng chao đảo

Người tiêu dùng Mỹ là động lực chính của nền kinh tế, chiếm khoảng 70% GDP. Tuy nhiên, khả năng phục hồi đó có thể đang đạt đến giới hạn. Chi tiêu tiêu dùng thực (đã điều chỉnh theo lạm phát) về cơ bản đã chững lại, và gần đây đã trở nên âm nhẹ trên cơ sở so với cùng kỳ năm trước. Đây là một dấu hiệu nguy hiểm: khi chi tiêu tiêu dùng giảm, tăng trưởng kinh tế tổng thể gần như chắc chắn sẽ chậm lại đáng kể, nếu không muốn nói là co lại hoàn toàn.

Biểu đồ trên hiển thị tốc độ tăng trưởng hàng năm của chi tiêu tiêu dùng thực. Gần đây, tăng trưởng tiêu dùng thực đã giảm xuống khoảng -0,15% so với cùng kỳ năm trước – một mức mà các cuộc suy thoái trong quá khứ đã xảy ra hoặc trở nên không thể tránh khỏi.

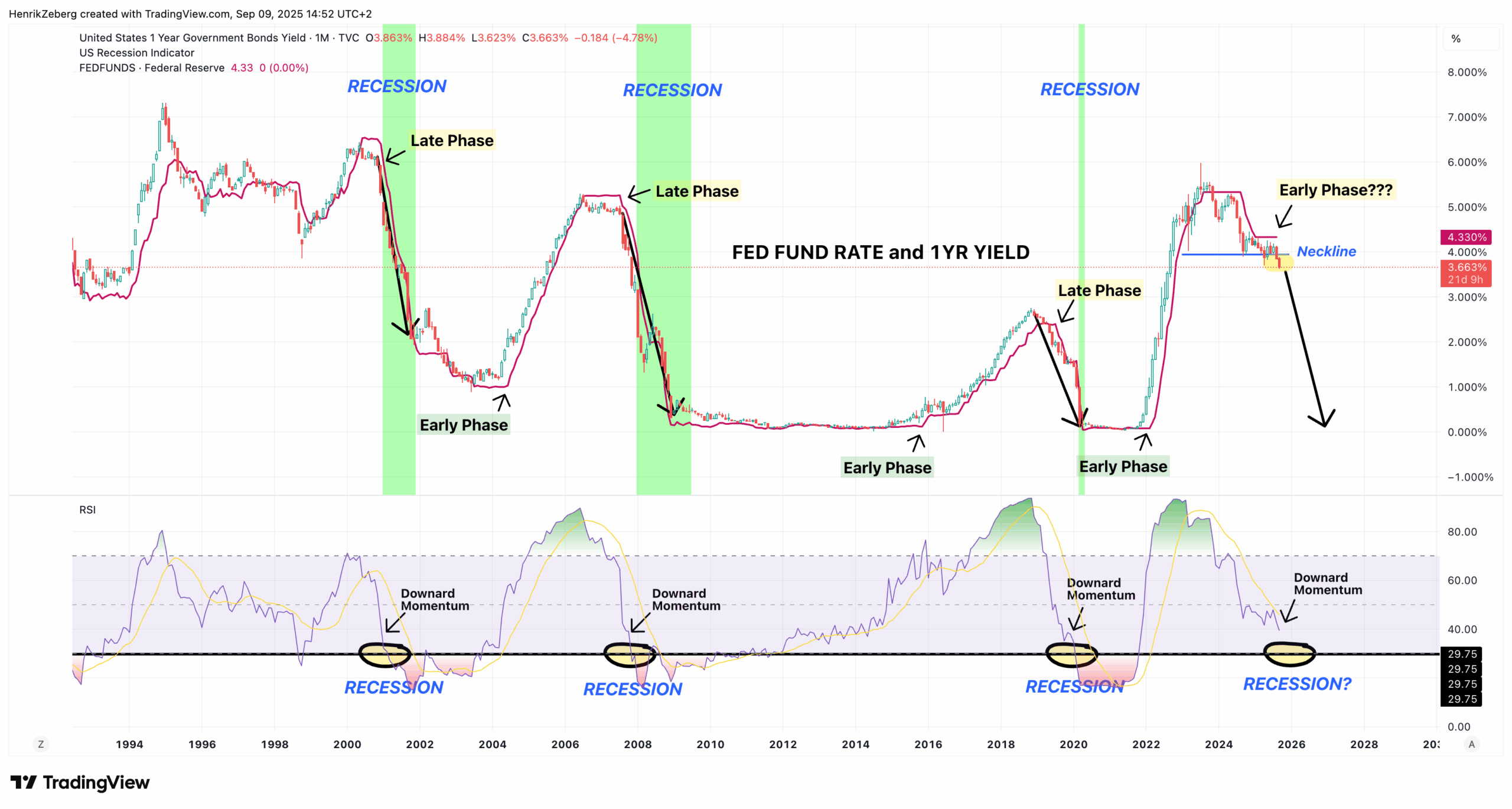

Động lượng kỹ thuật: Lợi suất và việc cắt giảm lãi suất báo hiệu một cuộc suy thoái

Không chỉ các chỉ số kinh tế cơ bản, ngay cả các chỉ báo kỹ thuật và thị trường cũng đang phù hợp với luận điểm suy thoái. Một tín hiệu như vậy đến từ hành vi của lãi suất ngắn hạn. Khi chu kỳ thay đổi và Fed chuyển sang cắt giảm, lợi suất ngắn hạn đạt đỉnh và bắt đầu giảm, cho thấy động lượng đi xuống.

Biểu đồ trên cho thấy một sự sụt giảm tương tự trong động lượng đang xảy ra. Lợi suất 1 năm đã bắt đầu giảm từ đỉnh và thậm chí đã giảm xuống dưới lãi suất của Fed Funds. Điều này ngụ ý rằng thị trường tin rằng việc cắt giảm lãi suất sắp xảy ra. Về mặt kỹ thuật, sự đảo ngược này là một tín hiệu giảm giá cho nền kinh tế.

Kết luận

Tất cả các bằng chứng đã được xem xét – bao gồm tâm lý, lãi suất, nhà ở, chi tiêu, thanh khoản và tín hiệu kỹ thuật – đều hội tụ về một kết luận chung: chu kỳ kinh doanh dường như đang chuyển sang hướng đi xuống. Mặc dù thời điểm chính xác luôn không chắc chắn, nhưng trọng lượng của các chỉ số này cho thấy một cuộc suy thoái (một cú hạ cánh cứng) đang lờ mờ xuất hiện trong tương lai gần.

Những dấu hiệu cảnh báo chính hiện đang nhấp nháy là:

- Tâm trạng tiêu dùng ảm đạm: Niềm tin người tiêu dùng đang ở mức thấp của suy thoái.

- Cảnh báo từ đường cong lợi suất: Đường cong lợi suất đã đảo ngược sâu.

- Chuyển hướng chính sách cuối chu kỳ: Các ngân hàng trung ương sắp cắt giảm lãi suất.

- Thanh khoản cạn kiệt: Sự bùng nổ thanh khoản đã nâng đỡ thị trường đang suy yếu.

- Dư thừa nhà ở: Lượng nhà mới tồn kho đã tăng vọt lên mức gần như bong bóng nhà ở năm 2006.

- Chi tiêu tiêu dùng chững lại: Tăng trưởng chi tiêu tiêu dùng thực về cơ bản là 0%, cho thấy người tiêu dùng đã cạn kiệt.

- Đảo ngược động lượng lãi suất: Động lượng lãi suất ngắn hạn đã chuyển từ tăng sang giảm.

Nói tóm lại, các chỉ số này đưa ra một bằng chứng thuyết phục rằng nền kinh tế đang hướng tới một cú hạ cánh cứng. Sự kết hợp của các tín hiệu trước suy thoái trong quá khứ tất cả xuất hiện cùng một lúc. Đối với các doanh nghiệp, nhà hoạch định chính sách và nhà đầu tư, điều này có nghĩa là phải chuẩn bị cho sự hỗn loạn.