Phân tích Doanh Nghiệp

Điều gì khiến KBSV tin tưởng FPT vẫn duy trì được tốc độ tăng trưởng lợi nhuận 20%?

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), Tập đoàn FPT (FPT) đã ghi nhận sự tăng trưởng chậm lại trong quý 2 năm 2025. Tuy nhiên, KBSV cho rằng đây chỉ là dấu hiệu tạm thời và tiềm năng tăng trưởng của FPT trong dài hạn vẫn rất tích cực. KBSV duy trì khuyến nghị MUA đối với cổ phiếu FPT, với giá mục tiêu 123,100 đồng/cổ phiếu, phản ánh kỳ vọng vào sự phục hồi của các mảng kinh doanh cốt lõi. Triển vọng tăng trưởng đến từ việc phục hồi của các thị trường chính như Nhật Bản (nhờ gói đầu tư công) và châu Âu (nhờ thương vụ mua lại công ty tư vấn công nghệ).

Tăng trưởng lợi nhuận vẫn ổn định nhờ quản trị chi phí: Dù doanh thu quý 2/2025 tăng chậm (+9.1% YoY), lợi nhuận sau thuế vẫn tăng mạnh (+20.4% YoY), cho thấy hiệu quả vận hành và tiềm năng phục hồi từ tháng 7.

- Thị trường Nhật Bản & Châu Âu là động lực chính: Gói đầu tư công tại Nhật và thương vụ mua lại công ty tư vấn tại Đức giúp FPT mở rộng thị phần, kỳ vọng tăng trưởng doanh thu tại hai thị trường này đạt 20–21% trong 2025–2026.

Mảng viễn thông & giáo dục bổ trợ dài hạn: Trung tâm dữ liệu mới và chiến lược đa dạng hóa ngành học giúp duy trì tăng trưởng 2 chữ số ở mảng viễn thông và ổn định tuyển sinh trong giáo dục, dù mảng CNTT truyền thống gặp áp lực từ AI và thuế quan.

Tin hiệu từ sự phục hồi trong tháng 7

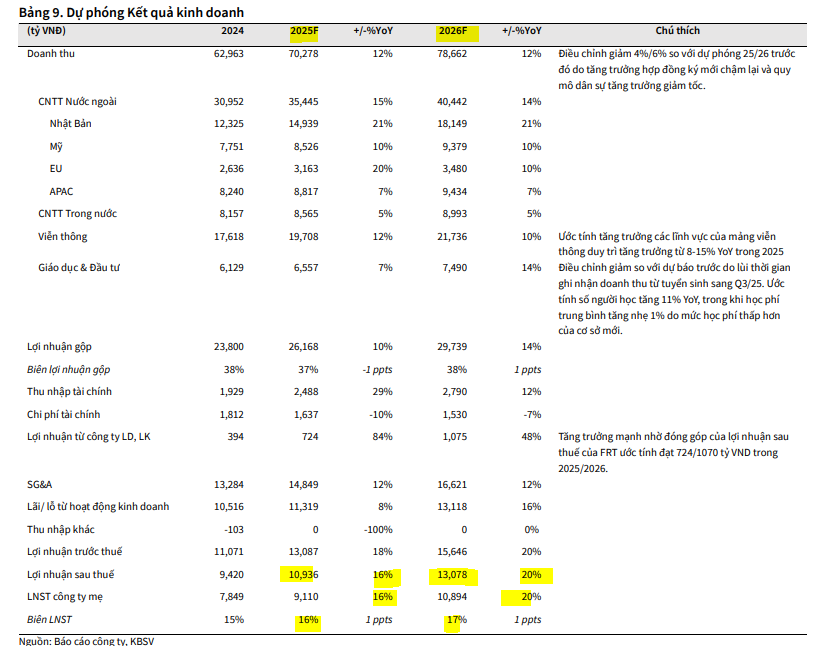

Trong quý 2/2025, FPT đạt doanh thu 16,658 tỷ đồng (+9.1% so với cùng kỳ) và lợi nhuận sau thuế 2,740 tỷ đồng (+20.4% so với cùng kỳ). Mặc dù tốc độ tăng trưởng doanh thu có dấu hiệu chậm lại, nhưng lợi nhuận vẫn duy trì ở mức ấn tượng, cho thấy hiệu quả quản lý chi phí của công ty.

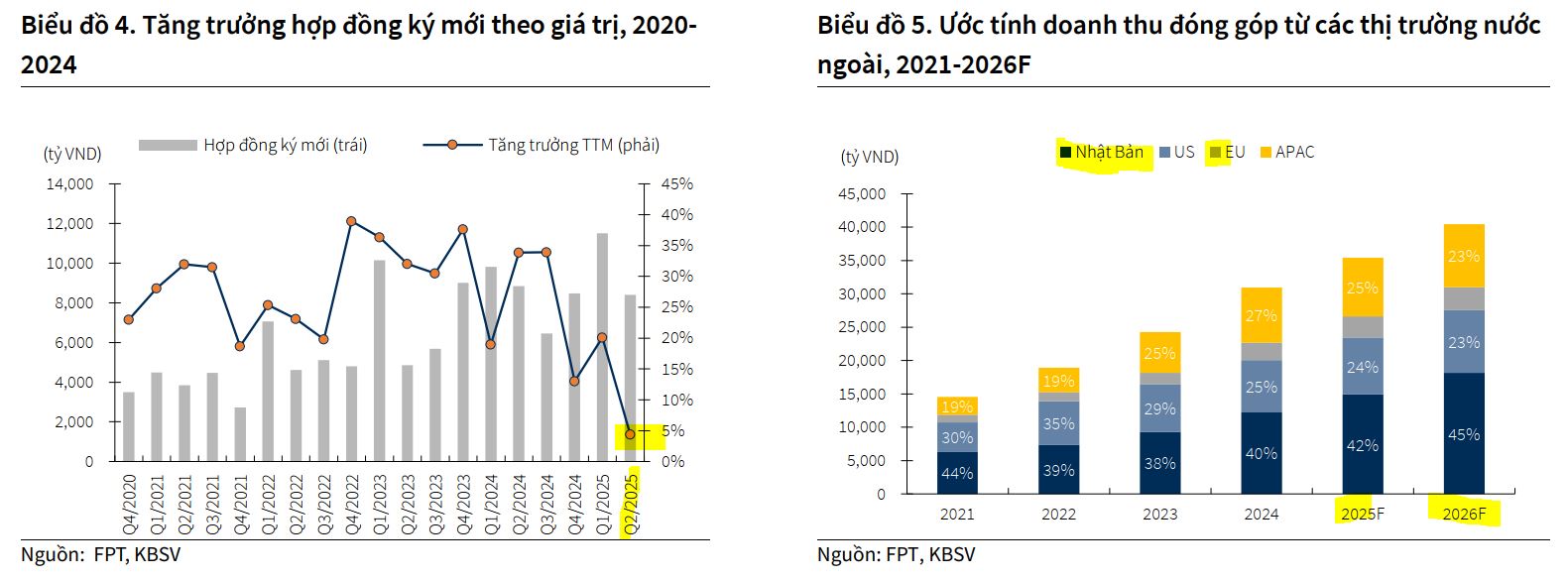

Mảng CNTT nước ngoài: Doanh thu tăng trưởng chậm lại (+12% so với cùng kỳ, ước đạt 8,478 tỷ VND) do số lượng hợp đồng ký mới cuối năm 2024 giảm. Mặc dù tăng trưởng doanh thu kí mới nửa đầu năm giảm tốc so với cùng kì, từ 31% còn 12%, sự hồi phục 22% doanh số ký mới của tháng 7 là một dấu hiệu tích cực và tạo kì vọng duy trì sức bật cho doanh nghiệp khi mà tình hình thuế quan nửa cuối năm dần hạ nhiệt.

Dựa trên KQKD 7 tháng đầu năm, KBSV điều chỉnh giảm dự phóng tăng trưởng doanh thu mảng CNTT nước ngoài năm 2025 còn 15% YoY (từ mức 22% so với báo cáo trước), tương đương doanh thu đạt 35,445 tỷ VND do (1) Dự án AI Factory ghi nhận doanh thu chậm hơn so với kế hoạch; (2) Các hợp đồng lớn cung cấp dịch vụ Thỏa thuận Dịch vụ (MSA) với tiến độ ghi nhận doanh thu kéo dài sẽ chưa đóng góp đột biến vào tăng trưởng.

Sang năm 2026, tổng doanh thu mảng CNTT nước ngoài dự kiến đạt 40,442 tỷ VND (+14% YoY) và tiếp tục là động lực đóng góp tăng trưởng chính cho doanh thu toàn bộ mảng CNTT đạt 49,435 tỷ VND (+12% YoY).

KBSV kỳ vọng các thị trường chính như Nhật Bản và Châu Âu sẽ hồi phục.

Tại Nhật Bản, Gói đầu tư công giá trị 65 tỷ USD trong lĩnh vực công nghệ chíp và trí tuệ nhân tạo tạo tác động lan tỏa và thúc đẩy chuyển đổi số khối doanh nghiệp tư nhân; ii) Những nhóm ngành ít bị ảnh hưởng trực tiếp bởi suy giảm thương mại bao gồm Tài chính & Bảo hiểm, Truyền thông & Dịch vụ sẽ tiếp tục đóng góp lớn trong tổng chi tiêu công nghệ tại quốc gia này. KBSV dự báo doanh thu trong năm 2025/2026 tại Nhật Bản đạt 14,939/18,149 tỷ VND (+21%/21% YoY).

Tại Châu Âu, FPT đã hoàn tất thương vụ mua lại công ty tư vấn công nghệ thông tin trong lĩnh vực năng lượng của Đức. Với đóng góp tới 50% tổng doanh thu tại Châu Âu, thương vụ sẽ nâng cao đáng kể năng lực của mình và tăng cường thị phần tại khu vực này. KBSV dự báo chi tiêu công nghệ nhóm các doanh nghiệp năng lượng của Châu Âu sẽ tiếp tục mạnh mẽ nhờ xu hướng chuyển đổi xanh, qua đó bảo đảm mức tăng trưởng doanh thu của FPT tại thị trường này đạt 20% trong 2025 và 2 chữ số trong các năm sau.

FPT: Dấu Hiệu Phục Hồi Sớm, Động Lực Mới Từ Đầu Tư Hạ Tầng Và Giáo Dục

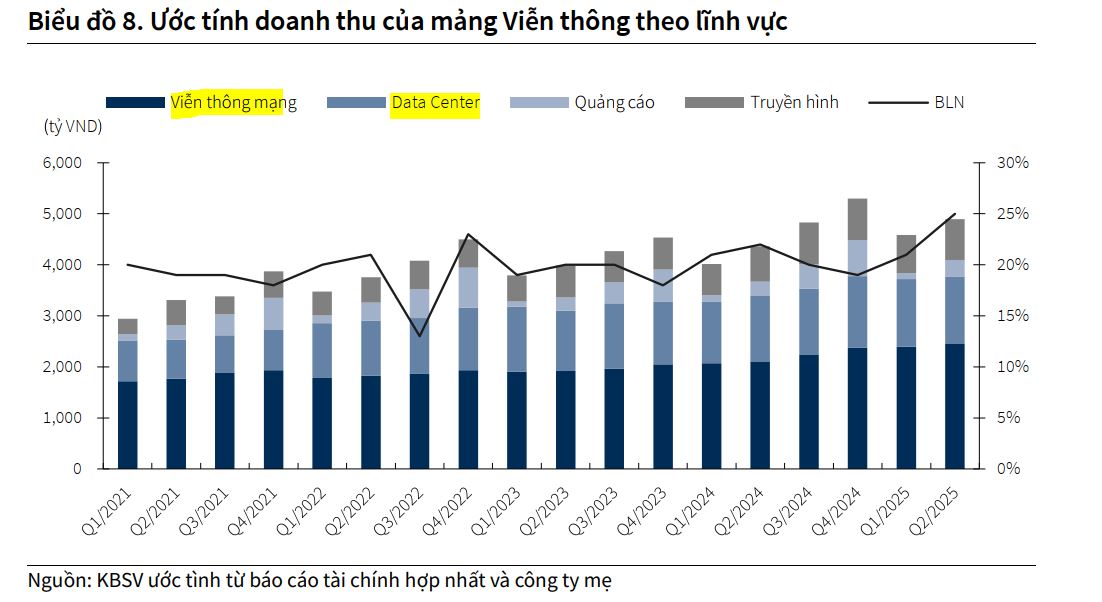

Mảng Viễn thông: Trong quý 2, lợi nhuận trước thuế của mảng này tăng mạnh (+20% so với cùng kỳ) nhờ chiến lược tối ưu băng thông.

Trong tháng 8, dự án trung tâm dữ liệu (Data Center) mới tại Quận 9, giúp nâng tổng sức chứa lên khoảng 7,000 racks (+30% YoY), được kỳ vọng sẽ đóng góp đáng kể vào doanh thu, duy trì tốc độ tăng trưởng của mảng này.

KBSV dự báo mảng Data center và PayTV sẽ tiếp tục là trụ cột đóng góp tăng trưởng cho mảng viễn thông của FPT, đạt tăng trưởng 12%/10.3% trong 2025/2026, tương đương mức doanh thu 19,708/21,735 tỷ VND.

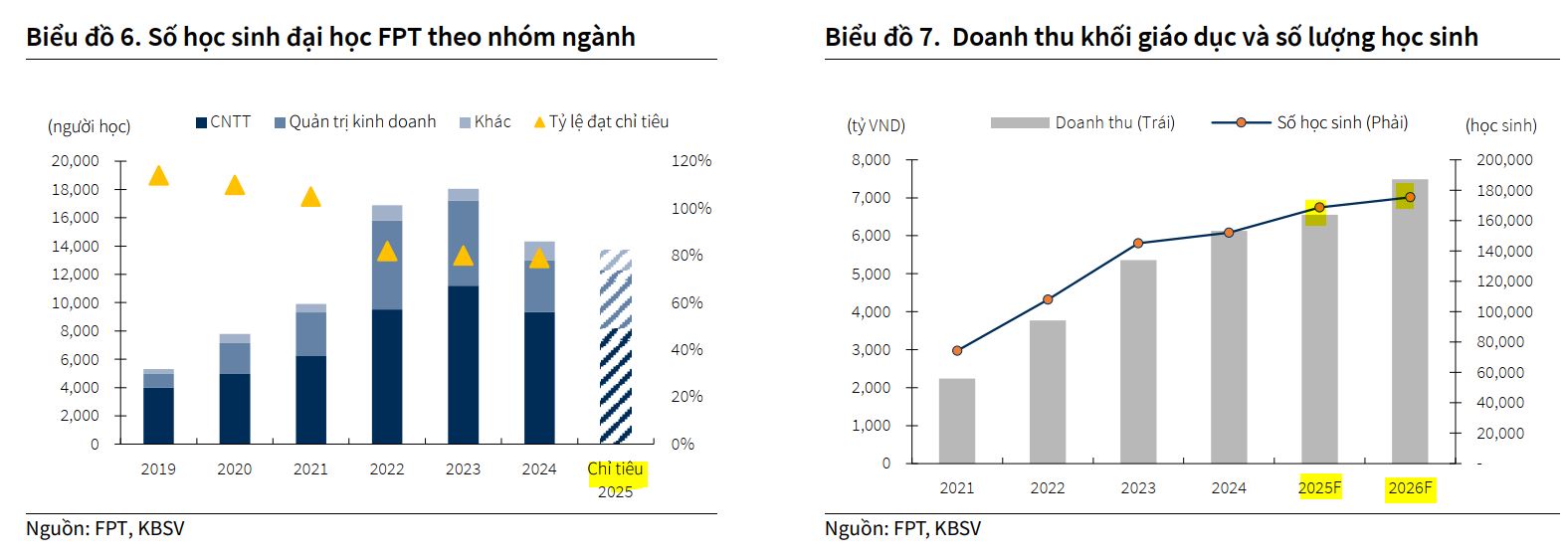

Mảng Giáo dục: Doanh thu tăng trưởng 3.2% trong quý 2. FPT đang thực hiện chiến lược đa dạng hóa ngành học, giảm chỉ tiêu tuyển sinh ngành CNTT và tập trung vào các ngành học khác có sức hút lớn hơn, nhằm đảm bảo nguồn học sinh ổn định trong tương lai.

Cho năm học 2025-2026, FPT đặt mục tiêu tuyển sinh 13,677 học sinh với các ngành học đa dạng gồm: 8,252 sinh viên nhóm công nghệ thông tin (CNTT) (-11.5% YoY); 4,022 ngành quản trị kinh doanh (+9.6% YoY) và 1,403 sinh viên các ngành khác (4.4% YoY).

Trong bối cảnh ngành CNTT giảm sức thu hút do sự thay thế của AI, KBSV đánh giá việc nhà trường giảm 11.5% chỉ tiêu tuyển sinh nhóm ngành CNTT và dồn nguồn lực cho các ngành học mới nhiều sức hút với người học là chiến lược phù hợp giúp nhà trường bảo đảm số lượng học sinh trong tương lai.

KBSV điều chỉnh giảm dự phóng doanh thu mảng giáo dục và đầu tư của FPT còn 7%/14% YoY trong giai đoạn 2025/26, tương đương 6,557/7,489 tỷ VND do chiến lược đa dạng hóa chương trình học sẽ cần thời gian để chứng minh hiệu quả

Định giá và khuyến nghị

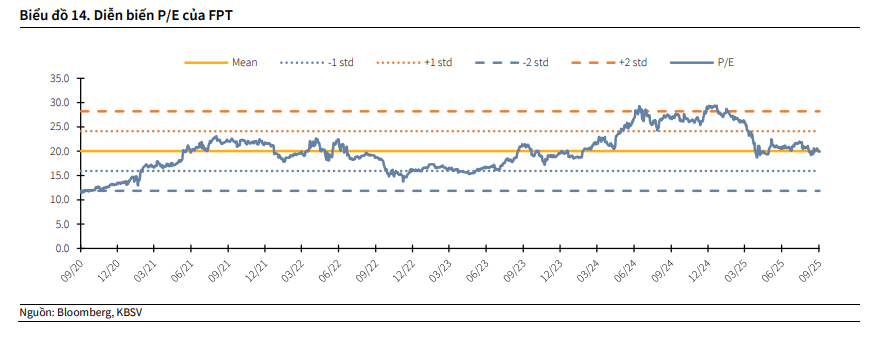

KBSV (12.9.2025) duy trì khuyến nghị MUA và đưa ra giá mục tiêu 123,100 đồng/cổ phiếu. Mặc dù giá cổ phiếu FPT đang giao dịch quanh mức P/E trung bình 5 năm, KBSV tin rằng doanh nghiệp sẽ duy trì tốc độ tăng trưởng lợi nhuận 17-20%/năm trong 3-4 năm tới nhờ kỳ vọng phục hồi doanh số từ các thị trường chính và mảng giáo dục.

Triển vọng tăng trưởng đến từ việc phục hồi của các thị trường chính như Nhật Bản (nhờ gói đầu tư công) và châu Âu (nhờ thương vụ mua lại công ty tư vấn công nghệ).

KBSV thực hiện định giá FPT tương quan với các công ty hoạt động trong mảng tương tự tại quốc gia đang phát triển của Châu Á, đưa ra mức P/E fw 2026 mục tiêu tương ứng với trung bình ngành là 21 lần.

Đối với mảng giáo dục và đầu tư, KBSV cho rằng mức giá hiện tại phản ánh đúng với giá trị của hoạt động kinh doanh

Vietcap (14.8.2025) đã điều chỉnh nhẹ giá mục tiêu đối với cổ phiếu FPT lên 121,200 đồng/cổ phiếu, nhưng hạ khuyến nghị từ MUA xuống KHẢ QUAN. Sự điều chỉnh này phản ánh việc dự báo lợi nhuận sau thuế của cổ đông thiểu số trong giai đoạn 2025-26 giảm 2%.

HSC đang xem xét lại khuyến nghị và giá mục tiêu cũ là 122,261 đồng, trong khi MAS duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 117,048 đồng/cổ phiếu.

Vietcap đặt niềm tin mảng CNTT nước ngoài của FPT sẽ hồi phục trong nửa sau năm 2025 và 2026

So sánh quan điểm của các công ty chứng khoán (KBSV, HSC, MAS, Vietcap) về FPT:

| Tiêu chí | KBSV (12.9.2025) | HSC (21.8.2025) | MAS (21.8.2025) | Vietcap (14.8.2025) |

| Kết quả KD 7T/2025 | KQKD 7T/2025 tích cực. | KQKD 7T/2025 tích cực. | KQKD 7T/2025 tích cực. | KQKD 7T/2025 tích cực. |

| Hợp đồng ký mới | Số lượng hợp đồng ký mới Q2 giảm so với cùng kỳ. Dấu hiệu tích cực từ sự phục hồi 22% yoy doanh số ký mới tháng 7. | Hợp đồng ký mới tháng 7 phục hồi mạnh, tăng 62% so với tháng trước. | Hợp đồng ký mới tháng 7 phục hồi, cho thấy khách hàng bắt đầu khởi động lại ngân sách công nghệ. | Hợp đồng ký mới tháng 7 tăng vọt (+28 dự án lớn), backlog thị trường nước ngoài tăng 24%. |

| Định giá & Khuyến nghị | MUA với giá mục tiêu 123,100 VNĐ/cp. | Đang xem xét lại khuyến nghị và giá mục tiêu cũ (122,261 VNĐ/cp). | Tăng tỷ trọng với giá mục tiêu 117,048 VNĐ/cp. | Hạ khuyến nghị từ MUA xuống KHẢ QUAN, giá mục tiêu 121,200 VNĐ/cp. |

| Triển vọng ngắn hạn | Tăng trưởng chậm do hợp đồng ký mới cuối năm 2024 giảm tốc. Tuy nhiên, kỳ vọng phục hồi từ nửa cuối năm 2025. | Triển vọng H2/2025 vững chắc nhờ chi tiêu phục hồi, mùa vụ tuyển sinh. | Rủi ro từ thuế quan và chi phí bán hàng/quản lý (SG&A) có thể ảnh hưởng đến biên lợi nhuận. | Kỳ vọng phục hồi mạnh từ H2/2025 sau khi các đàm phán thuế quan kết thúc, tâm lý khách hàng cải thiện. |

| Động lực dài hạn | Các dự án Data Center mới (Fornix HCM02) và chiến lược đa dạng hóa ngành học. | Đầu tư hạ tầng (Data Center), mở rộng giáo dục, tinh giản nhân sự, tập trung vào AI. | Đầu tư hạ tầng (Data Center) và mở rộng giáo dục. | Tiềm năng từ dự án Data Center, quan hệ đối tác với Starlink, nhu cầu chuyển đổi số trong nước, và thị trường Nhật Bản. |

| Rủi ro | – Doanh thu từ dự án AI Factory ghi nhận chậm hơn kế hoạch.

– Các hợp đồng lớn có tiến độ ghi nhận doanh thu kéo dài. |

– Doanh thu từ dịch vụ CNTT nước ngoài có thể bị ảnh hưởng bởi lo ngại thuế quan và chi phí tăng.

– Chi phí SG&A tăng gây áp lực lên biên lợi nhuận. |

– Rủi ro từ thuế quan và sự phát triển của AI có thể làm giảm nhu cầu đối với các hợp đồng CNTT truyền thống. | – Tăng trưởng lợi nhuận sau thuế của cổ đông thiểu số dự kiến giảm. |

Trên đồ thị, RS của FPT là 26, hoạt động khá kém trên thị trường. Sóng ngành công nghệ vẫn chưa xuất hiện.

Elibook Team khuyến nghị mua gom FPT ở vùng giá 95,000-100,000 đồng. Đây là vùng giá tích lũy hấp dẫn cho mục tiêu giá 125,000 đồng. Hiện FPT đang xây bên phải nền giá bằng cách biến động quanh MA50 ngày.