Phân tích Doanh Nghiệp

DHC trên đà phục hồi: Công suất vượt giới hạn, định giá hấp dẫn

Hầu hết các công ty chứng khoán duy trì khuyến nghị MUA hoặc TĂNG TỶ TRỌNG với giá mục tiêu dao động trong khoảng 33,000–39,000 VND/CP, phản ánh kỳ vọng lợi nhuận DHC sẽ tăng trưởng 20–27%/năm nhờ chi phí OCC giảm 6–8%, biên gộp phục hồi lên 13–15% và hai nhà máy Giao Long 1 & 2 vận hành vượt công suất thiết kế (104%).

- Đòn bẩy tài chính được kiểm soát ở mức thấp (nợ vay/Tổng tài sản là 11 %), chi phí vốn dưới 10 %, giúp DHC vừa mở rộng sản lượng vừa duy trì dòng tiền tự do 150–200 tỷ đồng/quý.

- Bối cảnh cân bằng cung–cầu ngành sau đóng cửa Phong Khê, nhu cầu bao bì tăng 8–10 %/năm và dự án Giao Long 3 công suất 300,000 tấn/năm khởi công đầu 2025 sẽ tạo động lực tăng trưởng mạnh trong 12–24 tháng tới.

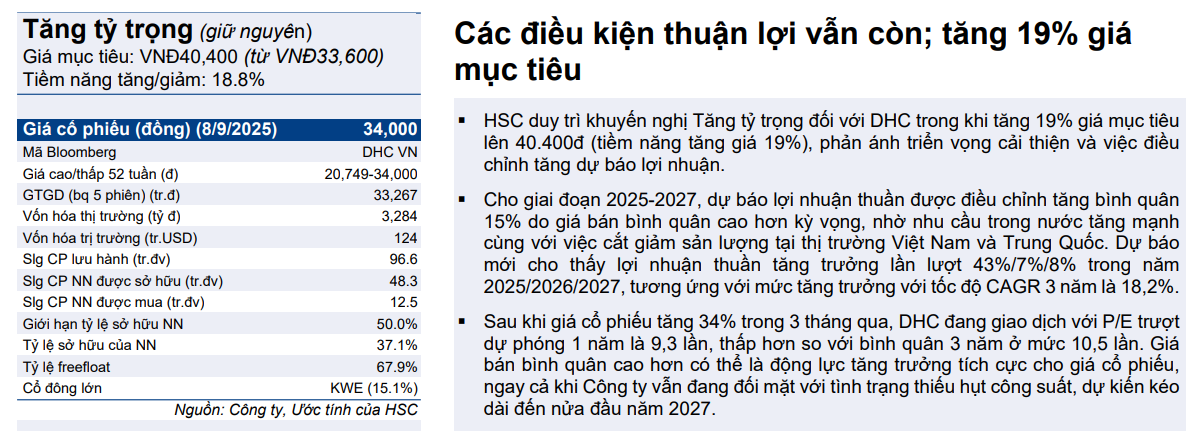

- HSC (16.09.2025) nâng giá mục tiêu cho DHC lên 40,400 đồng (từ giá 33,600 đồng/cp, upside 18.8%), sau khiđiều chỉnh tăng dự báo lợi nhuận, dựa trên: (1) yếu tố thuận lợi cho ngành giấy bao bì sẽ duy trì, vì nửa cuối năm thường là thời gian nhu cầu tăng cao nhất. (2) Mặc dù Công ty đang hoạt động hết công suất để sản xuất giấy và thùng carton, việc hạn chế tăng trưởng doanh thu cho đến nửa đầu năm 2027, xu hướng tăng giá bán bình quân sẽ giúp cải thiện tỷ suất lợi nhuận và khả năng sinh lời của DHC.

Kết quả kinh doanh quý 2 vượt dự báo

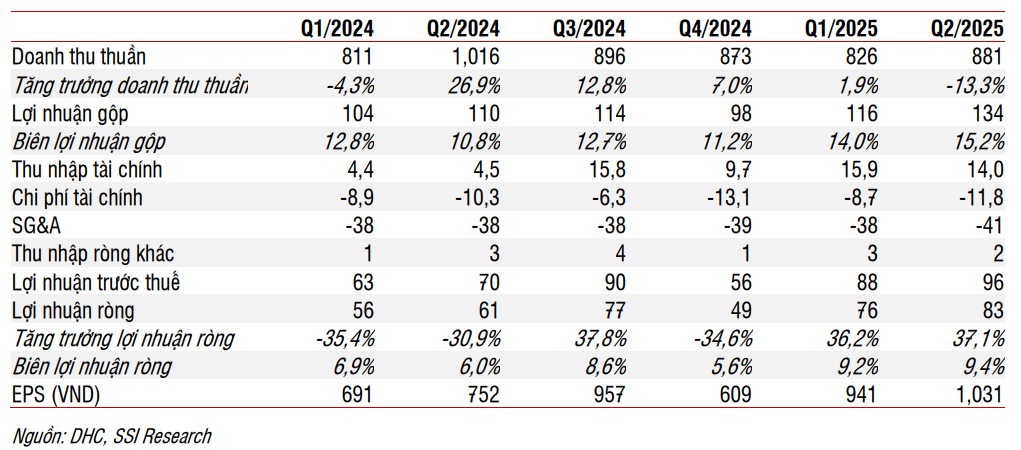

Lợi nhuận thuần đạt 83 tỷ đồng, tăng 37.4 % YoY và 9.6% QoQ => “vượt dự báo” của HSC (75 tỷ) tới 11%, nhờ biên lợi nhuận gộp phục hồi tốt hơn kỳ vọng.

- Biên lợi nhuận gộp của DHC trong quý vừa qua đạt 15.2%, cao hơn đáng kể so với mức trung bình 12–13 % trước đây. Gói đơn hàng xuất khẩu front-loaded: các doanh nghiệp xuất khẩu sang Trung Quốc và ngành thủy sản – đã “đặt trước” một lượng lớn thùng carton để kịp giao vào cuối năm, khiến sản lượng bán ra trong quý 3–4 tăng đột biến so với quý 2. Đơn hàng tập trung trước kỳ nghỉ lễ và Tết => nhà máy Giao Long 1 & 2 đã chạy ở công suất 92%, giúp doanh thu tăng nhanh

Cập nhật bối cảnh ngành và giá bán bình quân cao hơn:

Ngày 6/9/2025, nhiều công ty sản xuất giấy bao bì tại Trung Quốc đã tăng 3 % giá bán, trùng với kế hoạch dừng bảo trì 12 dây chuyền của Shanying Paper từ 29/9 đến 6/10/2025. Tại Việt Nam, các nhà máy FDI Trung Quốc đã nối lại xuất khẩu, trong khi 158 cơ sở giấy tại Phong Khê đóng cửa, khiến giá bán bình quân của DHC tăng 4 %/7 % (Medium/Testliner) kể từ đầu năm.

- Chi phí nguyên liệu giảm mạnh: Giá giấy phế liệu OCC và giá khí LPG đầu vào (chiếm 60-65% giá vốn, trong đó OCC chiếm 45-50%) hạ nhiệt tại đỉnh năm 2023. —> Giá OCC giảm 6–8 % và LPG giảm 24 %, tổng cộng DHC tiết kiệm được khoảng 3–4 điểm phần trăm, đẩy biên lợi nhuận gộp lên 15.22%

Doanh thu thuần hợp nhất đạt 881 tỷ đồng (-13.3 % YoY; +6.6 % QoQ). Nguyên nhân giảm so với cùng kỳ là do Q2/2024 có thêm 165 tỷ đồng từ hợp đồng ở mảng kinh doanh thép (không thường xuyên).

Nếu loại trừ khoản one-off này, doanh thu cốt lõi Q2/2025 vẫn tăng 4 % YoY, doanh thu thuần mảng lõi vẫn tăng từ 851 tỷ lên 881 tỷ đồng.

Giao Long 1 & 2: Trụ cột sản xuất và động lực dòng tiền trong bối cảnh ngành

Giao Long 1 & 2 hiện giữ vai trò xương sống với tổng công suất thiết kế 280,000 tấn/năm giấy testliner và medium cùng gần 47 triệu thùng carton (tương đương gần 40,000 tấn bao bì) mỗi năm.

Trong quý 2/2025, hai dây chuyền giấy này liên tục vận hành vượt định mức 10%, đạt 104 % công suất nhờ tối ưu hóa quy trình và bảo trì thường xuyên, đồng thời mảng bao bì nâng hiệu suất từ 73% lên 92%, giúp sản lượng đạt 24.8 triệu thùng (+26% YoY) và đóng góp 202 tỷ đồng (23% doanh thu quý). Hai nhà máy Giao Long 1 & 2 hiện có tổng công suất thiết kế khoảng 334,000 tấn bao bì mỗi năm (tương đương gần 83,500 tấn/quý).

Các nhà máy hiện tại của DHC duy trì hiệu suất cao từ 95% đến 105%, trong khi hiệu suất trung bình của ngành chỉ đạt khoảng 80% trong năm 2023. Giao Long 1 & 2 còn đủ “khỏe” để tạo ra lợi nhuận cao và ổn định tới tận khi đi hết công suất – khoảng 12–18 tháng tới.

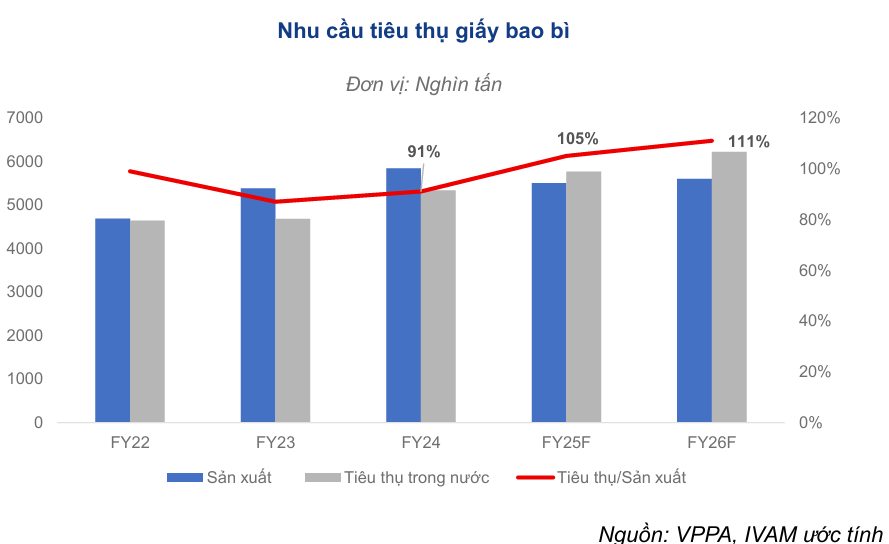

Trong bối cảnh ngành giấy bao bì Việt Nam đang trải qua quá trình thu hẹp nguồn cung cấu trúc, khi 336/338 cơ sở tại cụm Phong Khê tạm ngừng hoạt động, khiến công suất quốc gia giảm khoảng 1.5 triệu tấn/năm (16% tổng công suất năm 2023), giá giấy đã hồi phục lên 9,200–9,400 đ/kg, tăng 3–5 % QoQ

IVAM nhận thấy sẽ không có sự bổ sung công suất lớn nào từ nay tới giữa 2026 ( hợp lý do thị trường đã bước vào tình trạng dư cung mạnh từ 2022), trong khi nhu cầu được dự báo tăng trưởng 6-8%.

Trong đó giấy bao bì dự kiến vẫn chiếm tỷ trọng lớn nhất (khoảng 85% sản xuất và 75% tiêu thụ). DHC thu về 150–200 tỷ đồng dòng tiền tự do mỗi quý, vừa trang trải chi phí vận hành, bảo trì, vừa tích lũy vốn cho mở rộng quy mô trước khi Giao Long 3 vào vận hành.

Điều chỉnh tăng 15 % dự báo lợi nhuận thuần giai đoạn 2025–2027

HSC tăng dự báo lợi nhuận thuần năm 2025 lên 345 tỷ (tăng 42.6 %), năm 2026 lên 370 tỷ (tăng 7.1 %) và năm 2027 lên 400 tỷ (tăng 8.1 %)—tương đương CAGR 3 năm 18.2 %

Dự án Giao Long 3 – Chữ N trong CANSLIM

Nhà máy Giao Long 3 công suất 360,000 tấn/năm dự kiến khởi công Q4/2025 và đi vào vận hành giai đoạn thử nghiệm cuối 2026, sẵn sàng gia tăng hơn 128% công suất tổng.

Giao Long 3 nâng tổng công suất lên 694,000–734,000 tấn/năm so với mức 334,000 tấn/năm hiện tại, tức là nâng gấp đôi.

HSC còn cho biết tiến độ dự án sẽ được đẩy nhanh, với khởi công trong nửa đầu 2025 và vận hành thương mại vào Q2/2027 (sớm hơn một năm so với kế hoạch ban đầu). Việc chạy thử thành công sớm sẽ giúp DHC ghi nhận dòng doanh thu và lợi nhuận bổ sung ngay từ giữa 2027, thay vì phải chờ đến cuối năm.

Chi phí đầu tư cho dự án:

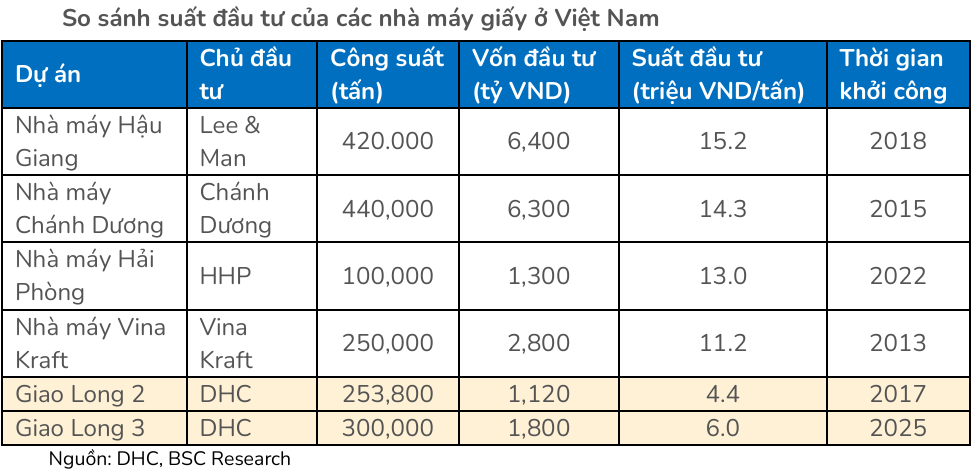

Dự án Giao Long 3 của DHC sẽ giúp nâng cao lợi thế chi phí của công ty vì suất đầu tư của dự án này khá thấp, ở mức 6.0 triệu vnd/tấn, chỉ bằng 50% so với mức trung bình của các nhà máy khác. Với tổng vốn đầu tư 1,800–2,250 tỷ đồng, trong đó tối ưu tỷ lệ vốn tự có 35–50%, dự án gần như không gặp rủi ro về tài chính hay pháp lý và theo BSC có thể đạt 90% công suất chỉ sau 3 năm vận hành, ngay cả khi đối mặt với thách thức vận hành phức tạp.

Định giá và khuyến nghị

- BSC (31.07.2025) duy trì khuyến nghị MUA với giá mục tiêu 35,200 đồng/cp (upside 18 % so với giá đc ngày 31.07.2025). BSC sử dụng kết hợp phương pháp P/E mục tiêu 9.6× và so sánh P/B, đồng thời dự báo doanh thu thuần năm 2025 đạt 3,624 tỷ (±1 % YoY) và lợi nhuận sau thuế 309 tỷ (+27 % YoY) dựa trên hiệu quả vận hành hai nhà máy hiện hữu.

- SSI (01.08.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 35,600 đồng/cp (upside 15,2 %). SSI định giá theo EV/EBITDA 8.0× cho EBITDA 2025F 463 tỷ và P/E forward 2025 10.5×. BSC lưu ý chi phí OCC giảm sâu 10 % YoY, biên gộp Q2/2025 đạt 15.2 % và nợ ròng/EBITDA ở mức 4.0×, cho thấy DHC đang giao dịch ở vùng định giá hấp dẫn so với trung bình ngành.

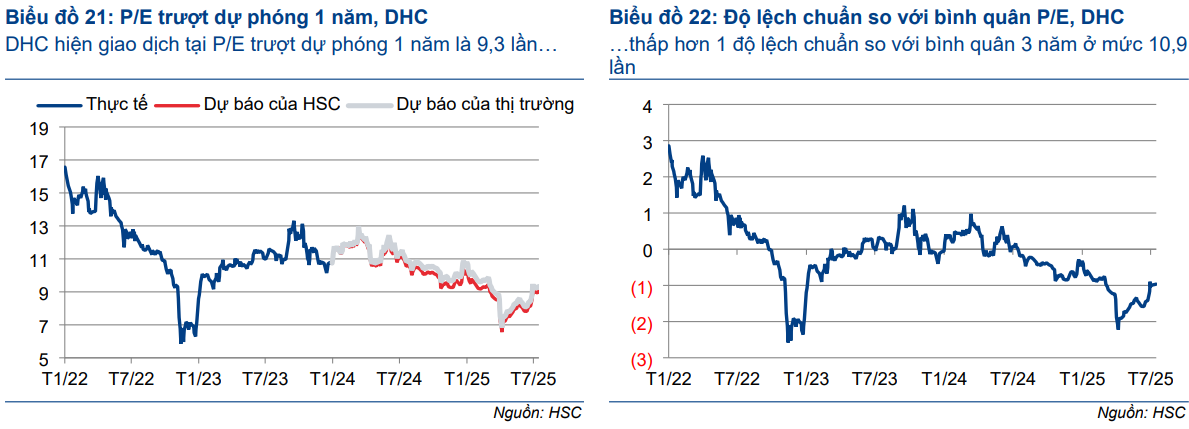

- HSC (16.09.2025) điều chỉnh tăng 19 % giá mục tiêu lên 40,400 đ (tiềm năng upside 19%), dựa trên P/E mục tiêu 9.6×, EV/EBITDA 8.0× và giả định WACC 11.3 %. P/E trượt dự phóng 1 năm hiện là 9.3×, thấp hơn bình quân 3 năm 10.5×

- Vietcap (21/08/2025) khuyến nghị MUA với giá mục tiêu 39,100 đồng/cp (upside 22 %). Vietcap định giá dựa trên EV/EBITDA trung bình 2025–26 của các công ty bao bì ở mức 8.5× và so sánh P/E lịch sử, đồng thời nhấn mạnh cơ hội dài hạn từ cân bằng cung–cầu ngành và động lực “front‐loading” trong Q2/2025.

Trên biểu đồ kỹ thuật, DHC có RS=89, mức hoạt động tốt trên thị trường. Cổ phiếu đang xây cốc lớn (từ tháng 6 năm 2024), và breakout thành công ngày 11.9.2025, với thanh khoản lớn, sau các phiên xây nền với thanh khoản cạn kiệt. Khả năng DHC có thể sẽ xây handle sau khi thoái lui về ngưỡng hỗ trợ ở giá 32,000 đồng-33,000 đồng. Khuyến nghị giao dịch sẽ được thông báo sau.

Liên hệ Bảo Khánh CANSLIM – zalo: 0703983308