Phân tích Doanh Nghiệp

PVS: Tiến độ của Lô B-Ô Môn, Lạc Đà Vàng, và Sư Tử Trắng 2B đang được triển khai như thế nào?

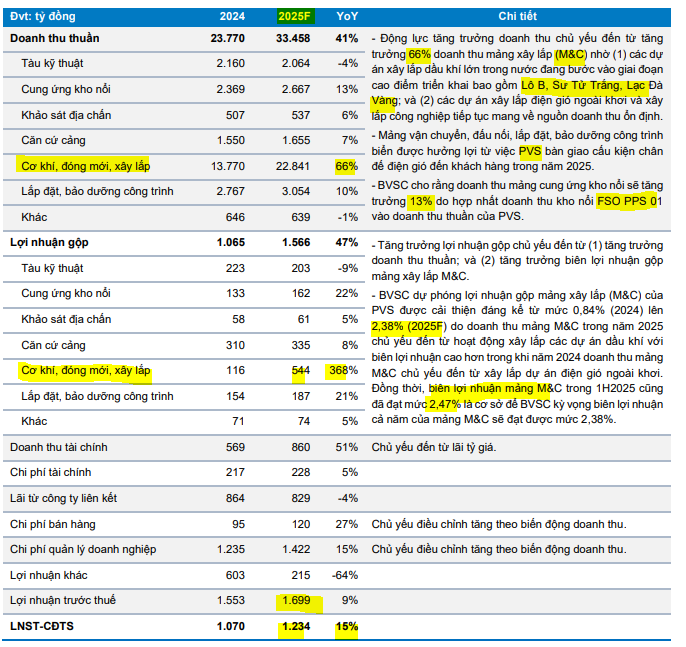

Theo báo cáo cập nhật tháng 9/2025 của Công ty Chứng khoán Bảo Việt (BVSC), Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đang có sức bật mạnh mẽ từ mảng M&C với doanh số dự báo tăng 66% trong năm 2025 nhờ backlog lớn. BVSC đánh giá cổ phiếu PVS ở mức giá trị hợp lý là 42,675 đồng/cổ phiếu và khuyến nghị OUTPERFORM (Vượt trội hơn thị trường).

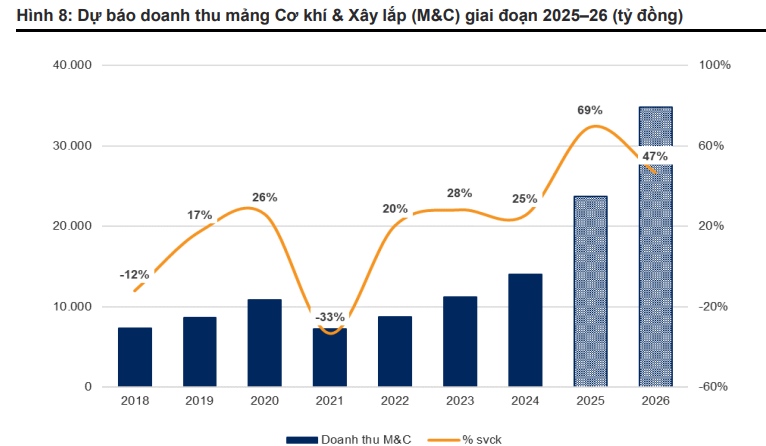

Bùng nổ từ mảng xây lắp dầu khí (M&C): Doanh thu mảng M&C quý 2/2025 tăng 55% YoY, lợi nhuận gộp gấp 21 lần cùng kỳ. PVS đang triển khai 3 gói thầu lớn tại Lô B – Ô Môn với tiến độ khả quan, kỳ vọng có dòng khí đầu tiên vào cuối 2027.

- Điện gió ngoài khơi và LNG mở ra cơ hội dài hạn: PVS đã trúng thầu 10 trạm biến áp điện gió ngoài khơi, chiếm 9% thị phần toàn cầu, với backlog khoảng 2 tỷ USD. Đồng thời, nhu cầu xây dựng kho LNG theo Quy hoạch điện VIII giúp PVS mở rộng sang lĩnh vực năng lượng tái tạo.

FSO/FPSO đảm bảo dòng tiền ổn định: PVS vận hành 6 kho nổi, trong đó FSO Lô B và Lạc Đà Vàng sẽ đóng góp ~180 tỷ đồng/năm từ 2026–2027. Hợp đồng thuê dài hạn (14–23 năm) với ROE tối thiểu 10% giúp ổn định lợi nhuận liên kết.

Mảng xây lắp (M&C) dẫn dắt tăng trưởng với khối lượng công việc khổng lồ

BVSC kỳ vọng mảng M&C sẽ là động lực tăng trưởng chính của PVS trong giai đoạn 2025-2027.

Kết quả kinh doanh Q2/2025 cho thấy doanh thu từ mảng này đạt 4,803 tỷ đồng (+55% YoY) và lợi nhuận gộp lên tới 170 tỷ đồng, tăng trưởng gấp 21 lần so với cùng kỳ.

Đặc biệt, biên lợi nhuận gộp của mảng M&C đã cải thiện đáng kể lên 3.5%, mức cao nhất kể từ năm 2023.

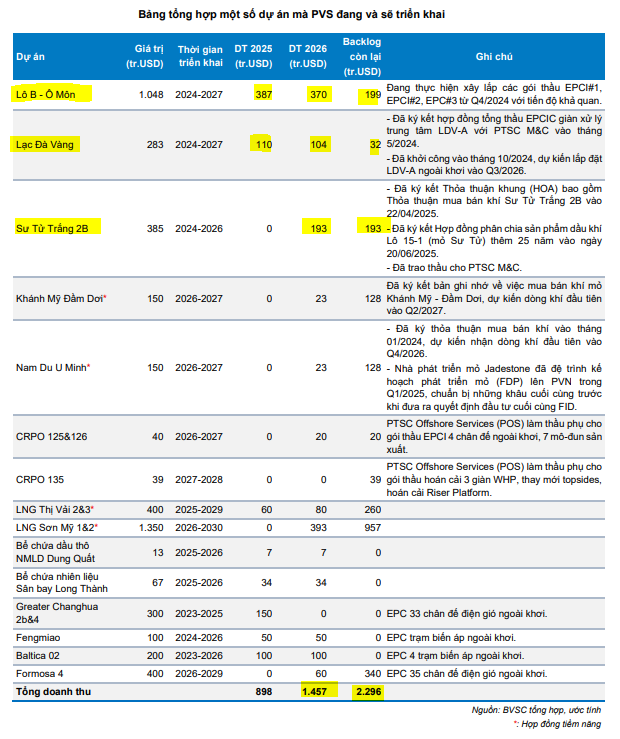

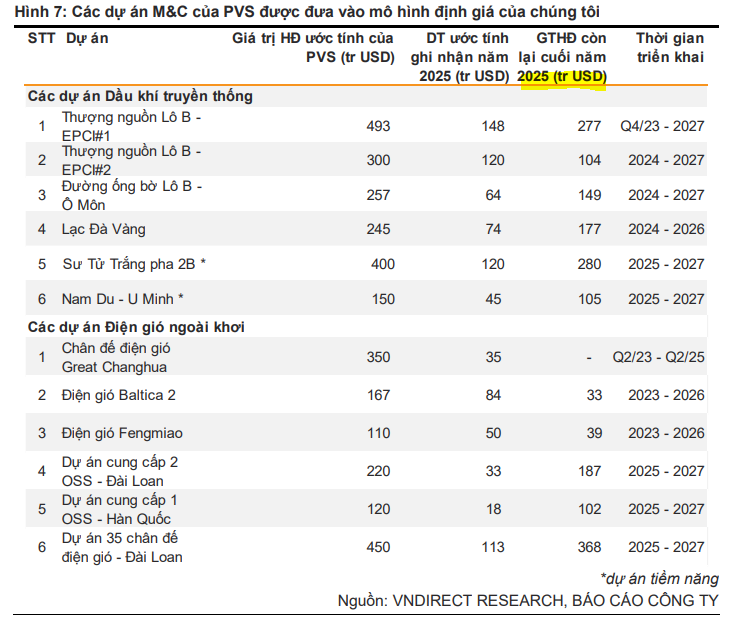

Dự án Lô B – Ô Môn: Đây là động lực tăng trưởng cốt lõi. PVS đang tham gia vào 3/4 gói thầu thượng nguồn (EPCI 1, EPCI 2, EPC 3) với tổng giá trị hợp đồng ước tính khoảng 1.05 tỷ USD. Với tiến độ triển khai khả quan, mục tiêu có dòng khí đầu tiên vào cuối năm 2027 là hoàn toàn khả thi.

- Hợp đồng EPCI 1 (Thiết kế, mua sắm, chế tạo, lắp đặt giàn xử lý trung tâm, giàn nhà ở và tháp đuốc). Hợp đồng đã được PQPOC trao thầu cho liên danh PVS-McDermott vào tháng 10/2023 và khởi công chế tạo tại trung tâm vào tháng 9/2024. Tính đến tháng 8/2025, gói thầu này đạt 29.12% tổng tiến độ. Công tác thiết kế chi tiết đã hoàn thành hơn 71% và công tác mua sắm đạt 24%. Liên danh cam kết hoàn thành chế tạo và lắp đặt ngoài khơi các hạng mục chính vào ngày 31/12/2025.

- Hợp đồng EPCI 2 (Thiết kế, mua sắm, chế tạo, lắp đặt giàn đầu giếng hệ và hệ thống đường ống nội mỏ) .Hợp đồng được PQPOC trao cho PTSC M&C (PVS sở hữu 100%) vào tháng 11/2023 và khởi công chế tạo giàn đầu giếng vào giữa tháng 9/2024. Tính đến hết tháng 6/2025, gói thầu này đạt 55.29% tổng tiến độ. Tổng thầu cam kết hoàn thành chế tạo và lắp đặt ngoài khơi các hạng mục chính vào ngày 31/12/2025.

- Hợp đồng EPC 3 (Thiết kế chi tiết cho toàn bộ dự án, mua sắm, thi công lắp đặt tuyến ống bờ, các trạm và chạy thử cho toàn bộ dự án). Hợp đồng được SWPOC trao cho liên danh PVS-Lilama vào cuối năm 2023. Khởi công hạng mục tuyến ống trên bờ vào ngày 2/7/2025, chính thức bước vào giai đoạn triển khai đồng loạt. Về tiến độ, tính đến đầu tháng 7/2025. Công tác bồi thường, hỗ trợ, tái định cư đã đạt 89% tổng khối lượng. Công tác trả hộ dân và bàn giao mặt bằng đã hoàn thành 100%. Công tác thiết kế chi tiết đã hoàn thành 100%.Công tác sản xuất ống đạt 75%, bọc ống đạt 45%.

Các dự án dầu khí khác: PVS đã trúng thầu các dự án lớn như Lạc Đà Vàng (283 triệu USD) và Sư Tử Trắng 2B (hơn 10 nghìn tỷ đồng), đảm bảo khối lượng công việc dồi dào.

Dự án phát triển mỏ Lạc Đà Vàng A đã được Murphy Oil (đơn vị chủ mỏ) trao thầu EPCIC cho PTSC M&C vào tháng 5/2024 với giá trị ước tính khoảng 283 triệu USD. Dự án đã được khởi công chính thức vào ngày 16/10/2024. Dự kiến giàn xử lý trung tâm sẽ được lắp đặt ngoài khơi vào Q3/2026 sau khi hoàn thành phần thi công trên bờ.

PVS: hợp đồng EPC 10 nghìn tỷ từ Sư Tử Trắng giai đoạn 2B và 600 triệu USD từ các hợp đồng FSO lô B

Vào tháng 7 vừa qua, PTSC M&C (công ty con của PVS) đã được CLJOC trao thầu hợp đồng EPCI Dự án Sư Tử Trắng 2B – Thiết kế, Mua sắm, Chế tạo, Vận Chuyển, Lắp đặt, Đấu nối, Chạy thử cho 1 giàn công nghệ trung tâm. Giá trị hợp đồng theo PTSC M&C công bố là hơn 10 nghìn tỷ đồng.

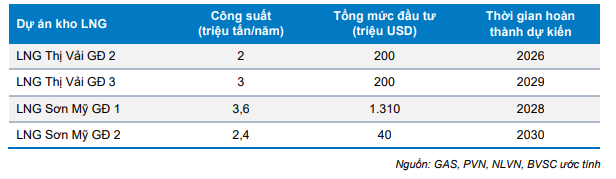

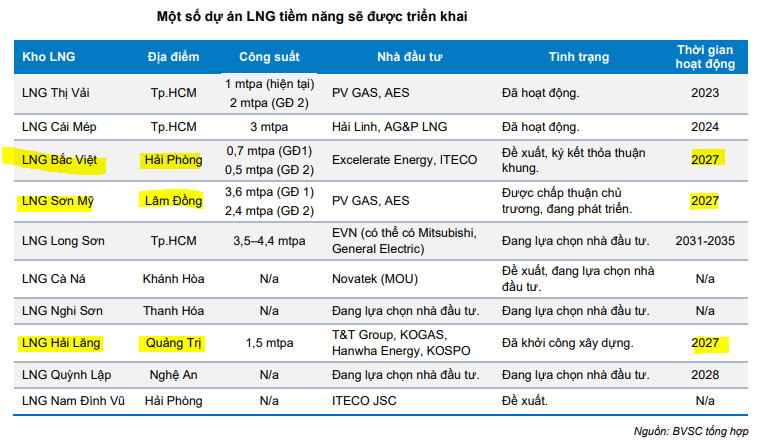

Xây lắp công nghiệp và LNG: Nhu cầu xây dựng kho chứa LNG tăng cao theo Quy hoạch điện VIII mở ra tiềm năng lớn. PVS, với năng lực đã được chứng minh qua dự án LNG Thị Vải, được kỳ vọng sẽ tiếp tục trúng thầu các dự án lớn trong tương lai.

Theo QHĐ8 điều chỉnh, đến 2030, dự kiến có 15 dự án LNG đi vào hoạt động với nhu cầu tổng công suất kho chứa 15–18 triệu tấn/năm. Hiện nay, PV GAS đang có chiến lược phát triển kho cảng và trung tâm tái hóa khí LNG tại cả 3 khu vực miền Bắc, Trung và Nam. Trong đó, từ nay tới 2030, PV GAS tập trung xây dựng và nâng công suất kho chứa tại Thị Vải và Sơn Mỹ các giai đoạn như bảng dưới đây.

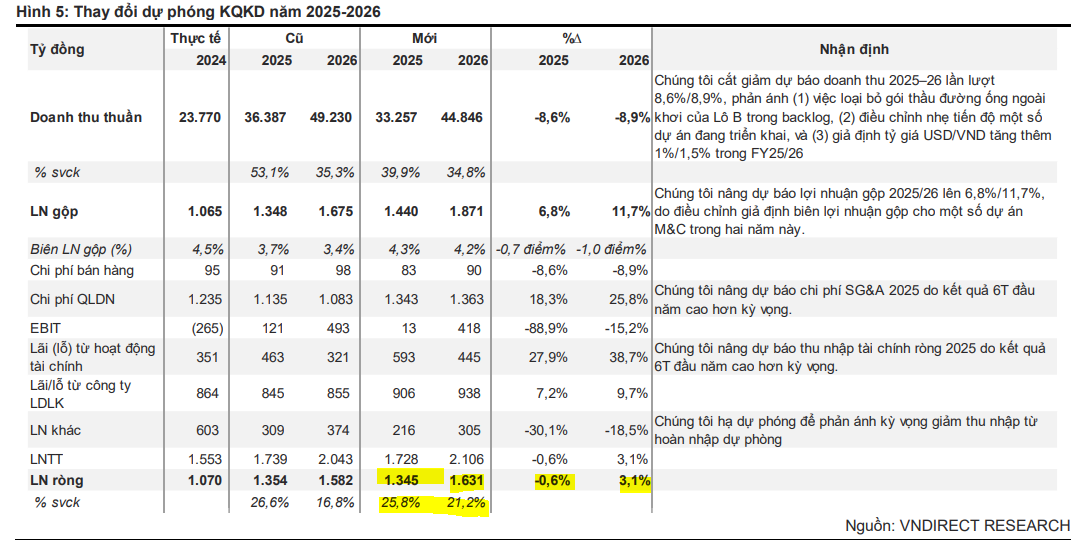

Theo VNDirect, mặc dù không tham gia vào gói thầu đường ống ngoài khơi của Lô B, PVS vẫn có backlog (hợp đồng đã ký nhưng chưa thực hiện) khoảng 3.6 tỷ USD cho giai đoạn 2025-2028. Backlog này đảm bảo doanh thu và là động lực tăng trưởng chính, đặc biệt từ các dự án dầu khí trong nước và hợp đồng điện gió ngoài khơi quốc tế.

VNDirect kỳ vọng mảng M&C sẽ đạt tốc độ tăng trưởng kép 58% trong giai đoạn 2025–26, được thúc đẩy bởi backlog lớn từ cả các dự án dầu khí truyền thống và điện gió ngoài khơi, qua đó trở thành động lực tăng trưởng chính của PVS.

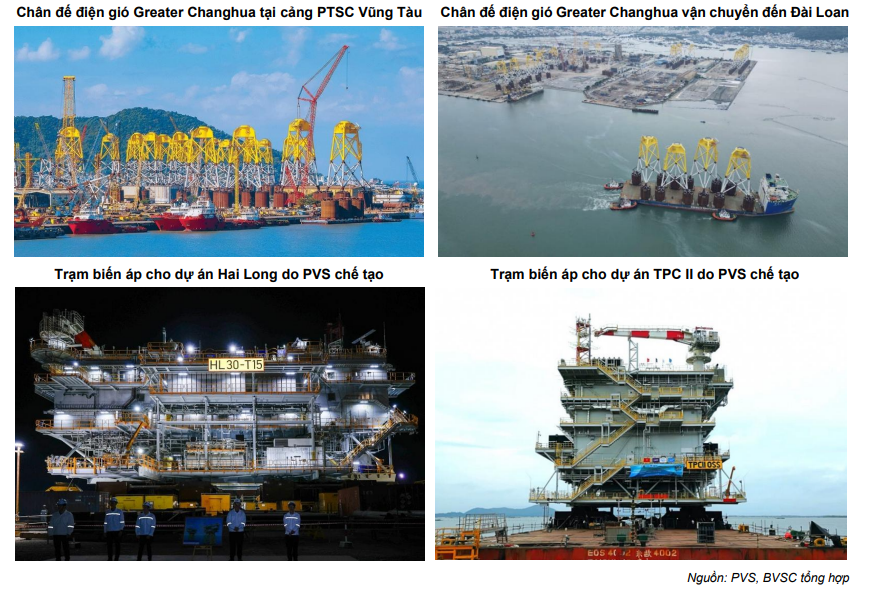

Điện gió ngoài khơi: Mũi nhọn mới, hiện thực hóa chiến lược “Go Global”

Nhận thấy tiềm năng lớn của ngành năng lượng tái tạo, PVS đã chuyển mình và xác định mảng điện gió ngoài khơi là mũi nhọn phát triển mới.

PVS đã hoàn thiện năng lực xây lắp các cấu kiện điện gió ngoài khơi như chân đế và trạm biến áp (OSS). Doanh nghiệp đã trúng thầu 10 trạm OSS, chiếm 9% thị phần toàn cầu và đang tích cực thi công.

BVSC ước tính PVS đã ký kết các hợp đồng điện gió ngoài khơi với backlog khoảng 2 tỷ USD.

PVS đang sở hữu hai hợp đồng xuất khẩu điện gió sang Singapore và Malaysia, mở ra cơ hội tăng trưởng bền vững trong tương lai xa. Dự án này dự kiến sẽ đi vào hoạt động từ năm 2033 và đóng góp vào kết quả kinh doanh trong 30-50 năm tới.

PVS hiện đang sở hữu 2 hợp đồng xuất khẩu điện gió sang Singapore (PTSC hợp tác với Sembcorp) và mới đây nhất là Malaysia (PTSC hợp tác với Sembcorp, Petronas và TNB). Thành phần của dự án bao gồm (1) trang trại điện gió tại Việt Nam với công suất 2,000 MW; (2) cáp ngầm trên biển; và (3) trạm biến áp tại Singapore và Malaysia. Dự kiến đến năm 2035, quy mô công suất xuất khẩu điện sang Singapore, Malaysia và các đối tác khác trong khu vực đạt từ 5,000-10,000 MW và duy trì với quy mô 10,000 MW đến năm 2050.

Trong Đại hội cổ đông thường niên 2025, Ban lãnh đạo doanh nghiệp cũng chia sẻ rằng PVS hiện đang thực hiện nghiên cứu, kiện toàn hệ thống nhân sự nhằm tham gia vào hoạt động cung cấp vật tư cho dự án điện hạt nhân Ninh Thuận do PVN phát triển.

Ban lãnh đạo chia sẻ tỷ lệ nội địa hóa của dự án này có thể lên tới 50% qua đó, đem lại tiềm năng công việc lớn cho PTSC. BVSC cho rằng việc PVN được giao đầu tư 1 trong 2 nhà máy điện hạt nhân tại Ninh Thuận sẽ mở ra cơ hội công việc mua sắm thiết bị và xây lắp cho PVS nhờ vào vị thế đứng đầu tập đoàn về thực hiện các dự án tổng thầu EPC công trình điện và công nghiệp của PVS.

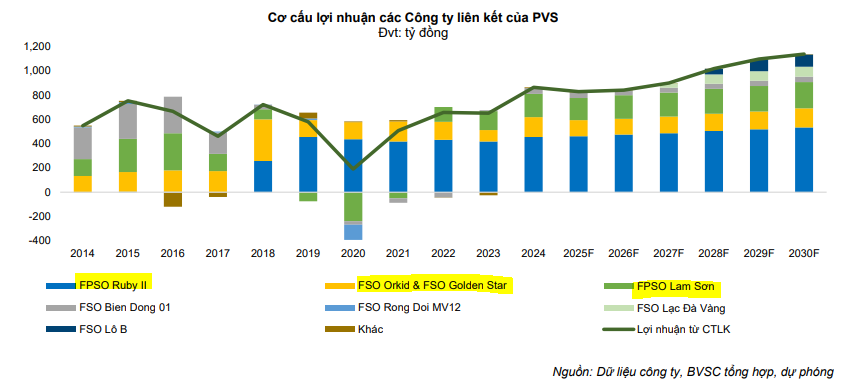

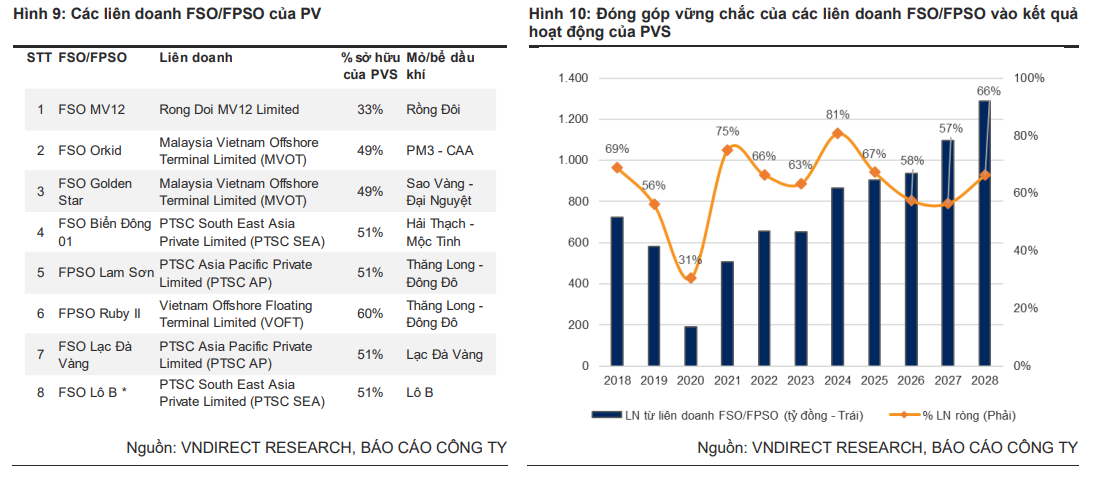

Dịch vụ cho thuê kho nổi (FSO/FPSO) duy trì lợi nhuận ổn định

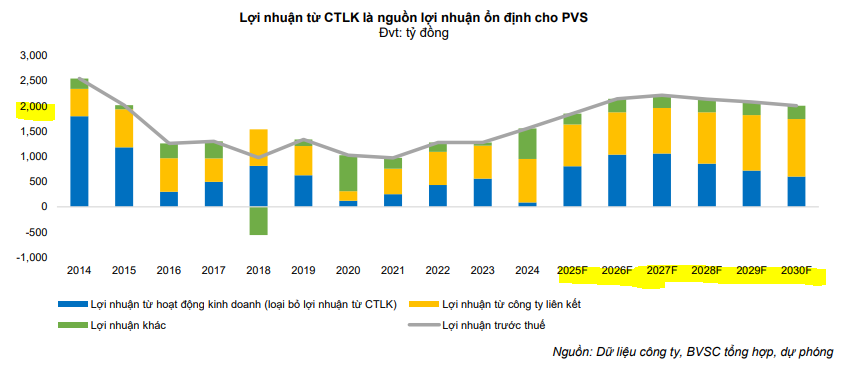

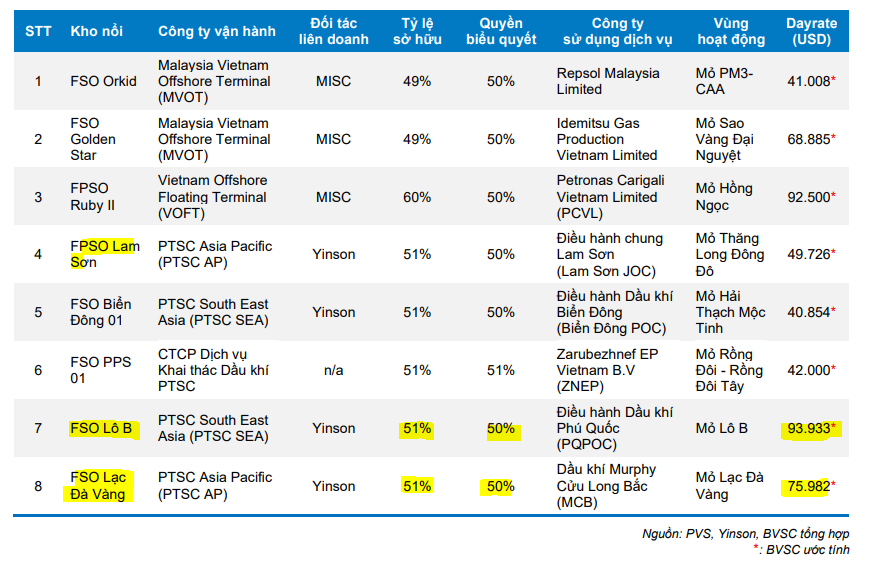

Lợi nhuận từ công ty liên kết, chủ yếu đến từ các hợp đồng cho thuê kho nổi FSO/FPSO, đóng vai trò là “bộ đệm” an toàn, ổn định cho PVS. Hiện tại PVS đang vận hành 6 kho nổi FSO/FPSO, trong đó có 1 kho nổi FSO PPS 01 được PVS vận hành thông qua công ty con CTCP Dịch vụ Khai thác Dầu khí PTSC và 5 kho nổi thông qua liên doanh với các đối tác MISC và Yinson.

Các kho nổi FSO Lạc Đà Vàng (vận hành cuối 2026) và FSO Lô B (vận hành cuối 2027) sẽ là động lực tăng trưởng trong dài hạn. BVSC ước tính hai kho nổi này sẽ đóng góp thêm khoảng 180 tỷ đồng mỗi năm vào lợi nhuận từ công ty liên kết của PVS trong giai đoạn ổn định.

Giá thuê của FSO Lạc Đà Vàng và FSO Lô B lần lượt ước tính ở mức 76,000 USD/ngày và 94,000 USD/ngày, cao hơn đáng kể (trên 30%) so với mức trung bình hiện tại của các kho nổi mà PVS đang vận hành.

Ngày 01/12/2024, đơn vị chủ đầu tư mỏ Lạc Đà Vàng – Công ty Dầu khí Murphy Cửu Long Bắc (MCB) đã trao Hợp đồng cung cấp FSO cho dự án cho Liên doanh PTSC Asia Pacific (PTSC AP). Liên doanh trúng thầu PTSC AP (PVS sở hữu 51% và Yinson sở hữu 49%) hiện đang vận hành kho nổi FPSO Lam Sơn tại khu vực mỏ Thăng Long – Đông Đô và đã hoạt động tại thị trường Việt Nam từ 2014. Kho nổi FSO Lạc Đà Vàng được thiết kế với sức chứa 500,000 thùng, dự kiến được đưa vào vận hành vào Q4/2026. Theo Yinson, hợp đồng cung cấp kho nổi FSO cho dự án Lạc Đà Vàng được ký kết 10 năm chắc chắn và 5 năm quyền chọn gia hạn thêm. Tổng giá trị cho toàn bộ gói thầu cung cấp dịch vụ FSO cho dự án là khoảng 416 triệu USD (bao gồm cả 5 năm quyền chọn gia hạn thêm).

Ngày 28/07/2025 vừa qua, Liên doanh PTSC South East Asia (PTSC SEA) đã ý kết hợp đồng cho thuê và vận hành FSO phục vụ mỏ khí Lô B với Công ty Điều hành Dầu khí Phú Quốc (PQPOC). Liên doanh PTSC SEA do PVS (sở hữu 51% cổ phần) và Yinson (sở hữu 49% cổ phần) góp vốn, hiện đang vận hành FSO Biển Đông 01 – kho nổi được đưa vào vận hành từ 2013, phục vụ tại khu vực tại mỏ Hải Thạch – Mộc Tinh. Liên doanh PTSC SEA dự kiến đầu tư kho nổi đóng mới với tuổi thọ 25 năm, sức chứa 350,000 thùng, tiến độ đầu tư dự kiến là 28 tháng, bàn giao vào cuối 2027. Hợp đồng cung cấp FSO có thời hạn 14 năm chắc chắn với giá trị 480 triệu USD và quyền chọn gia hạn từng năm cho khoảng thời gian 9 năm tiếp theo với giá trị 120 triệu USD. Theo chia sẻ của doanh nghiệp, hợp đồng cho thuê kho nổi FSO Lô B dự kiến sẽ mang lại lợi nhuận và dòng tiền ổn định cho PTSC trong 14-23 năm với tỷ suất ROE tối thiểu 10%.

Theo VNDirect, Mảng kinh doanh Cho thuê kho nổi (FSO/FPSO) tiếp tục là nguồn lợi nhuận bền vững và ổn định, đóng góp từ 57% đến 67% lợi nhuận ròng hàng năm của PVS. Do phần lớn hợp đồng được tính bằng USD, tỷ giá tăng cũng sẽ giúp gia tăng lợi nhuận.

Định giá và khuyến nghị

BVSC (15.9.2025) dự phóng LNST của PVS sẽ đạt 1,234 tỷ đồng (+15% YoY) trong năm 2025 và 1,522 tỷ đồng (+23% YoY) trong năm 2026.

BVSC xác định giá trị hợp lý của cổ phiếu PVS là 42,675 đồng/cổ phiếu, với tiềm năng tăng giá 20.6% so với thị giá hiện tại.

BSC (18.8.2025) đã nâng giá mục tiêu năm 2026 lên 42,800 VND/cổ phiếu, tăng 11% so với giá mục tiêu trước đó. Việc nâng giá này chủ yếu do BSC tăng P/E mục tiêu từ 16x lên 17x để phản ánh kỳ vọng PVS sẽ thu hẹp khoảng cách định giá so với thị trường chung.

VNDirect cho rằng PVS đang giao dịch ở mức P/E trailing 12.8x, thấp hơn đáng kể so với mức trung bình 5 năm (18.4x). Mức định giá hấp dẫn này chưa phản ánh đầy đủ triển vọng tăng trưởng lợi nhuận kép 23.5% trong giai đoạn 2025-2026. VNDirect (12.9.2025) duy trì giá mục tiêu 44,800 đồng/cổ phiếu và khuyến nghị Khả quan với tiềm năng tăng giá lên đến 32.9%.

VNirect dự báo LNST của PVS sẽ đạt CAGR 23.5% trong 2025-2026, nhờ: tăng trưởng mạnh mẽ của mảng M&C (LN gộp tăng 138%/68% svck) và đóng góp ổn định từ các liên doanh FSO/FPSO (+4.8%/3.6% svck), lần lượt chiếm 67% và 57% LNST

So sánh quan điểm của các CTCK về PVS

| Tiêu chí | BVSC (15.9.2025) | BSC (18.8.2025) | VCBS (7.8.2025) | HSC (11.8.2025) |

| Khuyến nghị | OUTPERFORM | MUA | MUA | MUA |

| Giá mục tiêu | 42,675 VND/cp | 42,800 VND/cp (nâng giá so với mục tiêu trước đó). | 41,600 VND/cp (nâng giá so với mục tiêu trước đó). | 46,600 VND/cp (nâng giá so với mục tiêu trước đó). |

| Dự phóng Lợi nhuận sau thuế 2025 | 1,234 tỷ VND (+15% YoY). | 1,177 tỷ VND (+10% YoY). | Lợi nhuận cốt lõi tăng 21% YoY, nhưng lợi nhuận báo cáo có thể giảm 3% YoY do trích lập dự phòng. | 1,305 tỷ VND (+22% YoY). |

| Đánh giá về KQKD Q2/2025 | Lợi nhuận từ HĐKD tăng mạnh lên 219 tỷ VND (so với 4 tỷ VND cùng kỳ), nhờ biên lợi nhuận mảng M&C cải thiện đáng kể lên 3.5%. | Doanh thu 7,383 tỷ VND (+32% YoY), LNST-CĐTS 361 tỷ VND (+85% YoY). Biên lợi nhuận mảng M&C cao hơn kỳ vọng nhưng khó duy trì. | Doanh thu 7,383 tỷ VND (+33% YoY), LNST 319 tỷ VND (+53% YoY). | Doanh thu và LNST-CĐTS đạt 361 tỷ VND (+85% YoY), hoàn thành 64% dự báo cả năm trước đó. |

| Động lực tăng trưởng chính | – Khối lượng công việc M&C khổng lồ từ Lô B, Lạc Đà Vàng, Sư Tử Trắng 2B. – Mũi nhọn điện gió ngoài khơi, backlog 2 tỷ USD. – Lợi nhuận từ CTLK ổn định, FSO Lô B và Lạc Đà Vàng đóng góp dài hạn. |

– Ghi nhận doanh thu từ dự án Greater Changhua và Lô B. – Kì vọng PVS thu hẹp khoảng cách định giá so với thị trường chung. |

– Biên lợi nhuận gộp mảng M&C cải thiện. – Tiền mặt dồi dào và gia hạn hợp đồng FPSO Lam Sơn. |

– Các hợp đồng mới quan trọng: FSO Lô B (600 triệu USD) và gói EPC Sư Tử Trắng (10 nghìn tỷ VND). – Hợp tác sản xuất cáp ngầm cao thế. |

Trên đồ thị, RS của PVS là 67, hoạt động ở mức trung bình trên thị trường và đang yếu hơn so với PVD (RS=78).

Hiện PVS đang tích lũy quanh MA50 ngày. Trader tiếp tục nắm giữ.