Phân tích Doanh Nghiệp

FPT: Tăng trưởng chậm lại trong tháng 8 nhưng triển vọng mở ra từ việc ký hợp đồng kỷ lục 256 triệu USD

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán TP.HCM (HSC), kết quả kinh doanh tháng 8/2025 của Tập đoàn FPT cho thấy sự tăng trưởng kém tích cực. Tuy nhiên, HSC vẫn duy trì quan điểm tích cực, với khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu 122,261 đồng/cổ phiếu. Luận điểm chính của HSC dựa vào tiềm năng tăng trưởng mạnh mẽ từ việc ký hợp đồng kỷ lục 256 triệu USD với tập đoàn năng lượng hàng đầu châu Á.

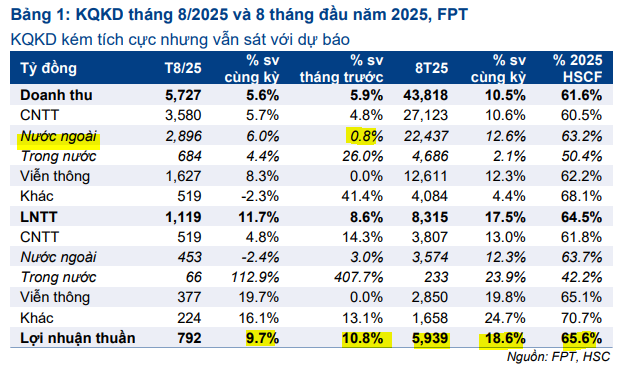

Tăng trưởng tháng 8 chậm lại nhưng vẫn đúng kỳ vọng cả năm: Doanh thu và lợi nhuận thuần tháng 8/2025 chỉ tăng lần lượt 5.6% và 9.7% YoY, do thị trường ngoài Nhật Bản suy yếu. Tuy nhiên, FPT đã hoàn thành 62–66% kế hoạch năm, cho thấy đà tăng trưởng vẫn ổn định.

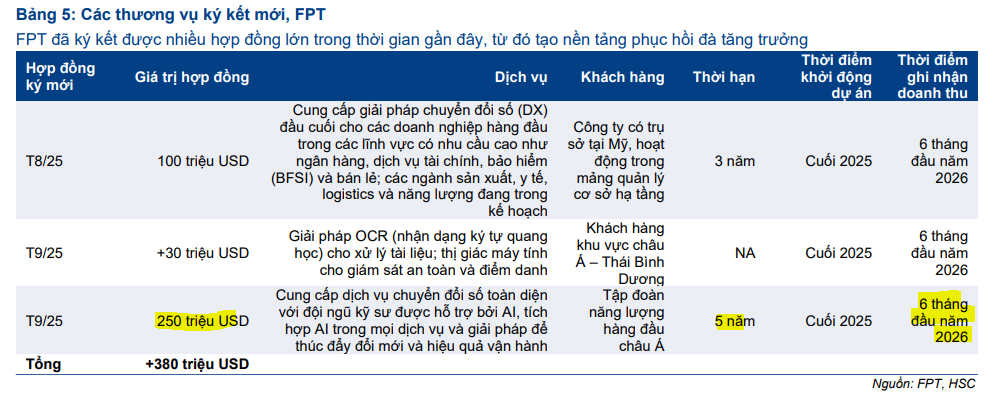

- Hợp đồng kỷ lục 256 triệu USD mở ra triển vọng dài hạn: FPT ký hợp đồng chuyển đổi số 5 năm với tập đoàn năng lượng hàng đầu châu Á – lớn nhất trong lịch sử công ty. Ngoài ra, còn có các hợp đồng lớn khác như 100 triệu USD với đối tác Mỹ và 30 triệu USD tại Châu Á–Thái Bình Dương.

Các CTCK duy trì khuyến nghị tích cực: HSC, KBSV và MAS đều đánh giá cao tiềm năng FPT, với giá mục tiêu từ 117,000 đến 123,100 đồng/cp. Động lực tăng trưởng đến từ mảng chuyển đổi số, AI, viễn thông và giáo dục, cùng sự phục hồi tại Nhật Bản và châu Âu

Kết quả kinh doanh tháng 8 kém khả quan nhưng cả năm vẫn đi đúng dự phóng

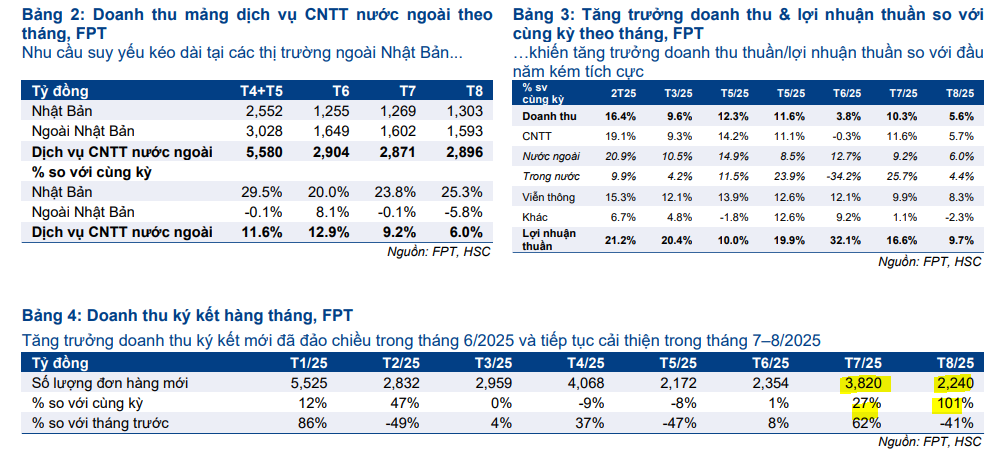

Doanh thu và lợi nhuận thuần tháng 8 của FPT chỉ tăng lần lượt 5.6% và 9.7% so với cùng kỳ. Mức tăng trưởng thấp này chủ yếu do sự suy yếu kéo dài tại các thị trường ngoài Nhật Bản, đặc biệt là khu vực Châu Á-Thái Bình Dương, với doanh thu giảm 5.8% YoY.

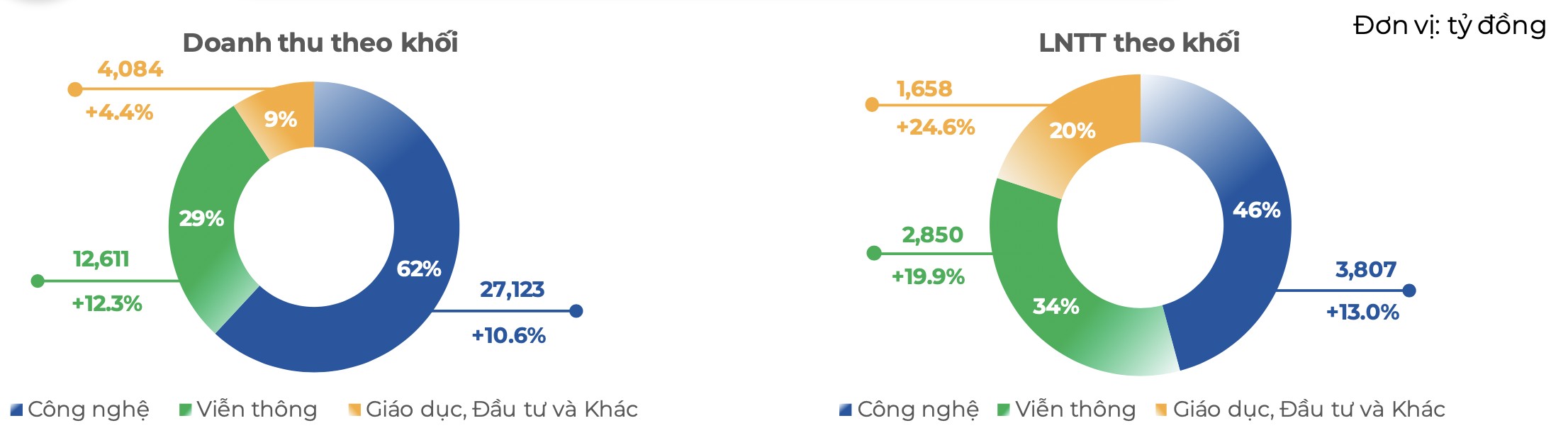

Mặc dù tháng 8 kém tích cực, FPT vẫn ghi nhận doanh thu thuần tăng 10.5% và lợi nhuận thuần tăng 18.6% so với cùng kỳ. Kết quả này hoàn thành 62% và 66% dự báo của HSC cho cả năm 2025, cho thấy đà tăng trưởng đang đi đúng kỳ vọng.

Biên lợi nhuận gộp của mảng dịch vụ CNTT nước ngoài giảm xuống 15.6% trong tháng 8/2025 (so với 17% cùng kỳ năm 2024), nhưng đã có sự cải thiện nhẹ so với các tháng trước đó.

Động lực tăng trưởng từ các hợp đồng ký kết mới

HSC kỳ vọng đà tăng trưởng lợi nhuận của FPT sẽ cải thiện trong các quý tới, nhờ vào sự phục hồi mạnh mẽ của doanh thu ký kết mới. FPT gần đây đã giành được nhiều hợp đồng chuyển đổi số có giá trị lớn, chứng minh năng lực cạnh tranh toàn cầu và khả năng nắm bắt xu hướng công nghệ.

FPT đã ký hợp đồng 5 năm trị giá 256 triệu USD với một tập đoàn năng lượng hàng đầu châu Á vào tháng 9/2025. Đây là hợp đồng có giá trị lớn nhất trong lịch sử 37 năm của FPT, dự kiến bắt đầu ghi nhận doanh thu từ nửa đầu năm 2026.

Ngoài ra, FPT còn ký kết các hợp đồng lớn khác như: Hợp đồng 100 triệu USD với một công ty Mỹ (tháng 8/2025); Thỏa thuận mới trị giá hơn 30 triệu USD với đối tác tại khu vực Châu Á-Thái Bình Dương (đầu tháng 9/2025).

Tổng kết, tốc độ tăng trưởng doanh thu ký kết mới đã chuyển biến tích cực từ tháng 6/2025 (tăng 1% YoY), lên 27% yoy trong tháng 7, và tăng mạnh trong tháng 8 (+101% YoY).

FPT: Dấu Hiệu Phục Hồi Sớm, Động Lực Mới Từ Đầu Tư Hạ Tầng Và Giáo Dục

FPT đã khôi phục hoạt động tuyển dụng các nhà phát triển để đáp ứng khối lượng dự án tồn đọng ngày càng tăng, cho thấy nhu cầu từ khách hàng và số lượng dự án đang triển khai của công ty đang cải thiện.

Với những động lực tăng trưởng mạnh mẽ từ các hợp đồng mới, HSC tin rằng FPT sẽ tiếp tục đà tăng trưởng bền vững trong tương lai, đặc biệt là trong lĩnh vực chuyển đổi số và công nghệ AI.

HSC (16.9.2025) vẫn duy trì quan điểm tích cực, với khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu 122,261 đồng/cổ phiếu.

KBSV (12.9.2025) duy trì khuyến nghị MUA đối với cổ phiếu FPT, với giá mục tiêu 123,100 đồng/cổ phiếu, phản ánh kỳ vọng vào sự phục hồi của các mảng kinh doanh cốt lõi.

Điều gì khiến KBSV tin tưởng FPT vẫn duy trì được tốc độ tăng trưởng lợi nhuận 20%?

So sánh quan điểm của HSC, KBSV và MAS về FPT

| Tiêu chí | HSC (16.9.2025) | KBSV (12.9.2025) | MAS (21.8.2025) |

| Khuyến nghị | Tăng tỷ trọng | MUA | Tăng Tỷ Trọng |

| Giá mục tiêu | 122,261 VND/cp | 123,100 VND/cp | 117,000 VND/cp |

| Quan điểm chính | Mặc dù KQKD tháng 8 kém tích cực, FPT có tiềm năng tăng trưởng mạnh mẽ từ các hợp đồng ký kết mới trị giá hàng trăm triệu USD. | Tăng trưởng chậm lại chỉ là dấu hiệu tạm thời, tiềm năng dài hạn tích cực nhờ sự phục hồi của các thị trường chính và quản trị chi phí tốt. | Hợp đồng ký mới tháng 7 phục hồi, cho thấy khách hàng bắt đầu khởi động lại ngân sách công nghệ. |

| Dự phóng Lợi nhuận sau thuế 2025 | – Lợi nhuận thuần 8 tháng đầu năm đạt 5,939 tỷ VND (+18,6% YoY). – Dự phóng cả năm hoàn thành 66% so với kỳ vọng của HSC. |

– Lợi nhuận sau thuế Q2/2025 tăng +20.4% YoY (dù doanh thu tăng chậm). – LNST 2025 tăng +16% yoy (10,936 tỷ) |

– Dự phóng lợi nhuận sau thuế 2025 đạt 10,511 tỷ VND (+20.8% YoY). |

| Động lực tăng trưởng | – Hợp đồng mới trị giá kỷ lục 256 triệu USD (châu Á) và 100 triệu USD (Mỹ). – Doanh thu ký kết mới tăng tốc mạnh mẽ từ tháng 6/2025. |

– Thị trường Nhật Bản phục hồi nhờ gói đầu tư công và ngành tài chính. – Thị trường châu Âu mở rộng nhờ thương vụ M&A tại Đức. – Mảng Viễn thông & Giáo dục bổ trợ ổn định. |

– Các hợp đồng chuyển đổi số lớn ở Mỹ, châu Âu, Nhật Bản và Singapore. – Lợi thế cạnh tranh nhờ hệ sinh thái dịch vụ đa dạng và nguồn nhân lực chất lượng cao. – Chiến lược đầu tư vào AI, Viễn thông và Giáo dục. |

| Điểm nhấn/Quan ngại | – Doanh thu tháng 8/2025 tăng chậm, đặc biệt ở thị trường ngoài Nhật Bản (-5.8% YoY). – Hoạt động tuyển dụng trở lại cho thấy số lượng dự án tăng. |

– Tốc độ tăng trưởng doanh thu quý 2/2025 chậm lại (+9.1% YoY). – Dự phóng giảm tăng trưởng mảng CNTT nước ngoài năm 2025 xuống còn 15% YoY. |

– Khối Công nghệ là động lực chính (+20.5% YoY). – Viễn thông duy trì tăng trưởng ổn định (+13,7% YoY). |

Trên đồ thị, FPT có điểm mua breakout đường trendline vào ngày 17.9.2025 sau thông tin tích cực từ hợp đồng kỷ lục 256 triệu đôla. Trước đó, Elibook Team khuyến nghị mua gom ở vùng 95-100,000 đồng, và hạn chế không mua đuổi. Giá mục tiêu 125,000 đồng.