Phân tích Doanh Nghiệp

DGC: Vượt kế hoạch lợi nhuận 6 tháng đầu năm, triển vọng dài hạn vững chắc

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), Tập đoàn Hóa chất Đức Giang (DGC) đã có kết quả kinh doanh tích cực trong 6 tháng đầu năm 2025, hoàn thành 58% kế hoạch lợi nhuận sau thuế. Mặc dù có những áp lực ngắn hạn từ thuế xuất khẩu và chi phí điện, KBSV vẫn duy trì khuyến nghị MUA với giá mục tiêu 125.900 đồng/cổ phiếu, phản ánh niềm tin vào vị thế đầu ngành và các dự án tiềm năng của DGC.

Hoàn thành 58% kế hoạch lợi nhuận sau 6 tháng đầu năm: DGC ghi nhận kết quả kinh doanh tích cực với doanh thu và lợi nhuận quý 2/2025 tăng lần lượt 17% và 8% YoY, bất chấp áp lực từ chi phí điện và thuế xuất khẩu.

- Triển vọng trung–dài hạn vững chắc nhờ chuỗi giá trị photpho: Sản lượng tiêu thụ P4 và H3PO4 dự kiến tăng mạnh trong 2025–2026. DGC hưởng lợi từ thuế suất xuất khẩu ưu đãi sang Nhật và EU (0%) và nguồn quặng mới từ Khai trường 25 giúp cải thiện biên lợi nhuận.

Các dự án mới tạo động lực tăng trưởng dài hạn: Ethanol Đại Việt kỳ vọng đạt doanh thu 1,500 tỷ đồng/năm từ 2026; dự án Đức Giang Residence và Bauxite – Alumina Đắk Nông sẽ đóng góp đáng kể từ 2027 trở đi. Các CTCK như KBSV và BVSC đều duy trì khuyến nghị tích cực với giá mục tiêu từ 118,300 đến 125,900 đồng/cp.

Tăng thuế xuất khẩu photpho vàng từ 2026, DGC ít chịu ảnh hưởng trong trung hạn

Photpho vàng xuất khẩu sẽ chịu mức thuế mới lần lượt là 10%/15% từ 2026/2027 trở đi, thay vì mức 5% như hiện tại. Ban lãnh đạo DGC cho biết công ty sẽ chịu ảnh hưởng trong ngắn hạn khi phải đàm phán lại giá bán với khách hàng.

Tuy nhiên, giá P4 của DGC vẫn sẽ duy trì được sức cạnh tranh trong trung hạn nhờ (1) mức thuế thấp hơn so với thuế xuất khẩu hiện tại của Trung Quốc (20%) và (2) mức thuế suất áp dụng cho Nhật Bản và EU sẽ được giảm về 0% lần lượt trong 2026/2027 nhờ các CPTPP/FTA đã ký.

Đồng quan điểm, VDSC cho rằng luật thuế mới này sẽ chưa tác động đến kết quả kinh doanh của DGC trong ngắn hạn do: 1/ Vị thế lớn của Việt Nam và DGC trong chuỗi cung ứng phốt pho vàng tại khu vực và 2/ Chi phí vận chuyển cao là rào cản trong trường hợp các đối tác muốn tìm nhà cung ứng thay thế. Hiện tại, Kazakhstan (quốc gia xuất khẩu phốt pho vàng lớn thứ hai thế giới) chủ yếu xuất khẩu P4 sang thị trường Ấn Độ, châu Âu và Mỹ; khác biệt so với thị trường xuất khẩu chính của Việt Nam (Nhật Bản, Hàn Quốc, Đài Loan…

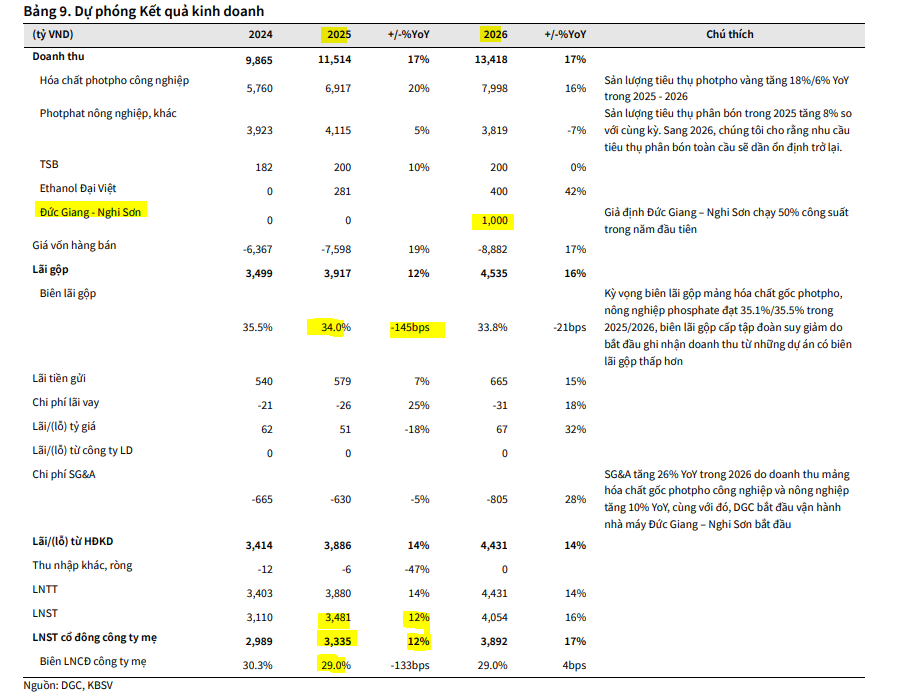

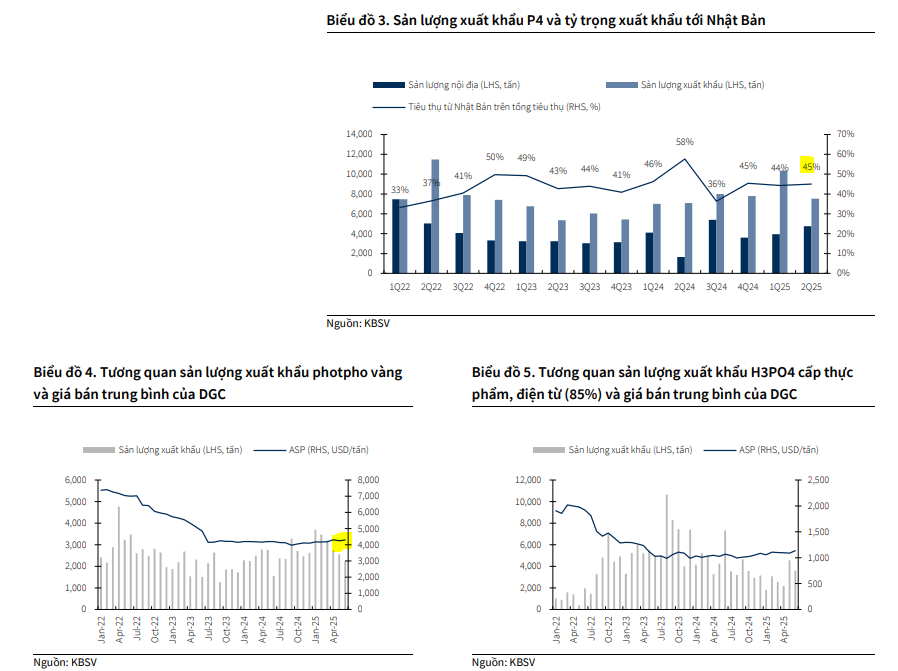

KBSV duy trì ước tính sản lượng tiêu thụ P4 và H3PO4 của DGC, trong đó, tiêu thụ P4 ước tính đạt 52,700/55,900 tấn (tăng 18%/6% YoY trong 2025/2026).

Đối với H3PO4, KBSV ước tính sản lượng tiêu thụ đạt 61,400/70,000 tấn (tăng 4%/14% YoY trong 2025/2026).

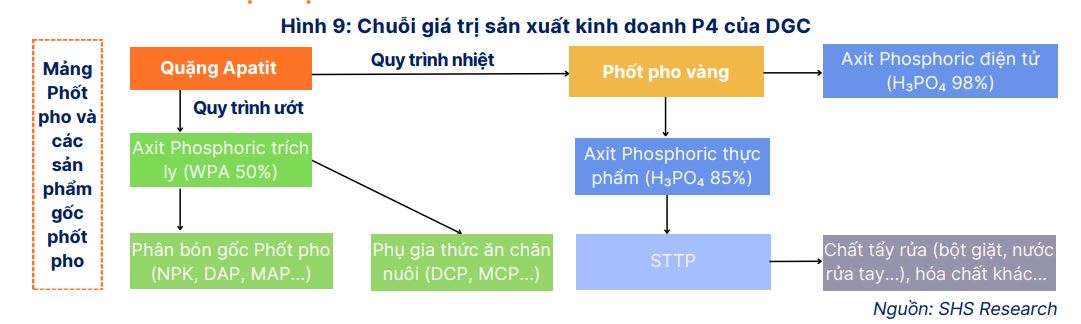

Ghi chú về chuỗi giá trị của DGC: Sau quá trình nhiệt phân (trộn quặng Apatit với than cốc và SiO₂ sau đó nung trong lò điện ở nhiệt độ cao để khử phốt pho từ quặng phốt phát tự nhiên. Phốt pho thoát ra ở thể khí được ngưng tụ bằng nước, thu được phốt pho vàng (P₄) ở thể rắn), khoảng 70% lượng sản phẩm P4 sẽ được DGC dùng để xuất khẩu và tiêu thụ; lượng còn lại chủ yếu được dùng để sản xuất Axit Phosphoric thực phẩm (TPA, H₃PO₄ 85%), Axit Phosphoric điện tử (H₃PO₄ 98%) và một số loại hóa chất khác.

Axit Phosphoric thực phẩm (TPA, H₃PO₄ 85%) doanh thu ổn định, tăng trưởng đều qua các năm (CAGR 33%/năm giai đoạn 2019-2023). Là một trong những sản phẩm chủ lực của DGC, được sản xuất bằng cách đốt cháy và hydrat hóa phốt pho vàng. Sản phẩm này có độ tinh khiết cao, ứng dụng rộng rãi trong ngành công nghiệp thực phẩm, điện tử và xử lý bề mặt kim loại. Công nghệ hiện tại của DGC cho phép công ty sản xuất TPA cấp LCD, có độ tinh khiết cao hơn cấp thực phẩm nhưng thấp hơn dùng cho ngành điện, bán dẫn, pin LFP (TPA 99 – 98%). CSTK TPA của DGC là 100,000 tấn/năm (+233% năm 2022, từ mức 30,000 tấn năm 2018), chiếm hơn 90% năng lực sản xuất TPA cả nước. Doanh thu mảng TPA chiếm khoảng 10-22% tổng doanh thu giai đoạn 2019 – 2024.

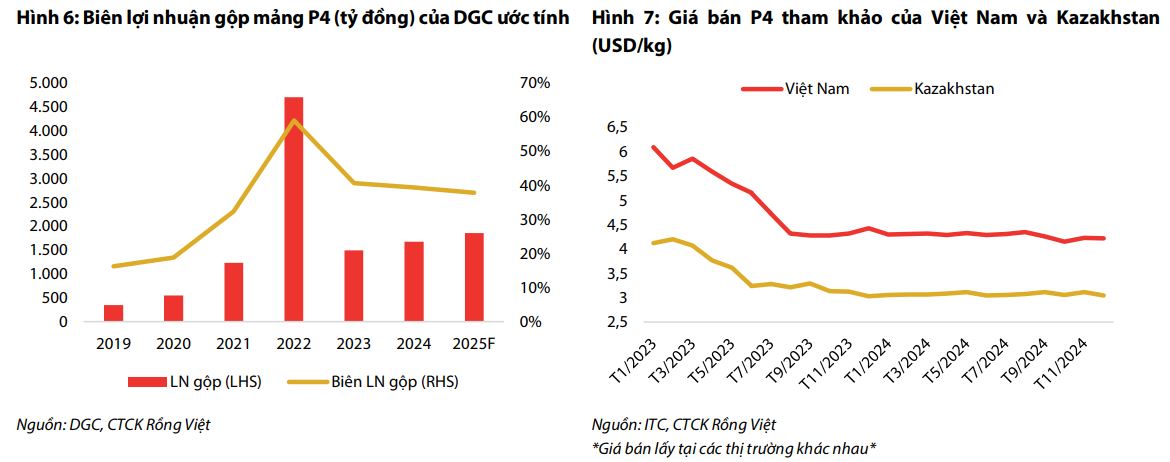

KBSV kỳ vọng giá P4 tiếp tục ổn định trong 2H2024, điều chỉnh giá bán trung bình lên 102/105 triệu VND/tấn (tăng 7%/3% trong 2025/2026).

Biên lãi gộp các sản phẩm gốc photpho ước tính đạt 35.1%/35.5% trong 2025/2026, kỳ vọng xu hướng dần cải thiện rõ rệt hơn từ 2H2026 trở đi nhờ bổ sung nguồn quặng apatite từ Khai trường 25.

Trong quý 2/2025, doanh thu và lợi nhuận sau thuế của DGC lần lượt tăng 17% và 8% so với cùng kỳ. Lũy kế 6 tháng đầu năm, công ty đã hoàn thành 58% kế hoạch lợi nhuận sau thuế, cho thấy hiệu quả hoạt động tốt.

Tuy nhiên, DGC đang gặp phải áp lực từ thuế và chi phí.

Thuế xuất khẩu photpho vàng (P4) sẽ tăng lên 10%/15% từ 2026/2027. DGC có thể phải chia sẻ chi phí này với khách hàng trong ngắn hạn. Tuy nhiên, các hiệp định CPTPP/FTA sẽ giúp thuế suất P4 xuất khẩu sang Nhật Bản và EU giảm về 0% trong dài hạn, duy trì sức cạnh tranh.

Giá điện tăng từ tháng 5/2025 gây áp lực lên chi phí sản xuất, dẫn đến biên lợi nhuận gộp giảm nhẹ trong quý 2. Chi phí điện chiếm khoảng 30% chi phí sản xuất P4, do đó tác động tiêu cực trong ngắn hạn là không thể tránh khỏi.

KBSV tin rằng DGC sẽ vượt qua các áp lực ngắn hạn và tiếp tục tăng trưởng mạnh mẽ nhờ các động lực sau:

- Khai thác Khai trường 25: DGC kỳ vọng nhận được giấy phép khai thác tại Khai trường 25 trong quý 4/2025. Nguồn quặng apatit bổ sung từ mỏ này sẽ giúp cải thiện đáng kể biên lợi nhuận gộp từ nửa cuối năm 2026.

- Hồi phục nhu cầu P4: Lĩnh vực bán dẫn được dự báo sẽ hồi phục từ năm 2026, kích thích nhu cầu P4. KBSV dự phóng sản lượng tiêu thụ P4 của DGC sẽ tăng 18% trong năm 2025 và 6% trong năm 2026.

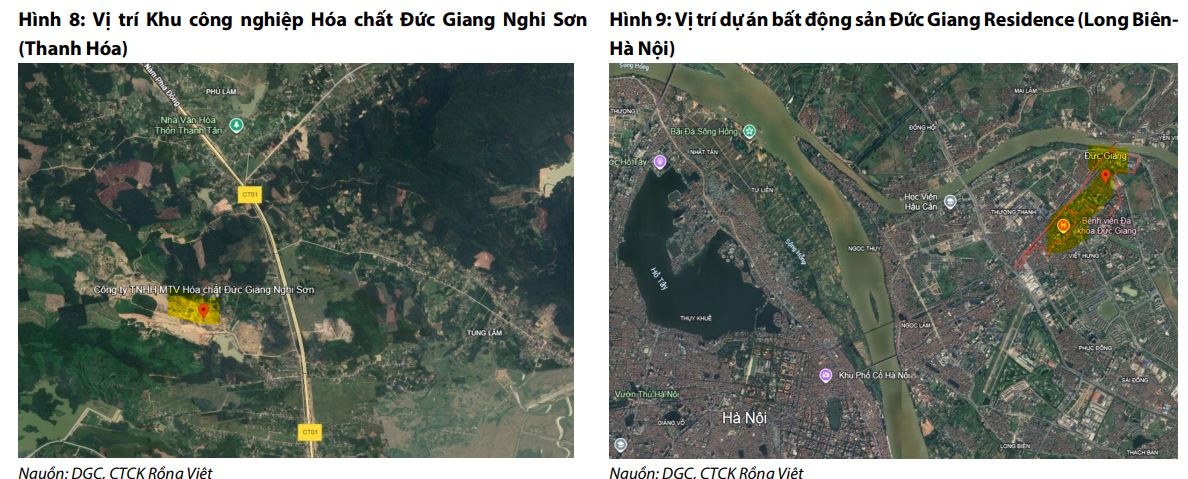

- KCN Hóa Chất Đức Giang (Thanh Hóa): Tính đến cuối quý 2/2025, DGC đã ghi nhận 282 tỷ đồng chi phí xây dựng cơ bản dở dang cho Khu công nghiệp Hóa chất Nghi Sơn. Trong quý 3/2025, DGC sẽ tiếp tục giải ngân thêm 600 tỷ đồng cho dự án này với mục tiêu đưa các nhà máy hoạt động và ghi nhận doanh thu từ năm 2026. VDSC đánh giá DGC sẽ giải ngân đúng tiến độ cho dự án này theo như kế hoạch năm (1,200 tỷ đồng) và giả định Tập đoàn sẽ ghi nhận khoảng 800 tỷ đồng doanh thu từ dự án này trong năm 2026. Lợi nhuận ước tính dự án này là khoảng 150-200 tỷ mỗi năm. Theo BVSC, nhà máy dự kiến đi vào hoạt động từ quý 1 hoặc quý 2/2026. Mặc dù sản phẩm dẫn xuất Cl2 có thể khó tiêu thụ, ban lãnh đạo DGC nhận định nhu cầu Xút ngày càng tăng và ước tính lợi nhuận mảng Xút của dự án này khoảng 20%.

Các dự án mới:

- Dự án Ethanol Đại Việt: DGC đang nâng cấp dây chuyền sản xuất Ethanol và kỳ vọng nhà máy sẽ hoạt động 100% công suất từ năm 2026, đạt doanh thu 1,500 tỷ VND/năm nhờ chính sách sử dụng xăng E10 trên toàn quốc.

- Đức Giang Residence: Dự án bất động sản này kỳ vọng sẽ được cấp phép đầu tư trong quý 4/2025 và đóng góp 5,000 tỷ VND doanh thu và 1,000 tỷ VND lợi nhuận sau thuế trong giai đoạn 2027-2029.

- Dự án Bauxite – Alumina Đắk Nông: DGC kỳ vọng nhận được giấy phép xây dựng nhà máy vào cuối năm 2025.

Ghi chú: Từ tháng 5/2025, DGC đã tăng gấp đôi vốn điều lệ (từ 500 tỷ đồng lên 1,000 tỷ đồng) cho công ty TNHH Bất động sản Đức Giang. Dự án này được miễn giấy phép xây dựng và kỳ vọng sẽ có chủ trương đầu tư trong cuối năm nay. Về quy mô, dự án này được triển khai trên khu đất rộng 54,312 m² (mật độ xây dựng 37.6%), bao gồm 60 căn nhà phố liền kề & biệt thự, ba tòa chung cư cao (21 tầng cung cấp tổng cộng 831 căn hộ), cùng trường Trung học Phổ thông Đức Giang trên diện tích 11,377 m²

Định giá và Khuyến nghị

KBSV (12.9.2025) xác định giá trị hợp lý của DGC ở mức 125,900 đồng/cổ phiếu, tương ứng với tỷ suất sinh lợi 29% so với giá đóng cửa ngày 12/9/2025.

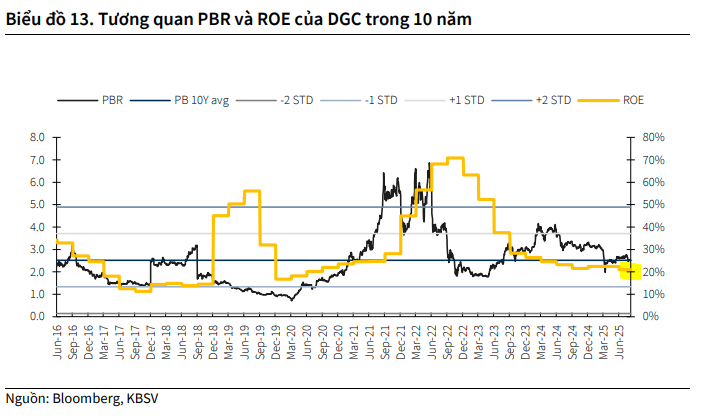

Mức giá này dựa trên định giá hoạt động kinh doanh cốt lõi vững chắc và các dự án mới đang dần được hiện thực hóa. KBSV đánh giá DGC đang giao dịch ở mức PBR 2.5x, tương ứng với vùng trung bình 10 năm và cho rằng đây là mức định giá hấp dẫn.

BVSC (21.8.2025) định giá cổ phiếu DGC ở mức 118,300 đồng/cổ phiếu (tương ứng với upside +22.3%), tương đương mức P/E giai đoạn 2025-2026 khoảng 12x, bằng với mức P/E trung bình 5 năm của cổ phiếu. BVSC duy trì khuyến nghị OUTPERFORM (Vượt trội) cho cổ phiếu DGC.

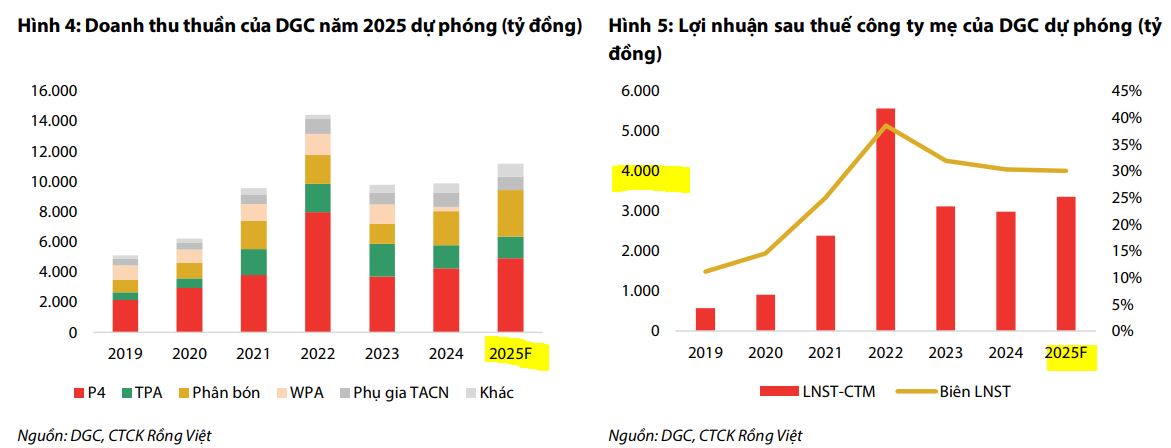

BVSC dự phóng doanh thu thuần và LNST của DGC trong năm 2025 lần lượt là 11,532 tỷ đồng (+16.9% YoY) và 3,468 tỷ đồng (+16.1% YoY). Bước sang năm 2026, dự báo doanh thu và LNST sẽ tăng lần lượt 22% và 17.4%.

So sánh quan điểm của KBSV và BVSC về DGC

| Tiêu chí | KBSV (12.9.2025) | BVSC (21.8.2025) |

| Khuyến nghị | MUA | Vượt trội (Outperform) |

| Giá mục tiêu | 125,900 đồng/cổ phiếu | 118,300 đồng/cổ phiếu |

| Động lực tăng trưởng chính | – Vị thế đầu ngành và chuỗi giá trị khép kín – Kỳ vọng được cấp phép khai thác Khai trường 25 trong quý 4/2025 giúp cải thiện biên lợi nhuận. – Hồi phục nhu cầu P4 nhờ lĩnh vực bán dẫn phục hồi từ 2026. – Các dự án mới như Đức Giang Residence và Ethanol Đại Việt đóng góp doanh thu trong dài hạn. |

– Nhu cầu P4 tinh khiết cho sản xuất chip tăng, giá bán cao hơn. – Tự chủ nguyên liệu nhờ mở rộng khai trường 25 thêm 11 ha. – Dự án Đức Giang – Nghi Sơn đi vào hoạt động từ 2026. – Giá DAP toàn cầu và trong nước duy trì ở mức cao. |

| Dự phóng Lợi nhuận sau thuế | – Hoàn thành 58% kế hoạch LNST năm sau 6 tháng đầu năm 2025. – Dự phóng LNST cổ đông công ty mẹ năm 2025/2026 lần lượt là 2,989 tỷ (+12%) và 3,892 tỷ (+17%). |

– Dự phóng LNST năm 2025/2026 lần lượt là 3,468 tỷ (+16.1% YoY) và tăng 17.4% trong năm 2026. |

| Triển vọng Photpho vàng (P4) | – Sản lượng tiêu thụ P4 dự kiến tăng 18% trong 2025 và 6% trong 2026. – Biên lãi gộp mảng hóa chất gốc photpho dự kiến đạt 35.1% và 35.5% trong 2025/2026. – Lo ngại về chi phí điện tăng gây áp lực ngắn hạn. |

– Nhu cầu P4 tinh khiết cho sản xuất chip tăng, giá bán cao hơn 10-15%. – Ước tính giá P4 xuất khẩu năm 2025 đạt 4,000–4,100 USD/tấn. – Lo ngại thuế xuất khẩu P4 tăng lên 10-15% từ 2026 ảnh hưởng thị phần tại Ấn Độ. |

| Rủi ro/Quan ngại | – Chi phí điện tăng trong ngắn hạn. – Thuế xuất khẩu P4 tăng từ 2026 có thể tạo áp lực đàm phán giá. – Tiến độ ghi nhận doanh thu từ các hợp đồng lớn Thỏa thuận Dịch vụ (MSA) kéo dài. |

– Thuế xuất khẩu P4 tăng từ 5% lên 10-15% từ 2026 có thể ảnh hưởng đến sản lượng xuất khẩu sang Ấn Độ. |

| Định giá | – Định giá hấp dẫn với PBR 2.5x, tương ứng vùng trung bình 10 năm. – Dự phóng P/E 2026 là 21x. |

– P/E dự phóng 2025-2026 khoảng 12x, ngang với mức trung bình 5 năm. |

Thận trọng hơn, CTCP Chứng khoán Rồng Việt (VDSC, ngày 3.9.2025), khuyến nghị TÍCH LŨY đối với cổ phiếu DGC với giá mục tiêu 109,600 VNĐ/cổ phiếu.

Elibook Team cho rằng, đây là quan điểm thân trọng nên không được đưa vào so sánh với các CTCK khác.

VDSC đã nâng dự phóng doanh thu cả năm 2025 của DGC lên 11,200 tỷ đồng (+13.5% so với cùng kỳ) và lợi nhuận sau thuế của công ty mẹ lên 3,358 tỷ đồng (+13% so với cùng kỳ). Mức dự phóng này cao hơn 120% so với kế hoạch cả năm của DGC.

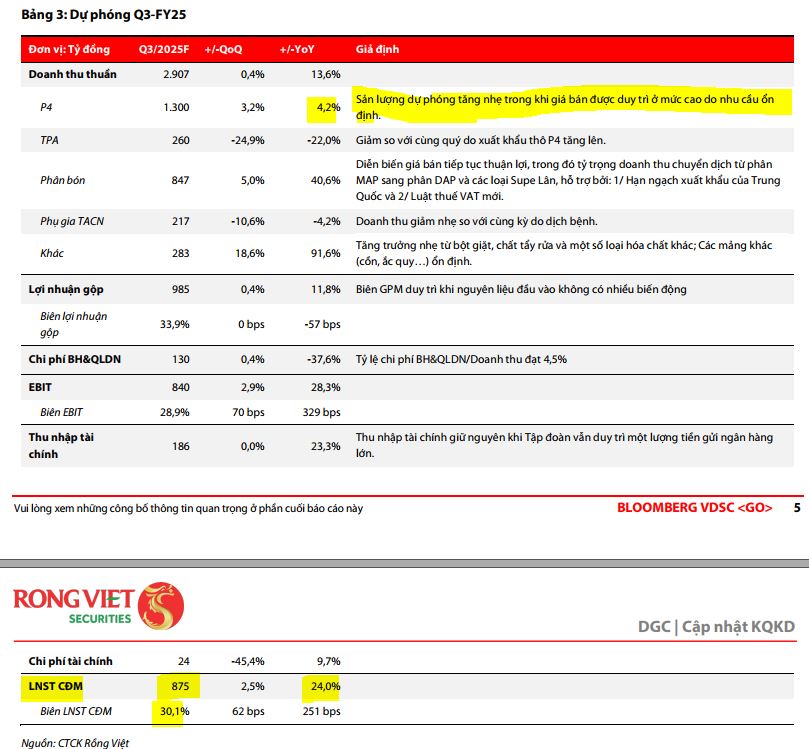

VDSC kỳ vọng kết quả kinh doanh quý 3/2025 của DGC sẽ tiếp tục thuận lợi, với doanh thu và lợi nhuận sau thuế lần lượt đạt 2,900 tỷ đồng (+13.6% so với cùng kỳ) và 875 tỷ đồng (+24% so với cùng kỳ). Giá bán phốt pho vàng ước tính tiếp tục ổn định nhờ nhu cầu từ ngành bán dẫn (sản xuất chip) tại Nhật Bản và Hàn Quốc, trong khi Việt Nam vẫn giữ vai trò trụ cột trong chuỗi cung ứng. VDSC ước tính DGC sẽ tăng sản lượng xuất khẩu thô phốt pho vàng và giảm lượng sử dụng nội bộ để sản xuất TPA dựa trên kế hoạch quý 3-25.