TTCK Thế giới

Tranh luận về việc cắt giảm lãi suất của Fed: So sánh việc cắt giảm 50 điểm cơ bản với khả năng cắt giảm 25 điểm cơ bản

Lạm phát đang ở mức thấp, tỷ lệ thất nghiệp đang gia tăng và lịch sử cho thấy Fed nên hành động quyết đoán – tuy nhiên FOMC chỉ đưa ra mức cắt giảm thận trọng 25 điểm cơ bản.

Cục Dự trữ Liên bang Hoa Kỳ được kỳ vọng rộng rãi sẽ hạ lãi suất một phần tư điểm (25 điểm cơ bản) tại cuộc họp chính sách sắp tới. Tuy nhiên, có một trường hợp thuyết phục rằng các điều kiện kinh tế hiện tại có thể đảm bảo một đợt cắt giảm lớn hơn nửa điểm (50 điểm cơ bản) – ngay cả khi Fed cuối cùng lựa chọn mức giảm 25 điểm cơ bản thận trọng hơn. Để hiểu rõ hơn về điều này, sẽ hữu ích khi xem xét các điểm tương đồng trong lịch sử (chẳng hạn như năm 2007) và xem xét nhiệm vụ kép của Fed – ổn định giá cả và tối đa hóa việc làm – trong bối cảnh nền kinh tế ngày nay. Fed đã thực hiện lần cắt giảm lãi suất ban đầu 50 điểm cơ bản lần cuối vào tháng 9 năm 2007, khi căng thẳng tài chính đang nổi lên, lạm phát cao hơn hiện nay và thị trường lao động mới bắt đầu suy yếu. Bây giờ, với lạm phát tương đối được kiểm soát và thị trường việc làm mất đà, tại sao Fed lại không tích cực hơn trong việc nới lỏng chính sách? Câu trả lời có thể nằm ở sự thận trọng khó học của Fed đối với lạm phát – “thần đèn” vừa thoát khỏi chiếc bình – và sở thích hành động cẩn thận của họ. Dưới đây, chúng tôi sẽ phân tích các lập luận của cả hai bên, cùng với bối cảnh lịch sử và kinh tế, để đưa ra bức tranh toàn cảnh về cuộc tranh luận giữa 25 và 50 điểm cơ bản.

Bối cảnh lịch sử: Khi Fed cắt giảm 50 điểm cơ bản so với 25 điểm cơ bản

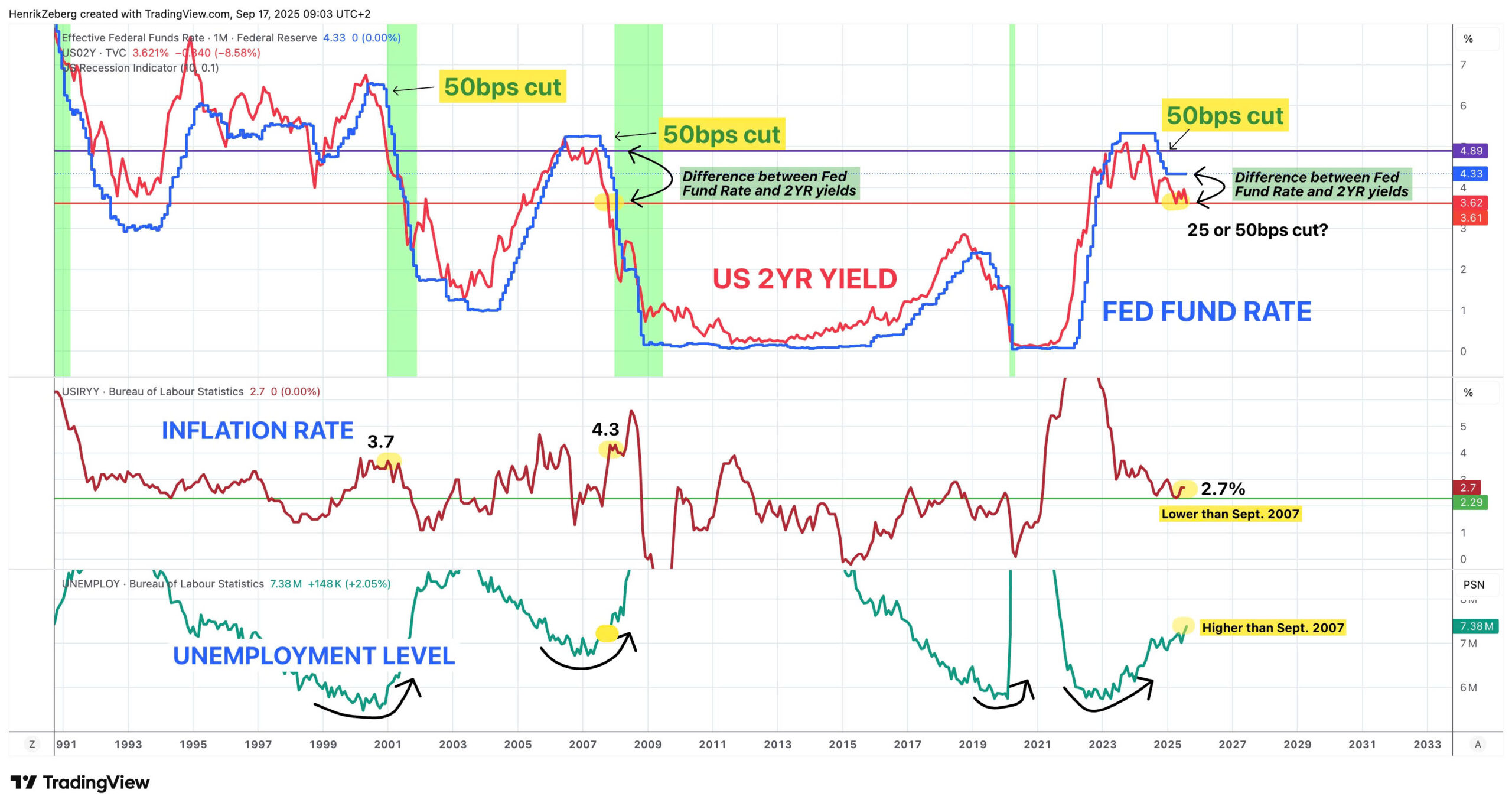

Hình 1: Lãi suất mục tiêu của quỹ Fed (đường màu xanh) so với lợi suất trái phiếu kho bạc kỳ hạn 2 năm (đường màu đỏ) từ cuối những năm 1990 đến năm 2025, với các khu vực được tô bóng biểu thị suy thoái ở Hoa Kỳ. Các trường hợp chính về việc cắt giảm lãi suất 50 điểm cơ bản của Fed được chú thích (ví dụ: năm 2001 và 2007), cùng với cuộc tranh luận hiện tại (“cắt giảm 25 hay 50 điểm cơ bản?” ở phía bên phải). Bảng ở giữa: Tỷ lệ lạm phát của Hoa Kỳ (%) hàng năm với các điểm nổi bật hiển thị mức tháng 9 năm 2007 so với mức hiện tại (lạm phát hiện nay là ~2.7%, thấp hơn ~4.3% vào tháng 9 năm 2007). Bảng dưới cùng: Số người thất nghiệp (tính bằng triệu người), làm nổi bật rằng tỷ lệ thất nghiệp hiện đã tăng lên ~7.4 triệu ( cao hơn một chút so với ~7.2 triệu vào tháng 9 năm 2007). Những so sánh này nhấn mạnh sự tương đồng (và khác biệt) giữa giai đoạn năm 2007 và hiện nay.

Lịch sử cung cấp một số ví dụ mang tính hướng dẫn về cách Fed hiệu chỉnh các lần cắt giảm lãi suất ban đầu của mình. Vào năm 2001, khi bong bóng dot-com vỡ và suy thoái kinh tế hiện ra, Fed bắt đầu cắt giảm lãi suất với động thái mạnh mẽ 50 điểm cơ bản. Vào thời điểm đó, đà tăng trưởng của nền kinh tế đã đảo ngược mạnh mẽ – tỷ lệ thất nghiệp tăng từ mức thấp nhất trong 30 năm (là 3.8% vào đầu năm 2000) và thị trường tài chính đang chao đảo. Việc Fed cắt giảm 50 điểm cơ bản vào tháng 1 năm 2001 (từ 6.5% xuống 6.0%) đã báo hiệu cảm giác cấp bách nhằm giảm bớt sự suy thoái. Tương tự như vậy, vào tháng 9 năm 2007, khi đối mặt với giai đoạn đầu của cuộc khủng hoảng thế chấp dưới chuẩn, Fed đã chọn cắt giảm 50 điểm cơ bản (từ 5.25% xuống 4.75%) để “giúp ngăn chặn một số tác động bất lợi đến nền kinh tế nói chung” trong bối cảnh các điều kiện tín dụng thắt chặt. Đáng chú ý là, đến tháng 9 năm 2007, lạm phát cơ bản đã giảm bớt phần nào – Fed lưu ý rằng “các số liệu về lạm phát cơ bản đã cải thiện khiêm tốn” – nhưng họ vẫn đánh giá rủi ro kinh tế đủ cao để biện minh cho việc cắt giảm lớn hơn. Động thái táo bạo này diễn ra mặc dù tỷ lệ thất nghiệp chỉ là 4.7% vào thời điểm đó (gần mức thấp lịch sử), phản ánh sự thừa nhận của Fed về tình hình tài chính đang xấu đi nhanh chóng.

Điểm mấu chốt: Theo truyền thống, mức cắt giảm 50 điểm cơ bản thường được sử dụng khi rủi ro kinh tế tức thời được công bố – ví dụ như sự khởi đầu của suy thoái hoặc khủng hoảng tài chính (2001, 2007) hoặc trong các tình huống khẩn cấp – trong khi mức cắt giảm 25 điểm cơ bản được ưa chuộng trong các điều chỉnh “giữa chu kỳ” thường xuyên hơn (1995, 1998, 2019) khi một cú thúc nhẹ được coi là đủ. Quyết định về quy mô cắt giảm gửi đi một tín hiệu cấp bách: việc cắt giảm một nửa điểm ngụ ý rằng Fed thấy rắc rối nghiêm trọng hơn, trong khi việc cắt giảm một phần tư điểm cho thấy một cách tiếp cận thận trọng, gia tăng. Với bối cảnh này, chúng ta chuyển sang môi trường ngày nay để xem kịch bản nào giống hơn.

Điều kiện kinh tế hiện tại: Lạm phát so với việc làm

Tuy nhiên, về phía việc làm, những đám mây đen đang tụ lại. Tăng trưởng việc làm đã giảm đáng kể và tỷ lệ thất nghiệp – mặc dù vẫn ở mức thấp theo giá trị tuyệt đối – đã tăng dần . Báo cáo việc làm mới nhất (tháng 8 năm 2025) rất yếu: chỉ có 22,000 việc làm ròng được thêm vào trong tháng 8 và các sửa đổi lớn đã xóa bỏ mức tăng được báo cáo trước đó trong những tháng trước đó. Tỷ lệ thất nghiệp hiện đã tăng lên 4.3%, mức cao nhất kể từ cuối năm 2021. Về mặt số liệu, khoảng 7.4 triệu người Mỹ đã thất nghiệp vào tháng 8, so với khoảng 7.2 triệu người vào tháng 9 năm 2007– về cơ bản là nhiều người thất nghiệp hơn hiện nay so với ngay trước khi Fed cắt giảm 50 điểm cơ bản vào năm 2007. Sự gia tăng có vẻ nhỏ (tỷ lệ thất nghiệp là ~3.8% một năm trước, hiện là 4.3%), nhưng nó phản ánh một thị trường lao động ngày càng mong manh. Quan trọng là, đà tăng trưởng đã chững lại: trong ba tháng qua, mức tăng việc làm trung bình dưới 30 nghìn việc làm mỗi tháng, một sự suy giảm đáng kể so với chỉ một năm trước đó. Việc sa thải, mặc dù chưa tăng vọt, nhưng không còn cần phải tăng nhiều để đẩy tỷ lệ thất nghiệp lên cao đột ngột, như Chủ tịch Fed Jerome Powell đã cảnh báo gần đây. Các chỉ số khác cho thấy sự rạn nứt: tỷ lệ người thất nghiệp dài hạn đang tăng trở lại và tâm lý của người lao động đã xấu đi. Theo lời của Wells Fargo, “thị trường lao động đang ở trong tình thế bấp bênh, với mức tăng trưởng việc làm gần như trì trệ … và tỷ lệ thất nghiệp đã nhích lên trên nhiều ước tính về tình trạng đầy đủ việc làm”. Tất cả những điều này cho thấy khía cạnh “việc làm tối đa” trong nhiệm vụ của Fed đang bị đe dọa – một tín hiệu rõ ràng cho thấy cần phải nới lỏng tiền tệ để hỗ trợ nền kinh tế.

So sánh hiện tại với cuối năm 2007 trên hai số liệu này cho thấy rõ điều này. Lạm phát hiện nay thấp hơn (khoảng 2.5–3%) so với tháng 9 năm 2007 (khoảng 4% theo CPI chính, với lạm phát cốt lõi khi đó là khoảng 2.5%). Tỷ lệ thất nghiệp , tính theo phần trăm, hiện nay thấp hơn một chút (4.3% so với 4.7% vào tháng 9 năm 2007), nhưng xét về giá trị tuyệt đối, số người thất nghiệp hiện cao hơn một chút do dân số tăng (≈7.4 triệu so với 7.2 triệu) . Quan trọng hơn, xu hướng thất nghiệp hiện đang tăng (tăng từ mức thấp của chu kỳ), giống như khi nó bắt đầu tăng dần vào giữa năm 2007 – một dấu hiệu cho thấy nhu cầu đang suy yếu. Vào cuối năm 2007, Fed đã nhận ra nền kinh tế đang “suy yếu” và phản ứng bằng những đợt cắt giảm mạnh; vào năm 2025, chúng ta thấy sự suy yếu tương tự, thậm chí có thể rõ rệt hơn về mặt tạo việc làm bị đình trệ hoàn toàn. Với lạm phát hiện tại rõ ràng thấp hơn so với lúc đó, lý do cần phải giảm lãi suất quyết liệt để thúc đẩy việc làm có vẻ mạnh mẽ.

Sau khi Fed Cắt Giảm Lãi suất, Powell nói Thị trường việc làm không còn “rất vững chắc”

Lý do cắt giảm lãi suất 50 điểm cơ bản

- Thị trường lao động đang căng thẳng: Khi tăng trưởng việc làm “gần như đình trệ” và thất nghiệp đang gia tăng thì nguy cơ suy thoái mạnh hơn sẽ tăng lên. Việc cắt giảm 50 điểm cơ bản sẽ đóng vai trò như một bộ đệm mạnh hơn chống lại suy thoái, mang lại sự nới lỏng tức thì hơn cho các điều kiện tài chính. Năm 2007, việc cắt giảm nửa điểm của Fed rõ ràng nhằm mục đích ngăn chặn “những tác động bất lợi đối với nền kinh tế nói chung” từ việc thắt chặt tín dụng. Tình hình hiện nay – với việc tuyển dụng chậm lại và các chỉ số hướng tới tương lai (như việc làm mở và tâm lý kinh doanh) suy yếu – cũng có thể đảm bảo một phản ứng mạnh mẽ để đón đầu một cuộc suy thoái tiềm tàng. Một lần cắt giảm lớn hơn có thể thúc đẩy niềm tin rằng Fed đang “vào cuộc” và sẵn sàng hỗ trợ nền kinh tế một cách chủ động, thay vì chờ đợi cho đến khi suy thoái hoàn toàn rõ ràng

- Tiền lệ lịch sử năm 2007: Như đã lưu ý, Fed đã giảm 50 điểm cơ bản trong những hoàn cảnh tương tự. Vào tháng 9 năm 2007, lạm phát cao hơn hiện nay và tỷ lệ thất nghiệp gần như tương đương, nhưng Fed vẫn cảm thấy buộc phải cắt giảm nửa điểm. Động thái đó được coi là khởi đầu của một chu kỳ nới lỏng cuối cùng đã cắt giảm lãi suất xuống gần bằng 0 trong năm tiếp theo khi Cuộc khủng hoảng tài chính lớn diễn ra. Người ta có thể lập luận rằng, khi nhìn lại, Fed vào năm 2007 có thể đã ước mình đã nới lỏng sớm hơn hoặc quyết đoán hơn để giảm thiểu suy thoái ngày càng trầm trọng. Theo logic đó, việc phạm sai lầm về việc cắt giảm mạnh hơn bây giờ có thể là thận trọng – điều này sẽ cho thấy Fed đã học được từ năm 2007 rằng sự nhút nhát có thể phải trả giá. Mặc dù không có hai giai đoạn nào giống hệt nhau, nhưng những điểm tương đồng (việc làm suy yếu, lạm phát được kiềm chế, căng thẳng tài chính đang âm ỉ) củng cố lập luận rằng “phòng bệnh hơn chữa bệnh”.

- Tín hiệu thị trường ủng hộ nới lỏng: Thị trường trái phiếu đã chỉ ra rằng chính sách hiện tại quá chặt chẽ và lãi suất sắp được cắt giảm. Lợi suất trái phiếu kho bạc kỳ hạn 2 năm (một lợi suất nhạy cảm với kỳ vọng của Fed) đã giảm xuống dưới mức lãi suất qua đêm của Fed trong những tháng gần đây, báo hiệu các nhà đầu tư dự đoán sẽ có sự nới lỏng đáng kể. Theo lịch sử, bất cứ khi nào lợi suất thị trường ngắn hạn giảm xuống dưới lãi suất quỹ Fed, Fed sẽ cắt giảm lãi suất – thường là đáng kể. Việc cắt giảm 50 điểm cơ bản hiện nay sẽ giúp lãi suất của Fed gần hơn với thực tế của thị trường chỉ trong một bước, có khả năng làm giảm sự không chắc chắn. Ngược lại, việc cắt giảm nhỏ hơn có thể khiến Fed “đi sau đường cong” một chút so với kỳ vọng của thị trường. Trên thực tế, thị trường tương lai đã bắt đầu đưa mức cắt giảm 50 điểm cơ bản “vào cuộc chơi” sau dữ liệu việc làm ảm đạm trong tháng 8 – xác suất ngụ ý về việc cắt giảm nửa điểm tại cuộc họp sắp tới đã tăng lên khoảng 10–12% (từ gần bằng 0 trước đó). Mặc dù vẫn còn là một khả năng xa vời, việc đưa kịch bản đó vào cho thấy một số người tin rằng Fed có thể hành động mạnh mẽ hơn dựa trên dữ liệu hiện tại. Một số nhà phân tích và thậm chí cả một cố vấn Nhà Trắng đã công khai đưa ra ý tưởng rằng Fed “có thể phải hành động quyết liệt hơn” ngay bây giờ, thay vì chỉ cắt giảm từng phần tư điểm một cách chậm rãi.

- Dư địa lạm phát: Như đã thảo luận, lạm phát hiện không phải là rào cản đối với việc cắt giảm lãi suất. Với mức tăng trưởng giá cả ở mức vừa phải và kỳ vọng lạm phát được neo giữ khá tốt, Fed có dư địa rõ ràng để nới lỏng chính sách. Việc cắt giảm nửa điểm phần trăm có thể sẽ không gây nguy hiểm cho nhiệm vụ ổn định giá cả của Fed trong ngắn hạn, đặc biệt nếu đi kèm với thông điệp rằng Fed vẫn cảnh giác với lạm phát. Trên thực tế, việc thể hiện phản ứng mạnh mẽ trước sự yếu kém của nền kinh tế trong khi lạm phát gần mục tiêu có thể củng cố uy tín của Fed rằng họ thực sự theo đuổi nhiệm vụ cân bằng – tức là họ sẵn sàng hỗ trợ việc làm khi lạm phát cho phép, cũng như sẵn sàng chống lạm phát khi thị trường việc làm sôi động. Bằng cách áp dụng trước việc giảm lãi suất (hiện tại là 50 điểm cơ bản), Fed cũng có thể rút ngắn bất kỳ sự suy thoái nào và do đó giữ cho kỳ vọng lạm phát được neo giữ (ngăn chặn tâm lý giảm phát hoặc vòng xoáy giá lương theo hướng ngược lại).

- Ngăn chặn một cú hạ cánh cứng: Một đợt cắt giảm lãi suất ban đầu lớn hơn có thể được coi là một biện pháp bảo hiểm để đảm bảo một cú “hạ cánh mềm” hoặc suy thoái nhẹ thay vì một cuộc suy thoái nghiêm trọng. Rủi ro của việc hành động quá ít, quá muộn là nền kinh tế có thể trượt dốc nhanh hơn, đòi hỏi những đợt cắt giảm mạnh hơn nữa sau này (như đã xảy ra vào năm 2008). Việc cắt giảm 50 điểm cơ bản sẽ ngay lập tức mang lại mức giảm lớn hơn cho chi phí vay của doanh nghiệp và người tiêu dùng – có thể giúp các lĩnh vực nhạy cảm với lãi suất (nhà ở, hàng tiêu dùng lâu bền) phục hồi và ngăn chặn một cuộc suy thoái sâu hơn . Fed thường rao giảng về phương pháp “quản lý rủi ro” – ở đây, lý do quản lý rủi ro là để củng cố mạnh mẽ thị trường lao động đang suy yếu hiện nay, trong khi rủi ro lạm phát ở mức tối thiểu .

Tại sao Fed có thể sẽ giữ nguyên mức lãi suất 25 điểm cơ bản (Lý do cần thận trọng)

- Mối lo ngại về lạm phát dai dẳng: Các quan chức Fed vẫn cảnh giác rằng “thần đèn lạm phát vẫn chưa bị nhốt lại vào bình” , như các nhà phân tích từ Wells Fargo gần đây đã cảnh báo. Đúng, lạm phát đã giảm đáng kể, nhưng vẫn chưa hoàn toàn ổn định ở mức 2%. Đáng chú ý, tháng 8 chứng kiến mức tăng nhẹ trong lạm phát chung lên 2.9% (tốc độ nhanh nhất trong năm 2025 cho đến nay), một phần là do giá dầu tăng và tác động của thuế quan mới. Powell và các đồng nghiệp đã chỉ ra rằng họ vẫn thấy “một số rủi ro lạm phát” trong tương lai, đặc biệt là với các yếu tố như sự thay đổi chuỗi cung ứng và chi phí thuế quan tăng lên. Tóm lại, lạm phát cơ bản đang được cải thiện nhưng vẫn cao hơn mục tiêu, vì vậy Fed có thể muốn nới lỏng dần dần để tránh gây ra bất kỳ áp lực giá mới nào. Việc cắt giảm 25 điểm cơ bản được coi là phù hợp với việc tiếp tục “theo dõi chặt chẽ diễn biến lạm phát”, trong khi việc cắt giảm lớn hơn có thể được hiểu là tuyên bố chiến thắng lạm phát quá sớm. Fed quyết tâm không lặp lại sai lầm của những năm 1970, khi việc cắt giảm lãi suất quá sớm dẫn đến lạm phát tăng tốc trở lại. Do đó, cách tiếp cận từng bước cho phép họ thử nghiệm việc nới lỏng mà không gây nguy cơ sụt giảm mạnh uy tín chống lạm phát.

- “Tiến hành thận trọng” – Hướng dẫn riêng của Fed: Trong các thông báo gần đây, Chủ tịch Fed Jerome Powell đã nhấn mạnh sự thận trọng. Tại hội nghị chuyên đề Jackson Hole vài tuần trước, Powell đã gửi tín hiệu rằng việc cắt giảm lãi suất có thể sẽ sớm bắt đầu nhưng cũng nhấn mạnh rằng với thị trường lao động vẫn tương đối mạnh vào thời điểm đó, Fed có thể “tiến hành thận trọng”. Điều này cho thấy xu hướng hướng tới một tốc độ được đo lường (tức là các bước một phần tư điểm). Giờ đây, khi dữ liệu việc làm đã yếu đi, trọng tâm của Fed thực sự đang chuyển “từ lo lắng về lạm phát sang tập trung vào sự yếu kém của thị trường lao động”, như các nhà kinh tế tại Bank of America đã nhận xét. Tuy nhiên, ngay cả với sự thay đổi đó, Fed cũng không dễ hoảng sợ hoặc phản ứng thái quá. Các nhà hoạch định chính sách có thể sẽ muốn xác nhận rằng sự suy giảm của lạm phát là bền vững và sự trượt dốc của thị trường lao động không phải là một sự cố nhất thời trước khi cam kết cắt giảm mạnh hơn. Trên thực tế, điều này có nghĩa là bắt đầu với mức cắt giảm 25 điểm cơ bản – một phản ứng được hiệu chỉnh – và sau đó có khả năng cắt giảm thêm 25 điểm cơ bản nữa trong các cuộc họp tiếp theo nếu dữ liệu tiếp tục đảm bảo. Cách tiếp cận từng bước này phù hợp với cách Fed bắt đầu các chu kỳ cắt giảm trong quá khứ trong các trường hợp không khẩn cấp (ví dụ: năm 1998, 2019 với các động thái ban đầu là 25 điểm cơ bản). Đây là một hình thức quản lý rủi ro theo hướng không làm quá nhiều việc cùng một lúc.

- Kỳ vọng của thị trường tài chính: Một lý do khác khiến Fed có thể ngần ngại gây bất ngờ với mức giảm 50 điểm cơ bản là giá thị trường và thông tin liên lạc của Fed đã chuẩn bị sẵn mức cắt giảm 25 điểm cơ bản, chứ không phải 50. Tính đến thời điểm hiện tại, thị trường tương lai chỉ định xác suất khoảng 90% cho việc cắt giảm 0,25 điểm cơ bản và chỉ ~10% cho việc cắt giảm 0,5 điểm cơ bản. Một câu ngạn ngữ cũ là Fed không thích gây sốc cho thị trường trừ khi cần thiết, bởi vì những bất ngờ có thể làm lung lay niềm tin và gây ra biến động không đáng có. Việc thực hiện mức cắt giảm lớn hơn dự kiến có thể gửi đi những tín hiệu trái chiều – ví dụ, thị trường có thể tự hỏi liệu Fed có nhìn nhận mọi thứ tồi tệ hơn nhiều so với những gì các nhà đầu tư nghĩ hay không, có khả năng gây ra nỗi sợ hãi. Bằng cách bám sát mức giảm 25 điểm cơ bản đã được công bố rõ ràng, Fed có thể duy trì cảm giác bình thường hóa chính sách một cách có trật tự. Cũng cần lưu ý rằng một số quan chức Fed có thể lo ngại rằng việc cắt giảm 0.5%, diễn ra mà không có trường hợp khẩn cấp rõ ràng, có thể bị hiểu sai là một động thái chính trị quá mức hoặc phản ứng thái quá. Ngược lại, việc cắt giảm 0.25%có thể dễ dàng được coi là một sự điều chỉnh khiêm tốn phù hợp với quá trình hạ nhiệt dần dần của nền kinh tế.

- Tùy chọn chính sách và trình tự: Fed có thể tin rằng họ có thể đạt được mức nới lỏng cần thiết bằng một loạt các đợt cắt giảm nhỏ hơn, thay vì một đợt cắt giảm lớn. Kỳ vọng cơ sở hiện tại (ví dụ, từ các ngân hàng lớn và đường cong tương lai quỹ liên bang) là Fed sẽ thực hiện ba đợt cắt giảm 25 điểm cơ bản vào đầu năm sau. Thật vậy, dự báo trung bình có lãi suất thấp hơn khoảng 1% vào tháng 1 so với hiện tại. Bắt đầu với 25 điểm cơ bản ngay bây giờ mang lại sự linh hoạt hơn: nếu nền kinh tế bất ngờ ổn định, Fed có thể làm chậm hoặc tạm dừng; nếu tình hình xấu đi, họ có thể đẩy nhanh việc cắt giảm tại các cuộc họp tiếp theo. Bắt đầu với 50 điểm cơ bản có thể “tải trước” việc nới lỏng, nhưng nó cũng có thể cam kết hoặc gây áp lực buộc Fed vào một quỹ đạo tích cực hơn mà một số thành viên vẫn chưa thoải mái. Các thành viên FOMC coi trọng sự đồng thuận và cho đến nay, phần lớn có thể tập hợp xung quanh động thái nhỏ hơn. Thậm chí có thể có một vài tiếng nói diều hâu thích không cắt giảm tại cuộc họp này (trích dẫn lạm phát lõi vẫn trên mục tiêu). Động lực nội bộ đó khiến việc cắt giảm nửa điểm phần trăm trở nên khó khăn hơn nếu không có sự nhất trí rõ ràng. Trên thực tế, các báo cáo cho thấy lần này có thể sẽ có một cuộc tranh luận rộng rãi bất thường trong Fed – liệu có nên cắt giảm 25, 50, điểm cơ bản hay thậm chí giữ nguyên lãi suất – điều “không thường thấy ở Fed” – cơ quan thường bỏ phiếu gần như đồng thuận. Sự chia rẽ như vậy càng khiến kết quả nghiêng về hành động thận trọng hơn (25 điểm cơ bản) như một sự thỏa hiệp.

- Tránh tín hiệu “Tất tay”: Cuối cùng, Fed có thể muốn tránh gửi thông điệp rằng họ đang hoảng loạn hoặc đầu hàng trước áp lực bên ngoài. Một số người có thể cho rằng Fed đang nhượng bộ trước áp lực chính trị (do Tổng thống Trump lớn tiếng kêu gọi cắt giảm lãi suất nhiều hơn) hoặc ngầm thừa nhận rằng suy thoái kinh tế sắp xảy ra. Các quan chức Fed có xu hướng thích một câu chuyện về “sự điều chỉnh giữa chu kỳ” hoặc hạ cánh nhẹ nhàng, thay vì tuyên bố thẳng thừng rằng nền kinh tế cần một liều kích thích lớn. Bằng cách thực hiện từng bước một, Fed duy trì hình ảnh kiểm soát và độc lập . Điều này rất quan trọng xét đến bối cảnh chính trị – Tổng thống Trump đã không ngừng thúc đẩy việc cắt giảm lãi suất sâu và thậm chí cố gắng can thiệp vào nhân sự của Fed [34] [33] . Việc cắt giảm nửa điểm đột ngột có thể bị coi là cúi đầu trước áp lực đó, có khả năng làm suy yếu uy tín của Fed. Ngược lại, việc cắt giảm một phần tư điểm được biện minh bằng dữ liệu và đi kèm với ngôn ngữ cẩn thận có thể được mô tả là Fed hành động theo các điều khoản của riêng mình. Mặc dù Fed tập trung vào kinh tế, nhưng họ cũng nhận thức được tầm quan trọng của quang học và tính độc lập . Trong những tuần gần đây, đã có những động thái chưa từng có của chính quyền (sa thải và đề cử các thống đốc Fed) làm dấy lên lo ngại về tính độc lập của Fed. Trong bối cảnh này, Chủ tịch Powell và các đồng nghiệp của ông có thể nghiêng về một động thái chính sách bảo thủ để chứng tỏ họ không bị thúc đẩy bởi chính trị mà là bởi dữ liệu.

Tóm lại, Fed có xu hướng đi theo con đường thận trọng. Cụm từ “tiến hành thận trọng” thực sự đã trở thành một nguyên tắc chỉ đạo: bắt đầu với mức cắt giảm 25 điểm cơ bản, đánh giá tác động và dữ liệu mới (ví dụ: báo cáo CPI sắp tới, dự kiến sẽ ở mức thấp), và sau đó quyết định động thái tiếp theo. Nhược điểm của việc cắt giảm ban đầu nhỏ hơn tương đối thấp – nếu cần, Fed có thể chỉ cần tiếp tục cắt giảm một lần nữa tại cuộc họp tiếp theo. Ngược lại, những nhược điểm được nhận thấy của việc cắt giảm bất ngờ 50 điểm cơ bản (gây lo ngại về lạm phát, làm thị trường hoảng sợ, có vẻ như bị ảnh hưởng bởi chính trị) khiến đây trở thành một lựa chọn kém hấp dẫn hơn vào thời điểm này.

Mặc dù Fed sẽ khẳng định các quyết định của mình chỉ dựa trên các tiêu chí kinh tế, nhưng bối cảnh chính trị tạo thành bối cảnh quan trọng cho cuộc tranh luận về việc cắt giảm lãi suất này. Tổng thống Donald Trump, hiện đang trong nhiệm kỳ thứ hai, đã rất mạnh mẽ trong việc yêu cầu cắt giảm lãi suất mạnh mẽ. Ông đã nhiều lần chỉ trích Chủ tịch Fed Powell vì đã “quá muộn” để hạ lãi suất và thậm chí còn thực hiện bước đi quyết liệt là sa thải một Ủy viên BLS đang tại nhiệm vì dữ liệu việc làm không thuận lợi. Trong những tháng gần đây, Trump cũng đã cố gắng loại bỏ một Thống đốc Fed và đưa cố vấn kinh tế của riêng mình vào Cục Thống Đốc, những động thái đã làm dấy lên báo động về tính thiêng liêng của sự độc lập của ngân hàng trung ương. Tất cả những điều này tạo ra một môi trường căng thẳng cho Fed: về mặt quang học , việc cắt giảm 50 điểm cơ bản có vẻ như là đầu hàng trước yêu cầu “cắt giảm lãi suất” của Trump. Fed nhận thức rõ điều này và có thể không muốn câu chuyện là họ đã cắt giảm nửa phần trăm vì Nhà Trắng gây áp lực. Thật vậy, có “mối lo ngại ngày càng tăng về áp lực chính trị đối với ngân hàng trung ương độc lập” như một bài phân tích tin tức đã lưu ý trước cuộc họp này. Điều này không có nghĩa là Fed sẽ không làm những gì cần thiết cho nền kinh tế, nhưng nó bổ sung thêm một lý do để ủng hộ một cách tiếp cận thận trọng. Bằng cách thực hiện cắt giảm 25 điểm cơ bản – điều này được chứng minh rộng rãi bởi dữ liệu – Fed có thể đáp ứng các nhu cầu kinh tế đồng thời làm chệch hướng bất kỳ ấn tượng nào rằng Trump hoặc chính trị đã ép buộc Fed. Duy trì uy tín và tính độc lập của Fed là rất quan trọng đối với hiệu quả chính sách; do đó, bất kỳ nhận thức nào về việc khúm núm trước chính trị thực sự có thể làm suy yếu tác động của việc cắt giảm lãi suất bằng cách chuyển trọng tâm sang tình trạng hỗn loạn trong quản trị của Fed. Các quan chức Fed phải thực hiện một hành động cân bằng tinh tế: ứng phó với “thị trường lao động ngày càng mong manh” bằng việc nới lỏng chính sách phù hợp, nhưng thực hiện theo cách (và ở quy mô) nhấn mạnh tính chính trực của thể chế và phán đoán hợp lý của họ. Tóm lại, lớp phủ chính trị có thể củng cố lập luận cho việc cắt giảm 25 điểm cơ bản ngay bây giờ, dành bất kỳ động thái lớn hơn nào cho khi/nếu các điều kiện khách quan xấu đi hơn nữa.

Phần kết luận

Điều quan trọng cần lưu ý là cuộc tranh luận không phải là 25 hay không bao giờ là 50 ; mà là vấn đề thời gian và góc nhìn. Nếu thị trường lao động tiếp tục xấu đi (ví dụ, tỷ lệ thất nghiệp tăng cao hơn nữa trong những tháng tới hoặc các tín hiệu suy thoái gia tăng), Fed rất có thể sẽ đẩy nhanh tốc độ nới lỏng hoặc lựa chọn cắt giảm lớn hơn trong tương lai. Trên thực tế, một khi đợt cắt giảm ban đầu này được thực hiện, sự chú ý sẽ chuyển sang “tốc độ – và quy mô – của các đợt cắt giảm lãi suất trong tương lai” , với các nhà phân tích tự hỏi liệu cuộc họp này có đánh dấu sự khởi đầu của một chu kỳ nới lỏng lớn hơn hay không. Hiện tại, việc cắt giảm 25 điểm cơ bản kèm theo ngôn ngữ thừa nhận rủi ro gia tăng (và có lẽ một hoặc hai ý kiến bất đồng ủng hộ việc cắt giảm lớn hơn) có vẻ là kết quả có khả năng xảy ra nhất. Điều này sẽ phù hợp với nguyên tắc “làm điều ít gây ngạc nhiên nhất” phù hợp với dữ liệu.

Tóm lại, có lý do để cắt giảm 50 điểm cơ bản – có thể nói là một quyết định mạnh mẽ, dựa trên cả tiền lệ lịch sử và các chỉ số vĩ mô hiện tại – nhưng bản năng thận trọng của Fed và nỗi lo sợ lạm phát gần đây khiến việc cắt giảm 25 điểm cơ bản trở thành lựa chọn an toàn hơn . Ngân hàng trung ương dường như sẽ đi theo con đường của một chu kỳ nới lỏng dần dần, một chu kỳ cân bằng giữa việc hỗ trợ nền kinh tế với việc duy trì uy tín. Nếu suy thoái tăng cường, Fed luôn có thể bắt kịp với những đợt cắt giảm lớn hơn; nếu không, thì có thể đạt được một cú hạ cánh nhẹ nhàng chỉ với những lần giảm lãi suất nhẹ. Bằng cách giữ một chân trên phanh (cảnh giác lạm phát) và một chân trên ga (hỗ trợ việc làm), Fed hy vọng sẽ đưa nền kinh tế vào một sự suy thoái nhẹ nhàng hơn thay vì sụp đổ. Chỉ khi nhìn lại, chúng ta mới biết liệu một phần tư điểm là đủ hay liệu một cú đánh mạnh hơn là cần thiết vào thời điểm này. Hiện tại, Fed có thể sẽ giữ nguyên quan điểm trung dung – chấp nhận mức 50 điểm cơ bản về mặt lý thuyết, nhưng thực tế sẽ đưa ra mức 25 điểm cơ bản – khi đi vào giai đoạn cuối cùng của quá trình thắt chặt và nới lỏng này.