Phân tích Doanh Nghiệp

ACB: MÔ HÌNH BÁN LẺ BỀN VỮNG, ĐỊNH GIÁ HẤP DẪN

Theo Shinhan và VDSC, ACB thể hiện sức bật rõ nét khi thu nhập ngoài lãi bứt phá gần 40% YoY, đóng góp 24.7% tổng thu nhập hoạt động nhờ kinh doanh ngoại hối và thu hồi nợ xấu, qua đó bù đắp cho NIM điều chỉnh về 3.3% và mở ra nguồn lợi nhuận mới.

Chất lượng tài sản thuộc nhóm dẫn đầu với NPL giảm xuống 1.26% và LLR tăng lên 80% Q2/2025, giúp CAR duy trì trên 13% và tạo đệm trích lập phòng ngừa rủi ro khi chu kỳ tín dụng đảo chiều.

Cơ cấu tín dụng chuyển dịch mạnh sang doanh nghiệp lớn (+25% YTD) và FDI (+71% YTD) đã đẩy tăng trưởng tín dụng lên 8.8% YTD, giúp tối ưu thanh khoản

Định giá hấp dẫn quanh 34,000 VND/CP (Shinhan) và 32,600 VND/CP (VDSC) phản ánh kỳ vọng ACB duy trì tốc độ tăng trưởng lợi nhuận ~20% năm 2025–2026, với động lực từ thu nhập ngoài lãi, chuyển đổi số và khung hỗ trợ “xanh” – SME.

Chất lượng tài sản dẫn đầu hệ thống

Chất lượng tài sản của ACB tiếp tục thuộc nhóm tốt nhất ngành khi NPL giảm từ 1.49 % cuối 2023 xuống 1.26% Q2/2025, với NPL cá nhân 1.4% và doanh nghiệp 0.5%.

Tỷ lệ bao phủ nợ xấu (LLR) đã tăng lên 80% Q2/2025, được dự báo tiệm cận 100% cuối 2026 nhờ Nghị quyết 42/2017/QH14, trong khi chi phí tín dụng của ngân hàng đang ở quanh mức 0.35% dư nợ bình quân trong quý 2/2025, thấp hơn đáng kể so với mặt bằng chung của ngành, nhờ vậy ACB có dư địa duy trì lợi nhuận gộp ổn định. VDSC dự báo chi phí tín dụng cả năm 2025 và 2026 lần lượt ở mức 0.4% và 0.5 %

Mức NPL chỉ bằng một nửa bình quân ngành và LLR vẫn thấp hơn mặt bằng 102 % sẽ giúp ACB giữ CAR trên 13% và tạo đệm trích lập khi thị trường xấu đi.

Cơ cấu tín dụng và động lực tăng trưởng

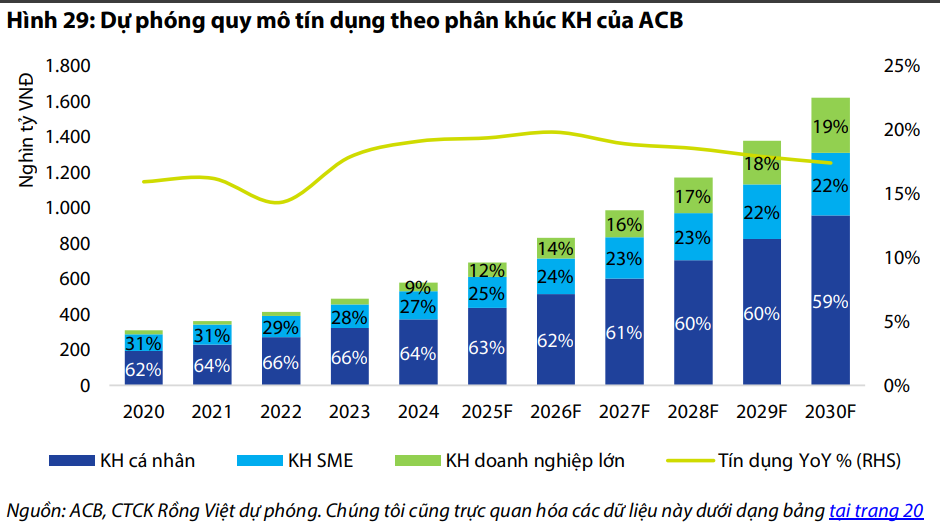

Tín dụng ACB ghi nhận tăng 8.8% kể từ đầu năm đến cuối Q2/2025, nhưng đóng góp tăng trưởng không đồng đều giữa từng phân khúc. Trong khi dư nợ bán lẻ cá nhân chỉ tăng 7.7% YTD và SME ở mức 5.6% YTD, nhóm doanh nghiệp lớn lại là động lực chính với mức tăng 25.1% YTD, còn khối FDI bứt phá 71% YTD nhờ quan hệ chiến lược với các tập đoàn đa quốc gia.

Cơ cấu tín dụng hiện tại cho thấy phân khúc cá nhân chiếm khoảng 42% tổng dư nợ, SME 22%, doanh nghiệp lớn 28% và FDI 8%

Việc dịch chuyển tỷ trọng sang doanh nghiệp lớn và FDI không chỉ giúp ACB duy trì tốc độ tăng trưởng tín dụng cao hơn bình quân ngành, mà còn mở ra dư địa cải thiện biên lãi ròng và giảm áp lực lên NIM khi bán lẻ còn phục hồi chậm. Cơ cấu cho vay ngắn hạn chiếm 58 % và trung – dài hạn 42 % đảm bảo ngân hàng vừa tối ưu thanh khoản, vừa giữ chi phí vốn ở mức hợp lý.

Shinhan kỳ vọng, việc chuyển dịch cho vay trung và dài hạn nhiều hơn có thể giúp NIM của ACB cải thiện. Ngoài ra, với mức lãi suất cho vay đang ở mức thấp hiện tại, Shinhan cho rằng dư địa để tiếp tục giảm thêm không còn nhiều.

Khung hỗ trợ “xanh” và SME

Thông tư 14/2025/TT-NHNN, có hiệu lực từ 1/1/2030, giảm hệ số rủi ro cho các khoản vay “xanh” (năng lượng tái tạo, quản lý chất thải, giao thông sạch…), cho vay tiêu dùng, nhà ở xã hội và SME, khiến ACB chỉ phải trích lập vốn tự có thấp hơn cho cùng mức dư nợ, qua đó hạ chi phí vốn.

Đồng thời, ngân hàng phải duy trì thêm hai lớp “đệm vốn”: đệm bảo toàn 2.5 % RWA để giữ lại lợi nhuận và hạn chế chi trả khi vốn cận ngưỡng, và đệm điều tiết theo chu kỳ tối đa 2.5 % RWA do NHNN điều chỉnh nhằm ứng phó thời kỳ tín dụng tăng nóng hoặc giải phóng vốn khi cần kích thích kinh tế.

Nhờ chuẩn bị sẵn đệm vốn kép này, ACB duy trì CAR trên 13 % Q2/2025, vượt xa mức tối thiểu 10.5 %, vừa đảm bảo an toàn vừa có dư địa cấp tín dụng ưu tiên bền vững.

Định giá và khuyến nghị

Shinhan (16.09.2025) đưa khuyến nghị MUA, đưa giá mục tiêu 34,000 đồng (upside 28.8% từ giá 26,400 đồng). Theo Shinhan, điểm mấu chốt giúp ACB được nâng giá mục tiêu là sự chuyển mình mạnh mẽ trong cơ cấu thu nhập, khi thu nhập ngoài lãi bứt phá gần 40 % YoY, tỷ trọng thu nhập phí trên tổng thu nhập hoạt động (NOI/TOI) đạt 24.7 % nửa đầu 2025, từ đó bù đắp cho NIM đang suy yếu, mở ra động lực lợi nhuận mới, giảm phụ thuộc vào lãi vay.

VDSC (18.09.2025) cũng đưa khuyến nghị MUA cho ACB, với kỳ vọng giá mục tiêu sẽ đạt 32,600 đồng.

Theo VDSC, quá trình tái định giá của ACB trong năm 2025 khởi đầu có phần chậm hơn so với một số NHTMCP khác có cùng quy mô, phần nào thể hiện thách thức ngắn hạn trong việc tăng trưởng tín dụng của phân khúc bán lẻ cốt lõi của ACB. Thực tế này mở ra dư địa tái định giá hấp dẫn khi sức ép tăng trưởng này sẽ dần được giải tỏa với chiến lược mở rộng trụ cột phát triển mới là phân khúc KH doanh nghiệp lớn và nhu cầu tín dụng bán lẻ lấy lại đà tăng. Xu hướng này cũng sẽ được củng cố với triển vọng gia tăng bộ dệm dự phòng, dự phóng quay trở lại trên 100% kể từ 2029F.

Trên biểu đồ kỹ thuật, ACB đang có RS=81, mức hoạt động tốt trên thị trường. Hiện tại cổ phiếu đang tìm về vùng hỗ trợ ở Ma50 ngày, quan sát thêm động thái liệu ACB đã xây lại nền xong chưa, nếu tốt, khả năng ACB sẽ sideway tích lũy tại vùng giá hiện tại một thời gian trước khi bứt phá trở lại.

Bảng so sánh khuyến nghị của các CTCK

| CTCK | Ngày báo cáo | Khuyến nghị | Giá mục tiêu | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) |

|---|---|---|---|---|---|

| VNDIRECT | 28/07/2025 | Khả quan (duy trì) | 27,500 VND/CP (Đã điều chỉnh cổ tức 15%) | +18.5 % (so với giá 23,200 VND) | TOI Q2 tăng 7.4 % nhờ thu nhập ngoài lãi phục hồi mạnh (+69 % YoY); dự phòng giảm 21 % hỗ trợ LNTT tăng 8.8%; chất lượng tài sản cải thiện (NPL 1.3%); hoàn thành 47% kế hoạch LNTT 2025. |

| HSC | 30/07/2025 | Mua vào (duy trì) | 29,300 VND/CP | +24.2 % (so với giá 23,600 VND) | LNTT Q2 tăng 8.8 % nhờ ngoại hối & trái phiếu; tín dụng +9.2 % YTD (doanh nghiệp lớn dẫn dắt); NIM ổn định ~3 % nhưng giảm so với đầu năm; chất lượng tài sản cải thiện (NPL 1.26%); huy động tăng 10.6% nhờ giấy tờ có giá. |

| KBSV | 03/09/2025 | Mua (duy trì) | 32,500 VND/CP (nâng P/B mục tiêu 1,6x) | +18 % (so với giá 27,500 VND) | Tín dụng dự báo tăng 17 % năm 2025 (phù hợp toàn ngành); NIM kỳ vọng cải thiện lên 3.32 %; chất lượng tài sản tốt (NPL ~1.25%); doanh nghiệp lớn và FDI tăng tỷ trọng, hưởng lợi từ hồi phục BĐS miền Nam. |

| HSC (Ngành) | 20/08/2025 | Mua vào (hàng đầu ngành) | 29,300 VND/CP | +20.1 % (so với giá 24,400 VND) | ACB được đánh giá là ngân hàng tư nhân dẫn đầu với nền tảng ổn định, chất lượng tài sản cao; hưởng lợi từ xu hướng hồi phục tín dụng nửa cuối năm; định giá hấp dẫn so với nhóm cùng ngành. |

| Shinhan Securities Vietnam | 16/09/2025 | MUA | 34,000 VND/CP | +28.8 % (so với giá 26,300 VND) | Sự chuyển dịch cơ cấu thu nhập mạnh mẽ, thu nhập ngoài lãi bứt phá gần 40 % YoY, tỷ trọng thu nhập phí đạt 24.7%, bù đắp cho NIM suy yếu; CIR dưới 30 % nhờ số hóa; chất lượng tài sản vững (NPL 1.26 %, LLR 80 %). |

| VDSC | 18/09/2025 | MUA | 32,600 VND/CP | +23.7 % (so với giá 26.400 VND) | Mô hình tăng trưởng tín dụng cân bằng giữa bán lẻ, SME và doanh nghiệp lớn/FDI; thu nhập ngoài lãi tăng mạnh; chất lượng tài sản dẫn đầu ngành (NPL 1.26%, LLR 80 %); ROAE ~21 %, chi phí tín dụng ~0.4 %. |