Phân tích Doanh Nghiệp

NT2: Công suất Hợp đồng Tối đa, Đòn Bẩy Bù Lỗ Giá Điện

Theo MBS và VDSC, NT2 sẽ bứt phá nhờ ba động lực chính tạo nên sức bật lợi nhuận:

Dòng tiền từ hợp đồng CfD duy trì ổn định nhờ sản lượng năm 2025 đạt 3,287 tỷ kWh, tăng 20% so với cùng kỳ. Trong 6 tháng đầu năm 2025, doanh nghiệp khai thác toàn bộ công suất, giúp biên lợi nhuận gộp quý 2/2025 tăng lên 18% (tương ứng 236 tỷ đồng). Kết quả là lợi nhuận ròng 6T25 phục hồi lên 363 tỷ đồng (so với mức lỗ 36 tỷ đồng của cùng kỳ trước).

Sau khi hoàn tất khấu hao vào cuối quý 3/2025, chi phí khấu hao giảm mạnh từ 565 tỷ xuống chỉ còn 153 tỷ. Nhờ vậy, biên EBITDA năm 2025 được cải thiện lên 14.9%, năm 2026 dự phóng đạt 11.9%. Doanh nghiệp sẽ tạo ra dòng tiền tự do ổn định khoảng 676 tỷ đồng mỗi năm, đủ để duy trì mức cổ tức 1,000 đồng/cổ phiếu, tương ứng tỷ suất 4–5%..

Bảo đảm nguồn khí và đòn bẩy tài chính: Khung cấp LNG dài hạn kết hợp hợp đồng GAS nội địa ổn định đầu vào, EVN sẽ bù chênh lệch tỷ giá ~177 tỷ một lần, nâng lợi nhuận 2025F lên 512 tỷ

Định giá & Khuyến nghị: Giá mục tiêu MBS 26,000 đồng/cp (upside 19%), P/E 12–13x, dividend yield 4–5%; VDSC khuyến nghị Tích lũy với mục tiêu 24,200 đ, dự báo LNST-CĐM 2025 đạt 615 tỷ (+642% YoY) .

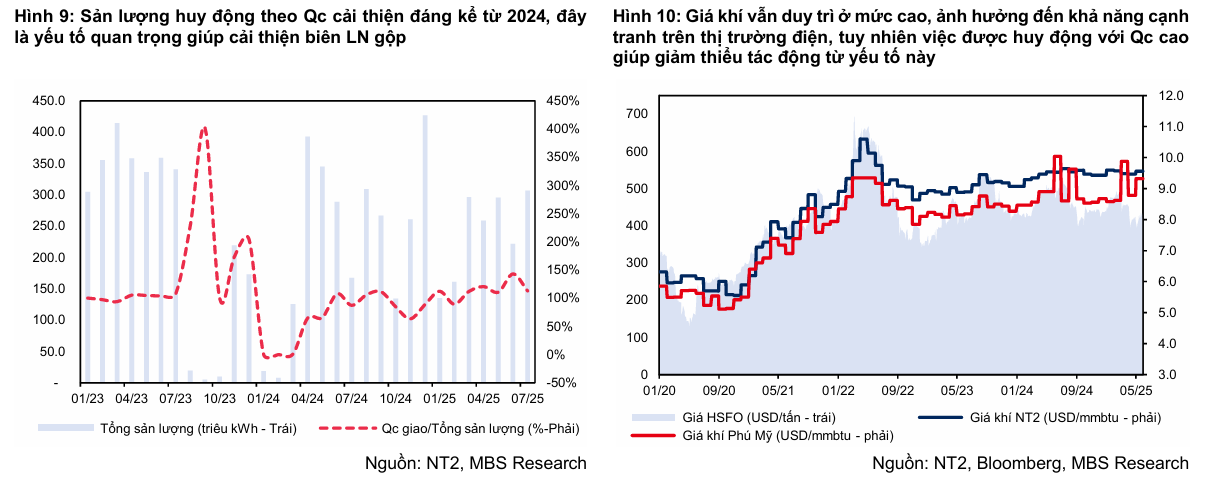

Huy động công suất toàn phần – nguồn CfD ổn định

Quy hoạch điện 8 đặt mục tiêu tăng trưởng điện bình quân 10–12%/năm giai đoạn 2025–2030, khi nguồn tái tạo và thủy điện chưa đủ bù đắp nhu cầu, đòi hỏi các nhà máy khí , như NT2 – phải vận hành đều đặn quanh năm. Với công suất 1,500 MW và hệ số công suất (CF) dự kiến ổn định ở 53–57% (tương đương 3.5–3.8 tỷ kWh/năm), NT2 được xếp vào nhóm “nguồn nền” ưu tiên, tránh tình trạng thiếu điện mùa khô

Thực tế, dù khó trở lại đỉnh 4.5 tỷ kWh như trước 2020, NT2 vẫn đóng vai trò then chốt nhờ độ tin cậy cao và chi phí sản xuất cạnh tranh.

Trong Q2/2025, Qc đạt 956 triệu kWh, nâng biên lợi nhuận gộp lên 18%, tương đương lợi nhuận gộp 236 tỷ đồng, dù giá điện thị trường chỉ ở mức 2,466 đ/kWh. Cơ chế CfD (cơ chế bù chênh lệch giá) giúp NT2 được nhận phần chênh lệch giữa sản lượng hợp đồng và sản lượng thực tế mà không phải chịu thêm chi phí nhiên liệu.

Nhờ cơ chế này, lợi nhuận ròng 6T25 đã phục hồi lên 363 tỷ đồng so với lỗ 36 tỷ cùng kỳ, hoàn thành 121% kế hoạch của MBS.

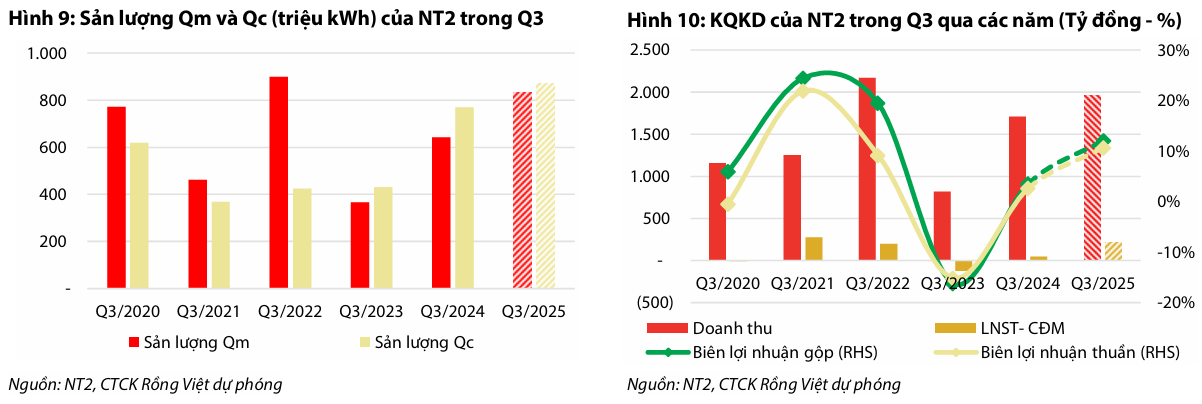

Cho cả quý 3/2025, VDSC ước tính sản lượng điện của nhà máy có thể đạt 793 triệu kWh (+24% YoY), mức sản lượng thực phát có thể được cải thiện nhưng vẫn thấp hơn sản lượng Qc có thể đạt được trong tháng của nhà máy (+13% YoY). Do vậy, bên cạnh doanh thu từ phát điện, NT2 sẽ được nhận thêm khoản doanh thu từ hợp đồng CfD.

Khấu hao giảm mạnh, giải phóng biên lợi nhuận và dòng tiền

Cuối quý 3/2025, NT2 chính thức hoàn tất trích khấu hao toàn bộ tài sản máy móc cũ tại Nhà máy Nhơn Trạch 2, đưa chi phí khấu hao hàng năm giảm đột biến từ 565 tỷ đồng xuống còn 153 tỷ đồng.

Yếu tố này giúp biên EBITDA tăng lên 14.9% năm 2025 và duy trì trên 11.9% năm 2026, gia tăng đáng kể dòng tiền tự do và nâng cao khả năng chi trả cổ tức. Cụ thể, MBS nâng dòng tiền tự do lên trên 676 tỷ mỗi năm, đủ để NT2 chi trả cổ tức 1,000 đ/cp (với tỷ lệ 4-5%).

Đồng thời, MBS kỳ vọng cơ chế cấp khí LNG dài hạn (vừa được EVN thừa nhận khung chính sách) sẽ ổn định nguồn khí cho NT2, giảm thiểu rủi ro thiếu hụt trong các năm tới.

Khoản thu chênh lệch tỷ giá từ EVN

MBS đánh giá EVN sẽ thanh toán cho NT2 khoản chênh lệch tỷ giá khoảng 177 tỷ đồng trong giai đoạn 2025–26, phát sinh từ công nợ mua khí và chi phí vận hành.

Đây là khoản thu bất thường, ghi nhận vào thu nhập tài chính, giúp MBS nâng lợi nhuận ròng cả năm 2025 lên 512 tỷ đồng (tăng 54% so với dự báo cũ) và giảm áp lực chi phí tài chính. Mặc dù không lặp lại thường xuyên, khoản thu này đóng vai trò “đòn bẩy tài chính” thúc đẩy dòng cổ tức và cải thiện thanh khoản ngắn hạn.

Ưu thế nguồn khí nội địa và hợp đồng bao tiêu

Cuối năm 2024, Bộ Công Thương và EVN đã ban hành khung cơ chế cấp LNG dài hạn cho các nhà máy khí nội địa, trong đó NT2 được ưu tiên ký hợp đồng mua khí LNG với giá cố định trong vòng 5–10 năm. Quy định này nhằm khắc phục tình trạng biến động nguồn khí và giá cả, đảm bảo NT2 có thể tiếp cận LNG nhập khẩu với chi phí dự báo khoảng 12 USD/MMBtu mà không lo gián đoạn. Nhờ cơ chế này, NT2 sẽ không phải chia sẻ ưu đãi với các nhà máy đã hết hạn BOT (ví dụ Phú Mỹ 2.2, 2.3), từ đó duy trì ổn định đầu vào và bảo toàn biên gộp, nhất là trong giai đoạn mức giá điện thị trường thấp và nhu cầu huy động cao.

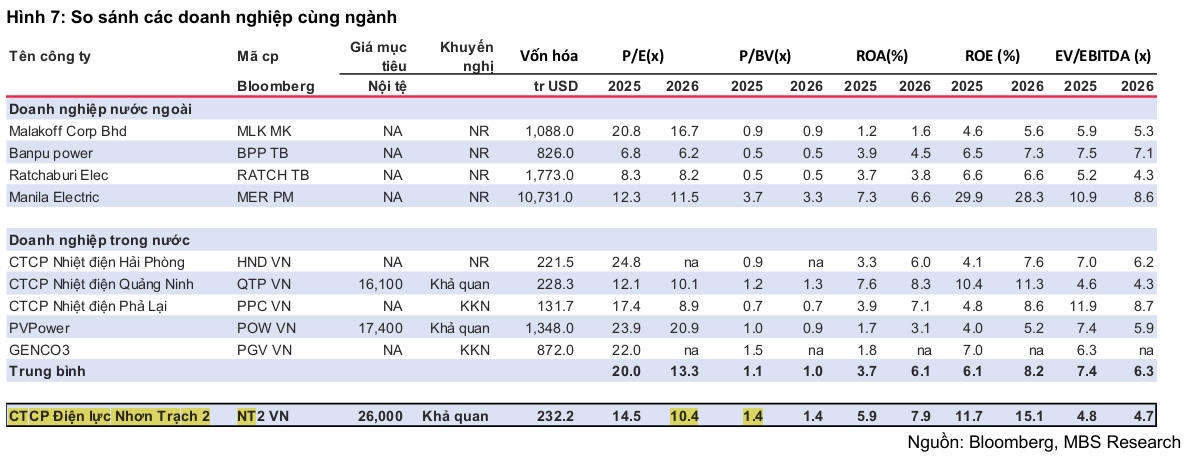

Định giá và khuyến nghị

MBS (17.09.2025) nâng giá mục tiêu của NT2 lên 26,000 đồng (cao hơn 13% sv dự phóng trước do điều chỉnh tăng mạnh EPS 2025/26 lên 54%/34%), duy trì khuyến nghị Khả quan. Theo đó LN ròng năm 2025-2026 ước tính tăng tăng 54%/34% so với dự phóng trước, chủ yếu do điều chỉnh tăng mạnh biên LN gộp, lần lượt đạt 512 tỷ đồng (+517% YoY) và 725 tỷ đồng (+42% YoY).

VDSC (5.9.2025) đưa khuyến nghị Tích lũy với cổ phiếu NT2, với giá mục tiêu đạt 24,200 đồng/cp (upside 13% so với giá đóng cửa ngày 5.9.2025). Cho cả năm 2025, VDSC dự phóng doanh thu đạt 7,918 tỷ đồng (+33% YoY), LNST-CĐM đạt 615 tỷ đồng (+642% YoY). Đồng thời điều chỉnh dự phóng doanh thu và LNST-CĐM tăng 8% và 99% so với dự phóng lần đầu.

P/E forward khoảng 12–13x và P/B 0.6–0.7x (dựa trên phương pháp của MBS và VDSC) đều thấp hơn mức trung bình ngành, trong khi tỷ lệ cổ tức 4–5% là điểm hấp dẫn cho nhà đầu tư tìm kiếm cổ phiếu phòng thủ nhưng có sức bật rõ ràng.

Trên biểu đồ kỹ thuật, NT2 đang có RS=87 (cải thiện từ RS=72), mức hoạt động tốt trên thị trường. Thứ 6 (19.9.2025), NT2 đã breakout thành công double bottom, đây cũng có thể xem là điểm breakout đỉnh 52w trong bối cảnh thị trường dao động khá rủi ro. Cùng với NT2, nhiều cổ phiếu điện cũng đã có những phát súng đầu tiên, như TV2 hay POW. Quan sát NT2 quanh vùng giá 22,500-23,000 đồng, backtest cây breakout trước đó

Bảng so sánh khuyến nghị của các CTCK

| CTCK | Ngày báo cáo | Khuyến nghị | Giá mục tiêu | Upside (so với giá báo cáo) | Luận điểm chính |

|---|---|---|---|---|---|

| Mirae Asset | 28/07/2025 | Tăng Tỷ Trọng (duy trì) | 23,300 VND/CP | +13% (so với 20.600 VND) | KQKD 6T25 vượt kỳ vọng: Qc 6T25 đạt 1,584 triệu kWh (+100% YoY), ASP 2,543 đ/kWh (+24 %); doanh thu 6T25 3,508 tỷ (+43% YoY), LNST 6T25 363 tỷ (+910% YoY) . Dự phóng doanh thu 2025 đạt 7,568 tỷ (+27% YoY) và LNST 532 tỷ (+542% YoY); cổ tức 1,000 đ/CP (yield ~5%). |

| MBS | 17/09/2025 | Khả Quan (duy trì) | 26,000 VND/CP | +19% (so với 21.550 VND) | Dự báo doanh thu 2025 đạt 7,639 tỷ (+28.5 % YoY) và LNST 2025F 512 tỷ (+517%); LNST 2026F 725 tỷ (+42%). Tận dụng Qc cao – dòng bù chênh lệch giá “cứng”, khấu hao “hết” giải phóng biên và khoản thu tỷ giá 177 tỷ từ EVN . |

| VDSC | 05/09/2025 | Tích lũy | 24,200 VND/CP | +9.3% (so với 22,150 VND) | Dự báo doanh thu 2025 đạt 7,918 tỷ (+33% YoY) và LNST-CĐM 615 tỷ (+642% YoY). Kỳ vọng duy trì Qc cao, khấu hao giảm mạnh và CfD ổn định, hỗ trợ tăng trưởng lợi nhuận 2026 tiếp tục bền vững . |

Liên hệ tác giả Bảo Khánh CANSLIM, zalo: 0703983308