Phân tích Doanh Nghiệp

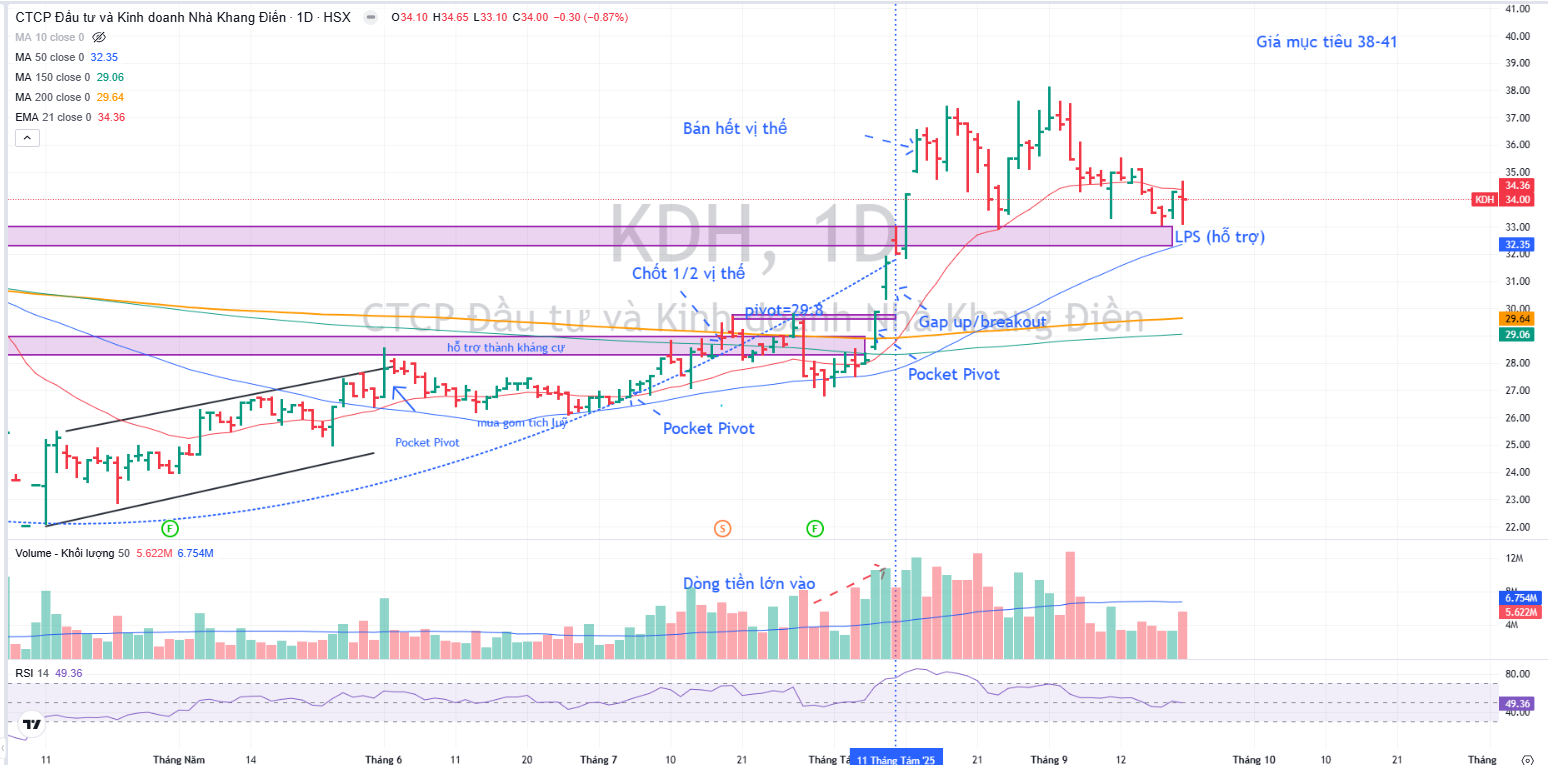

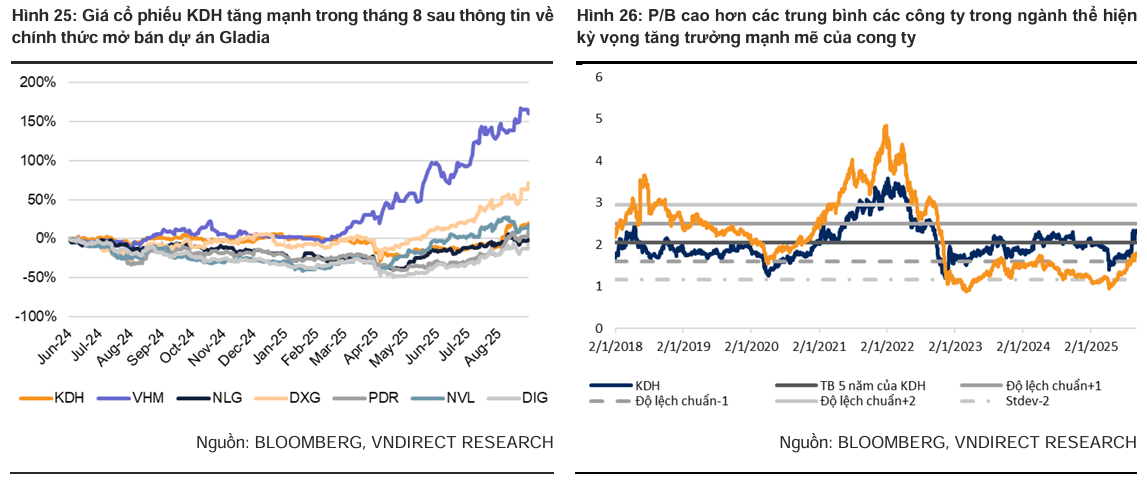

KDH: Hiệu suất tăng giá cổ phiếu KDH vượt trội so với ngành BĐS kể từ khi Gladia mở bán từ tháng 7.

VNDirect đã duy trì khuyến nghị Khả quan đối với cổ phiếu Khang Điền (KDH), với tiềm năng tăng giá là 24.8% và nâng giá mục tiêu lên 41,800 đồng/cổ phiếu. Việc điều chỉnh giá mục tiêu này chủ yếu đến từ việc nâng giá bán dự kiến cho dự án Gladia lên 230 triệu đồng/m2 và điều chỉnh lại tiến độ bàn giao của các dự án Solina và KCN Lê Minh Xuân 2. P/B kỳ vọng hiện tại là 1.6 lần, thấp hơn đáng kể so với mức trung bình 5 năm (2.x), cho thấy dư địa tăng giá hấp dẫn.

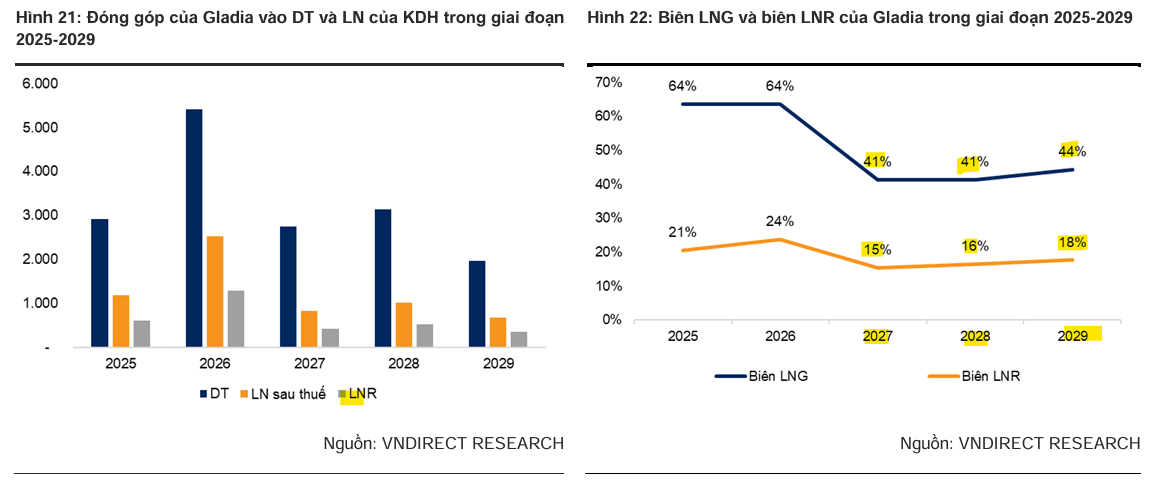

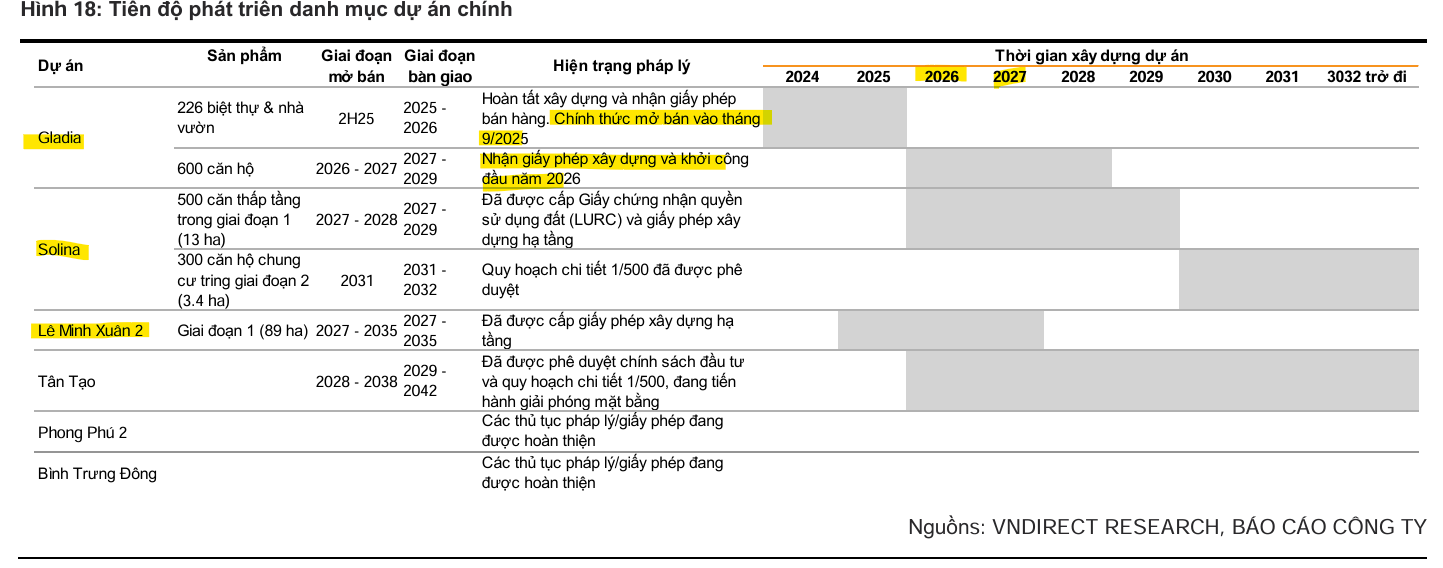

Gladia là động lực tăng trưởng chủ lực giai đoạn 2025–2026: Dự án gồm 226 căn thấp tầng và 600 căn cao tầng, với giá bán trung bình 230 triệu đồng/m². Gladia dự kiến đóng góp 63% doanh thu và 65% lợi nhuận ròng năm 2025, nhờ pháp lý minh bạch, vị trí đắc địa và chứng nhận BCA Green Mark.

- Hiệu suất cổ phiếu vượt trội, định giá còn dư địa: VNDirect nâng giá mục tiêu lên 41,800 đồng/cp, kỳ vọng tăng 24.8%. P/B hiện tại là 1.6 lần, thấp hơn trung bình 5 năm, cho thấy tiềm năng định giá lại khi thị trường hồi phục.

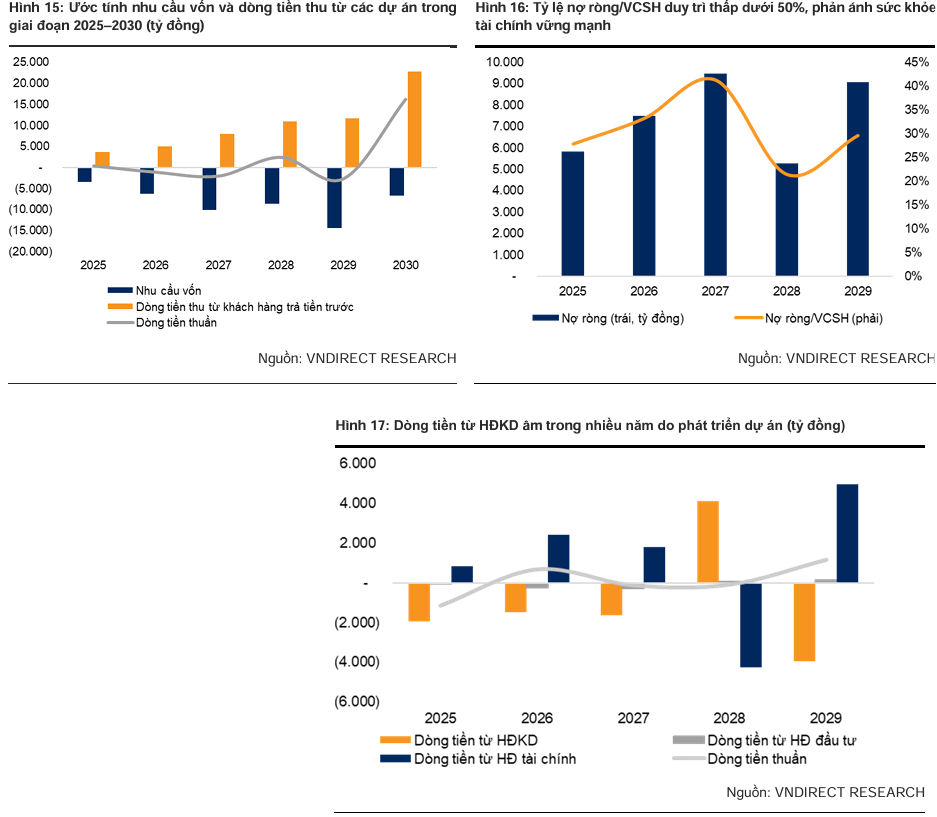

Sức khỏe tài chính vững chắc, danh mục dự án lớn: Tỷ lệ nợ ròng/vốn chủ sở hữu chỉ 0.3x, giúp KDH dễ dàng triển khai các dự án như Solina, KCN Lê Minh Xuân 2 và Tân Tạo. Tổng nhu cầu vốn giai đoạn 2025–2029 là 42,800 tỷ đồng, phần lớn từ vốn chủ sở hữu và khách hàng trả trước.

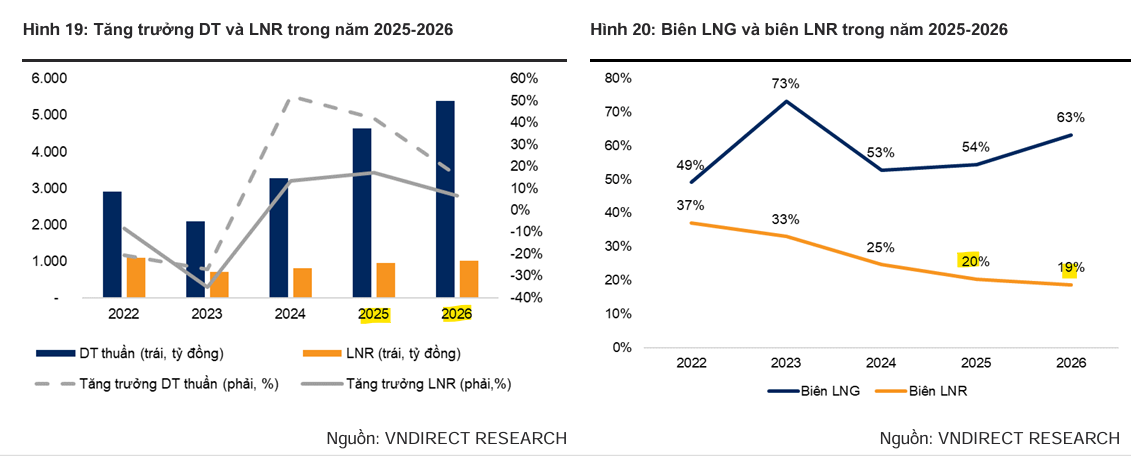

Theo VNDirect, KDH được kỳ vọng sẽ tăng trưởng mạnh mẽ trong giai đoạn 2025-2026, với doanh thu dự kiến tăng 42% trong năm 2025 và 16% trong năm 2026, trong khi lợi nhuận ròng tăng lần lượt 17% và 7%. Biên lợi nhuận gộp cũng được dự báo sẽ cải thiện nhờ sự đóng góp chính của các sản phẩm có biên lợi nhuận cao thuộc dự án Gladia. Sức khỏe tài chính vững chắc với tỷ lệ nợ ròng/vốn chủ sở hữu thấp sẽ đảm bảo khả năng triển khai các dự án trọng điểm trong bối cảnh thị trường thuận lợi.

Gladia là động lực tăng trưởng giai đoạn 2025–2026: dự kiến mở bán vào tháng 9/2025 với giá bán trung bình khoảng 230 triệu đồng/m²

Gladia, dự án mới được ra mắt vào tháng 7, sẽ là động lực tăng trưởng chính trong năm 2025 và 2026. Dự án này được đánh giá cao nhờ vị trí đắc địa, pháp lý minh bạch và việc được cấp chứng nhận BCA Green Mark (tiêu chuẩn đô thị xanh) , cho phép KDH bán sản phẩm với mức giá cao hơn. Việc phần lớn các căn thấp tầng đã hoàn thiện cũng giúp việc bàn giao và ghi nhận doanh thu diễn ra nhanh chóng.

VNDirect dự báo Gladia sẽ đóng góp 63%/100% DT, tương ứng 2,900 tỷ/5,400tỷ đồng và 65%/100% LNR, tương ứng 617 tỷ/1,300 tỷ đồng trong 2025/26.

Dự án gồm 226 căn thấp tầng và 600 căn cao tầng. Với sản phẩm thấp tầng, KDH thường hoàn thiện xây dựng trước khi mở bán, thay vì mở bán ngay từ giai đoạn mới xong phần móng như nhiều dự án khác. Cách làm này mang lại lợi ích rõ rệt cho người mua khi họ có thể dùng chính tài sản đã hoàn thiện để thế chấp vay ngân hàng, trong khi chỉ cần thanh toán trước một phần giá trị (30-50%).

Ngược lại, ở những dự án mở bán khi mới hoàn tất móng, việc vay vốn khó khăn hơn do ngân hàng phải dựa vào hợp đồng mua bán, hồ sơ pháp lý và uy tín chủ đầu tư, hay có thể yêu cầu thêm tài sản bảo đảm khác. Ngoài ra, người mua tại Gladia cũng có thể dọn vào ở ngay sau khi mua thay vì chờ tiến độ xây dựng.

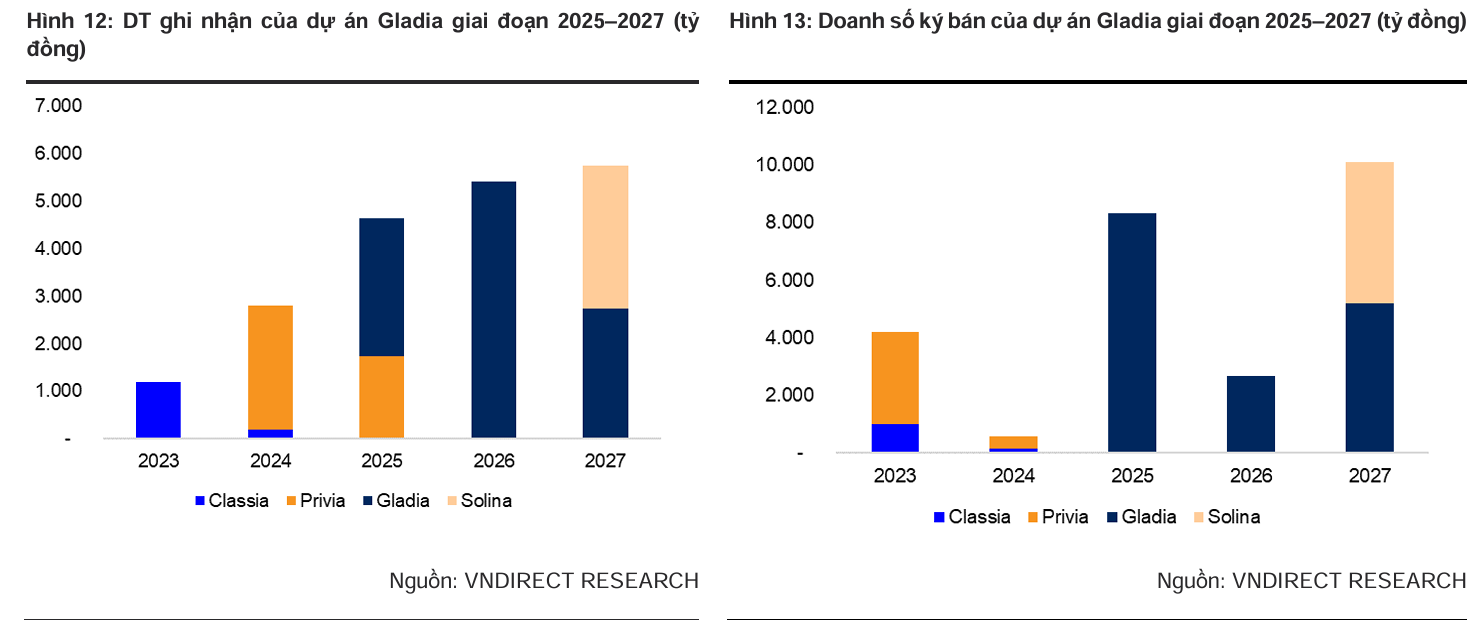

Giai đoạn 1 cho phân khu thấp tầng đã gần như hoàn thiện và dự kiến mở bán vào tháng 9/2025 với giá bán trung bình khoảng 230 triệu đồng/m². Nhu cầu mua rất mạnh, thể hiện qua 150 lượt booking (tương đương 66% tổng số căn) tính đến giữa tháng 8/2025.

Với nguồn cung thấp tầng đang khan hiếm tại TP.HCM, vị trí đắc địa, pháp lý minh bạch cùng uy tín và năng lực bán hàng của KDH và Keppel, kỳ vọng toàn bộ sản phẩm thấp tầng sẽ được tiêu thụ trong năm 2025, mang lại DT khoảng 2,400 tỷ đồng trong năm 2025 và 5,600 tỷ đồng trong năm 2026.

Giai đoạn 2 cho phân khu cao tầng dự kiến khởi công vào đầu năm 2026 và mở bán từ Q3/26, với nguồn vốn chủ yếu bằng dòng tiền đến từ khách hàng mua trả tiền cho phân khúc thấp tầng giai đoạn 1. Doanh thu được ghi nhận trong giai đoạn 2027–2029, ước đạt khoảng 7,100 tỷ đồng, dựa trên giả định giá bán trung bình trên 100 triệu đồng/m².

KDH – Kỳ vọng tăng tốc từ quý IV nhờ mở bán và bàn giao dự án Gladia

Bên cạnh đó, KDH còn sở hữu một danh mục dự án lớn hỗ trợ tăng trưởng dài hạn. Sau Gladia, dự án Solina và KCN Lê Minh Xuân 2 sẽ bắt đầu được triển khai và ghi nhận doanh thu từ năm 2027. Về dài hạn, dự án Tân Tạo với quy mô 329 ha được kỳ vọng sẽ trở thành động lực tăng trưởng then chốt, cùng với các dự án Phong Phú 2 và Bình Trưng Đông.

VNDirect cũng lưu ý rằng thị trường bất động sản đang trong giai đoạn hồi phục, được hỗ trợ bởi các chính sách vĩ mô thuận lợi, đặc biệt là mặt bằng lãi suất hấp dẫn. Điều này không chỉ kích thích nhu cầu mua nhà mà còn tạo cơ hội để KDH được định giá lại về mức P/B hợp lý hơn so với mức trung bình lịch sử. Mặc dù chi phí đất tăng do khung giá đất mới có hiệu lực từ tháng 10/2024, KDH có thể giảm thiểu áp lực này nhờ lợi thế mật độ xây dựng thấp tại hầu hết các dự án.

KDH có sức khỏe tài chính vững chắc bảo đảm khả năng triển khai dự án. VNDirect ước tính tổng nhu cầu vốn cho giai đoạn 2025–2029 vào khoảng 42,800 tỷ đồng, trong đó chỉ 11,600 tỷ đồng từ vốn vay. Với phần lớn nguồn vốn đến từ VCSH và khách hàng trả trước, KDH có đủ dư địa để giữ tỷ lệ nợ ròng/VCSH dưới 50%. Nhờ đó, công ty duy trì được cơ cấu tài chính lành mạnh, giảm thiểu áp lực tài chính.

Định giá và khuyến nghị

VNDirect duy trì khuyến nghị KHẢ QUAN với tiềm năng tăng giá 24.8% cho giá mục tiêu một năm là 41,800 đồng (nâng nhẹ từ mức 41,300 đồng). P/B kỳ vọng hiện tại là 1.6 lần, thấp hơn đáng kể so với mức trung bình 5 năm (2.x), cho thấy dư địa tăng giá hấp dẫn.

Từ năm 2024, P/B của KDH nhìn chung dao động quanh mức trung bình 5 năm (ngoại trừ giai đoạn bị ảnh hưởng bởi thuế đối ứng). Hiện tại, cả ngành BĐS nói chung và KDH nói riêng đang bước vào giai đoạn phục hồi, được hỗ trợ bởi cải cách pháp lý giúp đẩy nhanh tiến độ dự án, bối cảnh vĩ mô thuận lợi, đặc biệt là mặt bằng lãi suất ưu đãi kích thích nhu cầu BĐS. Song song đó, quỹ đất khan hiếm tại TP.HCM – nơi nhu cầu vẫn bền vững – là yếu tố giữ giá nhà ở ở mức cao.

Sở hữu danh mục dự án có khả năng tạo tăng trưởng mạnh mẽ, VNDirect cho rằng KDH xứng đáng được giao dịch ở mức P/B cao hơn mức trung bình lịch sử – trên 2.x. Theo đó, VNDirect đặt mục tiêu P/B cho năm 2025 ở mức 2.2x, phù hợp với quan điểm này.

Trước đó, KBSV đưa ra giá mục tiêu 39,800đ/cp dựa trên kỳ vọng LNST- CĐTS năm 2025 đạt 913 tỷ; và năm 2026 đạt 1,031 tỷ.

Gladia thế chân The Privia – KDH bước vào đường đua bất động sản Thủ Đức

So sánh quan điểm VNDirect và KBSV về KDH

Trên đồ thị, RS của KDH là 81, cao hơn của NLG (RS=62) TCH (RS= 78) và thấp hơn các leader DXG (RS=92), PDR (RS=87), DIG (RS=90), HDC (RS=89).

Elibook Team cho rằng, nhà đầu tư có thể mua lại vị thế KDH ở vùng giá hỗ trợ mạnh 33,000 sau khi đã chốt lãi hồi đầu tháng 8.