Phân tích Doanh Nghiệp

CTG: dự báo lạc quan dựa trên nền tảng tăng trưởng bền vững

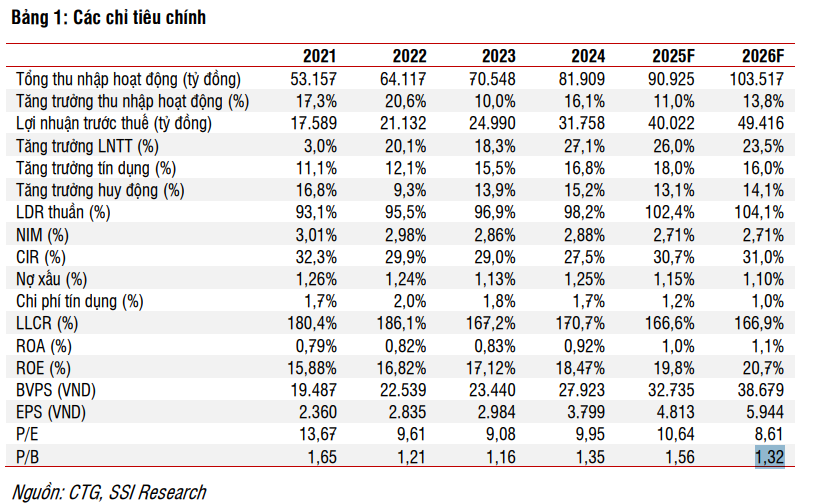

SSI hạ khuyến nghị CTG xuống Khả quan (từ Mua) với giá mục tiêu 1 năm là 63,800 đồng/cổ phiếu, tương đương tiềm năng tăng giá là 24.6%, với kỳ vọng sự cải thiện liên tục về các yếu tố cơ bản của CTG — ROE cao, chất lượng tài sản tốt hơn, chi phí dự phòng thấp hơn, NIM ổn định và tăng trưởng lợi nhuận bền vững, sẽ tiếp tục hỗ trợ cho định giá của cổ phiếu.

- Lợi nhuận trước thuế được điều chỉnh lên 40,022 tỷ đồng năm 2025 (tăng 26.0% YoY) và 49,416 tỷ đồng năm 2026 (tăng 23.5%), nhờ chi phí tín dụng giảm từ 1.7% xuống còn 1.23% và 1.00% cùng với tổng thu nhập hoạt động đạt lần lượt 90,925 tỷ và 103,517 tỷ đồng.

- Việc đa dạng hóa nguồn thu giúp thu nhập ngoài lãi chiếm 25% tổng thu nhập lãi thuần, trong đó phí bảo lãnh tăng 24.1%, phí thanh toán tăng 43.8 % và dịch vụ tư vấn tăng 11.8 %. Cho vay dành cho SME tăng 12.2 % và tín dụng “xanh” tăng 7 % YoY, góp phần mở rộng thị trường và nâng cao chất lượng tài sản.

- Quyết định thoái vốn VietinBank Tower bổ sung thanh khoản và củng cố khả năng chi trả cổ tức 44.6% vốn điều lệ trong Q4/2025–Q1/2026, tạo đà cho CAR vượt 10% và tăng trưởng tín dụng bền vững giai đoạn 2026–2027.

Động lực ngắn hạn từ thoái vốn VietinBank Tower

Theo SSI, CTG đang tìm kiếm đối tác để chuyển nhượng dự án VietinBank Tower tại Ciputra kể từ tháng 7/2025. SSI đánh giá khoản lợi nhuận phát sinh từ thương vụ này sẽ không đáng kể đối với dự báo năm 2025, nhưng việc thoái vốn sẽ bổ sung thanh khoản và củng cố khả năng chi trả cổ tức tổng cộng 44.6% vốn điều lệ trong Q4/2025–Q1/2026.

Cụ thể:

Dự án VietinBank Tower, khởi công từ năm 2010 tại khu đô thị Ciputra, quận Tây Hồ, Hà Nội, là một trong những công trình biểu tượng của VietinBank với tổng mức đầu tư dự kiến hơn 10,000 tỷ đồng. Công trình gồm hai tòa tháp: tòa 68 tầng (văn phòng) và tòa 48 tầng (khách sạn), tổng diện tích sàn khoảng 300,000 m2.

Đa dạng hóa nguồn thu & mở rộng tín dụng

Thu nhập ngoài lãi tiếp tục là động lực chính, chiếm gần 25% thu nhập lãi thuần với phí bảo lãnh tăng 24.1% YoY, phí thanh toán tăng 43.8% YoY và dịch vụ tư vấn tăng 11.8% YoY

Trong 6T2025, tín dụng cho khối SME và lĩnh vực xanh tăng trưởng mạnh: cho vay sản xuất–chế biến chế tạo +7%, thương mại–dịch vụ +12.2% và cho vay hộ gia đình +23.3% YoY. CTG cũng triển khai các sản phẩm tín dụng xanh hỗ trợ dự án công nghệ sạch, giúp cải thiện hệ số ESG và mở rộng nguồn thu phí liên quan.

Chương trình số hóa và tự động hóa quy trình giúp duy trì CIR ở mức 28–31%, trong khi tỷ lệ CASA ổn định ở 24.9%, giảm chi phí huy động.

CTG dự kiến chia cổ tức tổng cộng 44.6% vốn điều lệ trong Q4/2025–Q1/2026, đồng thời sử dụng nguồn lợi nhuận giữ lại để nâng CAR trên 10%, tạo nền tảng cho tăng trưởng tín dụng bền vững giai đoạn 2026–2027.

Định giá & Khuyến nghị

SSI (22.09.2025) hạ khuyến nghị xuống Khả quan (từ Mua), với giá mục tiêu đặt ra là 63,800 đồng (upside 24.6%).

Theo đó, SSI nâng dự báo lợi nhuận trước thuế của VietinBank từ mức 31,758 tỷ đồng năm 2024 lên 40,022 tỷ đồng năm 2025, tương đương tăng 26.0%, rồi tiếp tục đạt 49,416 tỷ đồng năm 2026, tăng 23.5%

Chi phí tín dụng được kỳ vọng giảm từ 1.7% xuống còn 1.23% năm 2025 và 1.00% năm 2026 khi CTG kiểm soát tốt nợ xấu quanh mức 1.15–1.10%, trong khi thu nhập ngoài lãi, đến từ các dịch vụ bảo hiểm, thanh toán và kinh doanh ngoại hối – dự kiến đưa tổng thu nhập hoạt động lên 90,925 tỷ đồng năm 2025 và 103,517 tỷ đồng năm 2026.

Các yếu tố thúc đẩy ngắn hạn đến từ lợi nhuận Q3/2025 tích cực, việc thực hiện kế hoạch chia cổ tức và khả năng ghi nhận thu nhập bất thường từ việc bán tòa VietinBank Tower tại Ciputra.

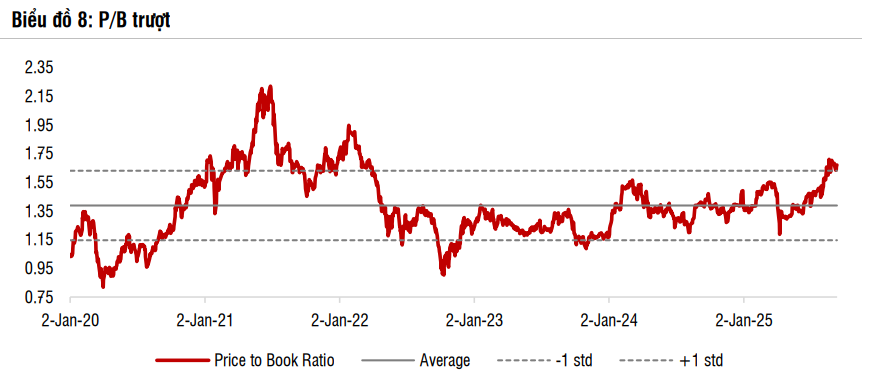

Theo SSI, những yếu tố tích cực này sẽ giúp CTG được định giá cao hơn, lên mức P/B mục tiêu là 1.65x. CTG hiện đang giao dịch ở mức P/B trượt là 1.66x và P/B dự phóng năm 2026 là 1.32x — cao hơn mức trung bình 5 năm là 1.39x và gần mức +1 độ lệch chuẩn.

Trên biểu đồ kỹ thuật, CTG có RS=87, mức hoạt động tốt trên thị trường. Hiện tại, CTG đang tìm về vùng hỗ trợ ngắn hạn quanh giá 48,000 đồng, khả năng CTG còn sẽ tích lũy quanh giá này trước khi xác nhận xu hướng rõ ràng, giúp MA50 ngày có thể đi lên kịp đỡ giá cho cổ phiếu. Đối với nhóm ngân hàng, admin không khuyến nghị Mua mới, chỉ mua bổ sung vị thế nếu hợp khẩu vị.

Bàng so sánh khuyến nghị của các CTCK

| CTCK | Ngày báo cáo | Khuyến nghị | Giá mục tiêu | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) |

|---|---|---|---|---|---|

| KBSV | 21/08/2025 | Trung lập (hạ từ Mua) | 52,100 VND/CP | +3.1% (so với giá ngày 21.8.2025) | Duy trì mức P/B dự phóng 2025 ở mức 1.6x tương đương độ lệch chuẩn +1 trung bình P/B 5 năm của CTG dựa trên triển vọng tăng trưởng tín dụng cao, chất lượng tài sản vẫn được kiểm soát tốt trong khi NIM se chịu sức ep trong nửa cuối năm nhưng sẽ có sự hỗ trợ thanh khoản từ phía NHNN. |

| VDSC (Rồng Việt) | 09/2025 | MUA (duy trì) | 60,500 VND/CP | +20.0% (so với 50,600 VND, giá đóng cửa 11/09/2025) | Nâng định giá P/B mục tiêu 1.65x (dịch GTSS sang 2026F); dự phóng NIM 2026F ~2.7%, tín dụng 2025F 17.8%; chi phí dự phòng giảm; chưa phản ánh khả năng bán VietinBank Tower (có thể mang về ~5 nghìn tỷ LNTT 2026F). |

| SSI Research | 22/09/2025 | Khả quan | 63,800 VND/CP | +24.6% (so với 51,200 VND, giá ngày 19/09/2025) | LNTT dự báo +26% 2025, +23.5% 2026; ROE ~20% trung hạn; catalysts ngắn hạn: KQ Q3 tích cực, kế hoạch cổ tức, khả năng ghi nhận thu nhập từ bán VietinBank Tower. |

| Shinhan Securities Vietnam (SSV) | 09/09/2025 | MUA | 60,000 VND/CP | +21.0% (so với 49,600 VND) | Tái cơ cấu nguồn thu: thu nhập ngoài lãi tăng ~40% YoY, thu phí 24.7% tổng thu; CIR <30% nhờ số hoá; chất lượng tài sản vững (NPL 1.26%, LLR ~80%); NIM ~2.71%, ROE ~21%. |