Phân tích Doanh Nghiệp

HPG: Dung Quất 02 đóng góp đáng kể vào sản lượng, lợi nhuận quý 3 dự đoán tăng 40% yoy lên mức 4,200 tỷ

VDSC đã đưa ra khuyến nghị TÍCH LŨY đối với cổ phiếu HPG, với mức giá mục tiêu 32,900 đồng/cổ phiếu. Quan điểm tích cực này dựa trên sự phục hồi mạnh mẽ của kết quả kinh doanh, đặc biệt là sự đóng góp từ Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 (DQ2).

Dung Quất 2 thúc đẩy tăng trưởng mạnh mẽ: Lò cao số 2 vận hành từ tháng 9/2025 giúp sản lượng HRC tăng 62% YoY trong quý 3, đóng góp lớn vào lợi nhuận dự kiến 4,200 tỷ đồng (+40% YoY).

- Chính sách thuế chống bán phá giá tạo lợi thế cạnh tranh: Việc điều tra hành vi lẩn tránh thuế với HRC khổ rộng nhập khẩu từ Trung Quốc giúp HPG tăng thị phần nội địa từ 8% lên 27% chỉ trong 9 tháng.

Định giá hấp dẫn, khuyến nghị tích cực từ các CTCK: VDSC, KBSV và HSC đều đưa ra khuyến nghị “TÍCH LŨY” hoặc “MUA”, với giá mục tiêu từ 32,900 đến 37,900 đồng/cp, kỳ vọng lợi nhuận kép 22% giai đoạn 2025–2028

Triển vọng quý 3/2025 và dài hạn

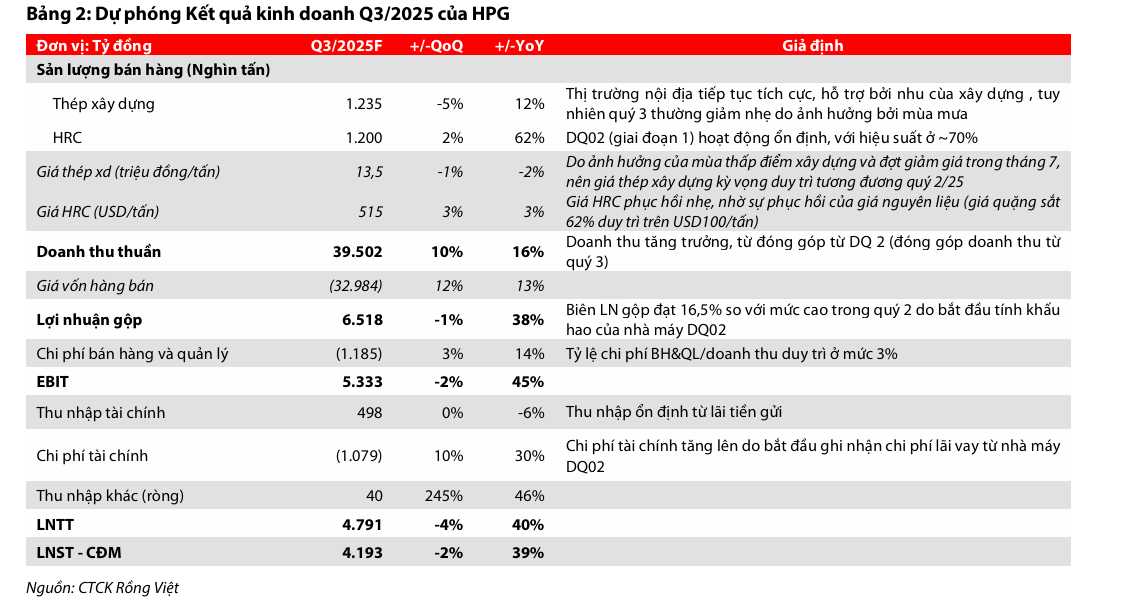

VDSC kỳ vọng HPG sẽ tiếp tục duy trì đà tăng trưởng trong quý 3/2025. Mặc dù sản lượng thép xây dựng có thể giảm nhẹ do yếu tố mùa vụ, sản lượng HRC được dự báo sẽ tăng 62% so với cùng kỳ. Điều này giúp doanh thu và lợi nhuận của HPG tiếp tục tăng trưởng lần lượt là 16% và 39% so với cùng kỳ năm 2024, tương ứng 39,502 tỷ và 4,193 tỷ đồng.

Về dài hạn, VDSC tin rằng HPG có thể đạt mức tăng trưởng lợi nhuận kép 22% trong giai đoạn 2025-2028 nhờ ba yếu tố chính:

- Thuế chống bán phá giá: Chính sách áp thuế chống bán phá giá đối với thép cán nóng nhập khẩu từ Trung Quốc sẽ giúp HPG lấy lại thị phần tại thị trường nội địa.

- Mở rộng quy mô: Việc hoàn thành và đưa vào hoạt động toàn bộ nhà máy DQ2 với công suất 5.6 triệu tấn/năm sẽ củng cố vị thế dẫn đầu của HPG.

- Tối ưu hóa chuỗi giá trị: HPG sẽ tối ưu chi phí nguyên liệu nhờ chuỗi giá trị sản xuất dài, từ quặng đến thành phẩm.

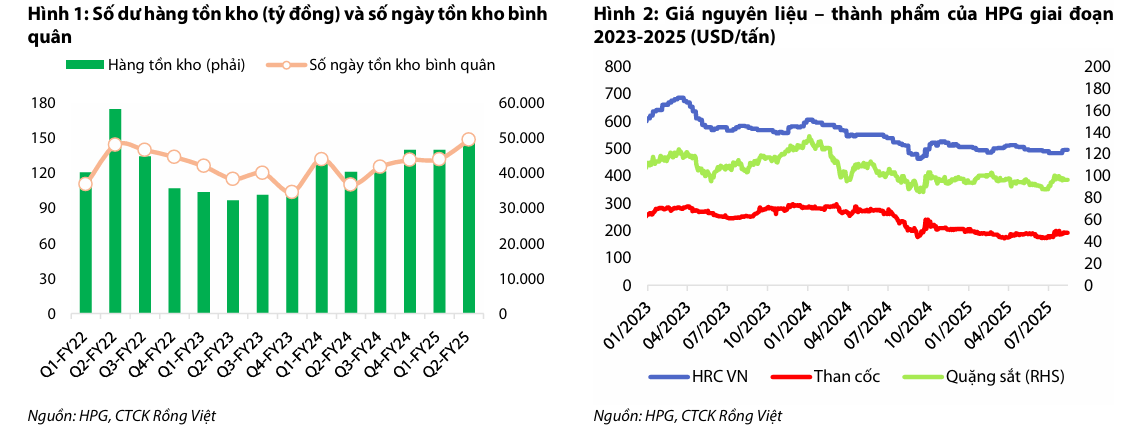

Trong quý 2/2025, mặc dù doanh thu sụt giảm nhẹ so với cùng kỳ, lợi nhuận sau thuế của HPG vẫn tăng trưởng 27%, đạt 4,265 tỷ đồng. Đây là một kết quả tích cực nhờ vào việc biên lợi nhuận gộp được mở rộng, đạt 18.4%. Sự cải thiện này đến từ việc giá nguyên liệu đầu vào (quặng sắt, than cốc) giảm trong khi giá bán thành phẩm được duy trì ổn định.

Đáng chú ý, sản lượng tiêu thụ thép xây dựng vẫn ổn định, trong khi sản lượng HRC tăng trưởng mạnh mẽ sau khi nhà máy DQ2 đi vào hoạt động với hiệu suất khoảng 70%. VDSC cũng lưu ý rằng giá trị hàng tồn kho của HPG vẫn ở mức cao, cho thấy công ty đang tích trữ nguyên liệu để chuẩn bị cho hoạt động của nhà máy DQ2 khi cả hai giai đoạn đi vào vận hành ổn định.

Điều tra hành vi lẩn tránh thuế chống bán phá giá (CBPG) đối với thép cán nóng (HRC) khổ rộng nhập khẩu từ Trung Quốc.

HPG được kỳ vọng hưởng lợi từ động thái gần đây của Bộ Công Thương trong việc điều tra hành vi lẩn tránh thuế chống bán phá giá (CBPG) đối với thép cán nóng (HRC) khổ rộng nhập khẩu từ Trung Quốc.

Từ tháng 3/2025, Bộ Công Thương đã áp thuế CBPG đối với HRC có chiều rộng dưới 1,880 mm từ Trung Quốc. Nhờ chính sách này, sản lượng HRC nhập khẩu từ Trung Quốc đã giảm 36.3% trong 7 tháng đầu năm 2025.

Tuy nhiên, HSC phát hiện rằng sản lượng HRC khổ rộng (từ 1,880mm đến 2,300mm) nhập khẩu từ Trung Quốc lại tăng vọt, gấp 19 lần so với cùng kỳ. Hành vi này được xem là một hình thức lẩn tránh thuế CBPG, làm giảm hiệu quả của các biện pháp phòng vệ thương mại.

Ngày 18/9/2025, Cục Phòng vệ thương mại đã xác nhận hồ sơ điều tra hành vi lẩn tránh thuế là hợp lệ và sẽ trình Bộ Công Thương xem xét khởi xướng điều tra.

HSC tin rằng việc áp thuế bổ sung đối với HRC khổ rộng sẽ mang lại lợi ích lớn cho các nhà sản xuất HRC trong nước, đặc biệt là HPG.

- Tăng thị phần: Nhờ chính sách bảo hộ, thị phần HRC của HPG tại Việt Nam đã tăng mạnh, từ mức chỉ 8% vào tháng 10/2024 lên 27% vào tháng 7/2025.

- Mở rộng công suất: Với việc đưa lò cao số 2 của Khu liên hợp gang thép Dung Quất 2 vào vận hành từ tháng 9/2025, HPG sẽ nâng tổng công suất HRC lên 9 triệu tấn/năm. Sự kết hợp giữa chính sách bảo hộ và việc mở rộng công suất sẽ củng cố vị thế dẫn đầu của HPG trên thị trường nội địa.

- Dự báo: HSC dự báo HPG sẽ tiếp tục giành thêm thị phần HRC và duy trì đà tăng trưởng mạnh mẽ trong thời gian tới.

Định giá và khuyến nghị

VDSC (22.9.2025) đưa ra giá mục tiêu 32,900 đồng/cổ phiếu cho HPG. Mức giá này cao hơn 16% so với giá mục tiêu đưa ra vào tháng 5/2025.

Với mức cổ tức tiền mặt kỳ vọng là 500 đồng/cổ phiếu, tổng mức sinh lời kỳ vọng là 18%. Do đó, VDSC đã đưa ra khuyến nghị TÍCH LŨY cho HPG.

KBSV (15.9.2025) cho rằng định giá này vẫn còn hấp dẫn và xác định giá trị hợp lý của HPG là 35,300 đồng/cổ phiếu.

HPG: Lò cao số 2 của nhà máy Dung Quất 2 hưởng lợi từ chu kỳ tăng giá mới của HRC.

Trước đó, HSC (11.9.2025) đã đưa ra khuyến nghị MUA VÀO đối với cổ phiếu Hòa Phát (HPG) và duy trì giá mục tiêu 37,900 đồng/cổ phiếu.

HPG: Lợi nhuận thuần nửa cuối năm 2025 của HPG dự kiến đạt 9,800 tỷ đồng, tăng 68% so với cùng kỳ

Bảng tóm tắt quan điểm của các công ty chứng khoán