Phân tích Doanh Nghiệp

GAS: Hoàn nhập dự phòng và cơ hội mới từ Campuchia. Tham vọng lớn từ các dự án LNG.

KBSV đã đưa ra khuyến nghị MUA đối với cổ phiếu GAS, với mức giá mục tiêu 73,300 đồng/cổ phiếu. Luận điểm chính của KBSV dựa vào việc GAS ghi nhận lợi nhuận tăng trưởng mạnh mẽ trong quý 2 nhờ hoàn nhập dự phòng, cùng với những triển vọng tích cực từ thị trường Campuchia và các dự án khí mới từ mỏ Nam Du – U Minh.

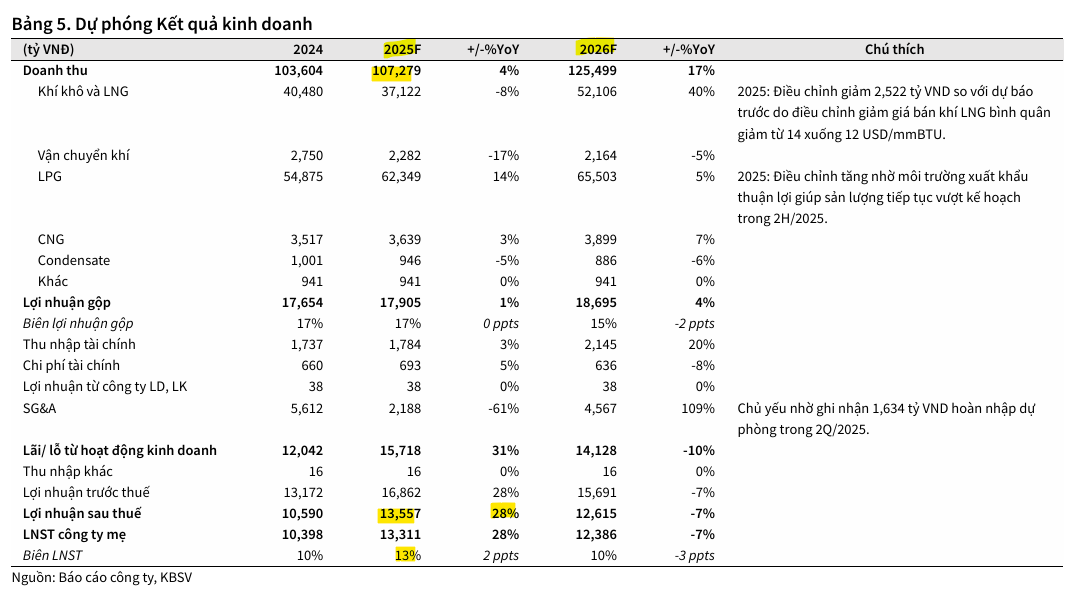

Lợi nhuận quý 2 tăng mạnh nhờ hoàn nhập dự phòng: GAS ghi nhận lợi nhuận sau thuế tăng 43% YoY, đạt 4,748 tỷ đồng, nhờ cải thiện khả năng thanh toán của các nhà máy điện khí và tăng trưởng xuất khẩu LPG.

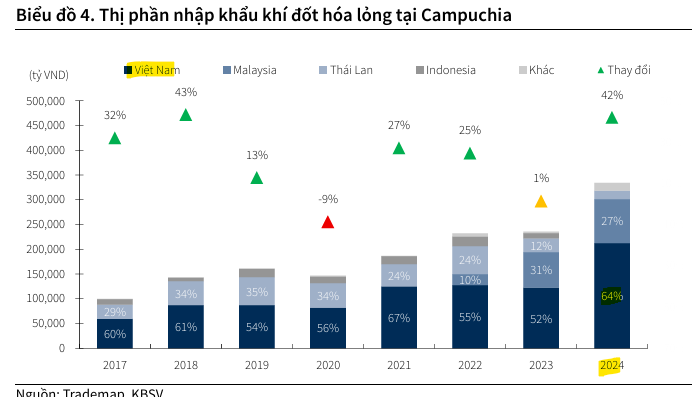

- Cơ hội mở rộng thị phần tại Campuchia và nguồn khí mới: GAS hưởng lợi từ việc Campuchia cấm nhập LPG từ Thái Lan, giúp thị phần dự kiến tăng lên 69%. Đồng thời, dự án Nam Du – U Minh bổ sung 3 tỷ Sm³ khí mỗi năm, hỗ trợ tổ máy Cà Mau 1&2.

Đầu tư hạ tầng LNG quy mô lớn, thúc đẩy tăng trưởng dài hạn: PVGAS lên kế hoạch đầu tư 65 nghìn tỷ đồng giai đoạn 2026–2030 cho các dự án LNG, với kỳ vọng doanh thu LNG chiếm 39% tổng doanh thu vào năm 2029, so với chỉ 3.6% năm 2024.

Triển vọng tăng trưởng từ các thị trường mới và dự án khí

KBSV đánh giá cao tiềm năng tăng trưởng của GAS trong thời gian tới nhờ các yếu tố sau:

Cơ hội tại Campuchia: Việc Campuchia cấm nhập khẩu LPG từ Thái Lan tạo ra một cơ hội lớn để GAS gia tăng thị phần. Với vị thế là nhà cung cấp chính và chuỗi cung ứng hoàn thiện, KBSV ước tính thị phần của GAS tại Campuchia có thể tăng lên 69%. Điều này giúp điều chỉnh tăng 13% dự phóng doanh thu mảng LPG của GAS trong năm 2025.

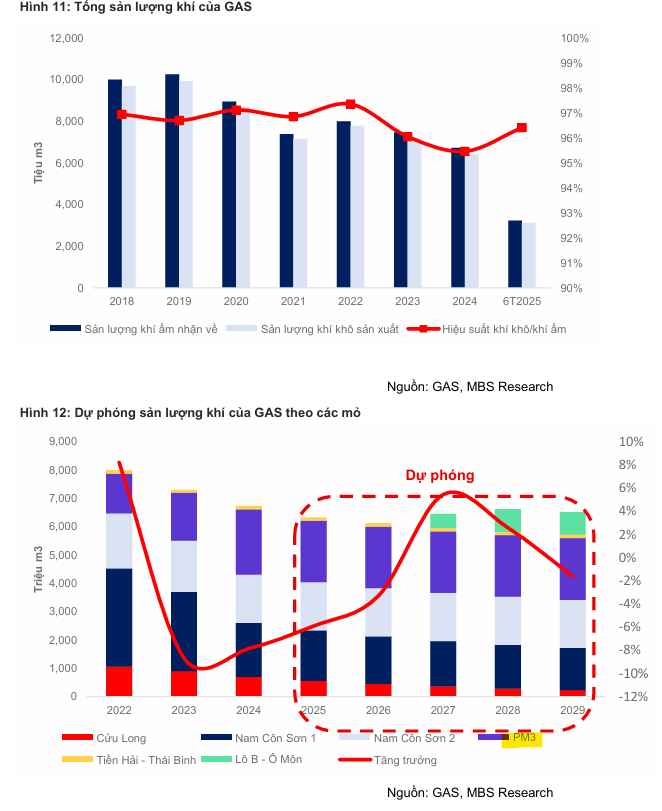

Dự án khí Nam Du – U Minh: GAS đã hoàn tất ký kết hợp đồng vận chuyển khí từ mỏ Nam Du – U Minh, bổ sung thêm nguồn cung khí cho các nhà máy điện khu vực Tây Nam Bộ. KBSV ước tính sản lượng vận chuyển khí từ dự án này sẽ tăng thêm 10% so với sản lượng hiện tại, góp phần bù đắp cho sự sụt giảm sản lượng từ các mỏ cũ.

Trong năm 2025, PVGAS đặt mục tiêu hoàn tất ký kết hợp đồng mua bán khí với các mỏ PM3-CAA và Nam Du – U Minh để vận chuyển khí khô đến cụm công nghiệp Cà Mau, phục vụ tổ máy Cà Mau 1&2. Sản lượng khí cam kết từ mỏ ND-UM khoảng 3 tỷ Sm³ mỗi năm, chiếm 11% sản lượng khí toàn mỏ. Giai đoạn 2027–2032, sản lượng vận chuyển từ ND-UM dự kiến tăng 10% mỗi năm, với giá cước tương đương PM3-CAA nhờ dùng chung hạ tầng.

Kết hợp với Lô B – Ô Môn, doanh thu vận chuyển khí của PVGAS giai đoạn 2027–2030 có thể tăng từ 1,939 tỷ lên 8,655 tỷ đồng, đạt tốc độ tăng trưởng kép 45%.

Trong quý 2/2025, mặc dù doanh thu của GAS đi ngang, nhưng lợi nhuận sau thuế lại tăng trưởng ấn tượng 43% so với cùng kỳ, đạt 4,748 tỷ đồng. Kết quả này chủ yếu đến từ hai yếu tố:

- Tăng trưởng sản lượng LPG: Sản lượng xuất khẩu của mảng LPG tăng mạnh, bù đắp cho sự sụt giảm sản lượng khí cung cấp cho các nhà máy điện (do thủy điện được huy động thay thế).

- Hoàn nhập dự phòng: GAS đã ghi nhận khoản hoàn nhập dự phòng trị giá 1,634 tỷ đồng nhờ khả năng thanh toán của các nhà máy điện khí được cải thiện. Điều này giúp giảm đáng kể giá trị nợ xấu và tránh các chi phí trích lập dự phòng trong tương lai.

Lũy kế nửa đầu năm 2025, GAS đã hoàn thành 89% kế hoạch lợi nhuận cả năm, cho thấy hiệu quả kinh doanh rất tích cực.

Nguồn cung khí mới: Hỗ trợ hoạt động cốt lõi

Trong bối cảnh các mỏ khí cũ đang suy giảm sản lượng, MBS nhấn mạnh tầm quan trọng của các dự án thượng nguồn mới.

Sư Tử Trắng và Lô B – Ô Môn: MBS kỳ vọng các dự án này sẽ bắt đầu cung cấp khí từ năm 2026 và 2027, bù đắp sự thiếu hụt và đảm bảo nguồn cung cho các nhà máy điện khí. MBS cũng lưu ý rằng GAS đang đẩy mạnh đầu tư vào đường ống dẫn khí Lô B – Ô Môn, cho thấy tiến độ khả quan của dự án.

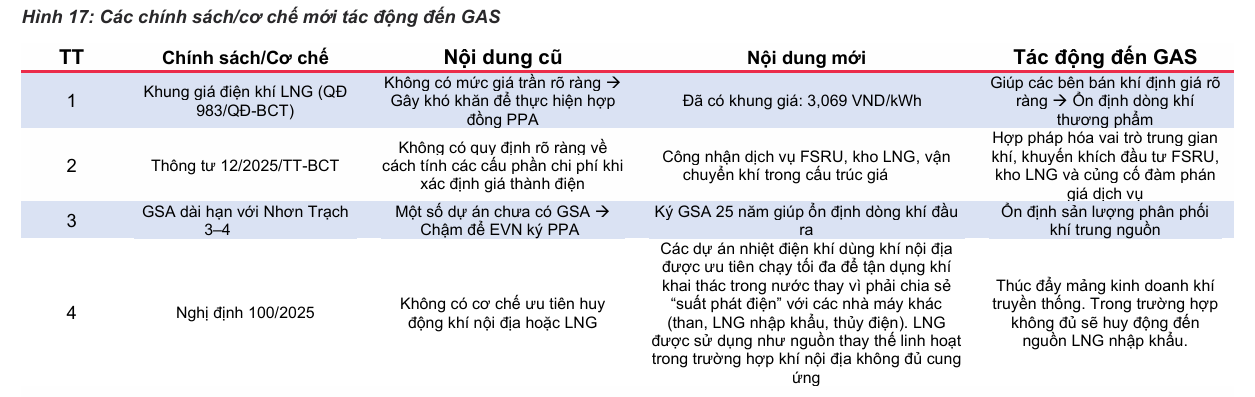

Ưu tiên khí nội địa: Các chính sách mới của chính phủ cũng sẽ hỗ trợ GAS bằng cách ưu tiên huy động tối đa khí nội địa, giúp công ty dễ dàng tiêu thụ nguồn khí này hơn.

MBS dự phóng sản lượng khí nhận về năm 2025/2026 lần lượt là 6,329 và 6,119 triệu m3, giảm 5.9%/3.3% yoy, trước khi bắt đầu hồi phục nhẹ từ năm 2027 nhờ luồng khí tiếp nhận từ Lô B Ô Môn.

Mục tiêu đầu tư hạ tầng LNG đầy tham vọng của PVGAS

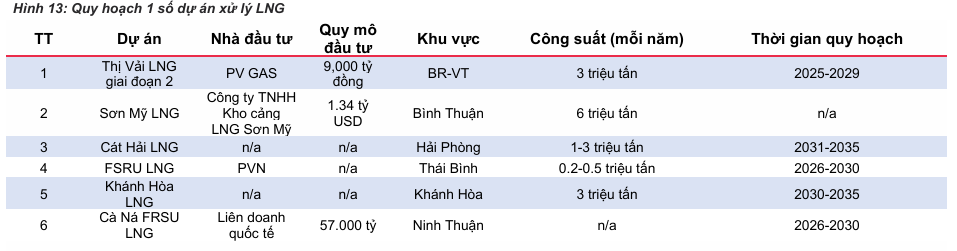

PVGAS vừa công bố kế hoạch đầu tư xây dựng cơ bản giai đoạn 2026–2030 với tổng vốn lên tới 65 nghìn tỷ đồng, trải rộng từ phát triển mỏ khí mới (thượng nguồn), xây dựng hệ thống kho cảng LNG và đường ống dẫn khí (trung nguồn), đến các dự án điện khí/LNG (hạ nguồn).

Kế hoạch này có quy mô tương đương 80% tổng tài sản hiện tại của GAS, trong khi dòng tiền kinh doanh chỉ đáp ứng được 15–20% nhu cầu vốn, cho thấy khả năng doanh nghiệp sẽ phải huy động thêm vốn để triển khai các dự án đầy tham vọng này.

Trong bối cảnh cả nước chỉ có 1 trung tâm xử lý LNG là kho LNG Thị Vải với sản lượng xử lý ~1 triệu tấn LNG/năm, việc đưa vào hoạt động các kho cảng LNG mới là cấp thiết.

Vào tháng 5/2025, GAS đã chính thức phê duyệt dự án đầu tư mở rộng, nâng công suất kho chứa LNG Thị Vải lên 3 triệu tấn/năm và dự kiến sẽ hoàn thành vào 2029. Bộ Công Thương đã thông báo kết quả thẩm định FS cho dự án Kho cảng nhập khẩu LNG Sơn Mỹ, dự kiến sẽ đồng bộ với tiến độ dự án các nhà máy điện Sơn Mỹ.

Mới đây, dự án Nhà máy Nhiệt điện LNG Quảng Trạch II tại Quảng Trị, với tổng vốn đầu tư hơn 52,000 tỷ đồng và công suất 1,500 MW, dự kiến khởi công vào cuối năm 2025 và hoàn thành vào năm 2030. Dự án sử dụng khí hóa lỏng (LNG) nhằm giảm phát thải và bảo vệ môi trường, đồng thời xây dựng hạ tầng gồm bến cập tàu và bồn chứa LNG quy mô lớn. Sau khi vận hành, nhà máy sẽ đóng góp khoảng 9 tỷ kWh điện mỗi năm, nâng cao độ tin cậy cung cấp điện cho khu vực miền Trung.

Nghị định 100/2025 – thiết lập cơ chế đảm bảo tiêu thụ khí thiên nhiên khai thác trong nước, sẽ ưu tiên huy động đến mức tối đa khí nội địa nếu GAS có khả năng cung cấp dành cho các dự án nhiệt điện khi

MBS coi LNG là một trong những trụ cột chính của GAS trong tương lai. Theo Quy hoạch điện VIII (PDP8), Việt Nam có kế hoạch xây dựng nhiều nhà máy điện khí sử dụng LNG, mở ra cơ hội lớn cho GAS.

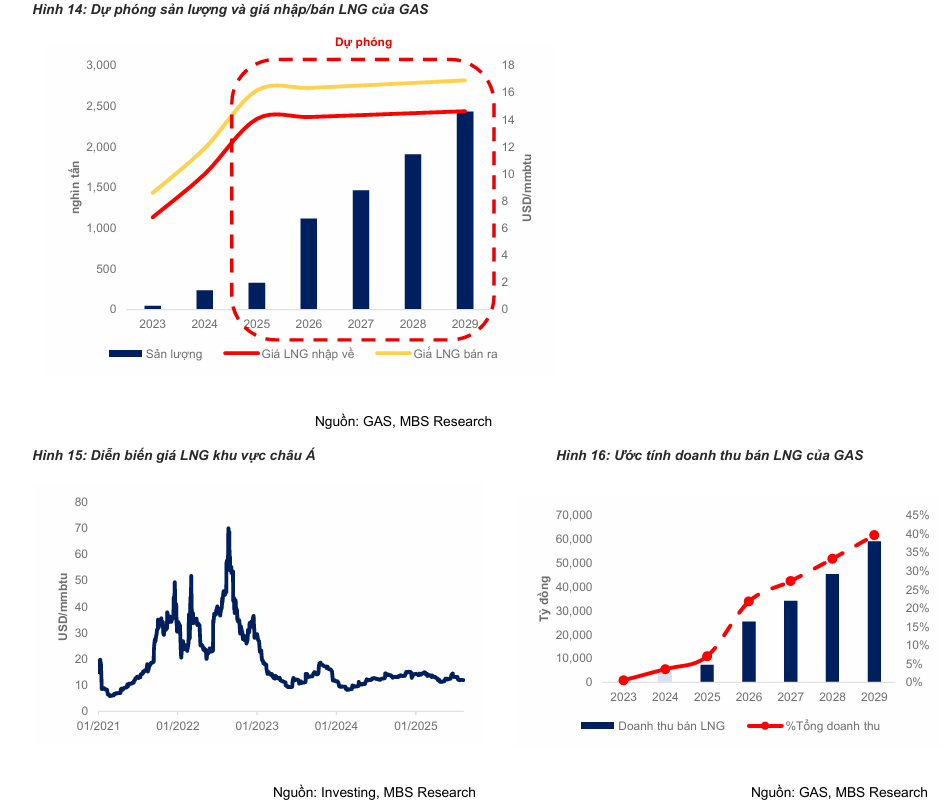

- Tiềm năng tăng trưởng: MBS dự phóng doanh thu từ bán LNG sẽ tăng trưởng mạnh mẽ, lên tới 247% trong năm 2026, khi các nhà máy điện Nhơn Trạch 3 & 4 đi vào hoạt động.

- Mở rộng hạ tầng: Để đáp ứng nhu cầu này, GAS đã phê duyệt dự án mở rộng kho cảng Thị Vải, nâng công suất lên 3 triệu tấn/năm và đang xúc tiến các dự án kho cảng LNG khác.

-

Đóng góp lớn vào doanh thu: MBS ước tính tỷ trọng doanh thu từ LNG có thể chiếm tới 39% tổng doanh thu của GAS vào năm 2029, so với chỉ khoảng 3.6% vào năm 2024. Kỳ vọng sản lượng LNG của GAS tới năm 2029 chủ yếu dùng để phục vụ cho 2 nhà máy điện Nhơn Trạch 3 và 4. Sản lượng LNG dự kiến phân phối từ GAS trong năm 2025/2026 lần lượt là 328 và 1,115 nghìn tấn (+39%/240% svck).

Định giá và khuyến nghị

Với việc giá cổ phiếu đã điều chỉnh và về mức hấp dẫn, KBSV tin rằng đây là thời điểm phù hợp để giải ngân.

KBSV (22.9.2025) đưa ra mức giá mục tiêu 73,300 đồng/cổ phiếu, tương ứng với tiềm năng tăng trưởng 17.3%. Mức P/B forward 2025 là 2.5 lần, phù hợp với tương quan lịch sử và triển vọng phục hồi của doanh nghiệp.

Trước đó, MBS (18.8.2025) cho rằng định giá hiện tại của doanh nghiệp đang ở mức hấp dẫn và đưa ra khuyến nghị Khả Quan và nâng 9.5% giá mục tiêu lên 84,900 đồng/cổ phiếu.

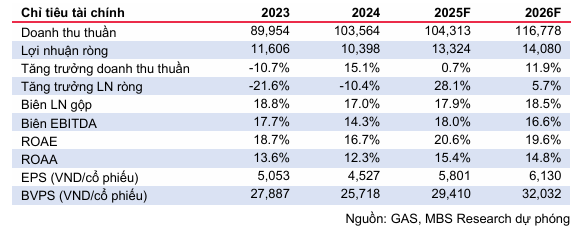

MBS kỳ vọng lợi nhuận ròng của GAS đạt mức 13,324 tỷ năm 2025 (+28.1% yoy) và 14,080 tỷ năm 2026 (+5.7% yoy đến từ khoản hoàn nhập dự phòng năm 2025 và đóng góp lớn dần từ mảng kinh doanh LNG.

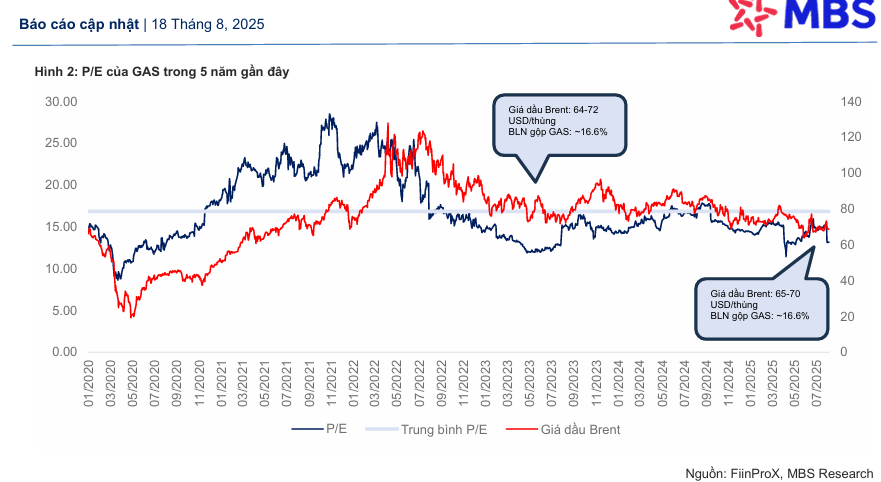

Giai đoạn tháng 04-07/2023 giá dầu Brent dao động trong biên độ 64-72 USD/thùng gần tương đương với giá dầu giai đoạn hiện tại, khi đó P/E của GAS vào khoảng 13 lần.

Bảng tóm tắt quan điểm của các công ty chứng khoán

| Tiêu chí | KBSV (22.9.2025) | MBS (18.8.2025) |

| Khuyến nghị | MUA | KHẢ QUAN |

| Giá mục tiêu | 73,300 VNĐ/cổ phiếu | 84,900 VNĐ/cổ phiếu |

| Luận điểm chính | – Lợi nhuận Q2 tăng nhờ hoàn nhập dự phòng. – Cơ hội từ thị trường Campuchia. – Nguồn cung khí mới từ Nam Du – U Minh. |

– Lợi nhuận Q2 tăng nhờ hoàn nhập dự phòng. – Kinh doanh LNG là trụ cột tăng trưởng. – – Luồng khí mới từ Lô B – Ô Môn và Sư Tử Trắng 2B. |

| Điểm nhấn khác biệt | Nhấn mạnh yếu tố ngắn hạn như cơ hội tăng thị phần LPG tại Campuchia. | Nhấn mạnh triển vọng dài hạn của mảng LNG và các dự án thượng nguồn lớn. |

Trên đồ thị, RS của GAS là 37, hoạt động khá yếu trên thị trường. Elibook Team đang tập trung khuyến nghị cho nhóm thượng nguồn như PVD và PVS.

Tuy nhiên, GAS đang có hỗ trợ mạnh ở vùng giá 61-62,000 đồng.