Phân tích Doanh Nghiệp

Điện Máy Xanh có doanh thu cao nhất hơn 3 năm giúp doanh thu tháng 8/2025 của MWG vượt dự báo.

Theo quan điểm của CTCP Chứng khoán TP.HCM (HSC), MWG đã có một tháng 8/2025 tích cực với doanh thu vượt dự báo. Không chỉ doanh thu của chuỗi TGDĐ & ĐMX đạt mức cao nhất kể từ tháng 6/2022, mà chuỗi Bách Hóa Xanh cũng có kết quả tích cực.

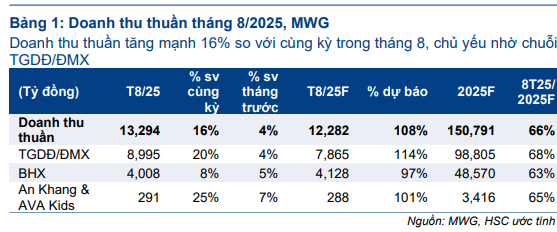

Doanh thu vượt kỳ vọng, lập đỉnh mới sau hơn 3 năm: MWG ghi nhận doanh thu tháng 8 đạt 13,294 tỷ đồng (+16% YoY), cao hơn 8% so với dự báo của HSC, nhờ chuỗi Thế Giới Di Động & Điện Máy Xanh đạt mức cao nhất kể từ tháng 6/2022.

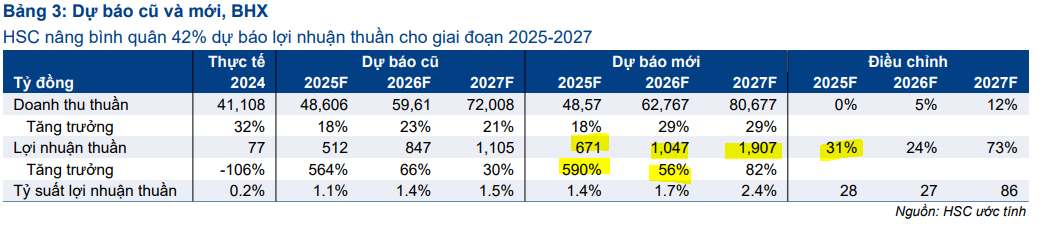

- Chuỗi Bách Hóa Xanh có lãi và mở rộng mạnh mẽ: Doanh thu BHX đạt 4,008 tỷ đồng (+8% YoY), với tất cả cửa hàng mới đều có lợi nhuận hoạt động dương. HSC nâng dự báo lợi nhuận BHX giai đoạn 2025–2027 thêm 42%, CAGR 170%.

iPhone 17 và chiến lược mới thúc đẩy tăng trưởng: Gần 95,000 đơn đặt cọc iPhone 17 trong 7 ngày đầu mở bán giúp kỳ vọng doanh thu quý 3 tăng mạnh. TGDĐ & ĐMX chuyển hướng từ cạnh tranh giá sang nâng cao trải nghiệm khách hàng.

Kết quả kinh doanh tháng 8 vượt kỳ vọng

MWG ghi nhận doanh thu thuần tháng 8 đạt 13,294 tỷ đồng, tăng 16% so với cùng kỳ, cao hơn 8% so với dự báo của HSC.

Động lực chính đến từ chuỗi Thế Giới Di Động & Điện Máy Xanh (TGDĐ & ĐMX), đạt doanh thu 8,995 tỷ đồng, tăng 20% so với cùng kỳ. Đáng chú ý, đây là tháng có doanh thu cao nhất của chuỗi này kể từ tháng 6/2022.

Chuỗi Bách Hóa Xanh (BHX) cũng có kết quả tích cực, với doanh thu đạt 4,008 tỷ đồng, tăng 8% so với cùng kỳ. Doanh thu bình quân mỗi cửa hàng cũng cải thiện, đạt 1.72 tỷ đồng.

Động lực tăng trưởng từ iPhone 17 và chuỗi BHX

HSC tin rằng đà tăng trưởng mạnh mẽ của MWG sẽ tiếp tục trong những tháng cuối năm, nhờ vào:

iPhone 17: Dòng sản phẩm này đã có màn ra mắt thành công, với gần 95,000 đơn đặt cọc chỉ sau 7 ngày mở bán, tăng 30% so với năm trước. Sự kiện này sẽ mang lại doanh thu đáng kể cho MWG trong quý 3/2025.

Chiến lược chuyển dịch: TGDĐ & ĐMX đang chuyển từ cạnh tranh giá sang tập trung vào trải nghiệm khách hàng, cung cấp sản phẩm độc quyền và dịch vụ trọn vòng đời.

Chuỗi Bách Hóa Xanh: Chuỗi này đã tìm thấy mô hình kinh doanh hiệu quả, với tất cả các cửa hàng mới đều ghi nhận lợi nhuận hoạt động dương. HSC kỳ vọng BHX sẽ tiếp tục mở rộng mạnh mẽ và cải thiện lợi nhuận trong những năm tới.

Nâng triển vọng lợi nhuận năm 2025

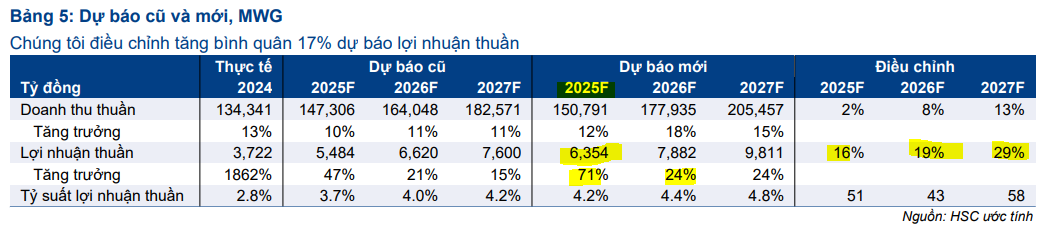

HSC (15.9.2025) đã điều chỉnh tăng 17% dự báo lợi nhuận thuần của MWG trong giai đoạn 2025-2027, với tốc độ tăng trưởng CAGR 3 năm đạt 38%. Dự báo doanh thu thuần năm 2025 đạt 150,791 tỷ đồng và lợi nhuận thuần đạt 6,354 tỷ đồng, tăng trưởng 71% so với năm trước.

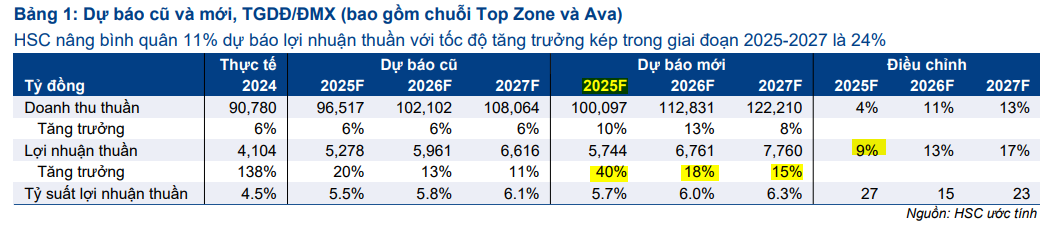

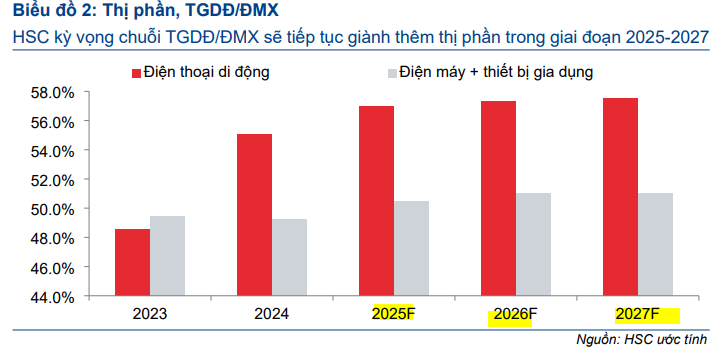

HSC tin rằng động lực tăng trưởng của chuỗi TGDD & ĐMX đến từ sự thay đổi chiến lược, tập trung vào việc nâng cao trải nghiệm khách hàng, cung cấp dải sản phẩm rộng, sản phẩm độc quyền và dịch vụ trọn đời, thay vì chỉ cạnh tranh về giá. HSC đã tăng 11% dự báo lợi nhuận thuần cho chuỗi này trong giai đoạn 2025-2027, với tốc độ tăng trưởng kép (CAGR) 3 năm đạt 24%.

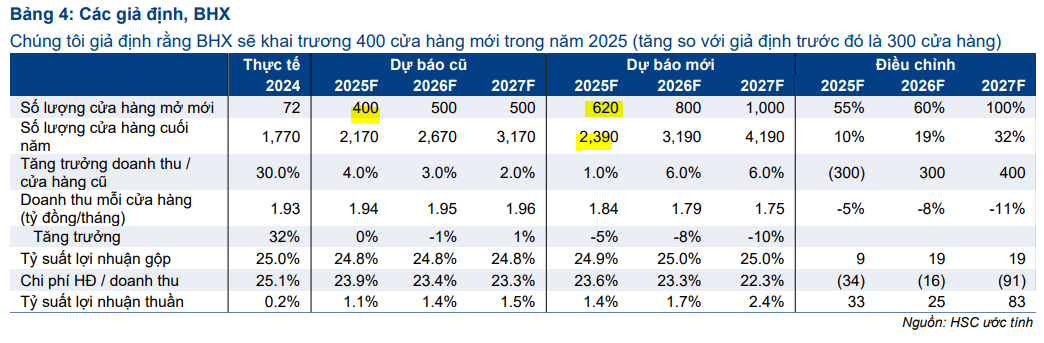

Điểm sáng lớn nhất trong bức tranh của MWG là chuỗi BHX. Từ quý 2/2024, BHX đã liên tục có lãi, với lợi nhuận thuần quý 2/2025 đạt 182 tỷ đồng. Điều đáng chú ý là lợi nhuận vẫn được duy trì mặc dù chuỗi đang đẩy mạnh mở mới 434 cửa hàng trong 7 tháng đầu năm 2025. Hiệu quả hoạt động đã cải thiện rõ rệt nhờ việc tối ưu hóa chi phí trên mỗi cửa hàng, chi phí logistics và chi phí đầu tư.

HSC nhận định BHX đã tìm thấy một mô hình kinh doanh có khả năng mở rộng và bền vững. HSC đã tăng mạnh 42% dự báo lợi nhuận thuần cho BHX trong giai đoạn 2025-2027, với tốc độ tăng trưởng CAGR 3 năm lên tới 170%.

MWG: BHX đẩy nhanh tốc độ mở cửa hàng lên 1,000 cửa hàng mỗi năm

Định giá và khuyến nghị

Mặc dù giá cổ phiếu đã tăng 25% trong 3 tháng qua, HSC vẫn duy trì khuyến nghị MUA đối với MWG. Mức P/E trượt dự phóng 1 năm là 15.8 lần, thấp hơn mức trung bình trong 3 năm qua.

Với triển vọng tích cực từ cả hai mảng kinh doanh chính, HSC (15.9.2025) nâng giá mục tiêu lên 94,800 đồng/cổ phiếu, tương đương tiềm năng tăng giá 25%.

Như vậy, HSC trở thành người lạc quan nhất về MWG.

MWG: Van tăng trưởng lợi nhuận BHX được mở sau khi “Trung Tiến” hiệu quả.

Trước đó, VCBS (12.8.2025) khuyến nghị MUA với giá mục tiêu 93,160 đồng/cp, dựa trên kỳ vọng tăng trưởng lợi nhuận sau thuế năm 2025 là 56.22% yoy, đạt 5,832 tỷ đồng.

Với chuỗi Bách Hóa Xanh đã có lãi và đang trong giai đoạn mở rộng nhanh chóng, MBS đánh giá cao MWG nhờ tốc độ tăng trưởng thị phần vững vàng và định giá còn hấp dẫn so với các doanh nghiệp cùng ngành trong khu vực. Giá mục tiêu được MBS (8.9.2025) đưa ra là 80,800 đồng dựa trên kỳ vọng lợi nhuận ròng tăng 56%, đạt 5,807 tỷ đồng.

MBS điểm tên MWG và MSN khi ngành bán lẻ vào sóng, và Hà Nội quyết tâm xóa bỏ chợ tạm

Bảng tóm tắt quan điểm của các công ty chứng khoán

| Tiêu chí | HSC (15.9.2025) | VDSC (11.9.2025) | MBS (8.9.2025) |

| Khuyến nghị | Mua vào | Nâng giá mục tiêu ngắn hạn | Khả quan |

| Giá mục tiêu | 94,800 VND/cổ phiếu | 87,100 VND/cổ phiếu | 80,800 VND/cổ phiếu |

| Quan điểm chung | Doanh thu tháng 8 tích cực, chuỗi TGDĐ & ĐMX phục hồi mạnh mẽ và BHX tìm thấy mô hình tăng trưởng bền vững. | BHX là “mũi giáo” mở van tăng trưởng lợi nhuận, nền tảng từ TGDĐ & ĐMX và đầu tư tài chính vững chắc. | Chính sách vĩ mô hỗ trợ bán lẻ hiện đại sẽ là động lực tăng trưởng lớn cho các chuỗi chuyên nghiệp. |

| Dự phóng Lợi nhuận 2025 | 6,354 tỷ VND (+71% YoY) | Tăng 21% dự báo so với trước. | 5,807 tỷ VND (+56% YoY) |

| Điểm nhấn khác biệt | Nhấn mạnh vào tăng trưởng doanh thu vượt kỳ vọng của TGDĐ & ĐMX và sự thành công của iPhone 17. | Đặc biệt nhấn mạnh vai trò của BHX như điểm nhấn tăng trưởng lợi nhuận, với lãi ròng ấn tượng trong Q2. | Nêu bật vai trò của các chính sách vĩ mô trong việc hỗ trợ các chuỗi bán lẻ hiện đại như MWG. |

Trên đồ thị, RS của MWG đạt 87 điểm, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Sóng bán lẻ xuất hiện dưới sự dẫn dắt của MWG và MSN khi sóng ngành ngân hàng, chứng khoán và bất động sản chững lại.

MWG đang bị kháng cự bởi vùng kháng cự làm tròn 80,000 đồng và đang lùi bước về EMA 21 ngày để tìm kiếm hỗ trợ. Elibook thích tìm kiếm điểm mua ở các vùng hỗ trợ mạnh hơn, ví dụ như MA50 ngày, đang ở mức giá 72-73,000 đồng, đồng thời là điểm breakout nền giá.

So với mục tiêu giá 90-95,000 đồng, thì vùng mua ở 72,000 mang đến tỷ lệ lợi nhuận/rủi ro tốt hơn.