Phân tích Doanh Nghiệp

MSN cũng “Trung Tiến”: Đẩy nhanh tốc độ mở mới cửa hàng WCM ở Nông Thôn và các tỉnh miền Trung

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV) và CTCP Chứng khoán Bảo Việt (BVSC), MSN đã có một nửa đầu năm 2025 đầy tích cực, với lợi nhuận tăng trưởng vượt kỳ vọng. Trong quý 2/2025, lợi nhuận ròng của MSN tăng mạnh 105% yoy, chủ yếu nhờ vào hiệu quả từ các mảng kinh doanh cốt lõi. KBSV đã đưa ra khuyến nghị MUA với mức giá mục tiêu 104,700 đồng/cổ phiếu, trong khi BVSC tiếp tục duy trì khuyến nghị OUTPERFOR với giá mục tiêu 106,000 đồng/cổ phiếu.

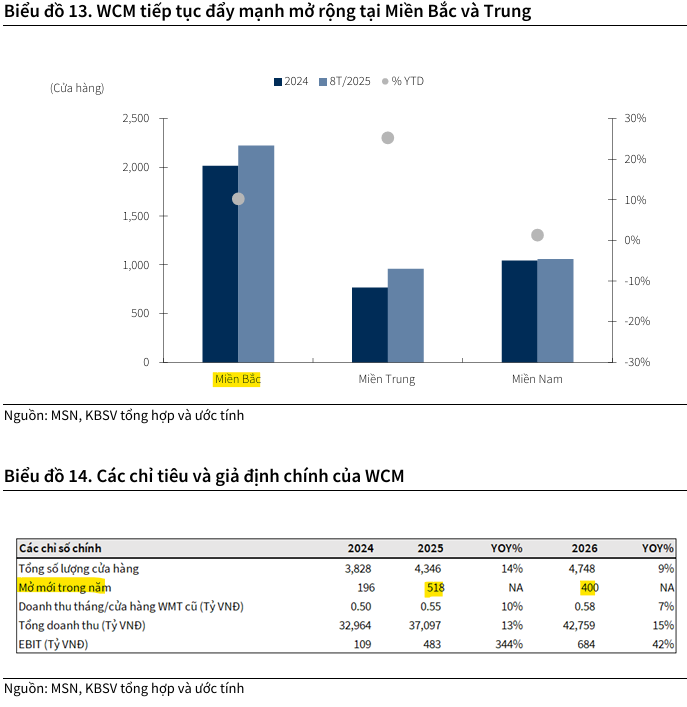

WCM mở rộng mạnh tại nông thôn và miền Trung: Trong 8 tháng đầu năm, MSN đã mở 415 cửa hàng mới, hoàn thành kế hoạch cơ sở năm. 75% số cửa hàng mới nằm ở nông thôn, với chi phí vận hành thấp và biên lợi nhuận cao, giúp EBIT nửa cuối năm dự kiến đạt 483 tỷ đồng.

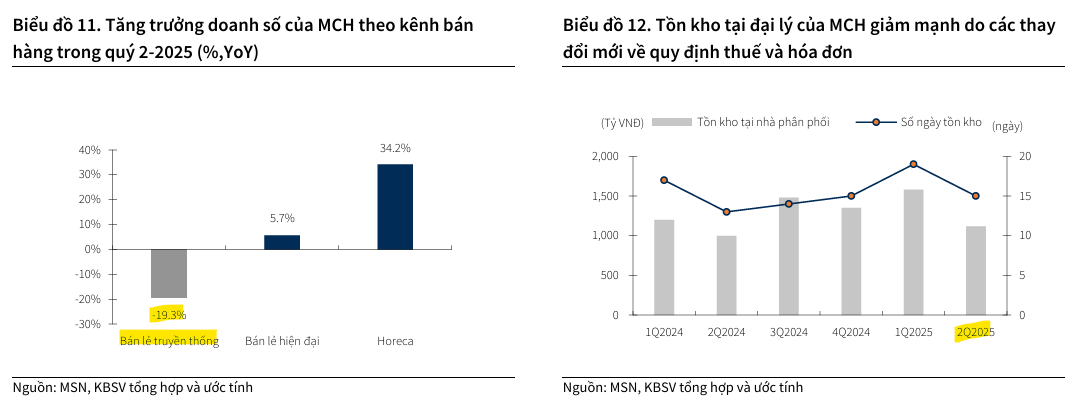

- Cải cách thuế tạo lợi thế cho bán lẻ hiện đại: Việc siết thuế hộ kinh doanh nhỏ khiến doanh thu kênh truyền thống giảm 19%, tạo dư địa tăng trưởng cho các chuỗi như WCM, đặc biệt trong bối cảnh chính quyền Hà Nội xóa bỏ chợ tự phát.

Lợi nhuận MSN tăng mạnh, được định giá hấp dẫn: LNST quý 2 tăng 105% YoY, nhờ tăng trưởng ở các mảng khai khoáng, thịt và bán lẻ. Các CTCK như KBSV và BVSC đều khuyến nghị MUA với giá mục tiêu từ 104,700 đến 106,000 đồng/cp.

Triển vọng tăng trưởng 2025-2026: Động lực tăng trưởng từ chính sách và thị trường

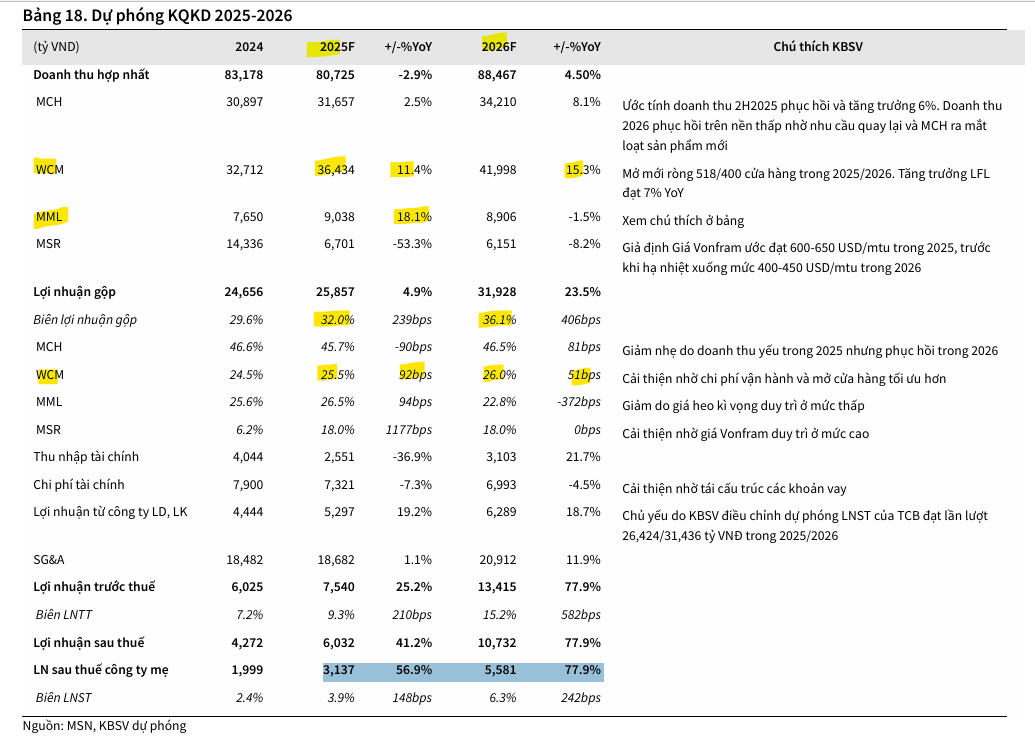

KBSV dự báo LNST-CĐTS năm 2025 của MSN tăng trưởng 56.9%yoy đạt 3,137 tỷ đồng, và tiếp tục tăng trưởng 77.9% trong năm 2026, đạt 5,581 tỷ đồng. Dự báo cho thấy WCM (Win Commerce) trở thành động lực tăng trưởng quan trọng của MSN trong hai năm tới.

KBSV chỉ ra một số yếu tố vĩ mô và nội tại sẽ thúc đẩy tăng trưởng của MSN trong thời gian tới như sau:

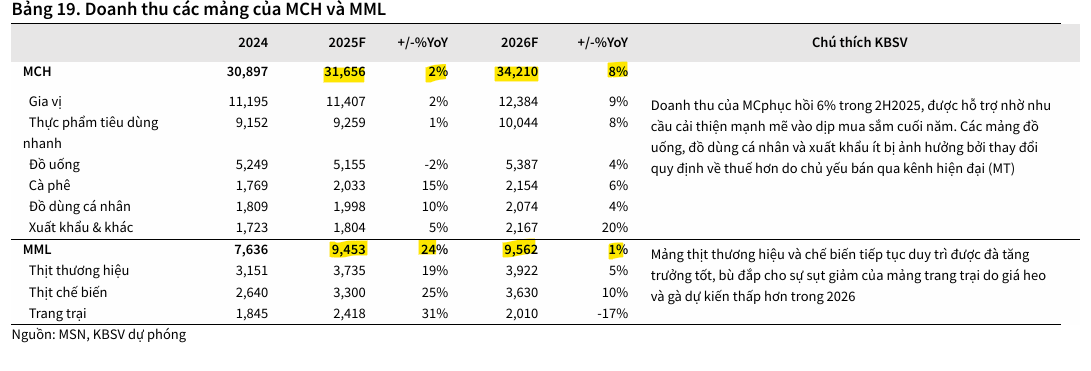

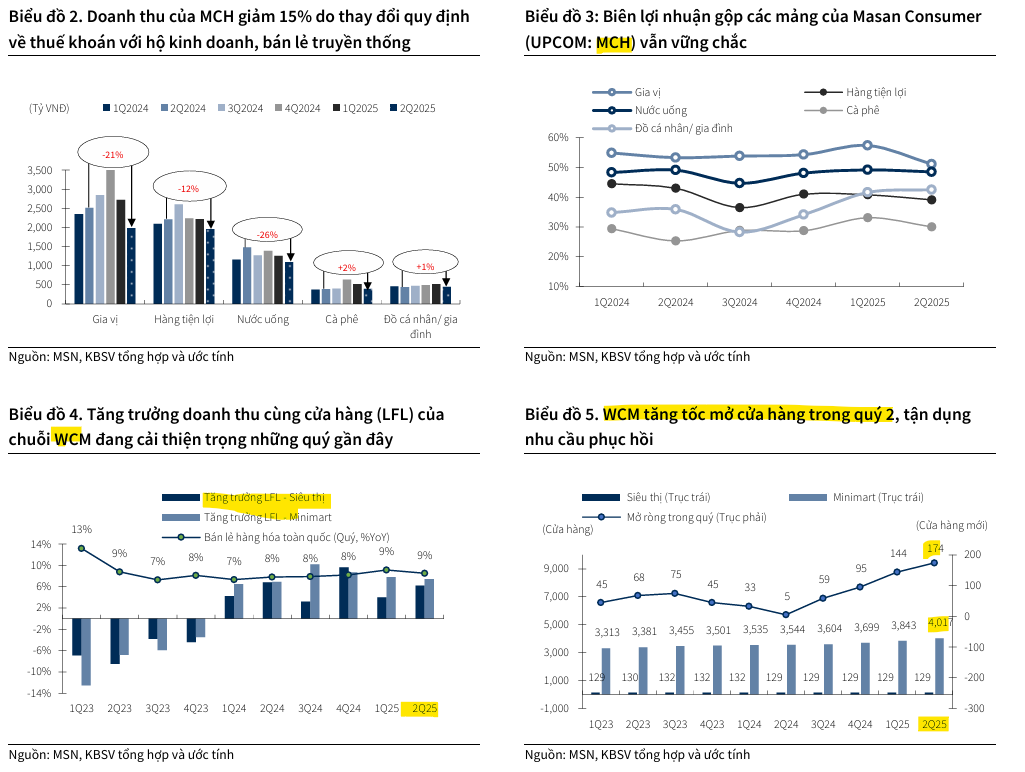

Cải cách thuế: Các quy định mới thắt chặt về thuế đối với hộ kinh doanh nhỏ lẻ sẽ ảnh hưởng tiêu cực đến kênh truyền thống nhưng lại tạo lợi thế cho các chuỗi bán lẻ hiện đại như Wincommerce. Trong quý 2, nhà nước siết thuế hộ kinh doanh nhỏ, yêu cầu kết nối tài khoản ngân hàng và dùng hóa đơn điện tử, khiến thuế tăng gần 4 lần. Điều này ảnh hưởng nặng đến hơn 37,000 hộ có biên lợi nhuận thấp, góp phần khiến doanh thu kênh GT (vốn chiếm 80% doanh thu) của MCH giảm 19%. Các sản phẩm truyền thống như gia vị và mì ăn liền sụt giảm mạnh, doanh nghiệp kỳ vọng phục hồi nhẹ trong quý 3 và rõ hơn vào quý 4.

Thị trường bán lẻ hiện đại: Các chính sách mới của chính quyền Hà Nội nhằm xóa bỏ các chợ tự phát sẽ thúc đẩy xu hướng tiêu dùng hiện đại, mang lại dư địa tăng trưởng lớn cho WCM. Với 80% thị phần bán lẻ vẫn ở các kênh truyền thống, các nhà bán lẻ hiện đại có quy mô lớn và bài bản như Wincommerce còn rất nhiều dư địa để phát triển với tốc độ tăng trưởng ở mức cao.

MBS điểm tên MWG và MSN khi ngành bán lẻ vào sóng, và Hà Nội quyết tâm xóa bỏ chợ tạm

WCM tích cực mở rộng mạnh mẽ với mô hình nông thôn và các tỉnh miền Trung. WCM đã mở ròng 318 cửa hàng trong nửa đầu năm, nâng tổng số lên 4,017, tăng 13% so với cùng kỳ. Tính đến tháng 8, số cửa hàng mới đạt 415, hoàn thành kế hoạch cơ sở năm. 75% cửa hàng mới nằm ở nông thôn, chủ yếu tại miền Trung, với chi phí vận hành thấp và tập trung vào hàng tiêu dùng nhanh. MSN kỳ vọng đây là mô hình có biên lợi nhuận cao, giúp EBIT nửa cuối năm tăng lên 1.4%, đạt 483 tỷ đồng nhờ mùa tiêu dùng cuối năm.

Tăng mức giảm trừ gia cảnh: Mới đây, Bộ Tài chính đề xuất trình phương án nâng mức giảm trừ gia cảnh cho người nộp thuế từ 11 triệu đồng mỗi tháng lên 15.5 triệu và người phụ thuộc từ 4.4 triệu lên 6.2 triệu đồng, chủ yếu nhằm phản ánh chính xác hơn về lạm phát và mức thu nhập hiện tại, so với quy định cũ từ 2020. Đề xuất này có thể kích thích chi tiêu của người dân, tạo động lực cho ngành bán lẻ tiêu dùng.

Giá Vonfram: Việc Trung Quốc hạn chế xuất khẩu kim loại quý hiếm đã đẩy giá Vonfram lên cao, giúp MSR cải thiện đáng kể lợi nhuận. KBSV dự phóng LNST của MSR đạt -96 tỷ đồng trong năm 2025, một sự cải thiện lớn so với mức lỗ năm trước.

BVSC đã điều chỉnh tăng 25% dự báo lợi nhuận cho năm 2025, lên mức 3,501 tỷ đồng, tăng trưởng 75.1% so với năm trước. BVSC cũng đưa ra dự báo sơ bộ cho năm 2026, với doanh thu đạt 92,475 tỷ đồng (+8.8% YoY) và lợi nhuận sau thuế đạt 4,396 tỷ đồng (+25.6% YoY).

Kết quả kinh doanh Q2/2025: Lợi nhuận công ty mẹ tăng 105%

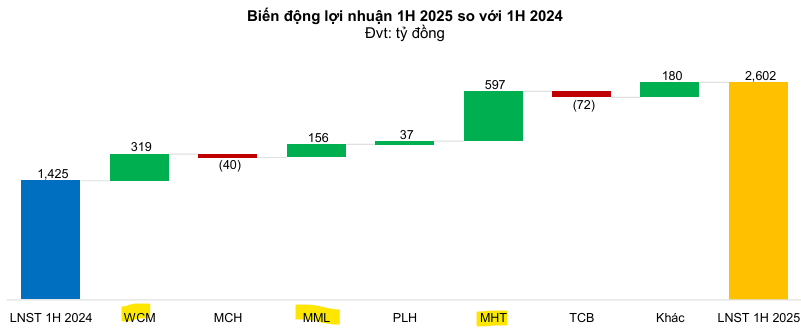

Trong quý 2/2025, lợi nhuận ròng của công ty mẹ MSN đã tăng 105% so với cùng kỳ, đạt 1,032 tỷ đồng. Sự tăng trưởng này đến từ sự cải thiện ở hầu hết các mảng kinh doanh:

Masan Consumer Holdings (MCH): Doanh thu sụt giảm 15% do ảnh hưởng từ việc thắt chặt quy định thuế với kênh bán hàng truyền thống. Tuy nhiên, KBSV kỳ vọng doanh thu sẽ phục hồi từ quý 3/2025.

Wincommerce (WCM): Chuỗi bán lẻ này tiếp tục mở rộng mạnh mẽ và ghi nhận biên lợi nhuận dương. KBSV dự phóng WCM sẽ đạt lợi nhuận EBIT lên tới 483 tỷ đồng trong năm nay.

Masan Resources (MSR): Mảng khai khoáng là điểm sáng lớn nhất, với lợi nhuận tăng mạnh nhờ việc Trung Quốc hạn chế xuất khẩu Vonfram, đẩy giá mặt hàng này lên cao.

Masan Meatlife (MML): Mảng thịt ghi nhận lợi nhuận tăng trưởng mạnh mẽ, đạt 243 tỷ đồng so với mức lỗ cùng kỳ.

Lũy kế 6 tháng đầu năm, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ của MSN đã tăng mạnh tới 134.9%, đạt 1,426 tỷ đồng. Động lực chính đến từ sự tăng trưởng ấn tượng của các công ty thành viên, bao gồm: WinCommerce (WCM) ghi nhận tăng trưởng hai chữ số cả về doanh thu và lợi nhuận EBITDA; Masan Meatlife (MML), Masan High-Tech Materials (MSR)và Phúc Long (PLH) tăng trưởng hai chữ số.

Định giá và khuyến nghị

KBSV (22.9.2025) xác định giá trị hợp lý của cổ phiếu MSN là 104,700 đồng/cổ phiếu, tương đương với tiềm năng tăng giá 25%.

BVSC (24.9.2025) cho rằng mức tăng giá cổ phiếu MSN từ đầu năm đến nay (15,7%) chưa phản ánh đầy đủ tiềm năng tăng trưởng lợi nhuận mạnh mẽ trong giai đoạn 2025-2026. BVSC xác định giá trị hợp lý của cổ phiếu là 106,000 đồng/cổ phần và tiếp tục duy trì khuyến nghị OUTPERFORM.

BVSC cũng chỉ ra những yếu tố khác có thể đóng vai trò là chất xúc tác quan trọng, thúc đẩy quá trình định giá lại cổ phiếu MSN, như khả năng nâng hạng thị trường và việc Masan Consumer chuyển sàn sang HOSE.

Bảng tóm tắt quan điểm của các công ty chứng khoán

Trên đồ thị, RS của MSN là 81, cùng với MWG đang đóng vai trò leader ngành bán lẻ.

Sau khi breakout mẫu hình Chiếc Cốc Tay Cầm, vượt qua điểm mua 79,800, MSN đang quay về kiểm tra lại điểm mua này và MA50 ngày. Đây là vùng hỗ trợ mạnh.