Phân tích Doanh Nghiệp

CTD: tối ưu hóa biên lợi nhuận là mục tiêu của ban lãnh đạo để thúc đẩy tăng trưởng

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), Coteccons (CTD) đã đạt được kết quả ấn tượng trong năm tài chính 2025 và có những động lực tăng trưởng mạnh mẽ trong tương lai.

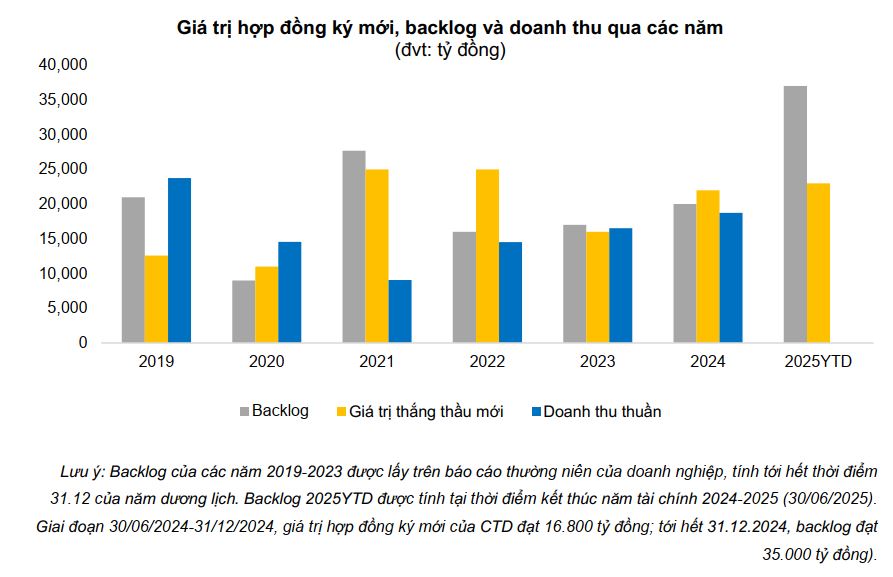

Hoàn thành kế hoạch lợi nhuận và sở hữu backlog kỷ lục: CTD ghi nhận doanh thu 24,867 tỷ đồng và lợi nhuận sau thuế 454 tỷ đồng trong năm tài chính 2025, hoàn thành 100% kế hoạch. Backlog cuối quý 1/2026 đạt 45,000–50,000 tỷ đồng, gấp gần 2 lần doanh thu năm 2024.

- Đa dạng hóa sang đầu tư công và tối ưu biên lợi nhuận: CTD trúng thầu các dự án lớn như sân bay Long Thành và cao tốc Gia Nghĩa – Chơn Thành. Biên lợi nhuận gộp dự kiến cải thiện lên 3.4%–4% nhờ tái cơ cấu Unicons và tối ưu chuỗi cung ứng.

Mở rộng thị trường và tiềm năng tăng giá cổ phiếu: CTD đã hoàn tất giấy phép hoạt động tại Mỹ, cho thấy tầm nhìn dài hạn. Các CTCK như KBSV và BVSC đều khuyến nghị MUA với giá mục tiêu 97,000–99,000 đồng/cp, kỳ vọng tăng giá 18–20%.

Tối ưu hóa biên lợi nhuận và triển vọng dài hạn

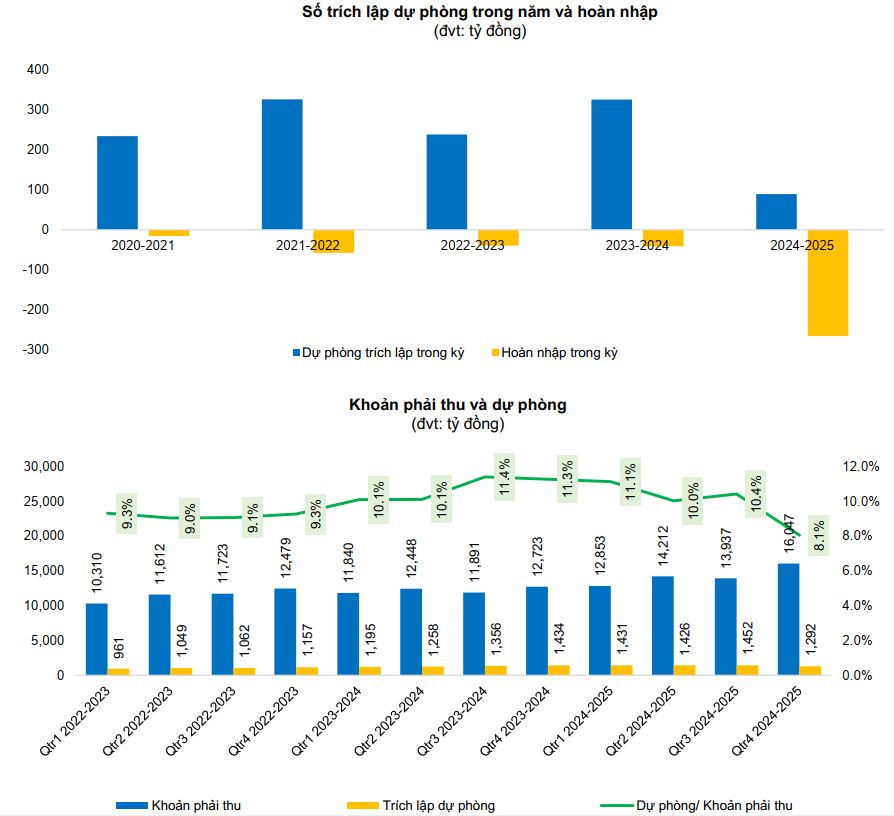

CTD đã ghi nhận doanh thu 24,867 tỷ VND và lợi nhuận sau thuế 454 tỷ VND, hoàn thành 100% kế hoạch lợi nhuận năm tài chính 2025. Kết quả này được hỗ trợ bởi việc hoàn nhập 160 tỷ VND chi phí dự phòng nợ xấu liên quan đến dự án Saigon Glory.

CTD có backlog (hợp đồng chờ thực hiện) ước tính đạt 45,000 – 50,000 tỷ VND vào cuối quý 1 năm tài chính 2026, tương đương gần 2 lần doanh thu của năm 2024. Backlog này chủ yếu đến từ các dự án dân dụng và hạ tầng, cho thấy vị thế dẫn đầu của CTD.

Bên cạnh các dự án dân dụng truyền thống, CTD đã trúng thầu hai gói lớn trong mảng đầu tư công tại sân bay Long Thành và cao tốc Gia Nghĩa – Chơn Thành. Mặc dù biên lợi nhuận thấp hơn, điều này cho thấy chiến lược đa dạng hóa và tận dụng nguồn việc từ chính sách thúc đẩy đầu tư công của Chính phủ.

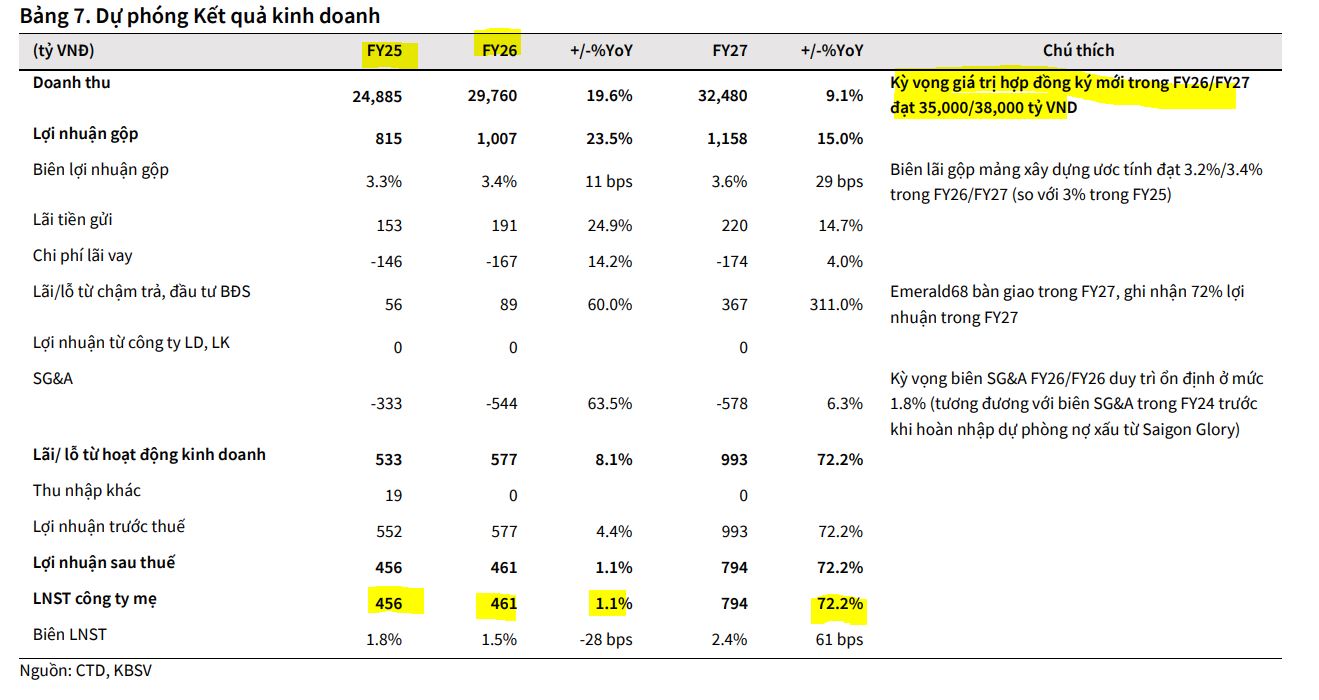

KBSV kỳ vọng backlog của CTD sẽ tiếp tục tăng trong giai đoạn 2026-2027, khi thị trường bất động sản phục hồi và nhiều dự án mới được khởi công. Theo đó, giá trị hợp đồng ký mới của CTD ước đạt 35,000/38,000 tỷ VND trong FY26/FY27, doanh thu đạt lần lượt 29,760/32,480 tỷ VND (+20%/9% YoY) dựa trên kỳ vọng giá trị hợp đồng ký mới từ các dự án đầu tư công tiếp tục gia tăng trong tương lai. Tỷ trọng backlog dân dụng, công nghiệp và hạ tầng của CTD tại Q1 FY26 đạt 65%/25%/10%.

BVSC dự báo doanh thu ghi nhận trong thời gian tới sẽ thiết lập một mức mới trên 30,000 tỷ đồng/năm.

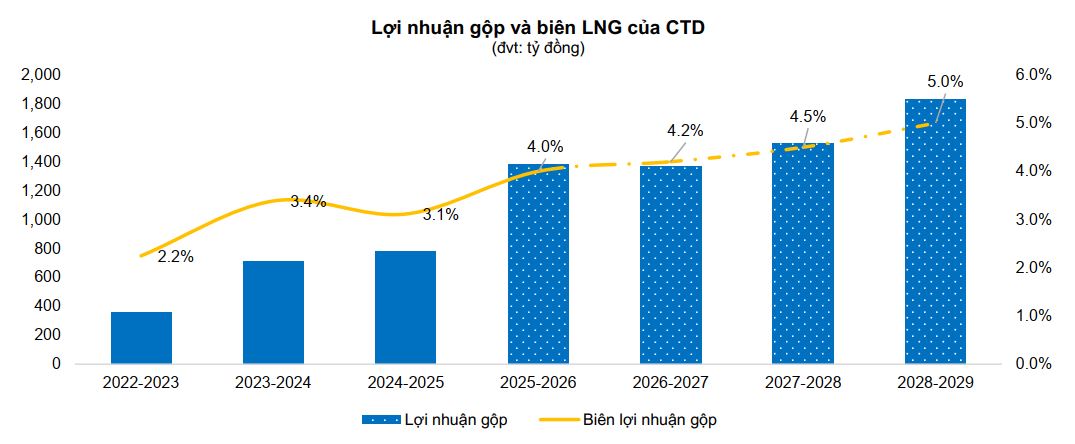

Mặc dù biên lãi gộp trong năm 2025 đạt 3.1%, thấp hơn kế hoạch ban đầu do chi phí nguyên vật liệu và cạnh tranh gia tăng, ban lãnh đạo CTD đã đặt mục tiêu tối ưu hóa biên lợi nhuận trong tương lai. Điều này sẽ được thực hiện thông qua việc tối ưu chuỗi cung ứng và tái cơ cấu công ty con Unicons.

KBSV ước tính biên lãi gộp sẽ đạt 3.4% và 3.6% trong năm tài chính 2026 và 2027.

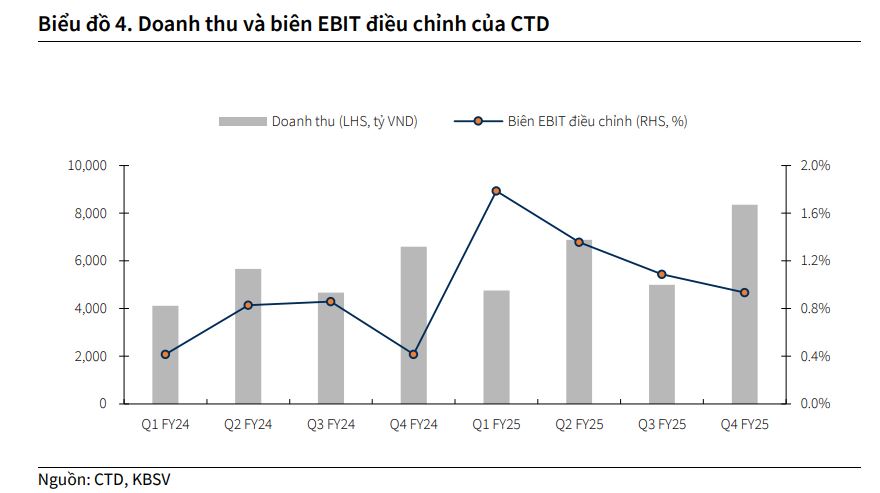

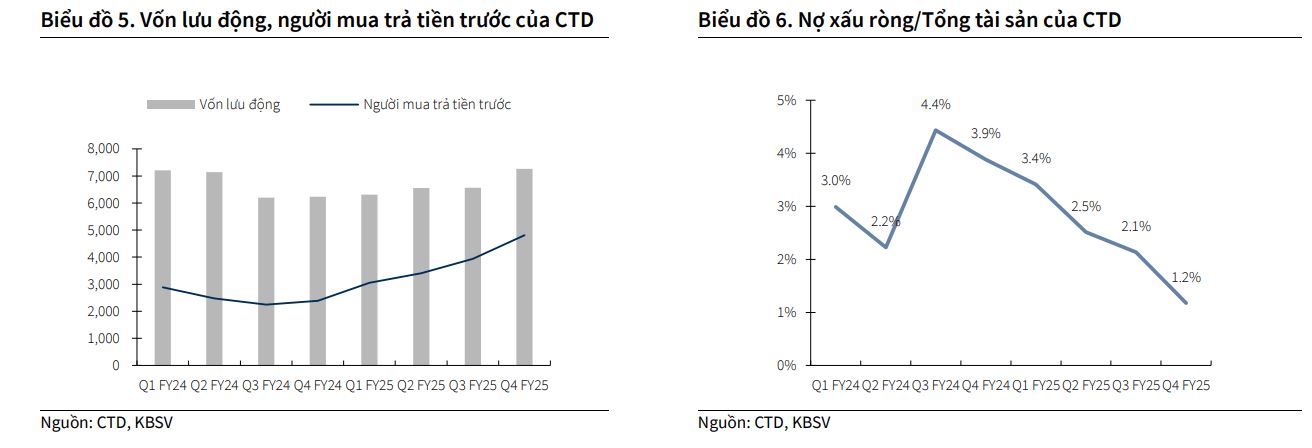

Trong khi đó, KBSV ước tính biên EBIT của CTD đạt lần lượt 1.6%/1.8% (tăng 27/23 bps so với cùng kỳ, đã loại bỏ tác động từ việc hoàn nhập chi phí dự phòng liên quan tới Saigon Glory trong Q4 FY25). Ban lãnh đạo tin tưởng vào khả năng không phải phát sinh chi phí dự phòng trong năm 2026 khi thị trường bất động sản hồi phục. Khoản mục người mua trả tiền trước (là tiền bên chủ đầu tư đặt cọc xây dựng các dự án mới) tăng 67% so với đầu FY24, cho thấy chất lượng tài sản của công ty đã được cải thiện và giảm áp lực chi phí dự phòng.

Tỷ lệ trích lập dự phòng trên khoản phải thu của CTD đã giảm từ 11.4% xuống 8.1%, cho thấy công ty đã quản lý và thu hồi nợ hiệu quả hơn. BVSC dự báo tỷ lệ này sẽ giảm xuống 0.5% trong các năm tới, (giống như kỳ vọng của ban lãnh đạo), phản ánh chất lượng chủ đầu tư và tình hình kinh doanh khởi sắc.

Lạc quan hơn, BVSC dự đoán biên lợi nhuận gộp của CTD sẽ cải thiện lên mức 4% trong các năm tới i nhờ thị trường bất động sản dân dụng khởi sắc, vị thế dẫn đầu trong xây dựng công nghiệp và sự đẩy mạnh tăng trưởng ở mảng hạ tầng. CTD cũng đang tích cực áp dụng các tiêu chuẩn ESG, giúp nâng cao khả năng trúng thầu các dự án từ các chủ đầu tư nước ngoài.. Biên lợi nhuận gộp của công ty, từng dao động từ 2.2% đến 5.9% trong giai đoạn 2019-2024, đã dần được cải thiện từ 2023-2024

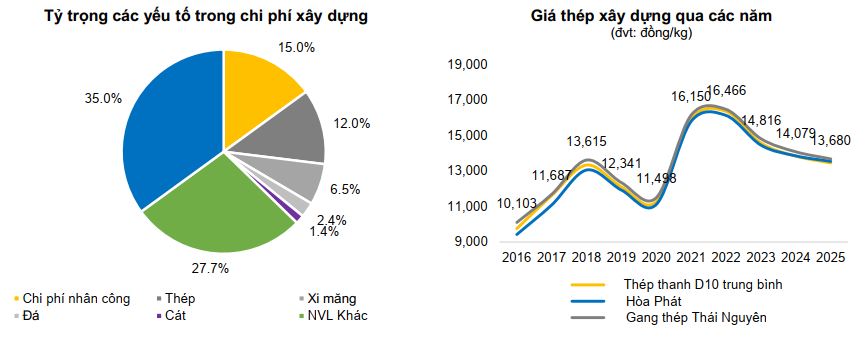

Vật liệu xây dựng chiếm hơn 50% chi phí đầu vào, trong đó thép (10-15%), xi măng (5-8%), đá (2-3%) và cát (1-2%) có tỷ trọng lớn nhất. Chi phí nhân công chiếm khoảng 15%. Mặc dù giá nguyên vật liệu và nhân công tăng nhẹ vào đầu năm 2025, các hợp đồng của CTD ký từ năm 2021 đã có điều khoản điều chỉnh giá để giảm thiểu tác động.

Dự án bất động sản Emerald 68 của CTD dự kiến sẽ bắt đầu bàn giao từ quý 3 năm 2026, đóng góp khoảng 377 tỷ VND lợi nhuận cho CTD trong năm tài chính 2027-2028. Quỹ căn hộ tại E68 đã bán thành công 80-90% và dự kiến sẽ bắt đầu bàn giao từ 3Q2026 (tức Q1 FY27 theo năm tài chính của CTD).

CTD đang tích cực mở rộng kinh doanh ra các thị trường lân cận và đã hoàn thiện giấy phép hoạt động tại Mỹ, cho thấy tầm nhìn dài hạn của ban lãnh đạo.

Định giá và khuyến nghị

KBSV (25.9.2025) duy trì khuyến nghị MUA đối với CTD. và xác định mức giá hợp lý của CTD ở 99,000 VND/cổ phiếu, tương ứng với tiềm năng tăng giá 20%.

KBSV tin rằng giá cổ phiếu hiện tại chưa phản ánh đầy đủ những tín hiệu tích cực từ hoạt động kinh doanh cốt lõi, backlog gia tăng và triển vọng cải thiện biên lợi nhuận.

Elibook Team đánh giá trung lập về CTD khi tiềm năng tăng trưởng dựa vào tương lại xa. Theo dự báo của KBSV, LNST-CĐTS năm 2026 gần như không tăng trưởng và đến năm 2027 mới tăng trưởng 72%, đạt 794 tỷ đồng.

Trước đó, BVSC (15.9.2025) khuyến nghị OUTPERFORM (Khả quan) cho cổ phiếu CTD với giá mục tiêu là 97,374 VND/cổ phiếu, tương ứng với tiềm năng tăng giá 18.9%. BVSC dự phóng doanh thu và lợi nhuận sau thuế của CTD cho năm tài chính 2025-2026 sẽ lần lượt đạt 34,515 tỷ đồng (+38% so với cùng kỳ) và 625 tỷ đồng.

CTD: Hồi phục sau giai đoạn tái cơ cấu, sẵn sàng bứt tốc cùng chu kỳ xây dựng mới

So sánh quan điểm của các CTCK về CTD

| Tiêu chí | KBSV (25.9.2025) | BVSC (15.9.2025) |

| Giá mục tiêu | 99,000 VND/cổ phiếu | 97,374 VND/cổ phiếu |

| Khuyến nghị | Mua | Khả quan |

| Luận điểm chính | Hoàn thành kế hoạch lợi nhuận với backlog kỷ lục (45,000 – 50,000 tỷ VND). Đa dạng hóa thành công sang mảng đầu tư công và kỳ vọng lợi nhuận từ dự án Emerald 68. | Vượt qua giai đoạn khó khăn với nguồn việc tăng mạnh từ cả ba mảng kinh doanh (dân dụng, công nghiệp, hạ tầng). Chất lượng tài sản được cải thiện, rủi ro nợ xấu giảm. |

| Dự phóng lợi nhuận FY26 | 454 tỷ VND | 625 tỷ VND |

| Dự phóng biên lợi nhuận gộp | 3.4% (FY26) và 3.6% (FY27) | 4% (FY26) |

Trên đồ thị, RS của CTD là 62, hoạt động ở mức trung bình trên thị trường. Elibook Team đang ưu tiên lựa chọn VCG, HHV, LCG hơn là CTD.

Sau điểm mua Pocket Pivot vào ngày 15.9.2025, CTD đang xây tay cầm với điểm mua mới là 84,400 đồng.