TTCK Thế giới

Cổ phiếu AI có đang tạo ra Bong bóng Công nghệ trên Thị trường Chứng khoán không? Đây là Điều Dữ liệu Cho biết.

Định giá cổ phiếu AI đang ở mức cao lịch sử: Tỷ lệ P/E của S&P 500 đạt 22.7 – gần bằng mức đỉnh bong bóng dot-com. Tỷ lệ CAPE cũng cao hơn nhiều so với trung bình lịch sử, khiến nhiều chuyên gia lo ngại thị trường đang bị định giá quá mức.

- Nền tảng công nghệ hiện tại vững hơn so với thời dot-com: Các công ty AI lớn như Microsoft, Nvidia, và Meta có lợi nhuận cao, tài trợ bằng dòng tiền tự do, khác với các startup dot-com trước đây vốn phụ thuộc vào vốn mạo hiểm và nợ.

Rủi ro tập trung và hành vi thị trường đáng lưu ý: 10 cổ phiếu lớn nhất chiếm gần 40% vốn hóa S&P 500, cao hơn mức 23% trong bong bóng năm 2000. Dù chưa có dấu hiệu kiệt sức rõ rệt, các nhà đầu tư được khuyến nghị theo dõi sát các cổ phiếu dẫn dắt như NVDA, TSM, META để nhận diện tín hiệu điều chỉnh.

Cổ phiếu Oracle tăng vọt nhờ một báo cáo thu nhập lạc quan. Định giá thị trường chứng khoán tăng mạnh. Cơn sốt cổ phiếu thu hút các nhà đầu tư mới tham gia háo hức kiếm lời từ một công nghệ mới mang tính chuyển đổi.

Điều đó nghe rất giống với thị trường hiện tại do cổ phiếu AI dẫn dắt. Thế nhưng, những sự kiện đó lại diễn ra vào mùa hè năm 1999, ngay trước khi Phố Wall chấm dứt một trong những thị trường tăng giá dài và tốt nhất của mình bằng một đợt bán tháo đáng hổ thẹn mà phải mất nhiều năm thị trường mới có thể phục hồi.

Thị trường chứng khoán có đang nằm trong một bong bóng công nghệ khác không? Xu hướng giao dịch trí tuệ nhân tạo (AI) có đang lặp lại cú sập thị trường chứng khoán dot-com không? Những câu hỏi đó đang gặm nhấm nhiều nhà đầu tư, những người tự hỏi liệu thời kỳ tốt đẹp này sẽ kéo dài bao lâu.

Chỉ số S&P 500 đã tăng 13% trong năm 2025 bất chấp sự bất ổn kinh tế toàn cầu từ cuộc chiến thương mại thuế quan — và sau khi đã tăng hơn 20% trong hai năm trước đó.

Với những cuộc bàn tán về bong bóng đang nổi lên, các nhà đầu tư nên theo dõi xem liệu cổ phiếu AI có bắt đầu đổ vỡ hay không. Tuy nhiên, hiệu suất của chỉ số cho thấy vẫn chưa có bong bóng.

Nỗi lo sợ bong bóng đã được xác nhận phần nào vào tháng 8, khi CEO Sam Altman của OpenAI cảnh báo rằng các nhà đầu tư đang “quá hưng phấn” về AI trong một cuộc phỏng vấn với The Verge và các phóng viên khác.

Altman so sánh sự nhiệt tình của nhà đầu tư đối với AI, so với bong bóng dot-com những năm 1990. Một số công ty khởi nghiệp AI chỉ có ý tưởng sơ khai đã nhận được hàng tỷ đô la tài trợ. Altman nhận định: “Đó không phải là hành vi hợp lý. Tôi nghĩ sẽ có người bị thiệt hại ở đó.”

Đối với các nhà đầu tư đang đặt câu hỏi liệu thị trường chứng khoán có đang đạt đến mức đỉnh bong bóng hay không, bốn yếu tố sẽ giúp trả lời câu hỏi này: định giá cổ phiếu, hành vi thị trường, nền tảng cơ bản của công nghệ và mức độ tập trung của sự dẫn dắt thị trường. Dưới đây là những gì dữ kiện cho biết về triển vọng thị trường chứng khoán khi thị trường bò (bull market) tiếp tục.

Đối với các nhà đầu tư đang đặt câu hỏi liệu thị trường chứng khoán có đang đạt đến mức đỉnh bong bóng hay không, bốn yếu tố sẽ giúp trả lời câu hỏi này: định giá cổ phiếu, hành vi thị trường, nền tảng cơ bản của công nghệ và mức độ tập trung của sự dẫn dắt thị trường. Dưới đây là những gì dữ kiện cho biết về triển vọng thị trường chứng khoán khi thị trường bò (bull market) tiếp tục.

Cổ phiếu AI hiện tại có bị định giá quá cao không?

Định giá cổ phiếu đã tăng lên mức cao đến mức đáng lo ngại đối với các nhà đầu tư tổ chức. Mức độ chấp nhận rủi ro đã giảm xuống mức thấp nhất kể từ tháng 4 trong Chỉ số Quản lý Đầu tư Toàn cầu S&P tháng này, dựa trên khảo sát 300 nhà quản lý quỹ. Sự thận trọng này xuất hiện ngay cả khi các tổ chức kỳ vọng nền kinh tế sẽ được hỗ trợ bởi việc cắt giảm lãi suất.

Báo cáo lưu ý: “Rào cản lớn nhất đối với thị trường đang đến từ những lo ngại về định giá, những lo lắng hiện đang ở mức chưa từng có đối với cuộc khảo sát.” Gần 60% người được khảo sát kỳ vọng lợi nhuận thị trường chứng khoán sẽ thấp hơn vào tháng 9.

Thật vậy, một số thước đo định giá cho thấy thị trường chứng khoán đang đắt đỏ một cách nguy hiểm. Theo Wells Fargo, tính đến tháng 8, tỷ lệ giá trên thu nhập (P/E) của S&P 500 là 22.7. Đây là mức cao nhất kể từ bong bóng thị trường chứng khoán dot-com, khi tỷ lệ này đạt 25 (tính trên cơ sở 12 tháng dự phóng).

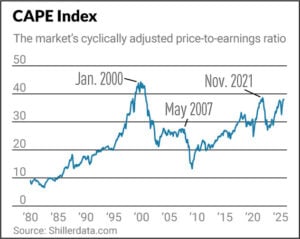

Tỷ lệ Giá trên Thu nhập được Điều chỉnh theo Chu kỳ (CAPE) gần như đang ở mức cao nhất kể từ năm 2021, ngay trước khi các chỉ số chính đi vào thị trường gấu (bear market). Tỷ lệ này, được nhà kinh tế học Robert Shiller của Đại học Yale phát minh, chia giá thị trường hiện tại cho thu nhập S&P 500 trung bình đã được điều chỉnh theo lạm phát trong 10 năm qua. Khoảng thời gian này đủ dài để bao quát nhiều chu kỳ kinh doanh.

Công cụ định giá này đã có một đỉnh khác vào năm 2007, ngay trước cuộc khủng hoảng thế chấp, ở mức khoảng 27. Tỷ lệ CAPE vẫn còn cách xa đỉnh cao nhất mọi thời đại vào năm 1999, thời điểm nó báo trước sự sụp đổ của bong bóng dot-com. Nhưng nó vẫn đang ở điểm cao thứ ba trong lịch sử của mình. Và ở mức gần 40, tỷ lệ CAPE hiện tại cao hơn nhiều so với mức trung bình lịch sử là khoảng 17.

Các cách khác để đo lường liệu cổ phiếu có bị định giá quá cao không

Ông Jim Masturzo, Giám đốc Đầu tư Chiến lược Đa tài sản tại công ty tư vấn đầu tư Research Affiliates, cho rằng một cách tốt hơn để nhìn nhận vấn đề là bắt đầu từ Kỷ nguyên Internet vào năm 1995, tính đến hiệu quả mà nền kinh tế đã gặt hái được từ việc số hóa. Mức trung bình trong 30 năm qua là khoảng 28. Mức hiện tại vẫn cao hơn nhiều so với con số này.

Một sự so sánh toàn cầu cũng cho thấy cổ phiếu Mỹ đắt đỏ hơn so với thị trường chứng khoán ở các nền kinh tế công nghiệp hóa khác.

Trong suy nghĩ của Masturzo, không còn nghi ngờ gì nữa rằng thị trường chứng khoán đang ở trong một bong bóng mới. Ông cho rằng bội số định giá của các công ty công nghệ lớn, và những giả định được xây dựng trong các giá trị đó, là phi thực tế. Ông nói: “Chúng tôi thấy điều đó từ tiềm năng của những gì phải xảy ra với tăng trưởng doanh thu và các loại nền tảng cơ bản khác” để biện minh cho những mức định giá đó.

Vậy, khi nào thị trường chứng khoán sẽ quay trở lại mức trung bình lịch sử? Ông ấy nói thêm: “Đó là một câu trả lời mà chúng tôi không biết.” Research Affiliates đang khuyên các nhà đầu tư cá nhân tránh cố gắng căn thời điểm thị trường (timing the market) và nên đa dạng hóa danh mục đầu tư của mình, tìm kiếm cơ hội ở các thị trường không bị định giá quá cao.

Hành vi thị trường: Bình thường hay Phát tín hiệu Bong bóng?

Bà Nancy Tengler, CEO kiêm Giám đốc Đầu tư tại Laffer Tengler Investments, đã so sánh thị trường ngày nay với bong bóng dot-com. Nhưng bà không hề lo lắng mất ngủ. Bà cho rằng các công cụ đo lường định giá không thực sự hữu ích trong những thời điểm kinh tế có tính chất chuyển đổi.

Một thị trường bò (bull market) trung bình kéo dài 59 tháng với lợi nhuận là 178%. Thị trường bò hiện tại đã được 34 tháng với lợi nhuận 81%. Điều đó cho thấy nó còn một chặng đường dài để đi, đặc biệt là trong bối cảnh thị trường bò những năm 1990. Khi đó, thị trường đã tăng trưởng khoảng 120 tháng với mức lợi nhuận khoảng 420%.

Bà Tengler nói: “Không chỉ là AI. Đó còn là robot, là không gian, là điện toán lượng tử—những thứ mà chúng ta chưa tính đến nhưng tôi nghĩ sẽ thay đổi cách chúng ta sống trong nhiều thập kỷ tới.” Bà nói thêm: “Vậy, tôi có lo lắng về một bong bóng không? Ý tôi là, tôi nghĩ chúng ta luôn lo lắng về điều đó, nhưng tôi không nghĩ đây đã là một bong bóng.”

Một số nhà phân tích nhận thấy một sự tương đồng đáng sợ giữa chỉ số Nasdaq tổng hợp hiện tại với những năm 1990.

Thị trường chứng khoán đã trải qua khoảng 700 phiên giao dịch kể từ mức đáy thị trường gấu của Nasdaq vào tháng 12 năm 2022, ngay sau khi ChatGPT ra mắt vào tháng 11 năm 2022. Đồng sáng lập Jessica Rabe của DataTrek Research cho biết trong một báo cáo ngày 17 tháng 9 rằng hiệu suất của Nasdaq gần như giống hệt với cùng kỳ 700 ngày bắt đầu vào năm 1995. Cả hai giai đoạn tăng trưởng đều đạt khoảng 120%.

Tại sao cổ phiếu AI có thể còn dư địa tăng trưởng?

Những người lạc quan có thể an tâm khi biết rằng Nasdaq đã không đạt đỉnh cho đến vài năm sau đó, vào tháng 3 năm 2000, tăng giá gấp khoảng ba lần kể từ mốc 700 ngày. Giai đoạn đó đã chứng kiến nhiều đợt điều chỉnh cổ phiếu, bao gồm cả những đợt được kích hoạt bởi cuộc khủng hoảng tài chính châu Á và sự bất ổn về lãi suất.

Hơn nữa, nhiều cổ phiếu dot-com hàng đầu đã đạt đỉnh cao trào giảm giá (bearish climax tops) hoặc thất bại từ các nền giá cuối chu kỳ vào năm 2000. Cho đến nay, các cổ phiếu AI chủ chốt chưa cho thấy những dấu hiệu kiệt sức tương tự.

Một sự so sánh sơ bộ với nửa sau những năm 1990 cũng cho thấy chưa có dấu hiệu quá nóng cho đến nay. Trong khoảng thời gian gần 700 ngày kết thúc vào ngày 17 tháng 9, Nasdaq đã hoạt động kém hơn so với giai đoạn tương đương trong nửa cuối những năm 1990, với mức tăng 75% so với 103%. Rabe viết: “Chúng tôi thấy sự khác biệt này thật yên tâm, vì nó cho thấy tinh thần động vật (animal spirits) hiện tại không tăng mạnh gần bằng nửa cuối thập niên 90, điều cuối cùng đã dẫn đến một bong bóng vào đầu năm 2000.”

“Chúng tôi không chỉ nghĩ rằng cổ phiếu công nghệ vốn hóa lớn của Mỹ vẫn đang ở giai đoạn đầu của một chu kỳ tăng giá dài hạn được thúc đẩy bởi các cơ hội kiếm tiền từ AI tạo sinh (gen AI), mà các cổ phiếu này còn có nền tảng cơ bản tốt hơn nhiều so với thời điểm đó. Sẽ có những đợt điều chỉnh giảm, giống như mọi thị trường bò, và chúng tôi coi đó là các cơ hội mua vào.”

Cổ phiếu AI và nền tảng cơ bản (Fundamentals)

Bà Tengler đồng ý rằng sự bùng nổ công nghệ hiện tại được xây dựng trên nền tảng cơ bản vững chắc hơn. Trong các cuộc họp công bố thu nhập, các công ty cho thấy rất nhiều cải tiến về năng suất. Bà nói, họ đang tuyển dụng ít hơn, quản lý chuỗi cung ứng tốt hơn, và cải thiện việc phát triển sản phẩm và tiếp thị. Điều đó đang thể hiện rõ trong tỷ suất lợi nhuận, vốn vẫn gần mức cao lịch sử bất chấp các loại thuế quan.

Ngược lại, nhiều công ty dot-com những năm 1990 có mô hình kinh doanh mong manh và đã tan vỡ ngay khi bong bóng vỡ. Bà Tengler nói: “Microsoft năm 2025 không phải là Microsoft năm 1999. Nó có một bảng cân đối kế toán vững như pháo đài.”

Ông Douglas Beath, chiến lược gia đầu tư toàn cầu tại Viện Đầu tư Wells Fargo, cho biết trong một báo cáo rằng các công ty dẫn đầu về cổ phiếu AI hiện nay chủ yếu là các siêu công ty có lợi nhuận cao và tài trợ cho chi tiêu vốn chủ yếu bằng dòng tiền tự do (free cash flow). Ngược lại, thời kỳ dot-com được đặc trưng bởi các doanh nghiệp không có lợi nhuận và các công ty khởi nghiệp được tài trợ chủ yếu bằng nợ và vốn đầu tư mạo hiểm.

Beath nói thêm rằng, khi nói đến các công nghệ đột phá, kỳ vọng về thu nhập có thể không phát triển nhanh hoặc đầy đủ như cần thiết để hỗ trợ giá cổ phiếu cao hơn trong tương lai. “Vì mục đích này, chúng tôi thấy cả yếu tố tích cực và tiêu cực tiềm tàng tác động đến lĩnh vực AI trong thời gian tới.”

Mặc dù không thể dự đoán đỉnh điểm cuối cùng của thị trường, nhưng nhà đầu tư có các công cụ để xác định liệu khoảnh khắc đó – hoặc một đợt điều chỉnh tạm thời – có đang đến gần hay không. Hãy theo dõi các chỉ số chính khi chúng phá vỡ các mức giá quan trọng, chẳng hạn như đường trung bình động 50 ngày. Kiểm tra The Big Picture để có phân tích thị trường hiện tại.

Việc theo dõi hành vi của các công ty dẫn đầu về AI như Nvidia (NVDA), Taiwan Semiconductor (TSM) hay Meta Platforms (META) thậm chí có thể quan trọng hơn. Nếu những cổ phiếu này nhấp nháy tín hiệu bán, đợt bán tháo có thể dễ dàng lan sang phần còn lại của thị trường. Hãy cẩn thận với các sự phá vỡ dưới các đường trung bình động hoặc mức hỗ trợ chính. Cân nhắc bán bớt một phần cổ phiếu để giảm mức độ rủi ro. Các nhà đầu tư lo lắng về việc mất đi lợi nhuận có thể chốt lời khi giao dịch của họ tăng 20% hoặc 25%, theo hướng dẫn quản lý danh mục đầu tư của IBD.

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”

Điều gì về cổ phiếu AI trên thị trường IPO?

Thị trường IPO (Phát hành lần đầu ra công chúng) cũng có thể cung cấp góc nhìn về sự hưng phấn thái quá của thị trường chứng khoán. Các đợt tăng giá bùng nổ ban đầu của các IPO gần đây như Figma (FIG) và Circle Internet Group (CRCL) đã gợi lại ký ức về bong bóng internet. Figma, nền tảng thiết kế kỹ thuật số cộng tác, đã giao dịch tăng tới 333% so với giá IPO chỉ trong hai ngày sau khi ra mắt công chúng vào tháng Bảy. Nền tảng Stablecoin Circle tăng hơn 800% so với giá IPO trong chưa đầy một tháng sau đợt chào bán vào tháng Sáu. Mặc dù cả hai cổ phiếu đều đã giảm mạnh kể từ đó, nhưng chúng vẫn ở mức cao hơn nhiều so với giá IPO.

Tuy nhiên, bà Avery Marquez, giám đốc chiến lược đầu tư tại công ty theo dõi IPO Renaissance Capital, cho biết thị trường IPO hiện tại cho đến nay vẫn thiếu sự cường điệu như những năm 1990.

Nhiều công ty đang đề cập đến AI trong bản cáo bạch IPO của họ. Mặc dù điều đó tương tự như cách các công ty khởi nghiệp hay sử dụng thuật ngữ “internet” để kiếm tiền từ sự cường điệu cuối những năm 1990, nhưng ngày nay có một sự khác biệt. Bà nói, các công ty đang sử dụng AI để làm cho bản thân họ trở nên năng suất hơn. Điều này khác xa với những ngày mà chỉ cần có một trang web đã được coi là một mô hình kinh doanh.

Độ rộng thị trường (Market Breadth) và cổ phiếu AI

Một dấu hiệu của bong bóng là khi đám đông trở nên lạc quan thái quá, và những nhà đầu tư mới tham gia vào thị trường vì sợ bỏ lỡ cơ hội (fear of missing out – FOMO). Giá trị nắm giữ cổ phiếu của các hộ gia đình Mỹ hiện tại là 55.6 nghìn tỷ USD, hay 29% tổng tài sản (tổng cộng 190.1 nghìn tỷ USD). Đây là một mức cao kỷ lục.

Không nghi ngờ gì, sự tăng giá của thị trường chứng khoán là lý do chính. Nhưng nhà phân tích Richard de Chazal của William Blair nghi ngờ rằng nhiều người bị ảnh hưởng bởi lãi suất thế chấp cao và giá nhà tăng vọt đã chuyển tiền sang thị trường chứng khoán đang tăng nhanh.

Một dấu hiệu khác của bong bóng thị trường xảy ra khi sự dẫn dắt thị trường bị thu hẹp quá mức. Tức là, chỉ một vài cổ phiếu thúc đẩy phần lớn lợi nhuận trong các chỉ số thị trường như S&P 500 và Nasdaq tổng hợp, trong khi hầu hết các cổ phiếu khác chỉ đạt được lợi nhuận khiêm tốn hơn.

Mặc dù Nasdaq đã tăng vọt 85.6% vào năm 1999, hơn một nửa các cấu phần của nó đã giảm trong năm đó. Nói cách khác, độ rộng thị trường rất kém. Tình hình ngày nay không quá tệ: 58% cổ phiếu trong cơ sở dữ liệu của IBD (11,200 cổ phiếu) đã tăng giá cho đến nay trong năm 2025.

Tuy nhiên, một số dấu hiệu cho thấy sự dẫn dắt đang bị thu hẹp. Các lĩnh vực công nghệ và dịch vụ truyền thông đã tăng khoảng 20% trong năm nay, dẫn trước S&P 500 với khoảng cách lớn so với hầu hết các lĩnh vực khác. Lĩnh vực tốt nhất tiếp theo là công nghiệp, tăng khoảng 15%.

Giống như trong bong bóng internet, một số ít công ty đang gánh phần lớn hiệu suất giá của chỉ số S&P 500.

Ông Pete Mulmat, CEO của IG Bắc Mỹ, công ty mẹ của công ty môi giới Tastytrade, cho rằng sự mất cân bằng hiện nay tệ hơn so với bong bóng internet. Trong một ghi chú ngày 13 tháng 8, ông lưu ý rằng 10 cổ phiếu lớn nhất theo vốn hóa thị trường chiếm gần 40% tổng giá trị của S&P 500. Trong bong bóng năm 2000, 10 cổ phiếu hàng đầu chiếm 23% tổng vốn hóa thị trường.

Mulmat cảnh báo: “Có rất nhiều sự so sánh đang lưu hành giữa thị trường hiện tại được dẫn dắt bởi AI và thị trường trước đây được dẫn dắt bởi internet, vì vậy hãy tự đưa ra kết luận của riêng bạn. Nhưng rủi ro tập trung chắc chắn là điều đang gia tăng.”