Phân tích Doanh Nghiệp

VSC: Lợi nhuận bứt phá nhờ kinh doanh chứng khoán trong khi mảng kinh doanh cốt lõi đối mặt rủi ro cạnh tranh gay gắt

BSC cho rằng kết quả kinh doanh của VSC trong nửa đầu năm 2025 là ấn tượng nhưng thận trọng về chất lượng lợi nhuận, đặc biệt là hoạt động khai thác cảng cốt lõi.

Lợi nhuận tăng mạnh nhưng chất lượng chưa bền vững: LNST 6T2025 tăng 75% YoY, chủ yếu nhờ lợi nhuận tài chính từ đầu tư chứng khoán (+548% YoY), không đến từ mảng khai thác cảng cốt lõi.

- Hoạt động cốt lõi đối mặt cạnh tranh và chi phí cao: Sản lượng cảng tăng khiêm tốn, biên lợi nhuận cải thiện nhẹ sau hợp nhất Nam Hải Đình Vũ, nhưng chi phí SG&A tăng 39% YoY làm giảm hiệu quả kinh doanh.

Cảnh báo rủi ro từ giao dịch nội bộ và thanh khoản thấp: Giá cổ phiếu VSC đã tăng 146% YTD, nhưng bị cảnh báo đỏ do lãnh đạo cùng cổ đông lớn VietinBank Capital liên tục bán ra cổ phiếu, làm dấy lên lo ngại về áp lực nợ và cạnh tranh.

Chất lượng lợi nhuận chưa cao

BSC cho rằng, mặc dù VSC dự kiến điều chỉnh tăng mạnh kế hoạch lợi nhuận trước thuế 2025 lên 1,250 tỷ VNĐ (gấp 3 lần so vớ kế hoạch ban đầu), nhưng chất lượng lợi nhuận chưa thực sự cao.

Trong quý 2.2025, lợi nhuận của VSC tăng mạnh +71% yoy, đạt 116 tỷ đồng. Lũy kế 6 tháng đầu năm tăng +75% yoy, đạt 197 tỷ đồng. Lợi nhuận cao của VSC chủ yếu đến từ ngoài mảng kinh doanh cốt lõi. Cụ thể, lợi nhuận tài chính, chủ yếu từ chứng khoán kinh doanh, chỉ mang tính chất lợi nhuận một lần và tiềm ẩn rủi ro biến động thị trường.

Cụ thể, lợi nhuận tài chính tăng gấp 2.5 lần so với cùng kỳ, với lãi từ hoạt động đầu tư chứng khoán tăng +548% YoY, là động lực chính kéo LNST tăng vọt.

Hoạt động kinh doanh cốt lõi có ghi nhận sự thay đổi tích cực nhỏ sau khi hợp nhất Nam Hải Đình Vũ. Lợi nhuận gộp quý 2 tăng +15% YoY, nhờ biên lợi nhuận của Cảng Xanh Vip cải thiện gần 10 điểm phần trăm sau khi hợp nhất Cảng Nam Hải Đình Vũ.

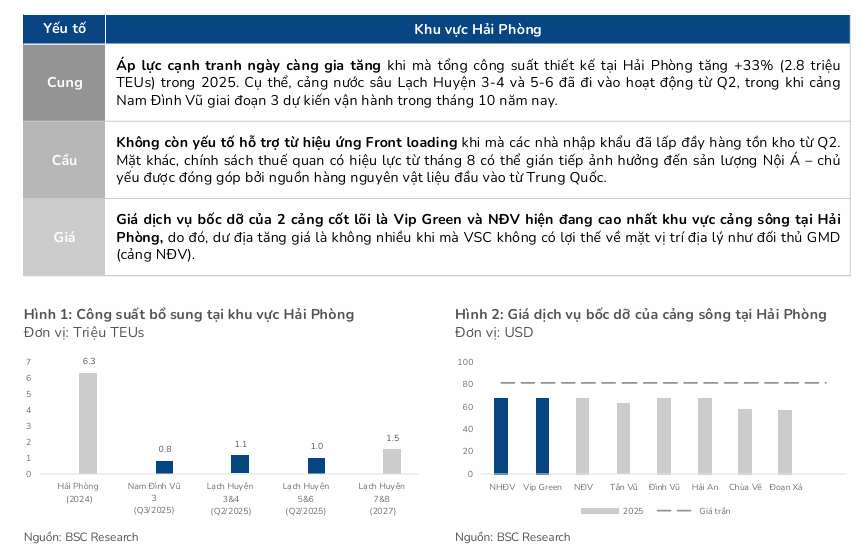

Tuy nhiên, mức độ cải thiện không phải mạnh mẽ. Sản lượng của hai cảng cốt lõi (Xanh Vip và Nam Hải Đình Vũ) tăng trưởng khá khiêm tốn so với bối cảnh “frontloading” (nhập hàng sớm) và so với đối thủ cạnh tranh.

VSC đang đối mặt với xu hướng dịch chuyển hàng hóa về khu vực Lạch Huyện (cảng nước sâu) và sự cạnh tranh khốc liệt tại khu vực cảng sông Nam Đình Vũ.

Ngoài ra, chi phí SG&A tăng đáng kể +39% YoY trong Q2/2025, triệt tiêu tăng trưởng lợi nhuận gộp. Nguyên nhân do chi phí hoa hồng tăng để duy trì các tuyến hiện hữu tại Cảng Nam Hải Đình Vũ (mang tính phòng thủ). Ngoài ra, còn do chi phí trích lập cố định gần 40 tỷ VNĐ/năm từ thương vụ mua lại Cảng Nam Hải Đình Vũ với giá cao.

Tuy nhiên, danh mục đầu tư tài chính hiện tập trung chủ yếu vào HAH (chiếm 88% giá trị đầu tư), cho thấy định hướng “liên minh chiến lược” giữa VSC và HAH (VSC góp 60% vốn vào Hải An Green Shipping Lines) nhằm gia tăng lợi thế và lấp đầy công suất.

Đánh giá và khuyến nghị

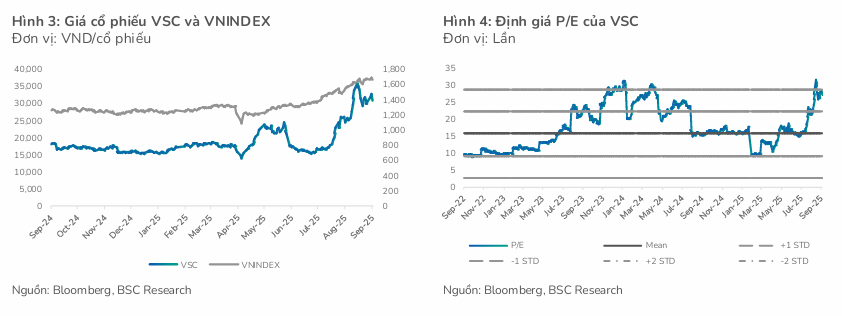

BSC nhận thấy lợi nhuận 6 tháng đầu năm 2025 tăng mạnh +61% YoY. Tuy nhiên, giá cổ phiếu VSC đã tăng +146% YTD, đã phản ánh phần lớn kỳ vọng tăng trưởng lợi nhuận trong năm 2025 (chủ yếu đến từ lợi nhuận tài chính và thoái vốn Cảng Xanh Vip).

BSC (25.8.2025) hiện KHÔNG ĐÁNH GIÁ đối với cổ phiếu VSC do chất lượng lợi nhuận chưa cao. Động lực tăng trưởng chủ yếu đến từ hoạt động không cốt lõi, có tính rủi ro và biến động. Mảng khai thác cảng gặp khó khăn do khu vực cảng sông Nam Đình Vũ dư cung và cạnh tranh khốc liệt, trong khi VSC thiếu lợi thế về vị trí địa lý như đối thủ GMD (sở hữu cảng nước sâu Lạch Huyện).

VSC đang giao dịch ở mức P/E Trailling = 27 lần, cao hơn nhiều so với P/E trung bình 5 năm (16 lần).

Elibook Team cảnh báo đỏ về VSC khi cổ phiếu này luôn được giao dịch với thanh khoản bằng 10%-20% số lượng cổ phiếu đang lưu hành, tạo ra cơ hội cho các cổ đông lớn thoát hàng.

Quỹ đầu tư VietinBank Capital và nhiều lãnh đạo cấp cao của Viconship (VSC) đã liên tục bán ra cổ phiếu trong giai đoạn giá cổ phiếu tăng tích cực, trong bối cảnh VSC đang đối mặt với gánh nặng nợ vay và áp lực cạnh tranh gia tăng.

VietinBank Capital đã thực hiện nhiều đợt thoái vốn quy mô lớn trong tháng 7 và tháng 8, bán ra tổng cộng hơn 57.6 triệu cổ phiếu. Sau các giao dịch này, tỷ lệ sở hữu của quỹ giảm mạnh từ 18.2% xuống còn 2.8% và VietinBank Capital chính thức không còn là cổ đông lớn của VSC.

Nhiều lãnh đạo cấp cao của công ty, bao gồm Giám đốc Tài chính Trương Anh Thư và Phó Tổng Giám đốc Vũ Ngọc Lâm, cũng đã đăng ký bán ra cổ phiếu từ tháng 5/2025.

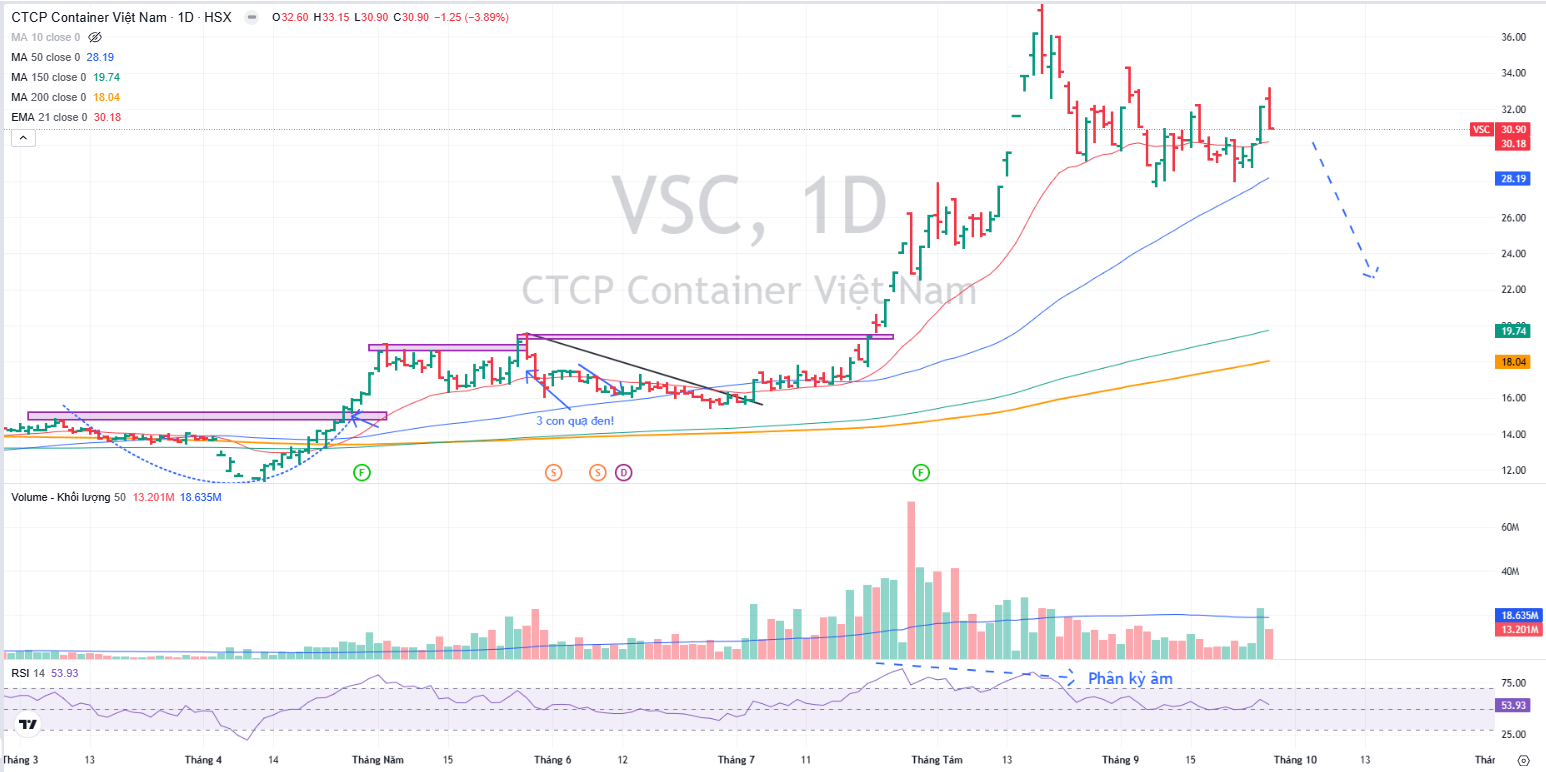

Trên đồ thị, cổ phiếu VSC sau khi tăng giá cao trào hồi tháng 8 đang điều chỉnh về EMA 21 ngày, khả năng cổ phiếu này sẽ để mất MA50 ngày trong thời gian tới.