Phân tích Doanh Nghiệp

HAH: Lợi nhuận bùng nổ, tận dụng lợi thế khan hiếm tàu trung chuyển

SSI nhận định rằng Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) đang ở một vị thế rất tốt để khai thác được mức giá thuê tàu trung chuyển (feeder) cao và tình trạng thiếu hụt tàu đang diễn ra trên thị trường toàn cầu.

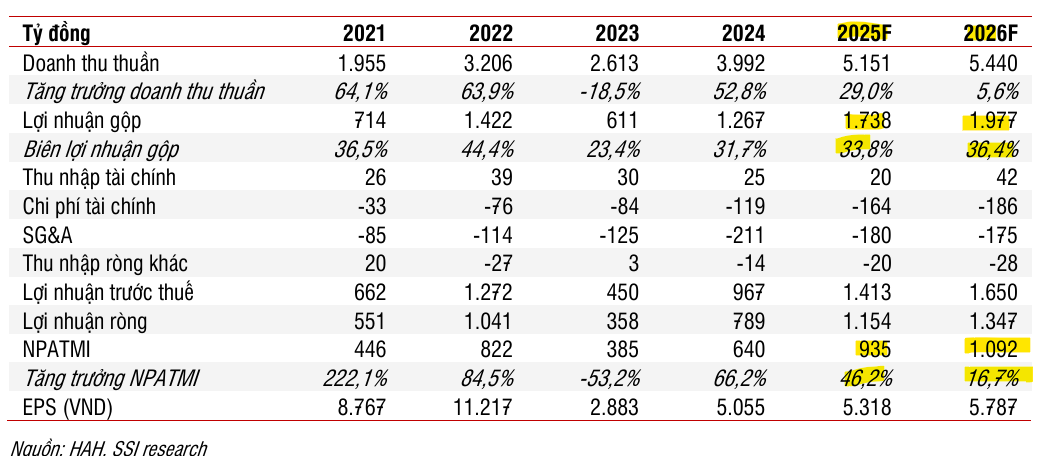

Lợi nhuận tăng mạnh nhờ khan hiếm tàu trung chuyển: HAH ghi nhận lợi nhuận sau thuế quý 2/2025 tăng 227% YoY, nhờ giá thuê tàu trung chuyển tăng mạnh và hiệu quả chi phí. SSI dự báo lợi nhuận cả năm đạt 1,154 tỷ đồng (+46.2% YoY) và tiếp tục tăng trong 2026.

- Chiến lược mở rộng đội tàu quy mô lớn: HAH hợp tác với VSC đầu tư 180 triệu USD đóng hai tàu 7,000 TEU, dự kiến nâng tổng công suất lên 57,600 TEU trong 5 năm. Tình trạng thiếu hụt tàu trung chuyển mang tính cấu trúc giúp HAH hưởng lợi dài hạn.

Rủi ro từ giá thuê, địa chính trị và chi phí nhiên liệu: SSI cảnh báo giá thuê có thể hạ nhiệt sau 2026, trong khi căng thẳng toàn cầu và biến động giá dầu có thể ảnh hưởng đến chi phí vận hành và thương mại quốc tế.

Động lực tăng trưởng đến từ thị trường và mở rộng đội tàu

SSI dự báo doanh thu thuần của HAH năm 2025 sẽ đạt 5,151 tỷ đồng (tăng 29.0% so với cùng kỳ) và lợi nhuận sau thuế đạt 1,154 tỷ đồng (tăng 46.2% so với cùng kỳ). Sự tăng trưởng này được hỗ trợ mạnh mẽ bởi nhu cầu thuê tàu ổn định và đặc biệt là việc công ty mở rộng năng lực đội tàu.

Sang năm 2026, dù biên lợi nhuận có thể giảm nhẹ khi giá thuê tàu trung chuyển cân bằng trở lại, SSI vẫn kỳ vọng lợi nhuận sau thuế tiếp tục tăng trưởng 16.7%, đạt 1,347 tỷ đồng, do giá thuê vẫn duy trì ở mức cao hơn trung bình lịch sử.

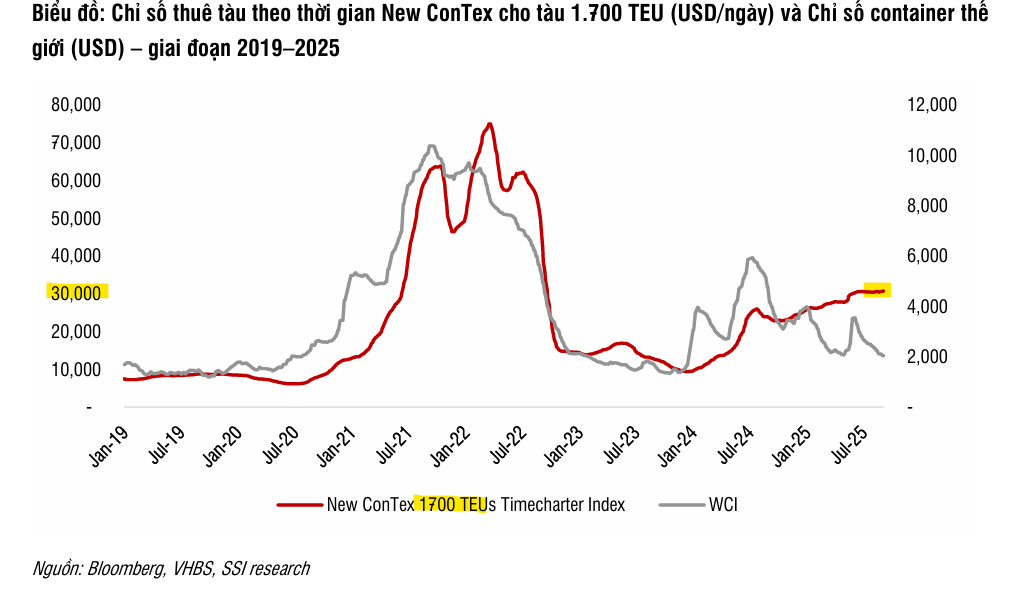

SSI giả định giá thuê trung bình năm 2025 cho tàu 1,700 – 1,800 TEU sẽ dao động khoảng 25,000–28,000 USD/ngày, và giảm giả định giá thuê trung bình năm 2026 xuống khoảng 18,000–24,000 USD/ngày.

HAH đang thực hiện chiến lược mở rộng quy mô một cách quyết liệt. Công ty đã hợp tác với Viconship (VSC) thành lập công ty liên doanh đóng tàu chuyên về tàu lớn, với kế hoạch ban đầu là góp 180 triệu USD để đóng hai tàu 7,000 TEU. Tổng công suất đội tàu của HAH dự kiến sẽ tăng gấp đôi lên khoảng 57,600 TEU trong vòng 5 năm tới, thông qua các thương vụ mua lại và liên doanh.

Yếu tố hỗ trợ chính cho HAH là khả năng mở rộng năng lực đội tàu để đáp ứng nhu cầu trung chuyển nội Á, tận dụng tình trạng thiếu hụt tàu mang tính cấu trúc. Ngoài ra, việc chuyển đổi trái phiếu gần đây cũng góp phần cải thiện sự ổn định tài chính, giảm đòn bẩy và tăng tính linh hoạt cho các khoản đầu tư mới.

HAH đã ghi nhận kết quả kinh doanh quý 2/2025 tăng trưởng vượt kỳ vọng. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ (NPATMI) tăng mạnh lên 362 tỷ đồng (tăng 227% so với cùng kỳ), nhờ giá thuê tàu trung chuyển cao và hiệu quả chi phí cố định.

Doanh thu đạt 1,275 tỷ đồng (tăng 34,3% so với cùng kỳ), được hỗ trợ bởi giá cho thuê tàu cao và việc tàu Hải An Zeta mới mua đi vào khai thác. Biên lợi nhuận gộp và ròng của HAH cũng tăng mạnh, nhờ giá thuê thuận lợi và chi phí dầu được ổn định. Đáng chú ý, NPATMI nửa đầu năm 2025 đã hoàn thành 60.6% dự báo cả năm của SSI.

HAH: Kỳ vọng tăng trưởng mạnh từ khai thác tàu và cảng nhưng lợi nhuận có thể đạt đỉnh.

Rủi ro tiềm ẩn cần lưu ý

Tuy nhiên, SSI cũng chỉ ra 3 rủi ro tiềm ẩn.

Thứ nhất, giá thuê tàu trung chuyển có thể giảm về mức bình thường nhanh hơn dự kiến sau năm 2026. Thị trường cước vận chuyển giao ngay đã bắt đầu hạ nhiệt. Giá cước tuyến Trung Quốc – Bờ Tây Hoa Kỳ đã giảm 68% từ vùng đỉnh trong tháng 6, do mùa vận chuyển năm nay đạt đỉnh sớm hơn và ngắn hơn bình thường.

Căng thẳng địa chính trị (Trung Đông, Nga – Ukraine, Caribe, Trung Á) tiếp tục làm gia tăng rủi ro về phí bảo hiểm, chi phí chuyển hướng tuyến và xung đột thương mại đều tạo áp lực lên các hãng vận tải chính.

Thứ hai, biến động giá dầu và lạm phát chi phí nhiên liệu có thể gia tăng áp lực chi phí vận hành.

Cuối cùng, rủi ro về thuế quan và sự phục hồi chậm của thương mại toàn cầu cũng là những yếu tố cần theo dõi. Nhu cầu hàng hóa toàn cầu yếu. Các doanh nghiệp Mỹ đang giữ lượng hàng tồn kho thấp (chỉ bằng 1.3 lần doanh số), do lo ngại rủi ro từ chính sách thuế chưa rõ ràng.

IMF tiếp tục giữ quan điểm thận trọng về Triển vọng Kinh tế Thế giới tháng 7/2025, điều chỉnh dự báo tăng trưởng thương mại toàn cầu năm 2025 xuống 2.6% (tăng 0.9 điểm phần trăm so với dự báo tháng 4), và năm 2026 chỉ còn 1.9% (giảm 0.6 điểm phần trăm), phản ánh sự bất ổn kéo dài.

Định giá và khuyến nghị

SSI (25.9.2025) đã nâng khuyến nghị đối với HAH lên KHẢ QUAN, với giá mục tiêu 1 năm là 63,800 đồng/cổ phiếu, tương đương tiềm năng tăng giá khoảng 15.4%.

HAH hiện đang giao dịch ở mức P/E dự phóng điều chỉnh cho năm 2025 và 2026 lần lượt là 10.1x và 9.28x, cao hơn 6.12% và thấp hơn 2.51% so với mức trung bình 5 năm là 9.52x.

Trên đồ thị, RS của HAH là 70, hoạt động ở mức khá tốt trên thị trường. Sóng ngành cảng biển không xuất hiện rõ ràng, thay vào đó là sóng họ nhà anh Tuấn Mượt đang xuất hiện khiến các cổ phiếu có liên quan tăng mạnh, ví dụ VSC.

HAH đang nằm dưới MA50 ngày để xây lại nền giá. Khả năng cổ phiếu sẽ tìm về hỗ trợ ở vùng giá 50,000. Elibook Team trung lập với nhóm ngành vận tải-cảng biển sau trade war.