Phân tích Doanh Nghiệp

DXS: Động lực lợi nhuận bật mạnh từ nền thấp và Regal Group

Theo báo cáo ngày 29.09.2025 của HSC, Công ty Cổ phần Dịch vụ Bất động sản Đất Xanh (DXS) được hưởng lợi trực tiếp từ sự hồi phục nguồn cung bất động sản, đặc biệt tại miền Nam với dự án The Prive. HSC điều chỉnh tăng 46.5% dự báo lợi nhuận 2025 lên 395 tỷ đồng (+181% YoY) và 2026 lên 467 tỷ đồng (+18.2% YoY), đồng thời nâng giá mục tiêu lên 14,700 đồng/cổ phiếu.

Regal Group – công ty con mà DXS sở hữu 55% – đóng góp tích cực với biên lợi nhuận gộp cải thiện lên 40% trong Q2/2025, cùng kế hoạch mở bán Regal Complex (Đà Nẵng), Victoria (Quảng Nam) và Mansion (Phú Yên) từ cuối 2025. Điều này giúp Regal trở thành động lực tăng trưởng mới, đồng thời niêm yết trong ngắn hạn có thể tạo thêm hiệu ứng tích cực cho định giá.

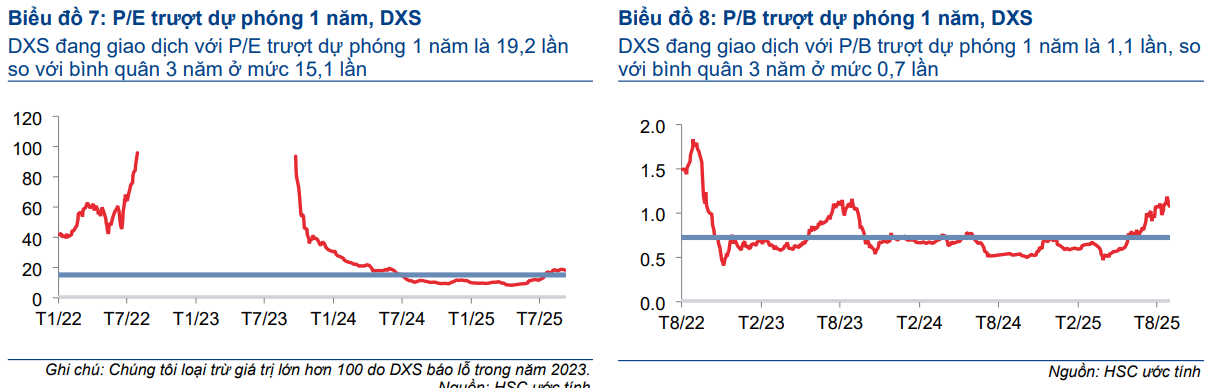

Công ty đang giao dịch ở mức P/E forward 19.2x và P/B forward 1.1x, cao hơn trung bình ba năm nhưng vẫn được HSC đánh giá là hợp lý, xét đến tốc độ tăng trưởng kép lợi nhuận ròng giai đoạn 2024–2027 đạt 64.1%. HSC hạ khuyến nghị từ “Mua vào” xuống “Tăng tỷ trọng”, phản ánh việc thị giá đã tăng mạnh nhưng vẫn còn dư địa trong trung hạn.

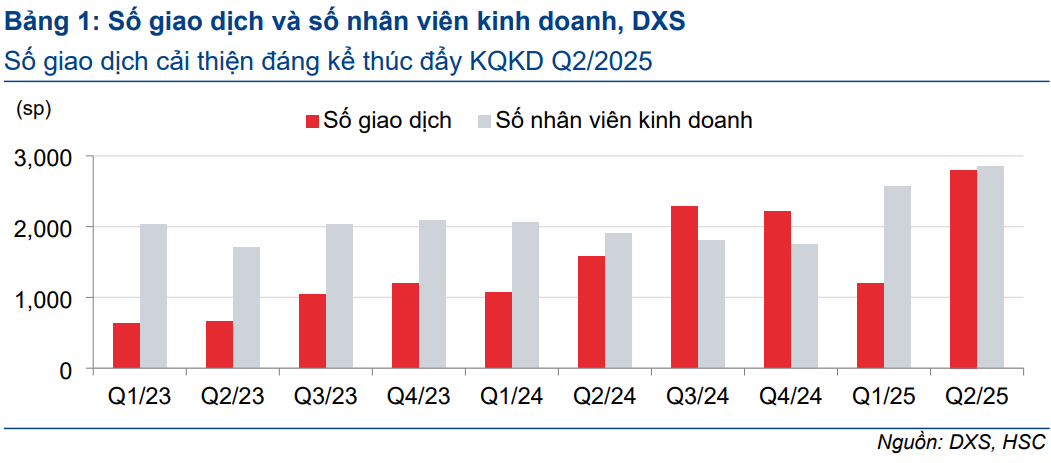

Mảng môi giới – trụ cột dẫn dắt doanh thu

Nửa đầu năm 2025, số lượng giao dịch tăng mạnh 77.6% so với cùng kỳ và 134.3% so với quý trước, phản ánh sự phục hồi rõ rệt của thị trường sau nhiều năm thiếu hụt nguồn cung. Cơ cấu doanh thu có sự dịch chuyển khi tỷ trọng miền Bắc giảm từ 56.5% (H1/2024) xuống còn 36% (H1/2025), trong khi miền Nam tăng gấp đôi lên 34.4%.

Việc mở bán giai đoạn 2 dự án The Prive (TP. Thủ Đức) từ Q4/2025 được kỳ vọng sẽ tiếp tục nâng cao đóng góp của khu vực miền Nam. Với mạng lưới phân phối phủ khắp cả nước và lợi thế thương hiệu, DXS đang nổi lên như đơn vị hưởng lợi lớn nhất từ sự hồi phục của thị trường môi giới trong giai đoạn 2025–2027.

DXS hưởng lợi từ việc DXG tái mở bán các dự án The Privé và Gem Sky World

Regal Group – động lực tăng trưởng mới

Thông qua Regal Group (trước đây là Đất Xanh Miền Trung, DXS sở hữu 55%). Trong quý 2/2025, Regal ghi nhận biên lợi nhuận gộp 40% (so với giả định trước đó 30%), nhờ bàn giao sản phẩm tại Regal Legend (Quảng Bình) và Regal Maison (Phú Yên). Nhờ đó, lợi nhuận thuần quý 2/2025 đạt 218 tỷ đồng, tăng gấp 6 lần cùng kỳ và gấp 5 lần quý trước.

Từ quý 4/2025, Regal dự kiến mở bán Regal Complex (Đà Nẵng), đồng thời tiếp tục các phân kỳ tại Victoria (Quảng Nam) và Mansion (Phú Yên). Với chuỗi dự án này, Regal được kỳ vọng duy trì nguồn ghi nhận ổn định trong giai đoạn 2025–2027. Ngoài ra, Regal Group có kế hoạch niêm yết trong ngắn hạn, dự kiến trở thành động lực mới hỗ trợ tăng trưởng và nâng cao định giá của DXS.

Ngoài Regal, DXS còn mở rộng sang miền Tây thông qua Đất Xanh Miền Tây (61% sở hữu) với dự án Cara River Park (440 căn tại Cần Thơ) dự kiến bàn giao từ 2026, bổ sung thêm trụ cột doanh thu ngoài miền Trung.

Định giá và khuyến nghị

HSC đã điều chỉnh tăng 46.5% dự báo lợi nhuận ròng năm 2025 của DXS lên 395 tỷ đồng (+181% so với cùng kỳ) và nâng dự báo lợi nhuận năm 2026 lên 467 tỷ đồng (+18.2% YoY), nhờ sự phục hồi của nguồn cung và đóng góp lớn từ Regal Group.

HSC (29.09.2025) hạ khuyến nghị từ “Mua vào” xuống “Tăng tỷ trọng”, đồng thời nâng giá mục tiêu từ 12,400 đồng lên 14,700 đồng/cổ phiếu, tương ứng với upside 11.4% so với giá thị trường ngày 09.09.2025.

DXS hiện đang giao dịch ở mức P/E forward 2025 là 19.2 lần và P/B forward 1.1 lần, cao hơn trung bình ba năm (15.1 lần và 0.7 lần). Tuy nhiên, HSC đánh giá mức định giá này vẫn hợp lý, xét đến tốc độ tăng trưởng lợi nhuận kép giai đoạn 2024–2027 dự kiến đạt 64.1% và vai trò dẫn đầu của DXS trong thị trường môi giới bất động sản đang hồi phục mạnh mẽ.

Trên biểu đồ kỹ thuật, DXS có RS=94, mức hoạt động tốt trên thị trường. Cổ phiếu sau nhịp tăng mạnh từ tháng 5 và sớm quay về kiểm định vùng hỗ trợ 12.0–12.3 (tại đường MA50 ngày). Biên độ co hẹp, khối lượng thấp dần cho thấy đây nhiều khả năng là giai đoạn tích lũy để hình thành nền giá số 2.