Phân tích Doanh Nghiệp

VCB: Lợi nhuận sẽ tăng tốc vào năm 2026−2027 định giá hấp dẫn dựa trên chất lượng tài sản vững chắc

Công ty Chứng khoán TP. Hồ Chí Minh (HSC) đã công bố báo cáo phân tích mới nhất về Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (VCB), điều chỉnh tăng giá mục tiêu lên và giữ nguyên khuyến nghị Tăng tỷ trọng. Sự điều chỉnh này chủ yếu đến từ việc nâng dự báo lợi nhuận cho giai đoạn , củng cố niềm tin vào nền tảng cơ bản vững chắc và tiềm năng cải thiện hiệu suất sinh lời của ngân hàng.

Lợi nhuận tăng tốc từ năm 2026 nhờ mở rộng tín dụng và cải thiện NIM: VCB dự kiến tăng trưởng lợi nhuận mạnh mẽ nhờ mở rộng cho vay bán lẻ, cải thiện biên lãi ròng (NIM), và giảm chi phí vốn khi tỷ lệ CASA phục hồi.

- Chất lượng tài sản vững chắc, tỷ lệ nợ xấu thấp nhất ngành: VCB duy trì tỷ lệ nợ xấu dưới 1%, tỷ lệ bao phủ nợ xấu cao, và danh mục trái phiếu doanh nghiệp gần như không đáng kể, giúp định giá cổ phiếu hấp dẫn hơn so với các ngân hàng khác.

Định giá hấp dẫn với tiềm năng tăng trưởng dài hạn: Với P/B khoảng 2.3 lần, VCB được đánh giá là cổ phiếu ngân hàng hàng đầu về chất lượng và tiềm năng, đặc biệt khi lợi nhuận dự kiến tăng tốc từ 2026–2027 nhờ chu kỳ tín dụng mới.

Động lực Tăng trưởng ![]()

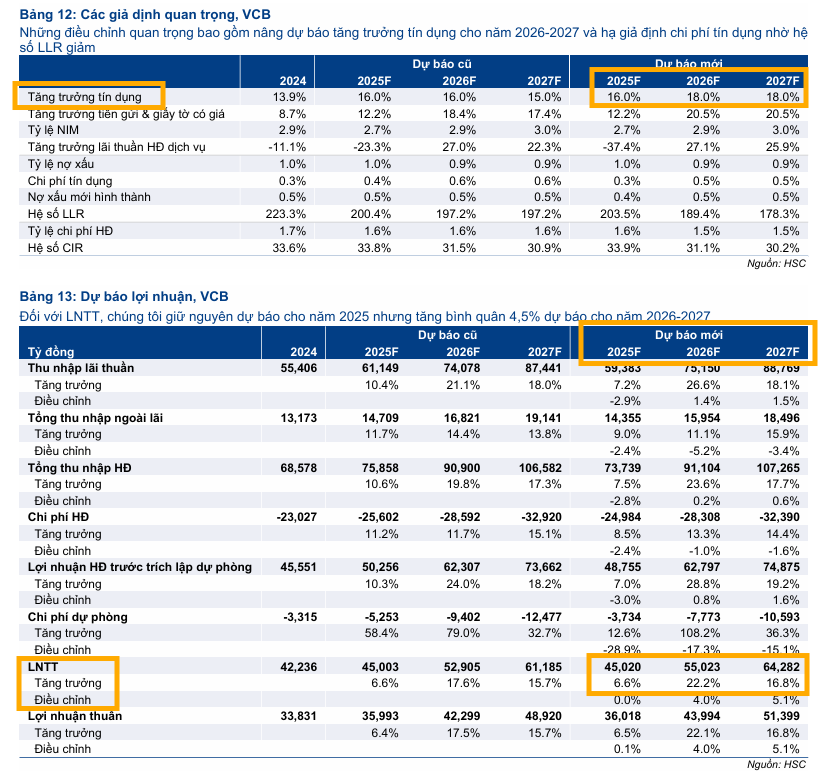

Mặc dù kết quả kinh doanh của VCB nhìn chung sát với kỳ vọng và không có bất ngờ lớn, HSC quyết định giữ nguyên dự báo Lợi nhuận trước thuế (LNTT) cho năm nhưng đã tăng bình quân dự báo cho giai đoạn .

Những điều chỉnh này xuất phát từ ba giả định cốt lõi:

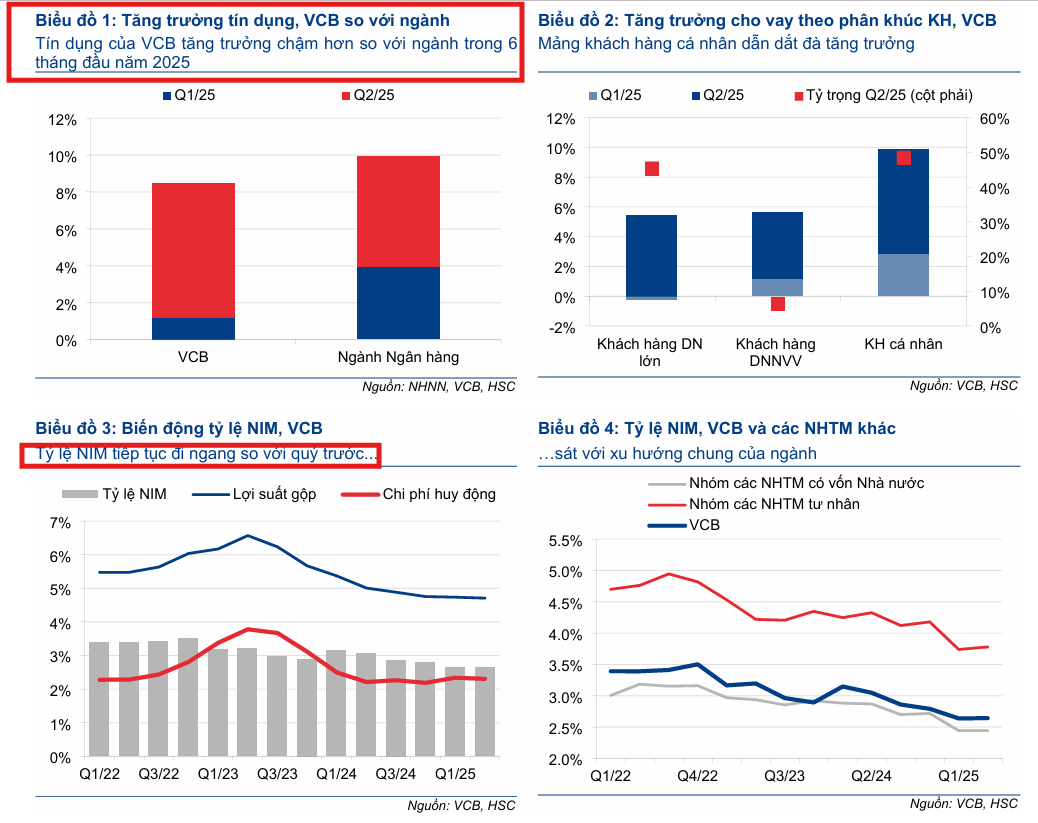

- Nâng Giả định Tăng trưởng Tín dụng (TTTD): Sau đợt phát hành riêng lẻ dự kiến diễn ra vào cuối quý hoặc đầu quý , VCB sẽ củng cố nền vốn, cho phép ngân hàng tận dụng vai trò dẫn dắt TTTD toàn hệ thống. Với nền vốn vững chắc và hệ số CAR (Tỷ lệ an toàn vốn) cao nhất trong nhóm NHTM quốc doanh, HSC nâng giả định TTTD cho năm . Tổng tín dụng tăng trưởng mạnh mẽ trong Q2/2025 sau Q1 ảm đạm (do một số khoản vay khách hàng doanh nghiệp được chuyển giao cho VCBNeo). Tăng trưởng tín dụng nửa đầu năm 2025 đạt 7%-8%

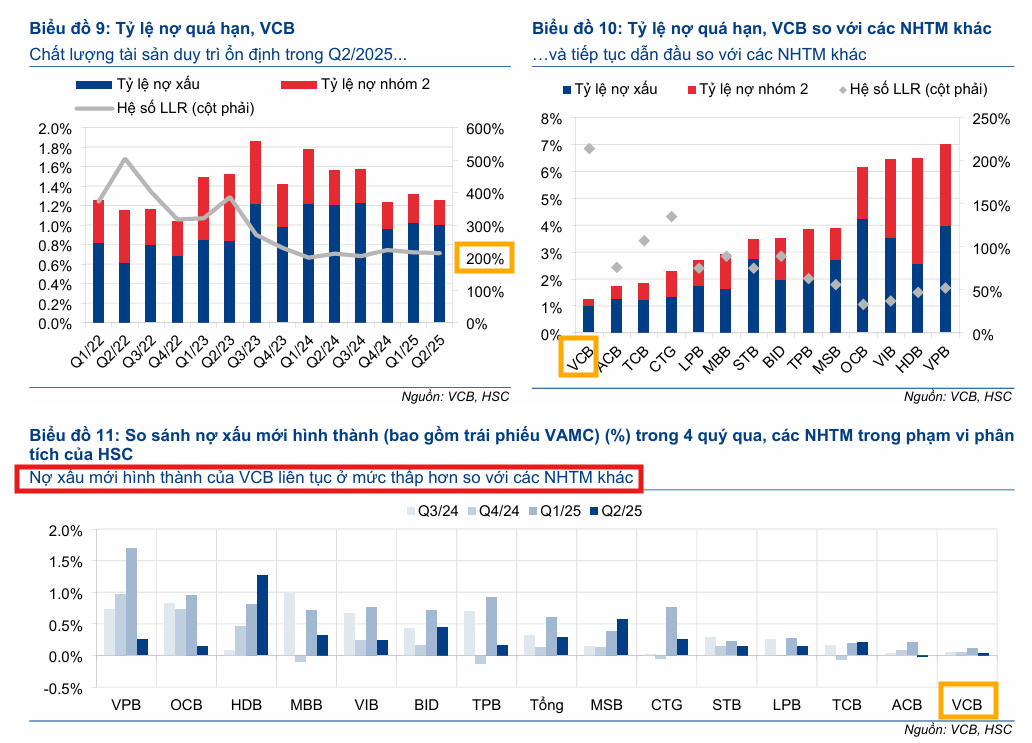

- Hạ Dự báo Chi phí Tín dụng: Dựa trên kết quả vững chắc và chất lượng tài sản ổn định, HSC hạ dự báo nợ xấu mới hình thành. Đồng thời, ngân hàng được dự kiến sẽ sử dụng đệm dự phòng dư thừa để giảm chi phí tín dụng trong giai đoạn , làm tỷ lệ bao phủ nợ xấu (LLR) giảm xuống.

- Dự báo Tăng trưởng LNTT Tăng tốc: Nhờ những điều chỉnh trên, HSC dự báo LNTT sẽ tăng trưởng nhẹ trong năm , sau đó tăng tốc mạnh mẽ lên lần lượt và trong hai năm và .

Tuy nhiên, HSC lưu ý rằng dự báo EPS của mình thấp hơn so với thị trường do giả định cổ phiếu sẽ bị pha loãng sau đợt phát hành riêng lẻ sắp tới.

NIM chạm đáy và chất lượng Tài sản Vững chắc

Chất lượng tài sản tiếp tục là điểm sáng vượt trội của VCB so với toàn ngành. Ngân hàng vẫn giữ vững vị thế dẫn đầu về chất lượng tài sản và đệm dự phòng lớn.

Về tỷ lệ lợi nhuận ròng (NIM), HSC tin rằng tỷ lệ NIM đã chạm đáy ( trong quý ). Sự phục hồi NIM được kỳ vọng trong dài hạn nhờ VCB hiện đang áp dụng mức lãi suất cho vay thấp nhất trong ngành, mang lại sự linh hoạt để nâng lãi suất cho vay mà không lo ngại đánh mất khách hàng. Tiềm năng cải thiện NIM là yếu tố then chốt cho việc nâng cao hiệu suất sinh lời trên vốn chủ sở hữu (ROE) trong dài hạn.

Trong nửa cuối năm , HSC dự báo lợi nhuận thuần sẽ tăng so với cùng kỳ, chủ yếu nhờ tăng trưởng tín dụng, trong khi các chỉ số hoạt động khác được duy trì ổn định.

Lợi nhuận quý 3 ước tính tăng nhẹ 11% yoy.

MBS LNTT quý 3 ước đạt 11,876 tỷ đồng, tăng 11% so với cùng kỳ. VCB được kỳ vọng đạt tăng trưởng tín dụng 11% vào cuối quý 3/2025, tăng 82 điểm cơ bản so với cùng kỳ, nhờ giải ngân đầu tư mạnh và động lực từ mục tiêu GDP trên 8%. NIM giữ ổn định ở mức 2.6%, tỷ lệ nợ xấu giảm xuống 0.97%. Tổng thu nhập hoạt động dự kiến đạt 18.886 tỷ đồng (+12.2% YoY), trong khi chi phí dự phòng tăng do không còn hoàn nhập từ các TCTD khác.

Định giá tương đối Hấp dẫn và Khuyến nghị

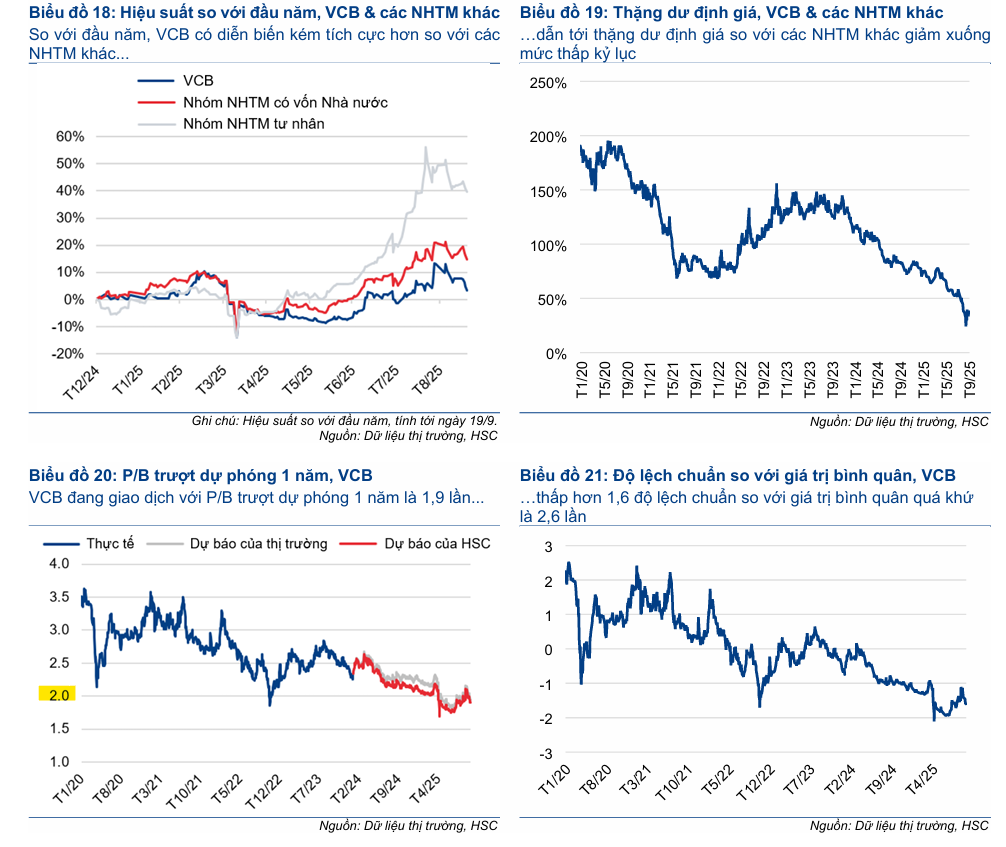

Sau khi giá cổ phiếu tăng trong qua, VCB đang giao dịch với hệ số P/B forward Mức định giá này thấp hơn so với mức bình quân quá khứ ().

VCB chưa được hưởng lợi từ xu hướng định giá lại gần đây của thị trường (vốn tập trung vào các NHTM có mức độ rủi ro cao hơn). Việc thặng dư định giá của VCB so với bình quân nhóm NHTM đã giảm xuống mức thấp kỷ lục. Điều này khiến cổ phiếu trở nên hấp dẫn tương đối dựa trên: (1) Nền tảng cơ bản và chất lượng tài sản vượt trội; (2) Khả năng kiểm soát chi phí hiệu quả; (3) Đệm dự phòng dồi dào; và (4) Tiềm năng cải thiện đáng kể hệ số ROE trong dài hạn, đặc biệt khi tỷ lệ NIM hồi phục.

Dựa trên triển vọng lợi nhuận khởi sắc và mức định giá hấp dẫn hiện tại, HSC (30.9.2025) đã tăng 5. giá mục tiêu lên và giữ nguyên khuyến nghị Tăng tỷ trọng.

KBSV (08.09.2025) duy trì khuyến nghị MUA với giá mục tiêu 77,800 đồng/cp, tương ứng upside 19.1% so với giá 65,300 đồng/cp. Tuy nhiên, KBSV có phần thận trọng trong định giá, giữ nguyên giả định tăng trưởng tín dụng đạt 15.5%.

KBSV dự phóng lợi nhuận sau thuế cho năm 2025 và 2026 lần lượt đạt 35,261 tỷ đồng (+4.2% YoY) và 40,015 tỷ đồng (+13.5% YoY).

VCB: Tăng trưởng tín dụng ấn tượng, NIM chịu áp lực ngắn hạn

Vietcap (25.8.2025) duy trì khuyến nghị MUA và tăng giá mục tiêu lên 77,600 đồng/cổ phiếu. VCB hiện đang giao dịch với P/B trượt là 2.53 lần, thấp hơn 1.5 độ lệch chuẩn so với mức P/B trượt trung bình 5 năm của VCB là 3.15 lần.VCB hiện đang giao dịch với P/B dự phóng năm 2025 là 2.32 lần, cao hơn 46% so với mức trung vị P/B năm 2025 của các ngân hàng khác là 1.59 lần.

Vietcap dự báo LNST-CĐTS năm 2025 tăng 7.7% đạt 36,449 tỷ đồng, sau đó tăng tốc lên 19% và 22% trong năm 2026 và 2027.

So sánh quan điểm của các CTCK

| Tiêu chí |

HSC (Tăng tỷ trọng) |

Vietcap (Mua) |

KBSV (Mua) |

|---|---|---|---|

| Giá Mục Tiêu | |||

| Ưu tiên Tăng trưởng | Tập trung vào việc nâng dự báo lợi nhuận giai đoạn nhờ Tăng trưởng Tín dụng (TTTD) và hạ Chi phí Tín dụng. | Tăng trưởng kép từ Tín dụng và Thu nhập ngoài lãi (đặc biệt là mảng vàng và ngoại hối). | Tín dụng tăng trưởng cao ( cả năm ) và chất lượng tài sản “đầu bảng”. |

| Triển vọng NIM | NIM đã chạm đáy ( trong quý ), có tiềm năng phục hồi nhờ lợi suất cho vay thấp nhất ngành. | NIM đã chạm đáy, phục hồi nhờ CASA cao và chuyển dịch cơ cấu tín dụng sang trung-dài hạn. | Thận trọng với NIM do rủi ro tăng lãi suất huy động để ổn định tỷ giá/thanh khoản. |

| Định giá (P/B forward) |

(thấp hơn so với quá khứ ) , định giá tương đối hấp dẫn | (thấp hơn so với bình quân là ) | . |

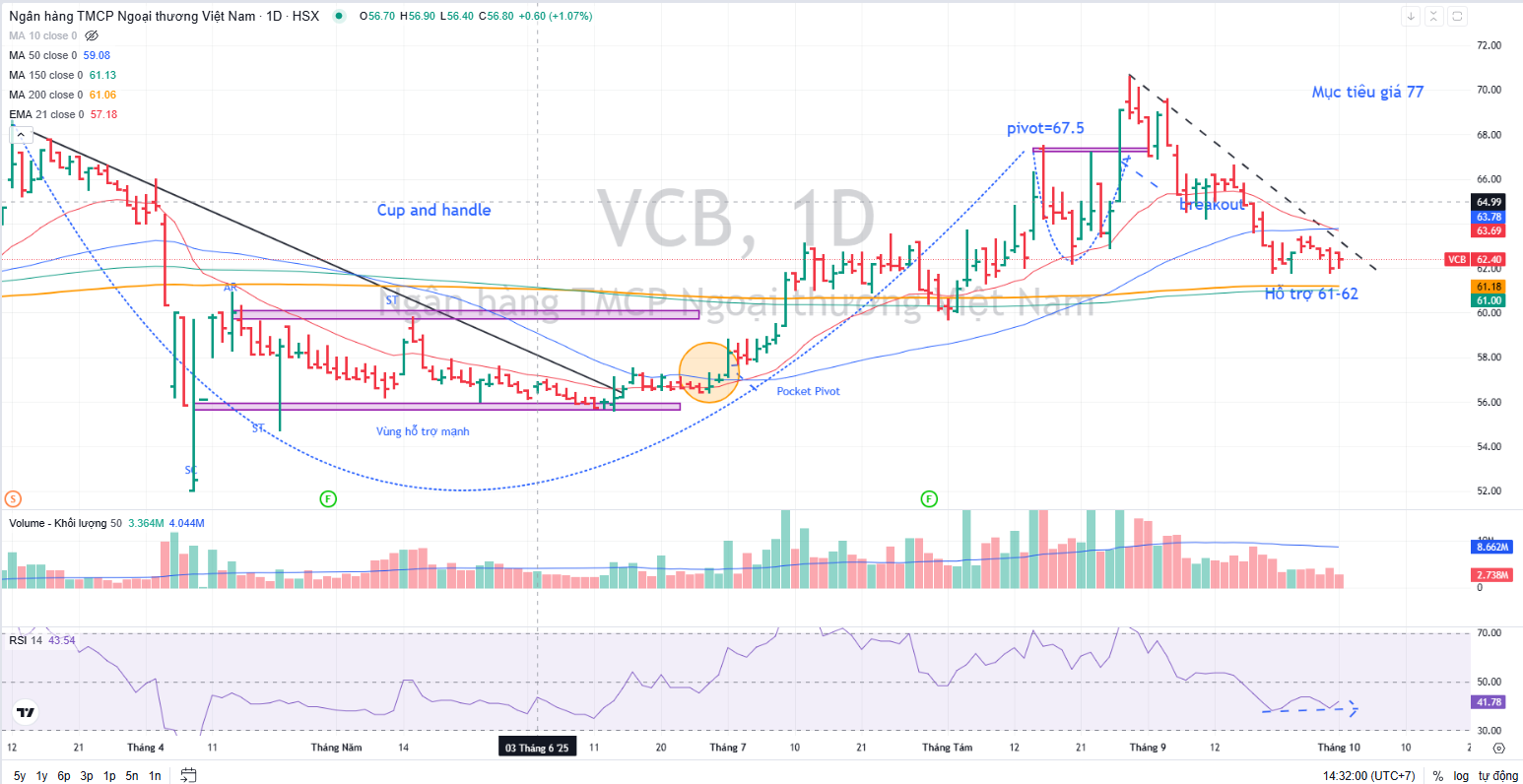

Trên đồ thị, RS của VCB là 53, hoạt động ở mức trung bình trên thị trường. VCB không phải là leader trong sóng ngân hàng.

Hiện VCB đang tiến về hỗ trợ 61-62,000 đồng/cổ phiếu. Các nhà giao dịch có thể mua gom ở vùng giá này,