Phân tích Doanh Nghiệp

LPB: Định giá cao trong bối cảnh giảm tốc

Theo báo cáo cập nhật ngày 01.10.2025 của HSC, Ngân hàng TMCP Bưu điện Liên Việt (LPB) đang giao dịch ở mức định giá cao bất thường sau nhịp tăng nóng. Mặc dù lợi nhuận giai đoạn 2025–2027 vẫn được dự báo tăng trưởng, nhưng biên lãi thuần, chất lượng tài sản và tỷ lệ bao phủ nợ xấu chưa thật sự vững.

HSC nâng giá mục tiêu lên 24,500 đồng/cổ phiếu nhờ điều chỉnh chi phí vốn, song duy trì khuyến nghị Bán ra, phản ánh mức định giá P/B dự phóng đã vượt xa trung bình ngành và lịch sử, trong khi dư địa tăng trưởng không đủ mạnh để biện minh cho mức giá hiện tại.

Chất lượng tài sản: ổn nhưng “đệm” dự phòng còn mỏng

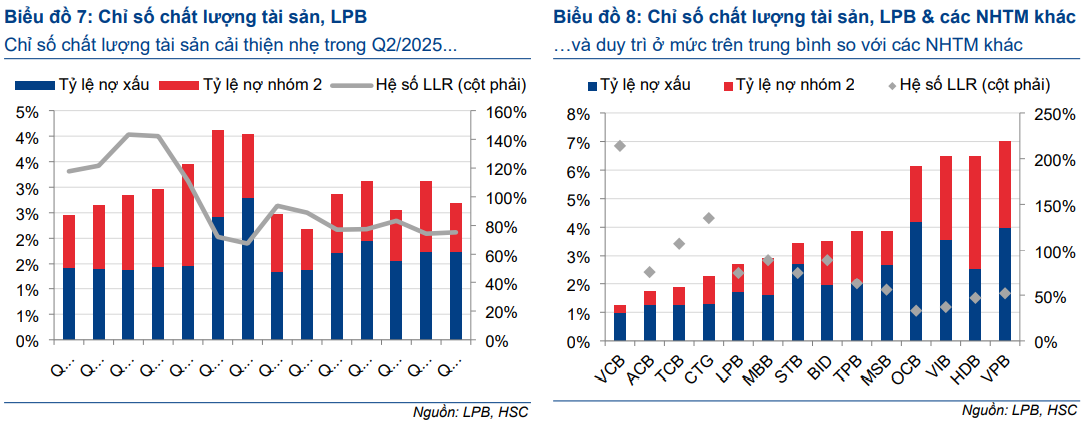

Tỷ lệ bao phủ nợ xấu (LLR) hiện chỉ khoảng 72–75%, tức là “đệm” dự phòng còn mỏng nếu bước vào giai đoạn tín dụng tăng nhanh và nợ xấu nhích lên. Trong quý 2/2025, nợ xấu mới hình thành giảm xuống 0.14% (từ 0.27% quý trước), nhóm nợ cần chú ý (nhóm 2) ở mức 0.95% và NPL ghi nhận 1.74%.

Chất lượng tài sản của LPB ở mức chấp nhận được song chưa thuộc nhóm đầu ngành. Tỷ lệ nợ xấu (NPL) thực tế HSC theo dõi quanh 1.7–1.9% trong giai đoạn 2025–2026, trước khi có thể giảm nhẹ về khoảng 1.8% năm 2027 theo kịch bản cơ sở.

Cơ cấu tín dụng và động lực tăng trưởng

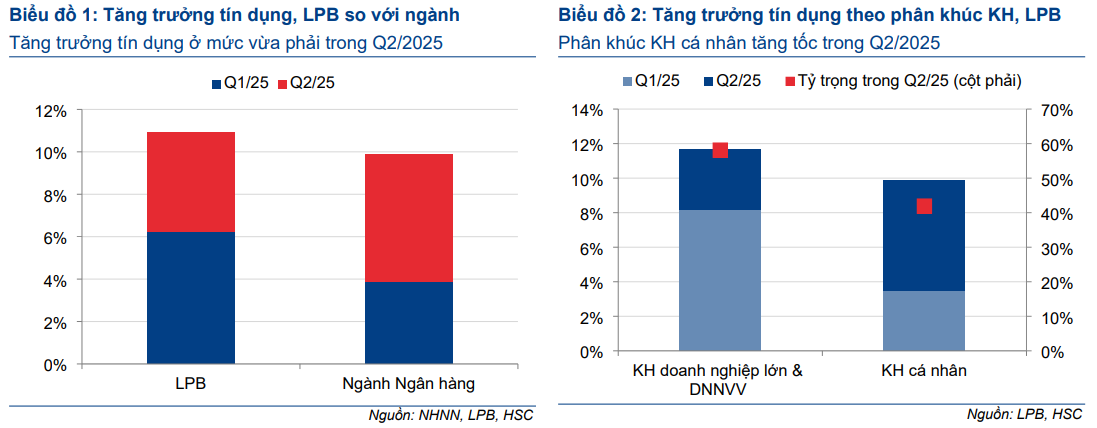

Nửa đầu 2025, tăng trưởng tín dụng của LPB đạt xấp xỉ 11% so với đầu năm, cao hơn trung bình ngành.

HSC dự báo nửa cuối năm, lợi nhuận trước thuế tăng quanh 15% so với cùng kỳ, dựa trên động lực chính là dư nợ tín dụng cả năm tăng khoảng 19% so với 2024. Tuy nhiên, HSC cũng lưu ý hai hạn chế: biên lãi thuần và chi phí rủi ro.

- Biên lãi thuần nhiều khả năng chỉ hồi phục nhẹ theo từng quý; nợ xấu có thể nhích lên khiến lợi ích từ chi phí dự phòng bị triệt tiêu một phần.

- Trong kịch bản đã điều chỉnh, HSC giữ nguyên dự báo 2025, nhưng nâng nhẹ giai đoạn 2026–2027; lợi nhuận trước thuế ước tăng 9.6% năm 2025, 5.8% năm 2026 và 11.6% năm 2027.

Biên lãi thuần, huy động và thu nhập phí: cải thiện nhưng nền còn thấp

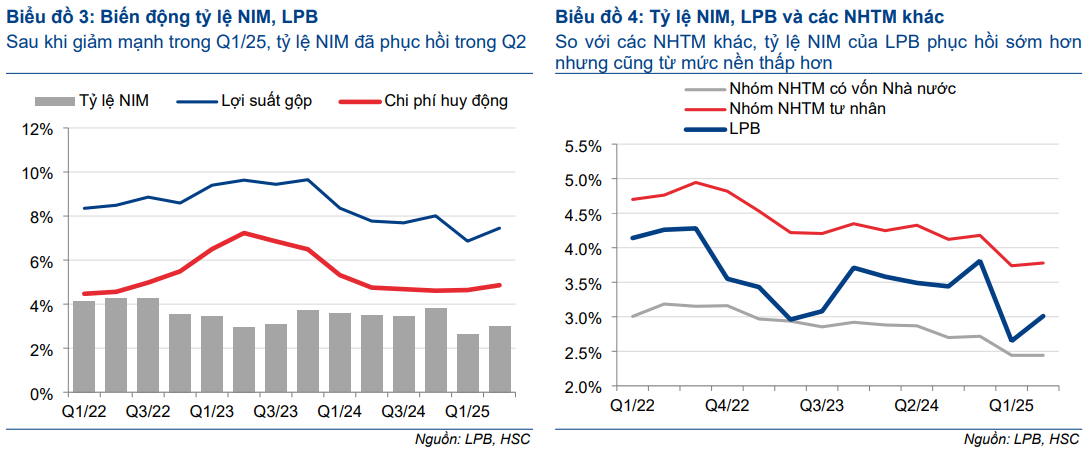

NIM giảm mạnh trong quý 1/2025 rồi phục hồi trở lại trong quý 2/2025 lên khoảng 3.01%, tăng 36 điểm cơ bản theo quý, nhưng vẫn thấp hơn khoảng 80 điểm cơ bản so với quý 4/2024.

Chi phí huy động tiếp tục tăng (tăng 22 điểm cơ bản so với quý trước và 25 điểm cơ bản từ đầu năm), trong khi tỷ lệ cho vay trên huy động điều chỉnh (LDR) ở vùng cao xấp xỉ 100%, khiến chi phí vốn chịu áp lực lớn khi lãi suất biến động.

Về thu nhập ngoài lãi, phần cốt lõi còn mỏng; cấu phần “phí khác” vẫn gắn với hoạt động tín dụng, nên khả năng đa dạng hóa thu nhập chưa mạnh, điều này đặt nhiều gánh nặng trở lại cho biên lãi thuần cốt lõi.

Vốn và thanh khoản: không yếu nhưng cũng không dư dả

Với LDR cao và LLR khiêm tốn trong mô hình dự báo, LPB không có nhiều “đòn bẩy” trích lập đảo chiều để hỗ trợ lợi nhuận nếu chu kỳ nợ xấu xấu đi trong bối cảnh tín dụng tăng nhanh. Cân đối giữa tăng trưởng – an toàn – định giá, HSC giữ quan điểm thận trọng.

Định giá và khuyến nghị

HSC (01.10.2025) giữ nguyên khuyến nghị Bán ra cho cổ phiếu LPB, với giá mục tiêu điều chỉnh tăng từ 23,000 đồng lên 24,500 đồng/cổ phiếu. Ở mức giá thị trường 46,500 đồng ngày 22.09.2025, mức chênh lệch so với giá mục tiêu là -47.3%.

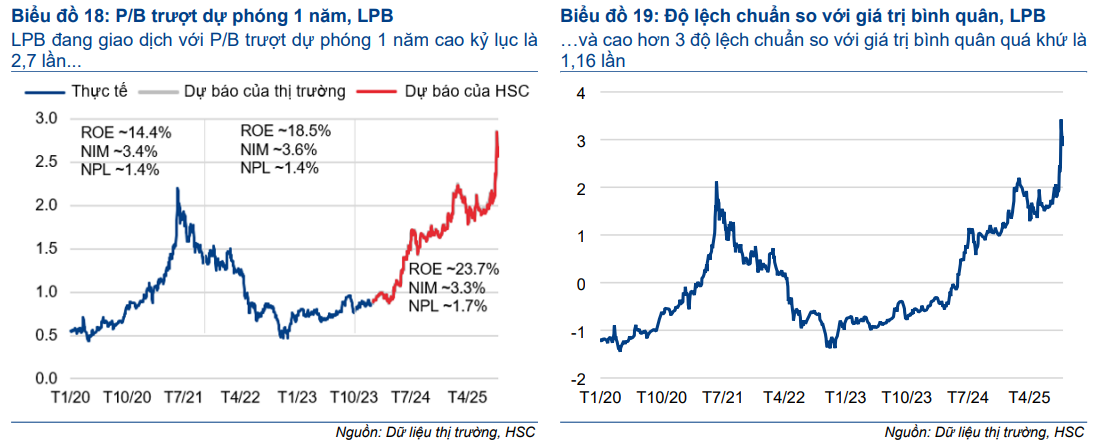

Theo HSC, nguyên nhân chính dẫn đến điều chỉnh giá mục tiêu là việc hạ chi phí vốn chủ sở hữu xuống còn 13% (giảm 1.5 điểm %) trong mô hình định giá, đồng thời cập nhật beta một năm. Dù vậy, P/B dự phóng 2025 hiện ở mức 2.7 lần, cao hơn ba độ lệch chuẩn so với bình quân lịch sử (1.16 lần) và gấp đôi trung vị nhóm ngân hàng tư nhân. HSC cho rằng định giá hiện tại quá cao so với nền tảng tăng trưởng và các thước đo vận hành đang kém thuận lợi hơn so với các kỳ trước (biên lãi thuần yếu, nợ xấu và “đệm” dự phòng).

Trên biểu đồ kỹ thuật, LPB có RS=96.6, mức hoạt động tốt trên thị trường. LPB sau phiên breakout đỉnh phiên hôm qua, hôm nay tiếp tục tạo thêm new high, tuy nhiên, Elibook Team không đánh giá quá cao ngân hàng này, không khuyến nghị giao dịch.