Phân tích Doanh Nghiệp

VTP: Chậm trễ giấy phép kho ngoại quan tại công viên Logistic Lạng Sơn không làm thay đổi triển vọng dài hạn

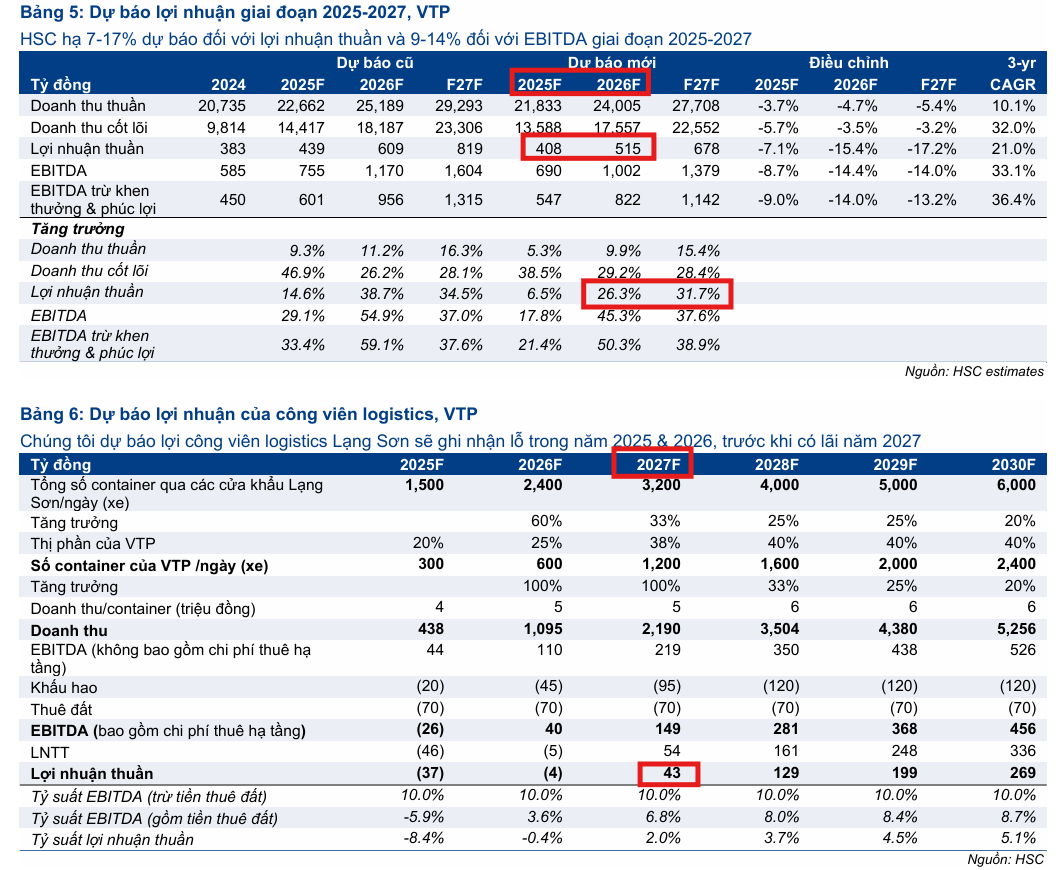

CTCK HSC duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu VTP, nhưng điều chỉnh giảm giá mục tiêu xuống . Sự điều chỉnh này xuất phát từ việc giảm dự báo lợi nhuận cho giai đoạn , chủ yếu do sự chậm trễ trong việc nhận giấy phép kho ngoại quan tại Công viên Logistics Lạng Sơn (LSLP). Tuy nhiên, HSC tin rằng triển vọng dài hạn của VTP vẫn rất tích cực, với lợi nhuận thuần và EBITDA dự kiến tăng trưởng với tốc độ CAGR năm lần lượt là và trong giai đoạn .

Giấy phép kho ngoại quan bị trì hoãn ảnh hưởng ngắn hạn: VTP chưa được cấp phép kho ngoại quan tại Lạng Sơn, khiến dự án LSLP chỉ phục vụ xuất khẩu và ghi nhận lỗ 37 tỷ đồng năm 2025. HSC giảm 7–17% dự báo lợi nhuận giai đoạn 2025–2027 và hạ giá mục tiêu xuống 115,400 đồng/cp.

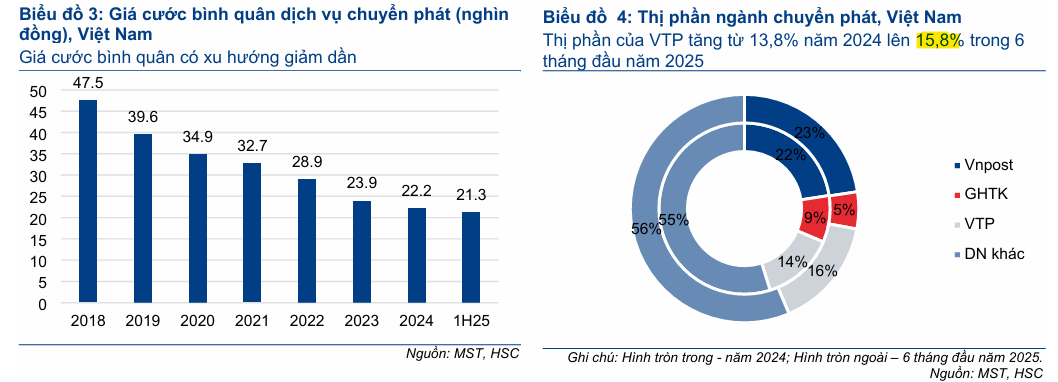

- Mảng chuyển phát cốt lõi tăng trưởng vượt ngành: Trong nửa đầu 2025, doanh thu cốt lõi của VTP tăng 33% YoY, mở rộng thị phần lên 15.8% nhờ chiến lược không cạnh tranh giá, nâng cao dịch vụ và đầu tư công nghệ. Việc Ninja Van rút khỏi thị trường cho thấy áp lực cạnh tranh gay gắt.

Triển vọng dài hạn vẫn tích cực, định giá hấp dẫn: Dù gặp khó ngắn hạn, VTP vẫn được HSC và VNDirect khuyến nghị Tăng tỷ trọng/Khả quan. EBITDA dự kiến tăng trưởng 33% CAGR giai đoạn 2024–2027, với tiềm năng bứt phá từ 2026 khi LSLP và các dự án mới vận hành.

Mảng Chuyển phát Cốt lõi: Vững chắc trong Bối cảnh Cạnh tranh

Thị trường chuyển phát tại Việt Nam đang trải qua giai đoạn cạnh tranh về giá hết sức gay gắt, đặc biệt từ các đối thủ lớn và mảng logistics của các nền tảng thương mại điện tử (TMĐT). Trong nửa đầu năm , toàn ngành chuyển phát chỉ tăng trưởng so với cùng kỳ, thấp hơn mức của năm trước, do hoạt động kiểm soát hàng giả, hàng lậu và sự cạnh tranh về cước phí. Đáng chú ý, việc Ninja Van rút khỏi thị trường Việt Nam vào tháng là minh chứng rõ ràng cho áp lực cạnh tranh khốc liệt này.

Tuy nhiên, VTP đã chứng minh chiến lược kinh doanh của mình là bền vững và hiệu quả. Trong nửa đầu năm , doanh thu từ hoạt động kinh doanh cốt lõi của VTP tăng trưởng so với cùng kỳ, cao hơn nhiều so với mức tăng trưởng chung của ngành. Nhờ đó, thị phần của VTP đã mở rộng lên từ cùng kỳ năm .

Ban Lãnh đạo Công ty xác nhận VTP theo đuổi chiến lược không cạnh tranh về giá, mà tập trung nâng cao chất lượng dịch vụ. Các nỗ lực bao gồm rút ngắn thời gian giao hàng, thanh toán nhanh cho các đơn hàng thu hộ (COD) của khách hàng TMĐT, và bồi thường kịp thời cho hàng hóa bị mất/hư hỏng. VTP cũng đang đầu tư mạnh vào công nghệ và hệ thống để tối ưu hóa chi phí đầu vào và cải thiện năng suất lao động, với kế hoạch đầu tư vào các trung tâm phân loại mini và công cụ hỗ trợ cho nhân viên tuyến đầu.

Hợp tác với các nền tảng TMĐT (chủ yếu là Shopee và TikTok) hiện đóng góp khoảng tổng doanh thu TMĐT của VTP. Công ty kỳ vọng mở rộng hợp tác này sẽ không ảnh hưởng đến tỷ suất lợi nhuận chung nhờ việc áp dụng các tiêu chuẩn dịch vụ đồng nhất cho mọi đối tượng khách hàng.

Công viên Logistics Lạng Sơn (LSLP): Triển vọng Dài hạn Đầy Hứa hẹn Dù Bị Trì hoãn

Hoạt động kinh doanh mới tại LSLP là động lực tăng trưởng quan trọng trong dài hạn, tuy nhiên, đang gặp phải sự chậm trễ trong ngắn hạn. VTP vẫn đang chờ nhận giấy phép từ Tổng cục Hải quan cho kho ngoại quan tại LSLP.

Việc thiếu giấy phép kho ngoại quan khiến LSLP hiện tại chủ yếu chỉ phục vụ các nhà xuất khẩu. Theo Ban Lãnh đạo, LSLP hiện chiếm khoảng thị phần đối với hàng xuất khẩu tại Cửa khẩu Quốc tế Hữu Nghị. Tuy nhiên, nhu cầu lưu kho ngoại quan lại chủ yếu đến từ các nhà nhập khẩu, vì dịch vụ này giúp họ hoãn thanh toán thuế và phí hải quan, từ đó cải thiện dòng tiền. HSC lưu ý rằng số lượng container thông quan tại Lạng Sơn của các nhà xuất khẩu chỉ bằng đến so với các nhà nhập khẩu, cho thấy tiềm năng tăng trưởng doanh thu và lợi nhuận từ LSLP khi được cấp phép là rất lớn.

Do sự chậm trễ này, HSC đã điều chỉnh giảm đáng kể dự báo lợi nhuận từ LSLP, dự báo lỗ thuần trong năm nay (so với dự báo lãi trước đó) và lỗ vào năm sau, trước khi đạt lợi nhuận khiêm tốn vào năm .

Dựa trên cập nhật về LSLP, HSC giảm dự báo lợi nhuận thuần cho giai đoạn . Cụ thể, lợi nhuận thuần dự kiến chỉ tăng trưởng khiêm tốn lên , trước khi tăng trưởng mạnh mẽ và trong các năm và (đạt và ). Mặc dù tốc độ CAGR năm của lợi nhuận thuần giảm từ xuống , và EBITDA giảm từ xuống , đây vẫn là một mức tăng trưởng rất tích cực.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm trong ba tháng qua và diễn biến kém hơn so với VN Index, VTP hiện đang giao dịch với EV/EBITDA điều chỉnh trượt dự phóng năm là , thấp hơn độ lệch chuẩn so với mức bình quân từ năm ().

HSC (1.10.2025) giảm giá mục tiêu xuống . Với giá mục tiêu này, HSC duy trì khuyến nghị Tăng tỷ trọng, kỳ vọng tiềm năng tăng giá là . Mặc dù có những thách thức trong ngắn hạn, VTP vẫn là doanh nghiệp có triển vọng tăng trưởng mạnh mẽ trong hai năm tới, đặc biệt khi khả năng sinh lời của LSLP được khai thông rõ ràng hơn từ năm .

VNDirect (19.9.2025) nâng khuyến nghị từ Trung lập lên Khả quan và tăng giá mục tiêu lên 129,200 đồng/cổ phiếu.

VNDirect cho rằng giá cổ phiếu VTP hiện tại đã giảm 42% so với báo cáo gần nhất, về mức P/E 31.7 lần, tương đương mức trung bình 2 năm. Mức định giá này được đánh giá là còn dư địa tăng trưởng, phản ánh quá trình chuyển đổi chiến lược của công ty. VNDirect vẫn tin rằng VTP sẽ bứt tốc mạnh mẽ trong năm 2026 khi các dự án mới đi vào hoạt động.

VTP: Trung tâm logistics Đà Nẵng sẽ thúc đẩy mạnh tăng trưởng lợi nhuận năm 2026 như thế nào?

So Sánh Quan Điểm của HSC và VNDirect về VTP

| Tiêu chí | HSC (1.10.2025) | VNDirect (19/09/2025) |

|---|---|---|

| Khuyến nghị Mới | Tăng tỷ trọng (Duy trì) | Khả quan (Nâng từ Trung lập) |

| Giá Mục Tiêu | (Giảm từ mức cũ) | (Tăng từ mức cũ) |

| Tiềm năng Tăng giá | ||

| Trọng tâm Chiến lược | Cốt lõi vững chắc + LSLP (Công viên Logistics Lạng Sơn) là động lực chính từ . | Chuyển đổi chiến lược mạnh mẽ sang mô hình Logistics Công nghệ cao và Hạ tầng Logistics. |

| Dự phóng Tăng trưởng LN Ròng |

(Lạc quan hơn) | |

| Dự phóng CAGR LN Ròng |

Dự phóng là và . | |

| Biên LN Gộp Dự kiến | Cải thiện lên trong nhờ công nghệ và giảm chi phí thuê ngoài. | |

| Quan điểm về Dự án Lạng Sơn | Thận trọng/Giảm dự báo do chậm nhận giấy phép kho ngoại quan (dự kiến có lợi nhuận từ ). | Thận trọng (Cửa khẩu thông minh khó vận hành toàn diện trước ). |

| Quan điểm về Dự án Đà Nẵng | Bước ngoặt chiến lược, giúp giảm chi phí logistics thuê ngoài và kết nối ASEAN – Trung Quốc. |

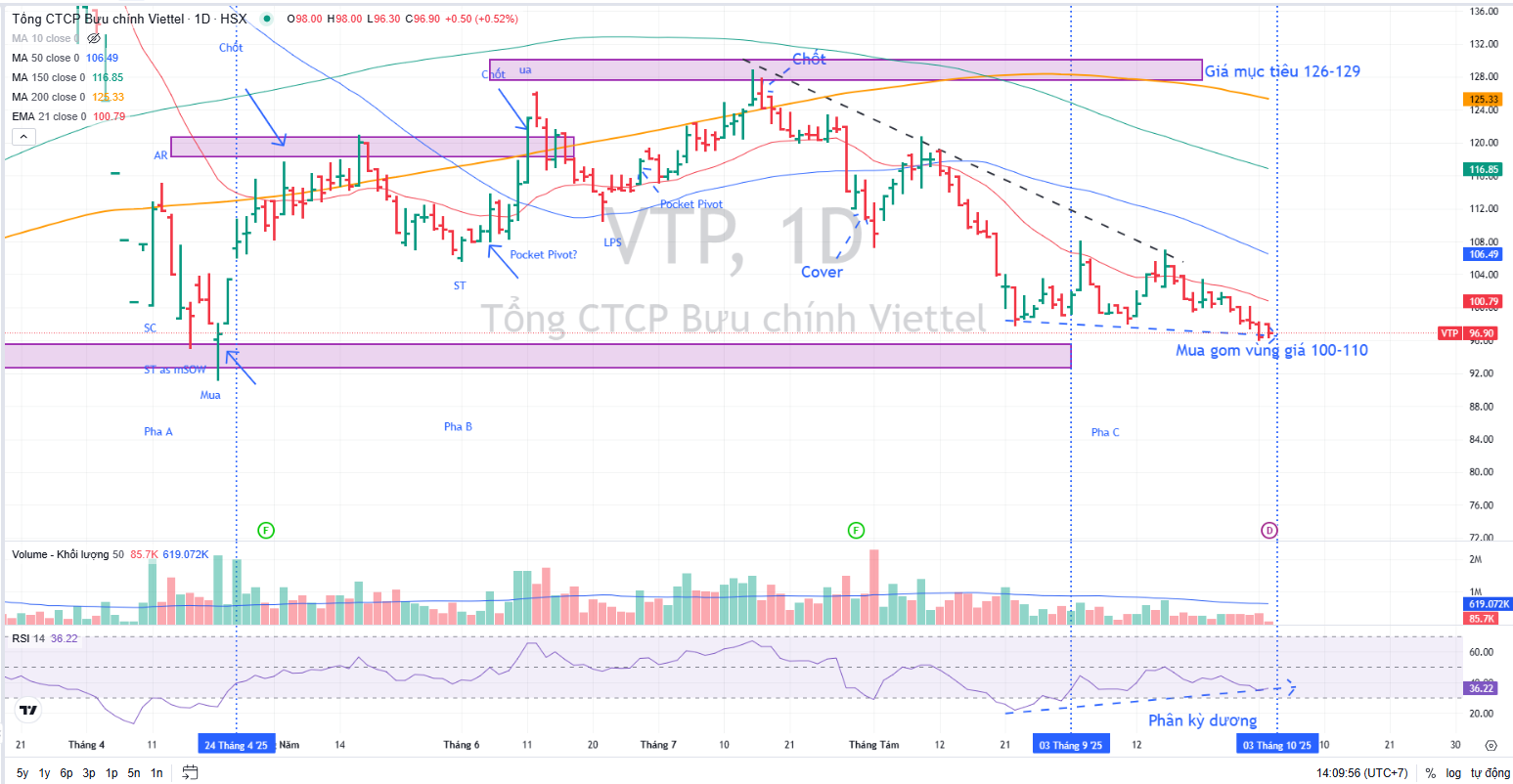

Trên đồ thị, VTP đang quay về kiểm tra lại vùng đáy tháng 4.2025. Với phân kỳ dương giữa RSI và giá đang hình thành, Elibook Team duy trì khuyến nghị mua gom VTP, quanh vùng giá 97,000-100,000 đồng.