Phân tích Doanh Nghiệp

MBB: LNTT quý 3 ước tăng 23% so với cùng kỳ, đạt 9 nghìn tỷ. Các kỳ vọng tích cực đã phản ánh vào giá.

CTCK HSC đưa ra một đánh giá tổng quan tích cực về nền tảng cơ bản của Ngân hàng TMCP Quân đội (MBB), dẫn đến việc tăng mạnh dự báo lợi nhuận và nâng giá mục tiêu. Tuy nhiên, do diễn biến giá cổ phiếu đã tăng trong ba tháng gần đây, HSC quyết định hạ khuyến nghị xuống Tăng tỷ trọng (từ mức Mua trước đó), dù đã điều chỉnh tăng giá mục tiêu lên

LNTT quý 3/2025 ước đạt 8,998 tỷ đồng, tăng 23% YoY: VCBS dự báo MBB tăng trưởng mạnh nhờ tín dụng cao (ước đạt 27.8% cả năm), NIM ổn định và thu nhập phí dịch vụ vượt trội.

- HSC nâng giá mục tiêu lên 29,600 đồng/cp nhưng hạ khuyến nghị xuống “Tăng tỷ trọng”: Giá cổ phiếu đã tăng 35% trong 3 tháng, phản ánh phần lớn kỳ vọng tích cực vào định giá hiện tại.

Nền tảng tài chính vững chắc, triển vọng dài hạn khả quan: MBB duy trì tỷ lệ nợ xấu thấp (1.6%), kiểm soát chi phí tốt, và được kỳ vọng tăng trưởng lợi nhuận bình quân 14–28% giai đoạn 2025–2027.

Nền Tảng Cốt Lõi Vững Chắc và Dự Báo Lợi Nhuận Tăng Trưởng Mạnh

Mặc dù kết quả kinh doanh Quý thoạt nhìn có vẻ kém tích cực (LNTT giảm so với cùng kỳ), HSC khẳng định lợi nhuận cốt lõi của MBB vẫn vững chắc. Điểm mạnh nổi bật là tỷ lệ NIM ổn định và thu nhập ngoài lãi mạnh mẽ so với bình quân ngành.

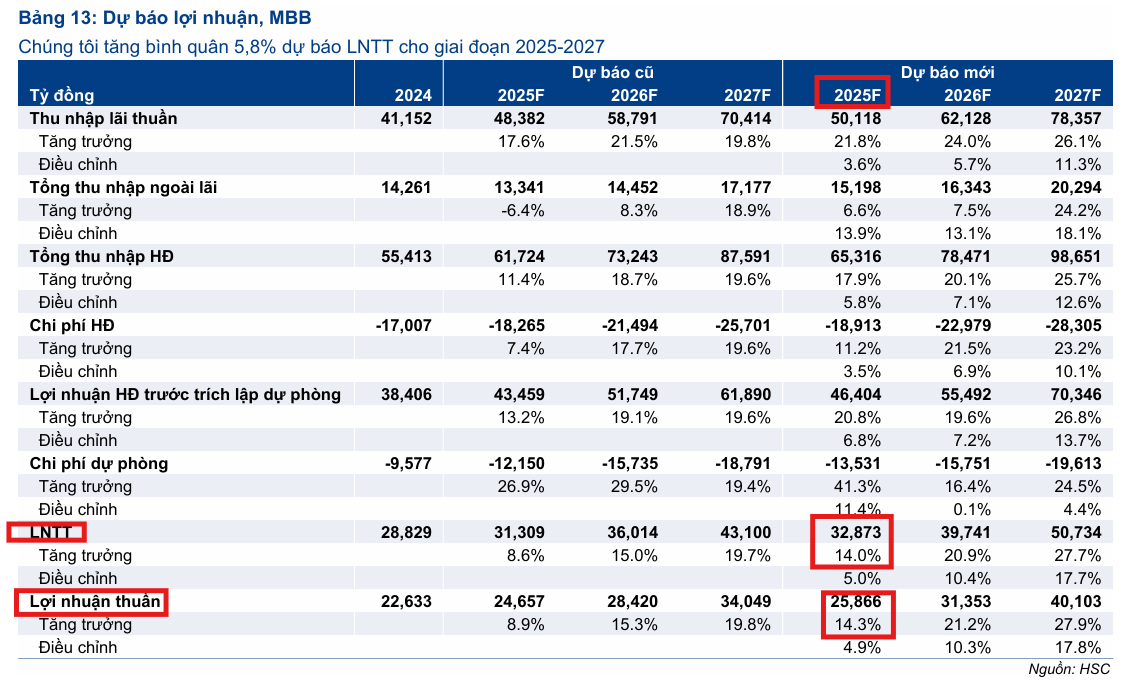

HSC đã điều chỉnh tăng bình quân dự báo Lợi nhuận trước thuế (LNTT) cho giai đoạn . Mức tăng trưởng LNTT dự kiến lần lượt đạt và trong các năm này. Sự điều chỉnh này đến từ các yếu tố sau:

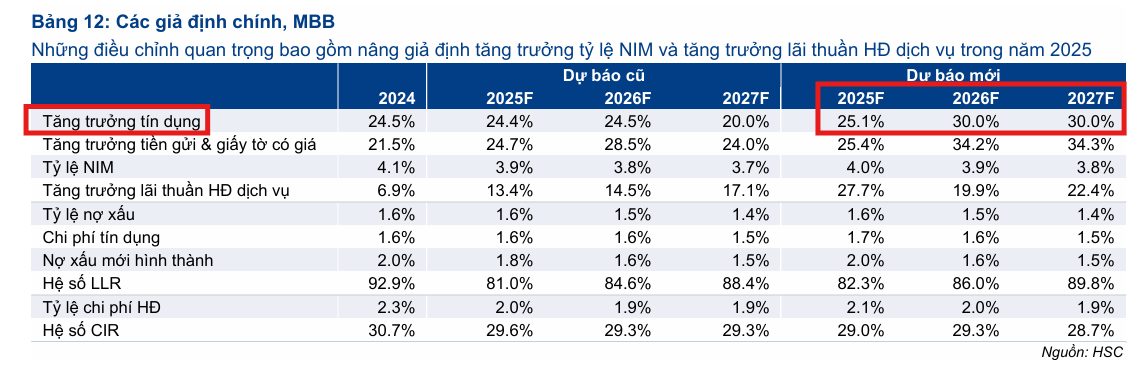

- Nâng dự báo Tăng trưởng Tín dụng: HSC nâng giả định tăng trưởng tín dụng cho năm từ khoảng lên để phản ánh các mục tiêu đầy tham vọng của Ban Lãnh đạo Ngân hàng.

- NIM và Thu nhập ngoài Lãi: Tỷ lệ NIM, lãi thuần hoạt động dịch vụ và lãi mua bán trái phiếu được dự báo vượt kỳ vọng trong năm . Đặc biệt, Lãi thuần HĐ dịch vụ phục hồi mạnh mẽ, vượt trội so với ngành, nhờ phí bảo hiểm và các loại phí khác (như dịch vụ BAAS và phí tư vấn).

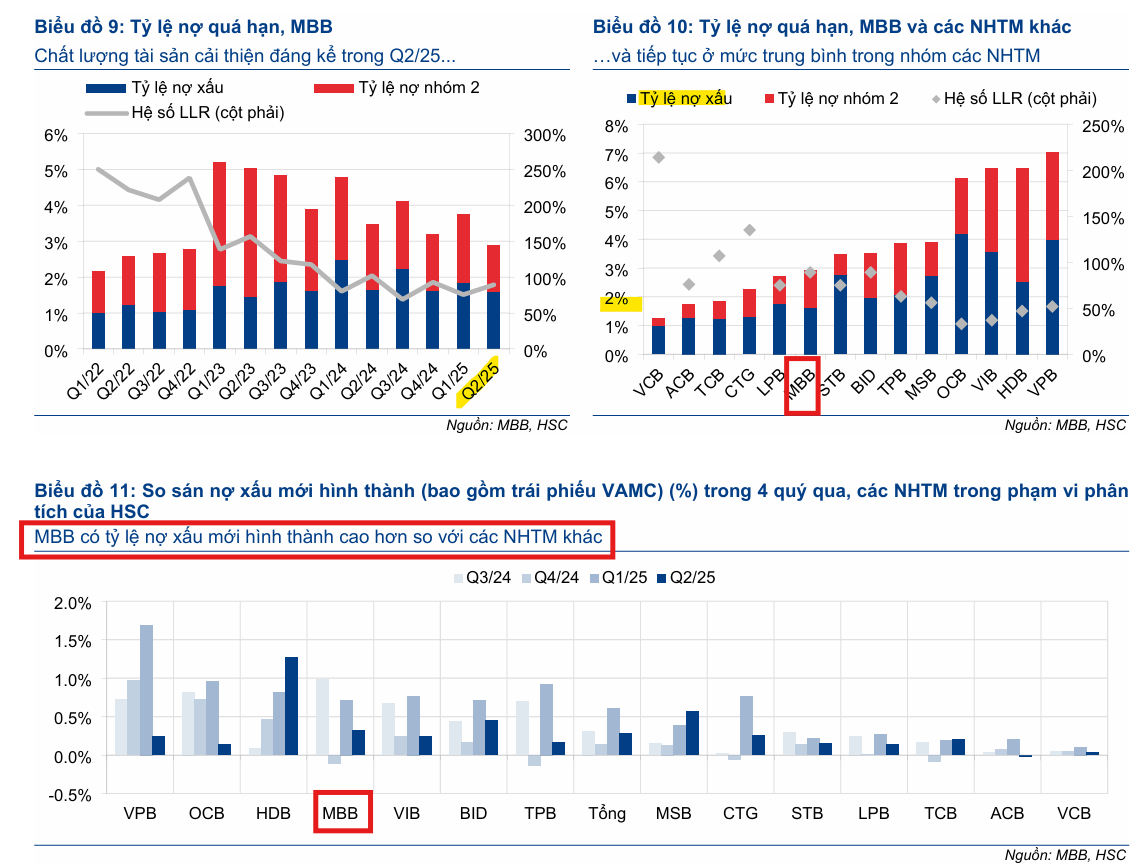

Chất Lượng Tài Sản Cải Thiện và Kiểm Soát Chi Phí

Hoạt động đẩy mạnh trích lập dự phòng trong Quý đã giúp MBB xóa nợ xấu và cải thiện đáng kể chất lượng tài sản so với quý trước. Tỷ lệ nợ xấu (NPL) giảm điểm cơ bản xuống và tỷ lệ nợ nhóm giảm điểm cơ bản xuống .

Đối với nửa cuối năm , HSC dự báo rủi ro chất lượng tài sản toàn ngành có thể tăng nhẹ trong Quý , nhưng áp lực trích lập dự phòng đối với MBB sẽ giảm xuống nhờ việc tăng cường trích lập trong quý trước. Đồng thời, Ngân hàng tiếp tục kiểm soát chặt chẽ chi phí hoạt động, thông qua nhiều sáng kiến cắt giảm chi phí ở cấp độ chi nhánh và điều chỉnh chế độ lương thưởng.

Các Yếu tố Hỗ Trợ Mới nhưng Tác động Nhẹ

MBB được hưởng lợi từ một số thông tin tích cực gần đây:

Giảm Tỷ lệ Dự trữ Bắt buộc (RRR): Việc giảm tỷ lệ RRR ước tính sẽ hỗ trợ nhẹ tỷ lệ NIM của MBB, nhưng tác động này đã được đưa vào mô hình dự báo và được đánh giá là rất nhỏ.

Hợp tác về Tiền Điện tử (với Dunamu): Quan hệ đối tác để thành lập sàn giao dịch tiền điện tử có tiềm năng đáng kể trong việc nâng cao thu nhập phí và thu hút tiền gửi không kỳ hạn trong tương lai. Tuy nhiên, do sáng kiến này vẫn đang ở giai đoạn nghiên cứu ban đầu và triển vọng còn chưa rõ ràng, HSC chưa phản ánh kế hoạch này vào mô hình dự báo.

HSC ước tính rằng, nếu chỉ 20% giá trị giao dịch tiền điện tử của Việt Nam được chuyển về các sàn trong nước, doanh thu hàng năm có thể đạt 6,500 tỷ đồng, tương đương 22% lợi nhuận trước thuế năm 2024 của toàn ngành chứng khoán.

Ước tính lợi nhuận quý 3

Theo báo cáo của VCBS, MBB ước tính đạt lợi nhuận trước thuế quý 3/2025 là 8,998 tỷ đồng, tăng 23% so với cùng kỳ. Động lực tăng trưởng đến từ mức tăng tín dụng thuộc nhóm cao nhất ngành (ước đạt 27.8% cả năm), cải thiện biên lãi ròng (NIM), thu nhập phí dịch vụ tích cực và chất lượng tài sản được kiểm soát tốt

Định Giá và Khuyến nghị

Mặc dù HSC(1.10.2025) nâng giá mục tiêu lên nhưng hạ khuyến nghị xuống Tăng tỷ trọng, nhấn mạnh rằng phần lớn động lực tăng trưởng đã được phản ánh vào mức giá hiện tại.

Giá cổ phiếu MBB đã tăng trong ba tháng qua, diễn biến vượt trội so với chỉ số VN30 và bình quân ngành. MBB hiện đang giao dịch với P/B forward năm là , cao hơn đáng kể so với bình quân dài hạn () và đã gần sát với mức bình quân ngành ().

Mặc dù hệ số ROE dự phóng cho của MBB () cao hơn so với bình quân ngành (), HSC cho rằng định giá đã trở nên hợp lý sau đợt tăng giá mạnh, khiến tiềm năng tăng giá trong ngắn hạn không còn nhiều dư địa.

BSC (26.08.2025) nâng khuyến nghị MUA (từ NẮM GIỮ) với MBB dựa trên giá mục tiêu mới nhất là 32,000 đồng/cp (upside 22% so với giá đóng cửa 25/08/2025) sau điều chỉnh cổ tức. Đồng thời nâng P/B lên mức 1.6x. MBB đang có P/B forward là 1.3x, thấp hơn CTG 1.4x, BID 1.5x, TCB 1.5x, VPB 1.6x.

BSC điều chỉnh tăng lần lượt 1.6% và 1.4% đối với dự báo LNTT 2025F và 2026F của MBB lên 32,786 tỷ đồng (+14% YoY) và 39,456 tỷ (+20% YoY). Theo đó, BSC cho rằng mục tiêu lợi nhuận phấn đấu nội bộ có thể đâu đó ở mức tăng trưởng +15% YoY.

So Sánh Quan Điểm của HSC và BSC về Cổ phiếu MBB

| Tiêu chí | HSC (1.10.2025) | BSC (26/08/2025) |

|---|---|---|

| Khuyến nghị Mới | Tăng tỷ trọng (Hạ từ mức Mua/Khả quan) | MUA (Nâng từ Nắm giữ) |

| Giá Mục Tiêu | (Tăng so với mức cũ) | (Giá mục tiêu cao hơn) |

| P/B Mục tiêu | P/B forward là 1.4 lần | (Nâng từ mức cũ, P/B forward 1 laafn) |

| Dự phóng LNTT |

Tăng trưởng |

Tăng trưởng (Đạt ) |

| Động lực chính | Lãi thuần dịch vụ vượt trội; NIM ổn định; Chất lượng tài sản cải thiện. | Nền tảng khách hàng lớn ( triệu); CASA cao (); Mảng tài sản số (tiềm năng). |

| Rủi ro/Thách thức | Định giá đã phản ánh (P/B cao hơn bình quân dài hạn ); NIM chịu áp lực cạnh tranh. | Áp lực tăng vốn (CAR hợp nhất chỉ ); Chi phí trích lập cao ( cho ); Rào cản pháp lý mảng tài sản số. |

| Yếu tố Theo dõi | Tiềm năng tăng trưởng tín dụng lên ; tiến độ hợp tác Dunamu (chưa đưa vào mô hình). | Tiến độ tăng vốn; diễn biến NIM; tiến triển mảng tài sản số; nới room/IPO MCredit. |

| Quan điểm Định giá | Đã hợp lý, tiềm năng tăng giá thu hẹp. | P/B hiện tại còn thấp so với nhiều ngân hàng khác. |

IPO MCredit và nới room: Liệu MBB có “cú hích” cho định giá?

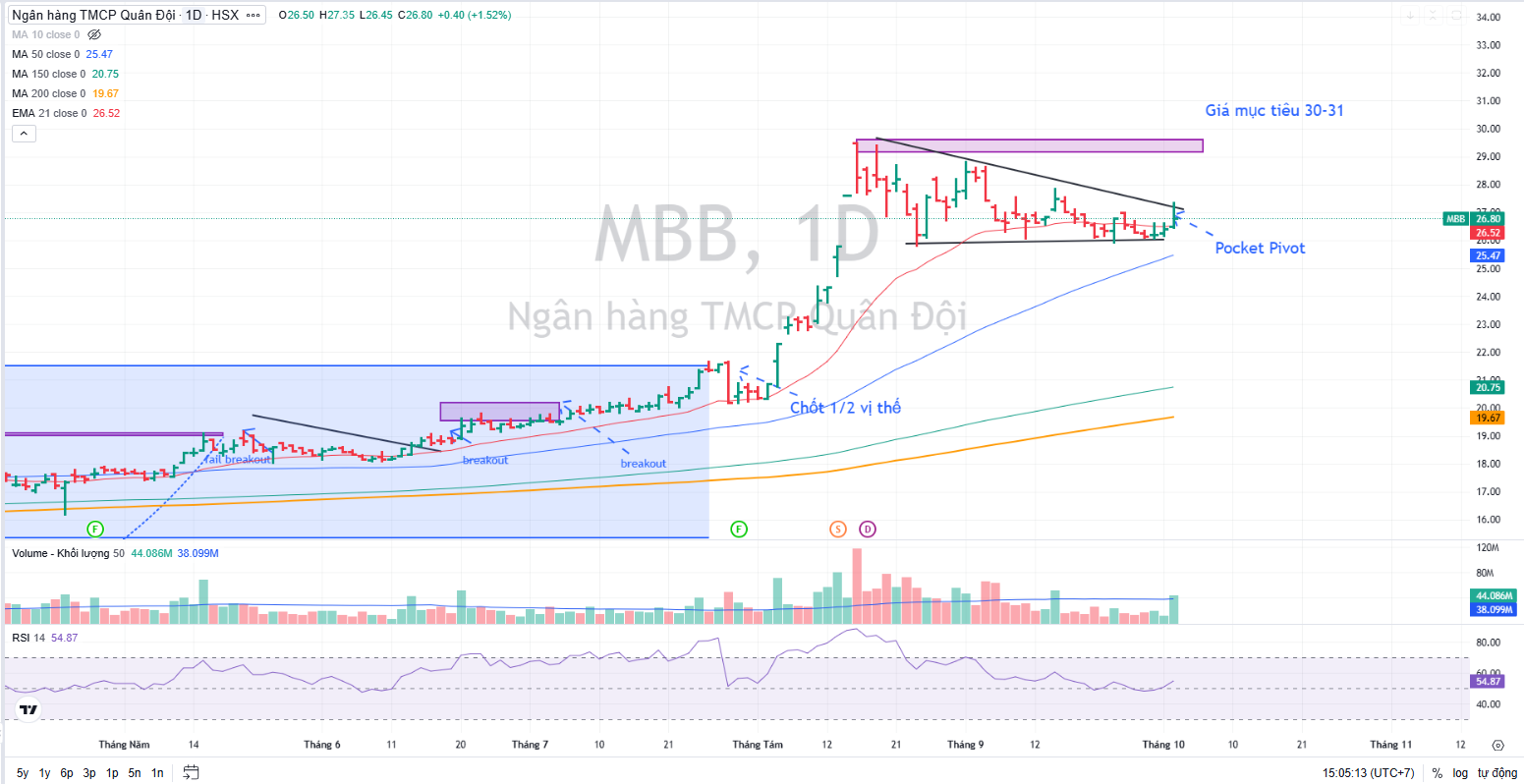

Trên đồ thị, RS của MBB là 91, hoạt động tốt trên thị trường. Giá cổ phiếu đang tích lũy lại quanh EMA 21 ngày, với MA50 ngày cũng nằm gần ngay bên dưới. Elibook Team kỳ vọng cổ phiếu ngân hàng có một cú rủ nhẹ về quanh MA50 ngày trước khi được đánh lên trở lại.