Phân tích Doanh Nghiệp

PVD: Các giàn khoan mới PVD 8 và 9 dự kiến đóng góp 26% lợi nhuận gộp năm 2026

Tổng Công ty Khoan và Dịch vụ Khoan Dầu khí (PV Drilling – PVD), doanh nghiệp dẫn đầu thị trường khoan dầu khí tại Việt Nam, đang bước vào chu kỳ tăng trưởng mạnh mẽ, được củng cố bởi các hợp đồng dài hạn và chiến lược mở rộng đội giàn chủ động. VNDirect duy trì khuyến nghị KHẢ QUAN và nâng giá mục tiêu lên , với tiềm năng tăng giá hấp dẫn .

- Hợp đồng dài hạn đảm bảo lợi nhuận ổn định: Toàn bộ 4 giàn khoan jack-up của PVD đã ký hợp đồng dài hạn với các đối tác lớn như Petronas và Pertamina, giúp duy trì hiệu suất sử dụng 90–100% và giảm rủi ro từ biến động giá dầu.

- Giàn khoan mới PVD VIII & IX thúc đẩy tăng trưởng năm 2026: Hai giàn mới dự kiến đóng góp 26% doanh thu khoan và 20% lợi nhuận gộp mảng khoan trong năm 2026, nhờ giá thuê phục hồi và nhu cầu khoan tăng mạnh tại Đông Nam Á.

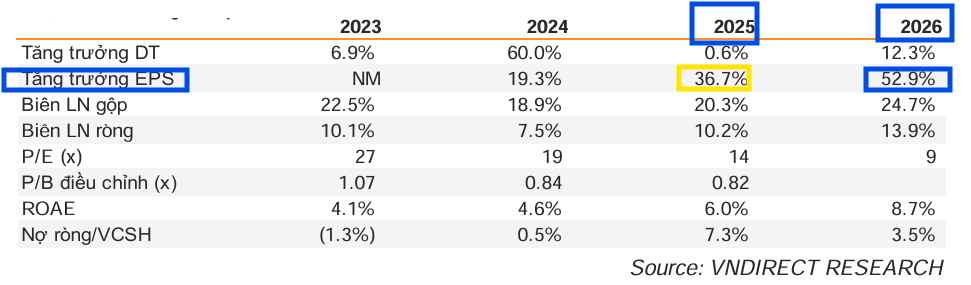

- Dịch vụ giếng khoan và định giá hấp dẫn hỗ trợ triển vọng cổ phiếu: Mảng dịch vụ giếng khoan tăng trưởng 18%/10% trong 2025–2026, đóng góp gần 30% lợi nhuận gộp. Lợi nhuận ròng dự kiến tăng 36.7% năm 2025 và 52.9% năm 2026, trong khi cổ phiếu PVD vẫn đang giao dịch dưới mức định giá trung bình lịch sử.

Hợp đồng dài hạn bảo đảm lợi nhuận cốt lõi

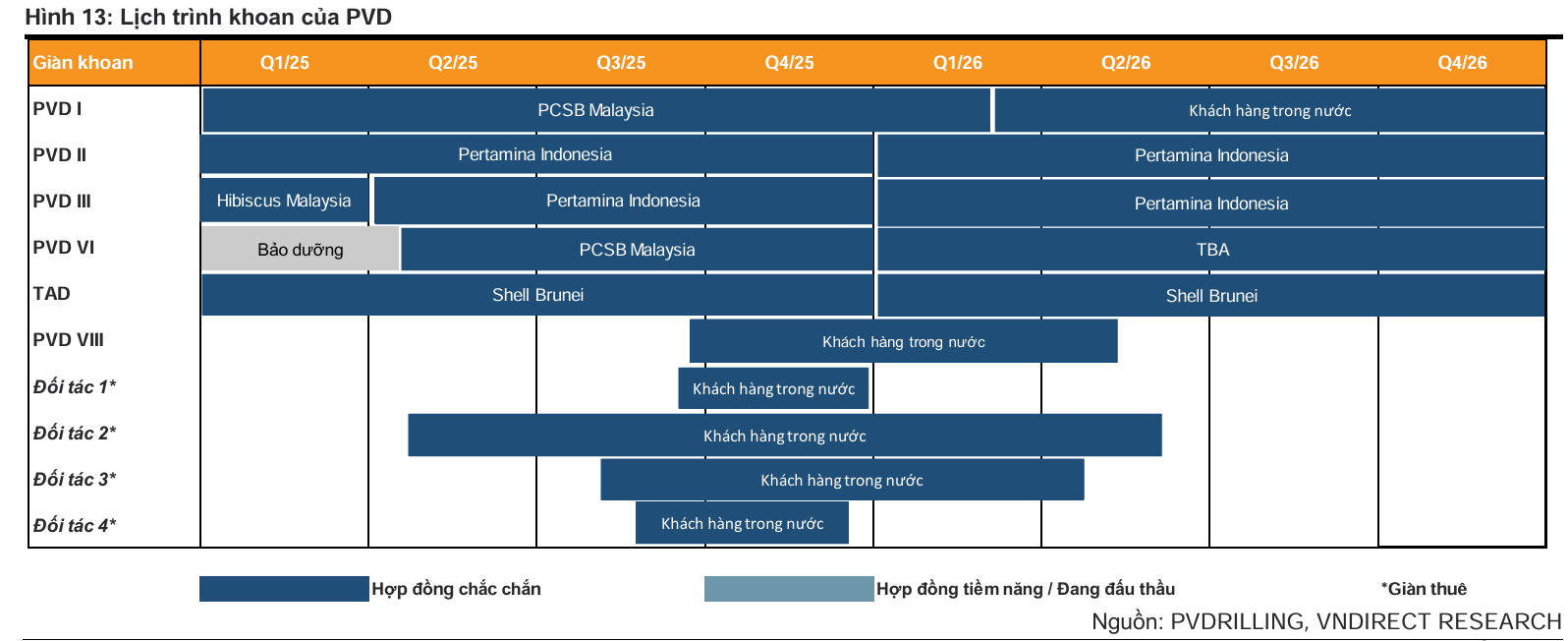

Triển vọng lợi nhuận của PVD được bảo đảm vững chắc trong giai đoạn nhờ toàn bộ giàn khoan jack-up đều đã được ký hợp đồng dài hạn với các khách hàng hàng đầu (Petronas Carigali, Pertamina) ở mức giá thuê cố định và đang có xu hướng tăng. Cụ thể:

PVD I có hợp đồng đến tháng và dự kiến sau đó sẽ được kéo về Việt Nam hoạt động.

PVD II đã gia hạn hợp đồng dài hạn mới với Pertamina Indonesia giai đoạn .

PVD III đã chuyển sang Indonesia thực hiện hợp đồng chắc chắn năm từ tháng .

PVD VI có hợp đồng với PCSB Malaysia đến hết .

Backlog hợp đồng ổn định này giúp PVD giảm thiểu rủi ro biến động giá dầu, đảm bảo hiệu suất sử dụng giàn đạt trong và là cơ sở chính cho dự báo tăng trưởng lợi nhuận mạnh mẽ của VNDirect.

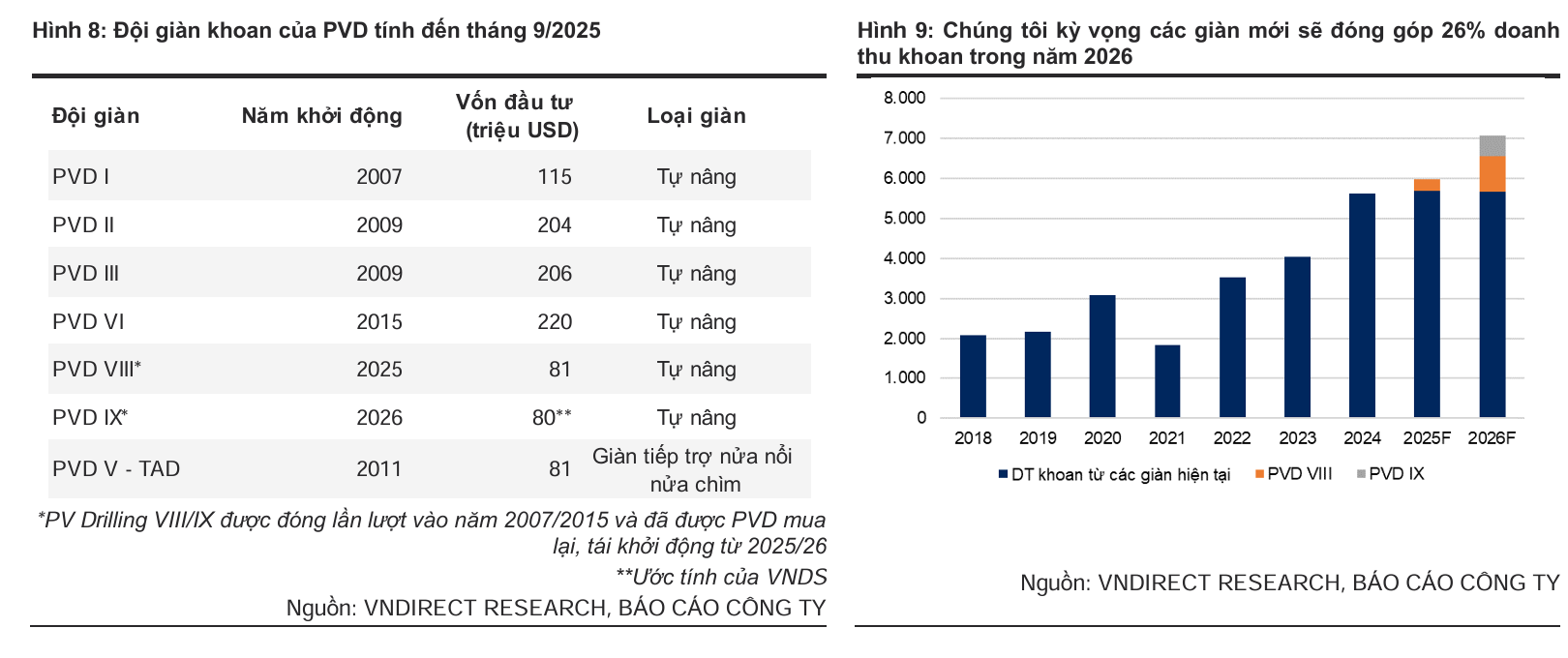

Mở rộng đội giàn củng cố triển vọng tăng trưởng trung hạn

Việc mở rộng đội giàn là động lực tăng trưởng quan trọng tiếp theo của PVD.

PV Drilling VIII (mua lại năm ) dự kiến bắt đầu hoạt động từ tháng tại thị trường trong nước với giá thuê bình quân khoảng

PV Drilling IX dự kiến bắt đầu hoạt động từ Quý tại thị trường trong nước hoặc quốc tế.

VNDirect kỳ vọng hai giàn khoan mới này sẽ làm gia tăng đáng kể năng lực, đóng góp khoảng doanh thu khoan và Lợi nhuận gộp mảng khoan trong năm .

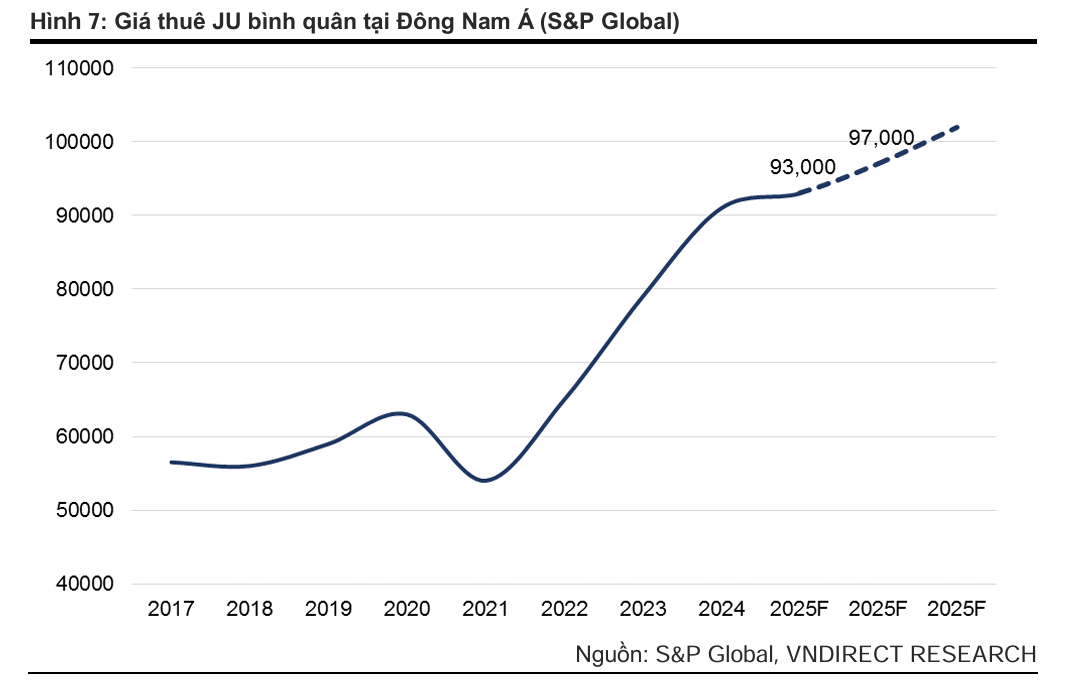

Với giá thuê giàn tại Đông Nam Á được dự báo phục hồi lên và hiệu suất sử dụng dự báo đạt từ nhờ nhu cầu bền vững từ các nước trong khu vực và Việt Nam, đội giàn mở rộng sẽ củng cố vững chắc tăng trưởng lợi nhuận trung hạn cho PVD.

Dịch vụ giếng khoan thúc đẩy mở rộng biên lợi nhuận

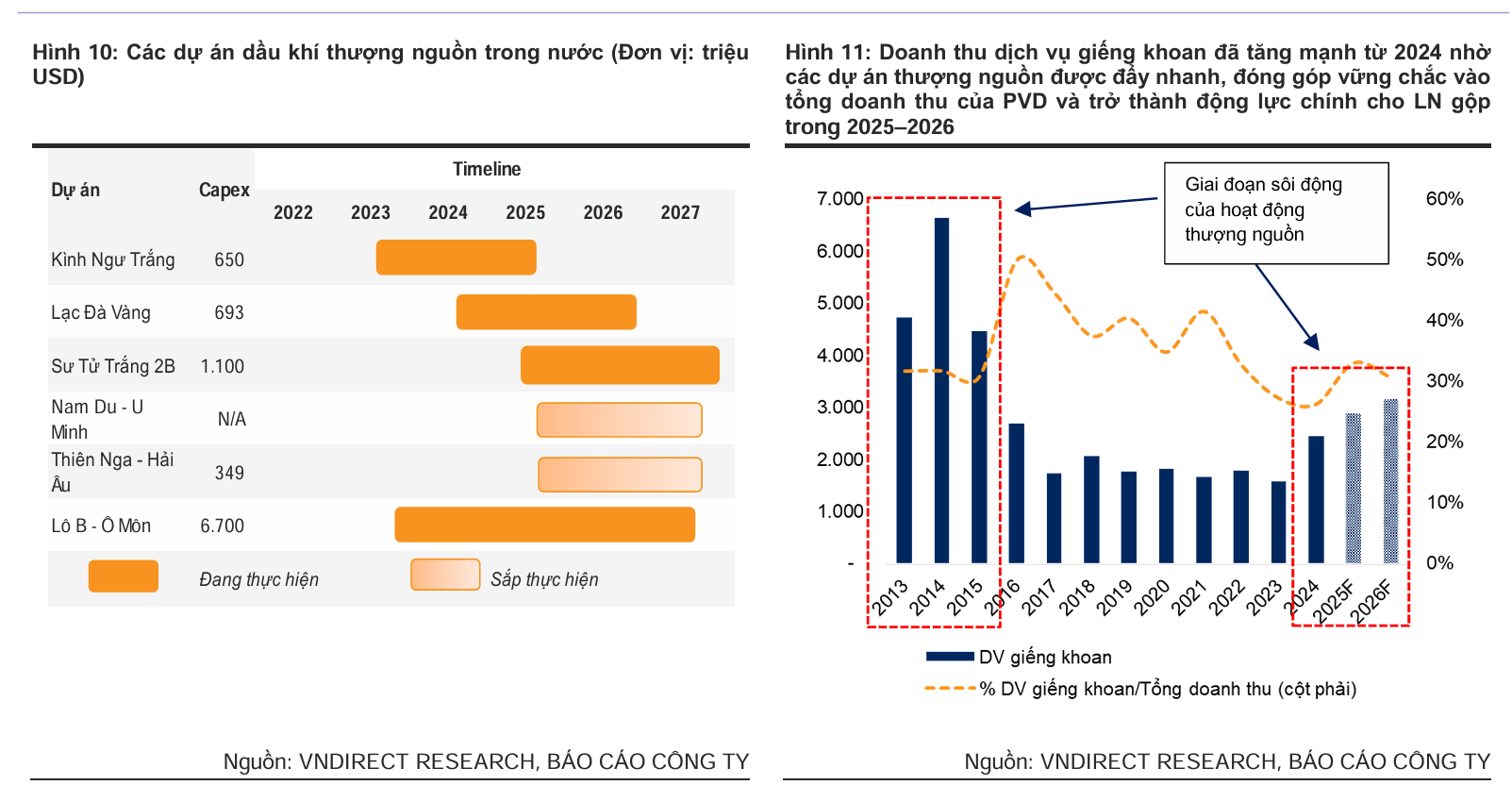

Mảng dịch vụ giếng khoan, chiếm doanh thu, đang bước vào chu kỳ tăng trưởng mới nhờ sự khởi động trở lại của hoạt động thăm dò và khai thác (E&P) tại Việt Nam. Nhu cầu cho các dịch vụ can thiệp, logging, và hoàn thiện giếng đang tăng mạnh từ các dự án lớn như Lô B–Ô Môn, Sư Tử Trắng giai đoạn B, và Đại Hùng Nam.

VNDirect dự báo doanh thu dịch vụ giếng khoan sẽ tăng và trong , với biên LN gộp ổn định trên . Sự tăng trưởng của mảng có biên lợi nhuận cao này dự kiến đóng góp lần lượt và tổng LN gộp trong và . Điều này là yếu tố then chốt giúp biên LN gộp hợp nhất của PVD mở rộng lên trên từ , hỗ trợ khả năng sinh lời tổng thể.

Ước tính lợi nhuận quý 3

Theo MBS, giàn khoan PVD VIII đã chính thức ký hợp đồng từ cuối tháng 8 với mức giá dự kiến 90,000 USD/ngày, kỳ vọng hỗ trợ LN ròng Q3 của công ty đặt mức tăng trưởng 41.4% yoy, đạt 257 tỷ đồng.

Trong Quý , PVD ghi nhận Lợi nhuận ròng tăng YoY, đạt , nhờ sự tăng trưởng vượt trội của mảng dịch vụ giếng khoan và việc ghi nhận khoản bồi thường bảo hiểm bất thường.

Doanh thu thuần đạt ( yoy), trong đó, mảng dịch vụ giếng khoan tăng trưởng ấn tượng yoy, đạt , bù đắp cho sự sụt giảm nhẹ của mảng khoan do hiệu suất giàn tự nâng (jack-up) giảm xuống (so với trong Quý ).

Biên lợi nhuận gộp hợp nhất đã cải thiện so với cùng kỳ lên nhờ tỷ trọng đóng góp cao hơn từ mảng dịch vụ giếng khoan có biên lợi nhuận cao hơn.

VNDirect kỳ vọng biên LN gộp sẽ tiếp tục cải thiện lên và trong năm và , phản ánh giá thuê giàn được cải thiện và đóng góp mạnh hơn từ mảng dịch vụ. Nhờ các yếu tố này, VNDirect đã điều chỉnh tăng dự báo Lợi nhuận ròng thêm , với kỳ vọng LN sẽ tăng trưởng kép và trong hai năm này.

Định Giá và khuyến nghị

VNDirect (2.10.2025) duy trì khuyến nghị KHẢ QUAN và nâng giá mục tiêu lên , với tiềm năng tăng giá hấp dẫn .

VNDirect dự báo doanh thu PVD sẽ tăng 0.6% năm 2025 và 12.3% năm 2026, do hiệu suất JU thấp trong 2025, giàn mới vận hành từ 2026 và dịch vụ giếng khoan cải thiện. Lợi nhuận ròng dự kiến tăng 36.7% và 52.9%, lần lượt đạt 954 tỷ đồng và 1,459 tỷ đồng, nhờ giá thuê JU tăng và đóng góp từ giàn mới

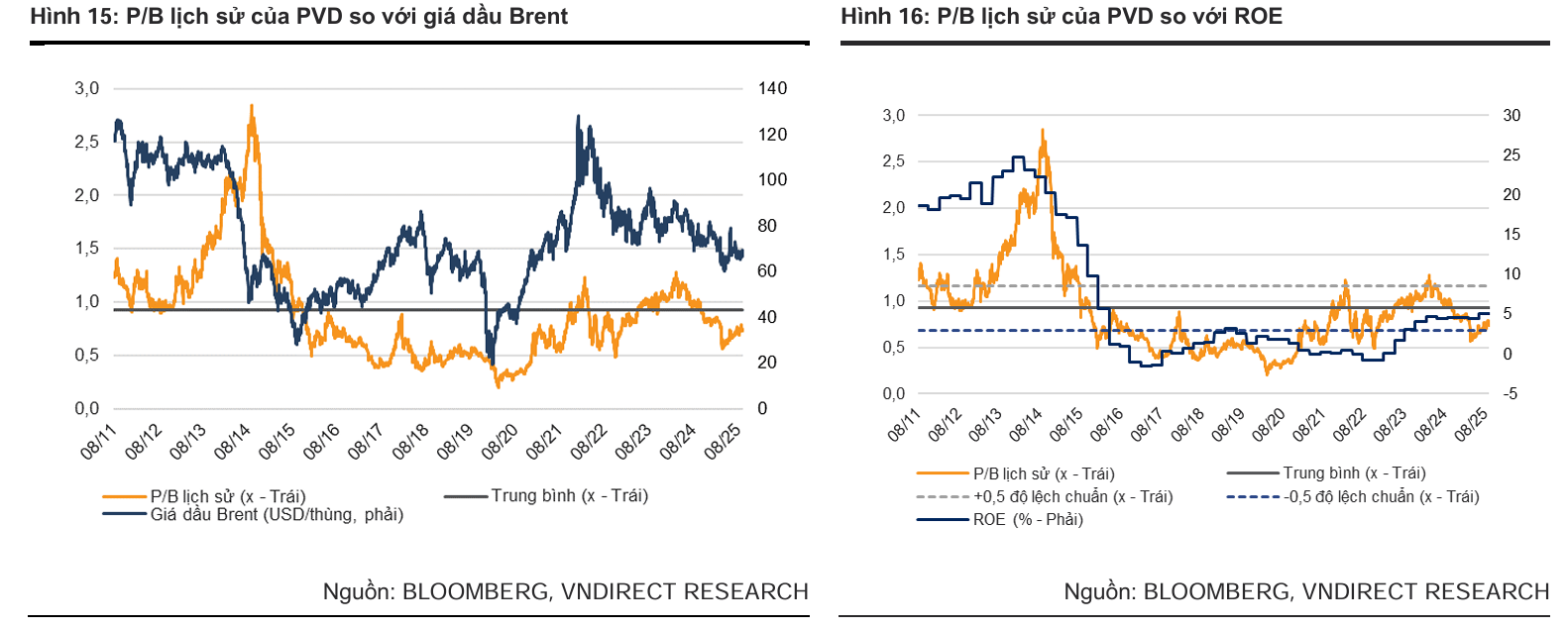

PVD hiện đang giao dịch ở mức P/B là lần, thấp hơn nhiều so với mức trung bình lịch sử năm là lần, trong khi Lợi nhuận ròng được dự báo có tốc độ tăng trưởng kép (CAGR) lên tới . Mức định giá hiện tại chưa phản ánh đúng tiềm năng tăng trưởng lợi nhuận mạnh mẽ.

Với tình hình tài chính lành mạnh (đòn bẩy thấp, nợ ròng/vốn CSH chỉ ), PVD có đủ năng lực để kiểm soát chi phí chặt chẽ và triển khai thành công kế hoạch mở rộng đội giàn, đồng thời có thể tiếp tục chi trả cổ tức tiền mặt từ năm . VNDirect tin rằng, với triển vọng lợi nhuận được bảo đảm bằng hợp đồng dài hạn và động lực mở rộng đội giàn, đây là thời điểm thích hợp để tích lũy cổ phiếu PVD.

VDSC (26.09.2025) khuyến nghị Mua đối với PVD, với giá mục tiêu 27,000 đồng/cp (upside 21% so với giá thị trường 22,650 đồng tại ngày 26.09.2025).

PVD: Đội giàn mở rộng công suất, biên lợi nhuận cải thiện và định giá còn dư địa

So Sánh Quan Điểm của VNDirect và VDSC về Cổ phiếu PVD

| Tiêu chí | VNDirect Research | VDSC Research (26/09/2025) |

|---|---|---|

| Khuyến nghị | KHẢ QUAN (Duy trì) | MUA (Duy trì) |

| Giá Mục Tiêu | (Nâng ) | |

| P/B Mục tiêu | Dựa trên mức trung bình lịch sử) | Không đề cập P/B mục tiêu. |

| P/E Forward 2025 | Không đề cập | |

| Dự phóng LNST 2025 | Tăng trưởng |

Tăng trưởng (Đạt ) |

| Dự phóng LNST 2026 | Tăng trưởng (1,459 tỷ). Đây là dự phóng rất lạc quan | Không đề cập |

| Động lực chính | 1. Hợp đồng dài hạn (Giảm thiểu rủi ro chu kỳ). 2. Dịch vụ giếng khoan (Mảng biên cao, thúc đẩy mở rộng biên LN hợp nhất). 3. Giàn PVD VIII & IX (Đóng góp mới từ Q4/2025). |

1. Giàn PVD VIII & IX (Mở rộng đội giàn, vận hành Q3/2025 và Q1/2026). 2. Hợp đồng quốc tế dài hạn (Bảo đảm công suất đến ). 3. Định giá P/E hấp dẫn. |

| Rủi ro/Thách thức | Rủi ro từ biến động giá dầu (Đã được giảm thiểu nhờ backlog). Rủi ro trì hoãn thời điểm triển khai PVD IX. | Rủi ro từ biến động giá dầu (Đã giảm nhờ HĐ dài hạn). Rủi ro nhu cầu khoan nội địa không như kỳ vọng. |

| Điểm nhấn Tài chính | P/B thấp hơn trung bình năm (). CAGR LN dự báo . | P/E thấp hơn trung bình ngành. Lần đầu chi trả cổ tức tiền mặt (từ ) |

Trên đồ thị, RS của PVD là 62, nằm trong số các cổ phiếu hoạt động ở mức trung bình. PVD sau khi breakout thất bại, đang điều chỉnh về dưới MA50 ngày để xây lại nền giá. Hỗ trợ ở vùng giá 21-22,000 mang tới cơ hội mua tích lũy.