Phân tích Doanh Nghiệp

STB: Đấu giá 32% cổ phần tại VAMC dự kiến diễn ra trong quý 4. LNTT nửa cuối năm ước tăng 19% so với cùng kỳ.

Công ty Cổ phần Chứng khoán TP.HCM (HSC) tăng 16% giá mục tiêu đối với Ngân hàng TMCP Sài Gòn Thương Tín (STB) lên mức 58,200 đồng/cổ phiếu, sau khi nâng dự báo lợi nhuận. Tuy nhiên, HSC vẫn duy trì khuyến nghị Tăng tỷ trọng do giá cổ phiếu đã có sự tăng trưởng mạnh mẽ gần đây. Mặc dù tiềm năng tăng giá tại mức giá mục tiêu mới chỉ còn 5%, nhưng triển vọng từ thương vụ đấu giá 32% cổ phần sẽ là động lực đáng kể có thể thúc đẩy định giá vượt qua mức mục tiêu hiện tại.

STB dự kiến đấu giá 32% cổ phần tại VAMC trong quý 4/2025, là động lực định giá quan trọng; HSC và Vietcap đều nâng giá mục tiêu lên 58,200đ và 62,400đ/cp, phản ánh kỳ vọng từ xử lý tài sản tồn đọng và thu hồi khoản nợ Phong Phú.

- LNTT 6 tháng đầu năm đạt 7,300 tỷ (+37% YoY), quý 3 ước đạt 3,400 tỷ (+25% YoY); tăng trưởng tín dụng 9T đạt 13.5%, NIM duy trì quanh 3.5%, chi phí dự phòng giảm 25% so với cùng kỳ.

Hiệu quả hoạt động cải thiện rõ rệt, CIR quý 2 giảm xuống 41.1%, nợ xấu giảm nhẹ còn 2.46%, ROE dự phóng đạt 20.2%; STB đang tiến gần đến hoàn tất tái cấu trúc, với kỳ vọng định giá lại cổ phiếu nếu thương vụ đấu giá hoàn tất.

Điều chỉnh Dự báo Lợi nhuận và Động lực Tăng trưởng

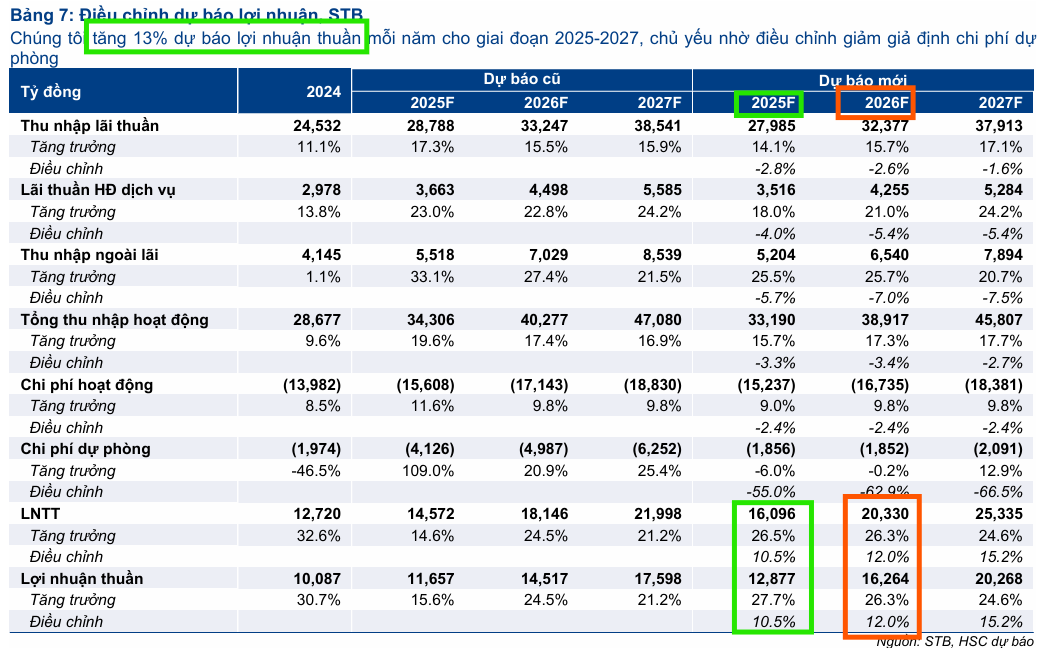

HSC tăng bình quân 13% dự báo LNTT cho giai đoạn 2025-2027, chủ yếu nhờ việc hạ giả định chi phí dự phòng, bao gồm cả khoản hoàn nhập từ việc xử lý các tài sản tồn đọng.

Theo dự báo mới, LNTT sẽ tăng trưởng trung bình 26% trong ba năm tới (tăng từ mức 20% dự báo trước đó) với hệ số ROE bình quân đạt 20.2% (tăng từ 18,5%). Dự báo này cao hơn đáng kể so với mức bình quân nhóm ngân hàng thương mại tư nhân.

HSC dự kiến LNTT trong sáu tháng cuối năm 2025 sẽ đạt 8,800 tỷ đồng, tăng 19% so với cùng kỳ, nhờ tăng trưởng mạnh mẽ từ mảng ngân hàng cốt lõi và tiềm năng lợi nhuận không thường xuyên từ các thương vụ xử lý tài sản tồn đọng.

Động lực chính cho sự điều chỉnh này đến từ những thông tin tích cực về việc xử lý tài sản tồn đọng:

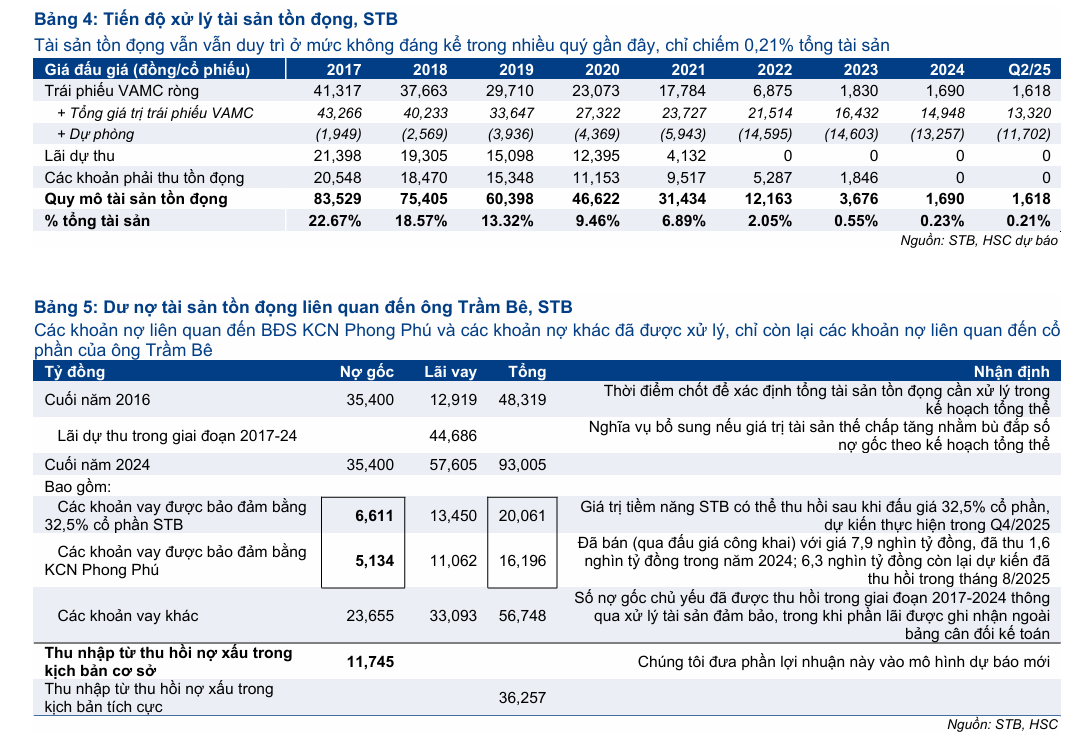

Thứ nhất là từ Dự án KCN Phong Phú, với số tiền thu hồi còn lại khoảng 6,300 tỷ đồng dự kiến sẽ được thu hồi toàn bộ trong tháng 7-8/2025, sớm hơn so với kế hoạch ban đầu.

Thứ hai là Thương vụ đấu giá 32% cổ phần (liên quan đến khoản nợ của ông Trầm Bê), được BLĐ xác nhận đã nộp đề xuất lên NHNN và dự kiến sẽ được phê duyệt trong tháng 8/2025.

HSC giữ nguyên giả định cơ sở rằng thương vụ đấu giá này sẽ diễn ra trong Quý 4/2025. HSC đã phản ánh những thông tin tích cực này vào mô hình dự báo cơ sở, giả định khoản dự phòng sẽ được hoàn nhập vào dư nợ VAMC.

Ước tính lợi nhuận trước thuế quý 3 tăng 25% so với cùng kỳ

MBS dự phóng lợi nhuận trước thuế 9T/2025 dự kiến đạt 10,700 tỷ đồng, tăng 33.8% YoY và hoàn thành 73% kế hoạch năm. Trong đó, LNTT quý 3 tăng 25% yoy, nhưng giảm -5% qoq, đạt 3,400 tỷ đồng.

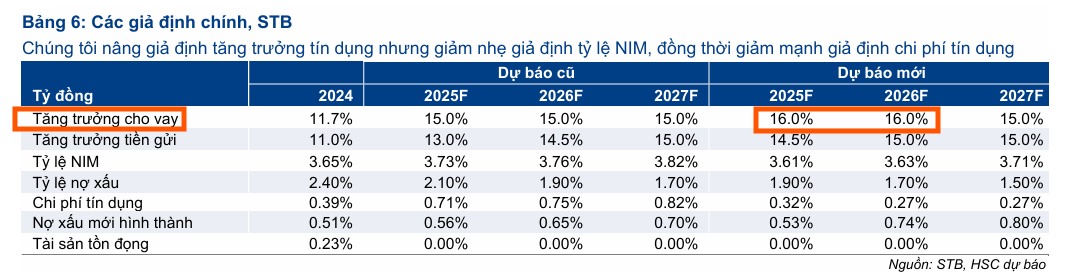

Trong quý 3/2025, tăng trưởng tín dụng (TTTD) dự kiến đạt 4.5%, nâng mức lũy kế 9 tháng lên 13.5%. Biên lãi ròng (NIM) duy trì ổn định quanh 3.5%. Chi phí trích lập dự phòng ước khoảng 800 tỷ đồng, giảm 25% so với cùng kỳ.

STB đã công bố Lợi nhuận trước thuế (LNTT) sáu tháng đầu năm 2025 đạt 7,300 tỷ đồng, tăng trưởng 37% so với cùng kỳ năm trước và đạt 50% dự báo LNTT cả năm 2025 của HSC, nhìn chung sát với kỳ vọng.

Riêng trong Quý 2/2025, LNTT đạt 3,600 tỷ đồng, tăng 36% so với cùng kỳ và đi ngang so với quý trước, nhờ vào doanh thu vững chắc (tăng 8% so với cùng kỳ) cùng chi phí hoạt động giảm đáng kể 20% so với cùng kỳ. Tuy nhiên, tốc độ tăng trưởng này bị bù trừ một phần bởi chi phí dự phòng tăng 96% so với cùng kỳ.

Về hoạt động kinh doanh cốt lõi, dư nợ cho vay nửa đầu năm tăng 9% so với cùng kỳ, đạt 588 nghìn tỷ đồng, với tốc độ tăng trưởng mạnh mẽ này có thể giúp Ngân hàng đạt hạn mức tăng trưởng tín dụng cả năm là 16%.

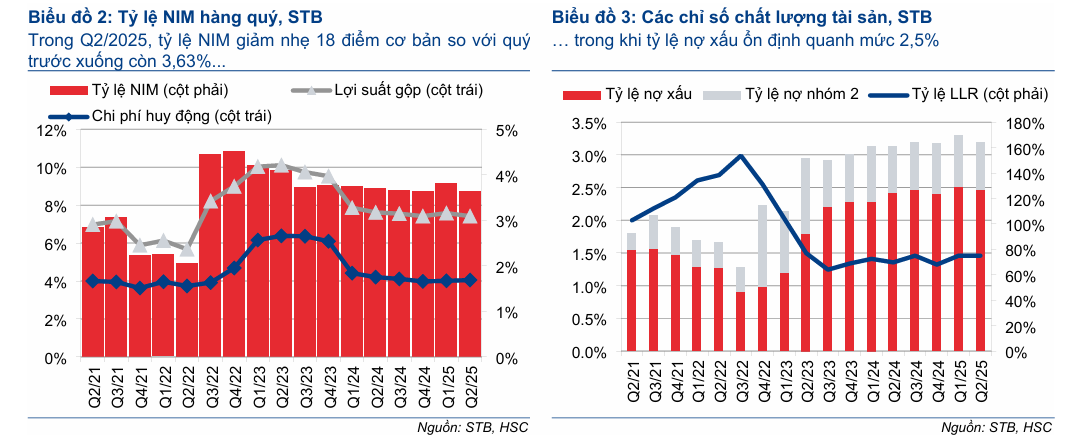

Ngược lại, tỷ lệ NIM (biên lãi ròng) trong Quý 2/2025 ghi nhận mức giảm nhẹ 18 điểm cơ bản so với quý trước, xuống còn 3.63%, chủ yếu do lãi suất cho vay giảm và chi phí huy động tăng nhẹ. Sự sụt giảm tỷ suất lợi nhuận này được giải thích là do áp lực cạnh tranh và động thái đẩy mạnh tăng trưởng tín dụng.

Đáng chú ý, hiệu quả hoạt động được cải thiện khi tổng chi phí hoạt động giảm 20% so với cùng kỳ, kéo theo hệ số CIR Quý 2 cải thiện lên 41.1% từ 50.4% của Quý 1.

Liên quan đến chất lượng tài sản, tỷ lệ nợ xấu của STB giảm nhẹ xuống 2,46% trong Quý 2/2025 từ 2.51% trong Quý 1, trong khi tỷ lệ bao phủ nợ xấu LLR duy trì ổn định ở mức 75%. Mặc dù chi phí dự phòng trong 6 tháng đầu năm 2025 chỉ bằng 27% dự báo cả năm trước đó, HSC kỳ vọng chi phí dự phòng sẽ giảm xuống nếu Ngân hàng ghi nhận hoàn nhập không thường xuyên từ các tài sản tồn đọng sắp được xử lý.

Định giá và Khuyến nghị

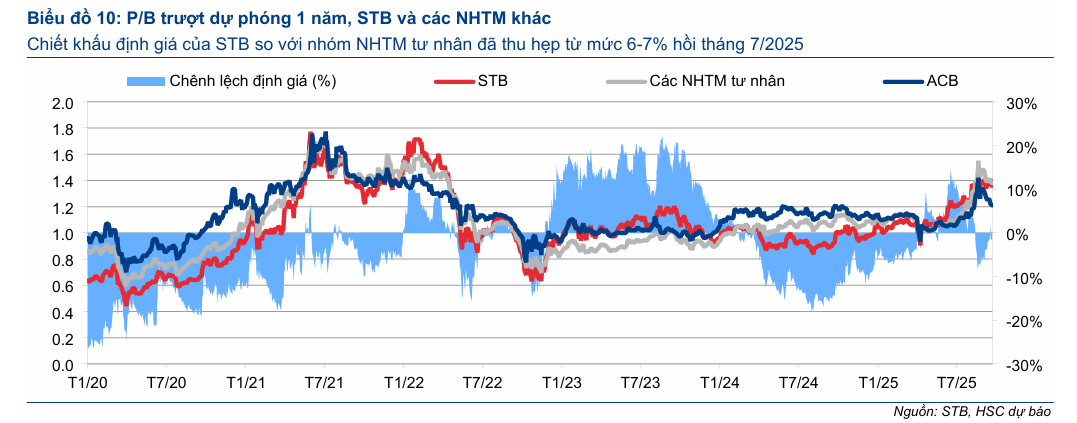

Sau khi giá cổ phiếu STB đã tăng 19% trong ba tháng qua, cổ phiếu hiện đang giao dịch với P/B forward 1 năm là 1.36 lần, sát với mức bình quân nhóm NHTM tư nhân (1.38 lần). Việc tăng 16% giá mục tiêu lên 58,200 đồng/cổ phiếu của HSC chủ yếu do nâng dự báo lợi nhuận và hạ giả định phần bù rủi ro vốn chủ sở hữu.

Tại giá mục tiêu mới, P/B forward năm 2025 và 2026 lần lượt ở mức 1.64 lần và 1.36 lần, cao hơn so với bình quân nhóm NHTM tư nhân và tương đương với ngân hàng tương đồng nhất là ACB.

HSC nhận định rằng triển vọng cải thiện đáng kể về nền tảng cơ bản, với ROE dự phóng đạt 19% và tài sản tồn đọng gần như được xử lý hoàn toàn, đã phản ánh phần lớn vào mức giá cổ phiếu hiện tại.

Tuy nhiên, tâm lý thị trường có thể được nâng cao đáng kể nhờ thương vụ đấu giá 32% cổ phần. Nếu hoàn tất, HSC tin rằng cổ phiếu sẽ được định giá lại, có thể tiến sát mức đỉnh P/B 1.6 lần từng đạt được vào năm 2021. Do đó, HSC duy trì khuyến nghị Tăng tỷ trọng cho STB.

Vietcap (25.08.2025) nâng giá mục tiêu của STB lên 62,400 đồng/cổ phiếu (tăng 22.6% so với giá mục tiêu cũ, dư địa upside còn lại là 12.4%), đồng thời hạ khuyến nghị từ MUA xuống KHẢ QUAN.

Theo đó, Vietcap tăng dự phóng cho lợi nhuận ròng năm 2025 của STB lên 14,034 tỷ đồng (từ 12,855 tỷ đồng, +39.1% YoY), và năm 2026 đạt 26,353 tỷ đồng (+87.8% YoY), dựa trên tác động tích cực từ việc ghi nhận sớm hơn khoản thu từ thương vụ bán nợ Phong Phú, chuyển từ giai đoạn 2025–2026 sang nửa cuối 2025 và điều chỉnh tăng P/B mục tiêu.

Vietcap tăng P/B mục tiêu cho STB từ 1.0 lần lên 1.3 lần, phản ánh sự rõ ràng hơn về việc hoàn thành kế hoạch tái cấu trúc của ngân hàng.

Các động lực chính bao gồm (1) việc nhận đầy đủ các khoản thanh toán từ các khoản nợ của Phong Phú và (2) kỳ vọng về phản hồi của NHNN đối với kế hoạch bán 32.5% cổ phần trong thời gian tới. Ngoài ra, những diễn biến gần đây – như việc chuyển giao vị trí Tổng Giám đốc và cải thiện hiệu quả hoạt động – cho thấy STB đang tiến gần đến việc hoàn tất quá trình tái cấu trúc.

So Sánh Quan Điểm Của HSC và Vietcap Về STB