Phân tích Doanh Nghiệp

DCM: Lợi Nhuận Dự Kiến Tăng Mạnh Năm 2025 Trước Khi Suy Giảm

Công ty Cổ phần Phân bón Dầu khí Cà Mau (DCM) được VNDirect đánh giá đang đứng trước một năm 2025 với triển vọng lợi nhuận tăng trưởng mạnh mẽ, chủ yếu nhờ vào các yếu tố vĩ mô và nội tại tích cực, đặc biệt là trong mảng kinh doanh urê và NPK. Tuy nhiên, phần lớn những kỳ vọng này đã được phản ánh vào giá cổ phiếu, dẫn đến việc VNDirect hạ khuyến nghị đối với DCM xuống mức Trung lập với giá mục tiêu được điều chỉnh giảm. VNDirect cảnh báo nhà đầu tư cần thận trọng với xu hướng đảo chiều của chu kỳ giá urê và lợi nhuận từ năm 2026.

-

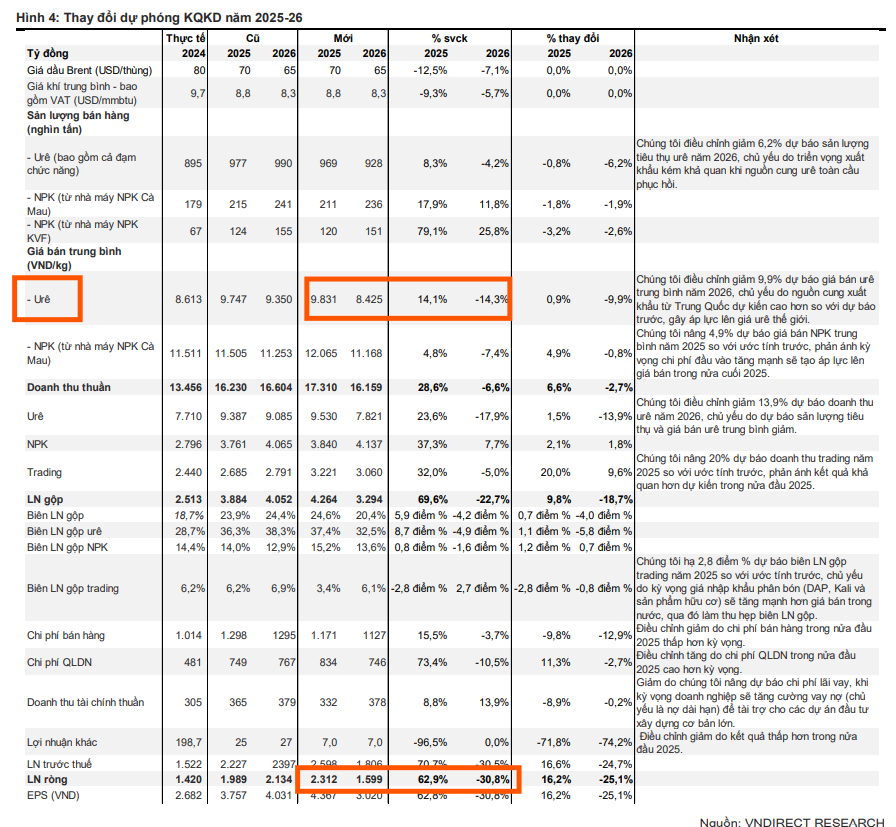

Năm 2025 là đỉnh chu kỳ lợi nhuận của DCM, nhờ giá urê tăng 14.1%, chi phí khí đầu vào giảm 9.2%, và sản lượng xuất khẩu urê tăng 36.5% YoY; biên lợi nhuận gộp urê dự kiến đạt 37.4%.

- Mảng NPK tăng trưởng mạnh nhờ sáp nhập KVF, sản lượng tiêu thụ NPK năm 2025 dự kiến tăng 32%, biên lợi nhuận gộp cải thiện lên 15.2% nhờ tồn kho nguyên liệu giá rẻ.

-

VNDirect cảnh báo lợi nhuận năm 2026 có thể giảm 30.8%, do giá urê đảo chiều và nguồn cung toàn cầu phục hồi; khuyến nghị hạ xuống “Trung lập” với tiềm năng tăng giá chỉ còn ~12%. Elibook Team có quan điểm lạc quan như Vietcap, hoặc KBSV.

Chu Kỳ Lợi Nhuận: Đỉnh Điểm Năm 2025

Mảng Urê: Tăng Trưởng Đột Biến Nhờ Xuất Khẩu

Sự Trở Lại Của Trung Quốc Liệu Có Gây Sức Ép Lên Triển Vọng Ngành Phân Bón Việt Nam?

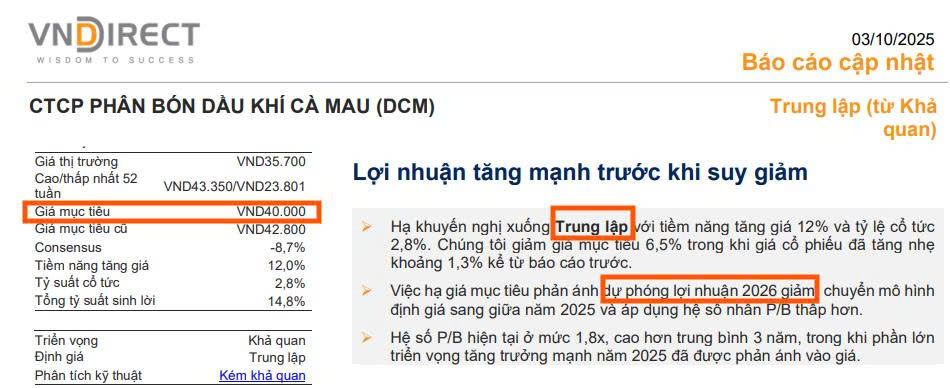

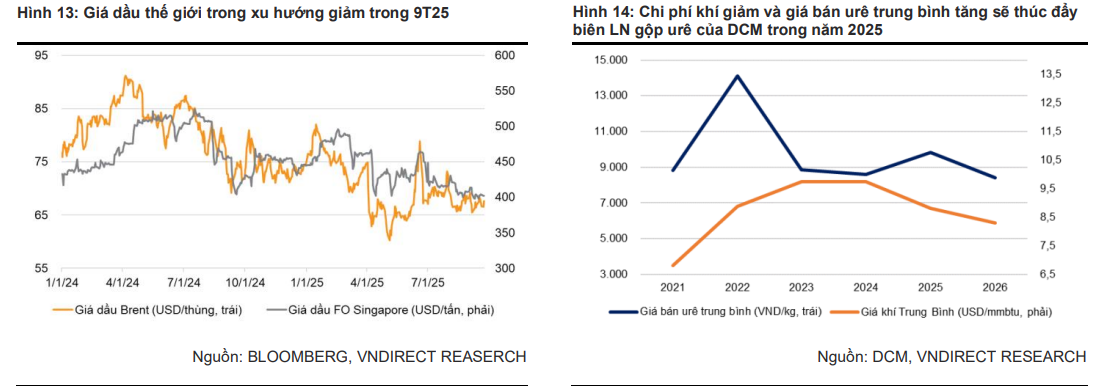

Mặc dù giá urê thế giới đã có dấu hiệu đạt đỉnh và bắt đầu giảm từ giữa tháng 8 sau thông tin Trung Quốc cấp bổ sung hạn ngạch xuất khẩu, VNDirect vẫn dự báo giá urê thế giới (Trung Đông) bình quân cả năm 2025 sẽ tăng 21% so với cùng kỳ. Điều này kéo theo giá bán urê trung bình của DCM dự kiến tăng 14.1% trong năm 2025.

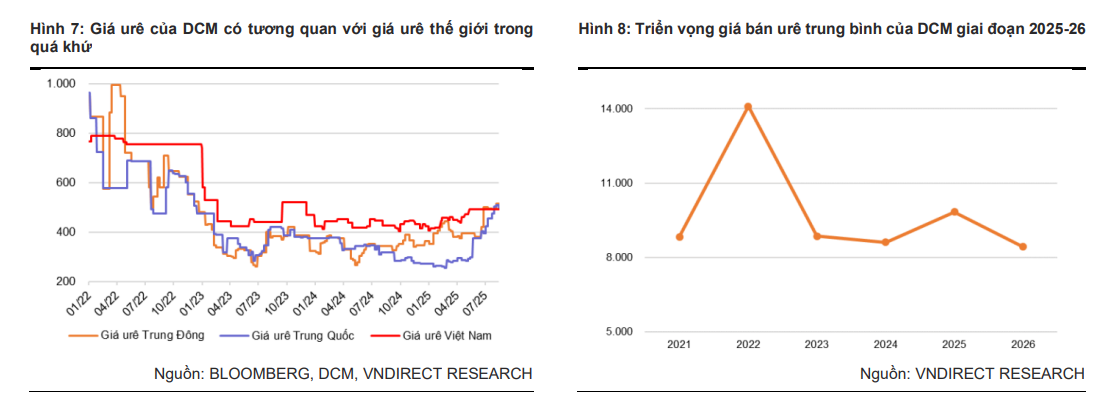

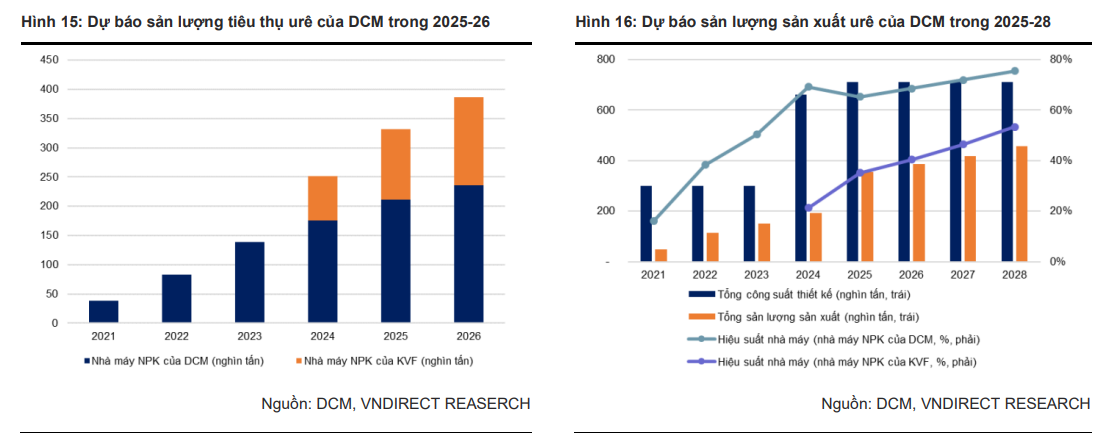

Động lực chính thúc đẩy sản lượng tiêu thụ urê của DCM trong năm 2025 là xuất khẩu, với sản lượng xuất khẩu urê trong 8 tháng đầu năm 2025 tăng mạnh 36.5% so với cùng kỳ. Với đà này, sản lượng tiêu thụ urê hợp nhất dự kiến đạt 969 nghìn tấn trong năm 2025, mức cao nhất kể từ năm 2020.

Biên lợi nhuận gộp mảng urê dự kiến mở rộng ấn tượng thêm 8.7 điểm phần trăm lên 37.4% trong năm 2025, do giá bán tăng và giá khí đầu vào dự kiến giảm (9.2% trong 2025), và thu hẹp 4,.9 điểm % svck xuống

32.5% trong 2026.

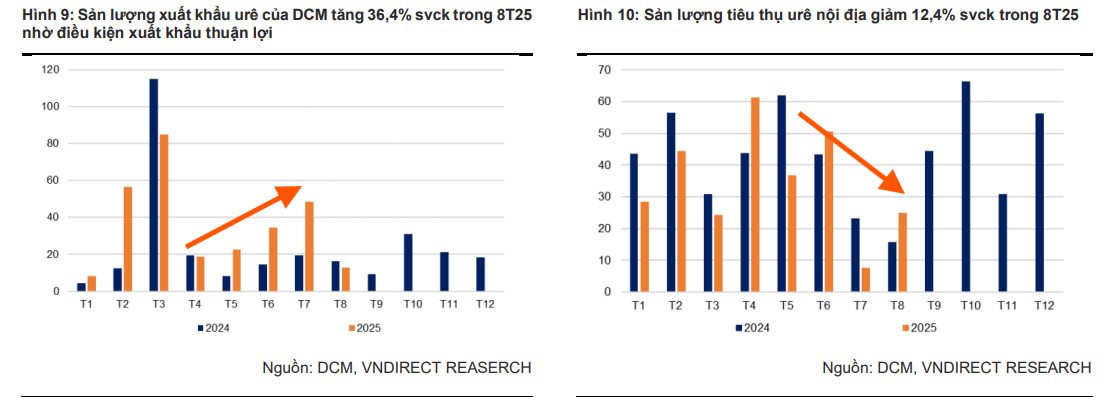

Tuy nhiên, VNDirect cảnh báo rằng triển vọng nguồn cung urê thế giới phục hồi từ năm 2026 sẽ làm giảm cơ hội xuất khẩu của DCM. Do đó, sản lượng xuất khẩu urê năm 2026 dự kiến giảm 18% xuống 309 nghìn tấn trong 2026, kéo tổng sản lượng tiêu thụ giảm 4.2% về 928 nghìn tấn, và biên lợi nhuận gộp urê thu hẹp xuống 32.5%.

Mảng NPK: Động Lực Tăng Trưởng Trung Hạn

NPK tiếp tục được xác định là động lực tăng trưởng quan trọng. Sản lượng tiêu thụ NPK của DCM (nhà máy DCM) trong 8T25 tăng vọt 92.8% svck lên 154,200 tấn

VNDirect duy trì dự báo sản lượng tiêu thụ NPK hợp nhất năm 2025 tăng mạnh 32% lên 331 nghìn tấn, nhờ vào sự đóng góp ngày càng lớn của Công ty TNHH Phân bón Hàn Việt (KVF) sau sáp nhập và nhu cầu ngày càng tăng đối với phân bón phức hợp.

Bước sang 2026, VNdirect dự báo sản lượng tiêu thụ NPK hợp nhất của DCM tiếp tục tăng 16.7% yoy lên 387 nghìn tấn (tương đương hiệu suất nhà máy đạt 54%). VNdirect cho rằng nhu cầu ngày càng tăng đối với phân bón NPK chất lượng cao cùng xu hướng dịch chuyển sang sử dụng phân bón phức hợp sẽ tiếp tục thúc đẩy tăng trưởng tiêu thụ NPK của DCM.

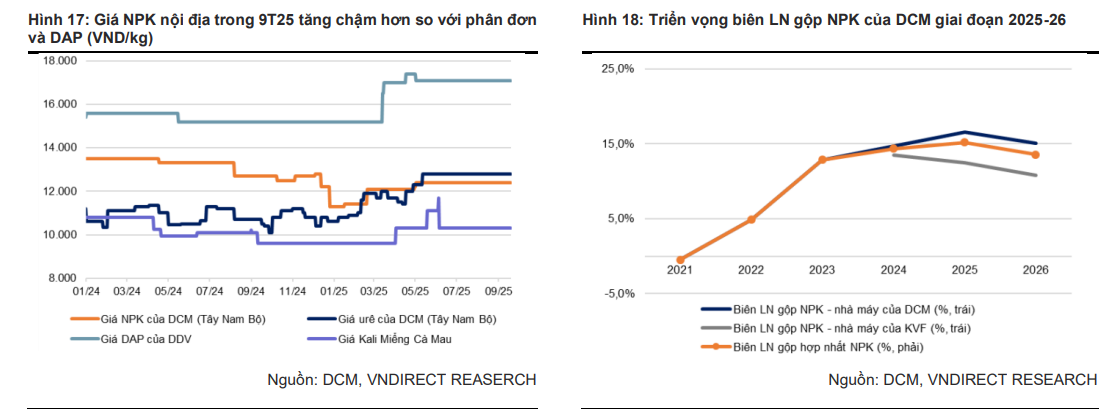

Mặc dù giá NPK không tăng mạnh như urê, nhưng biên lợi nhuận gộp NPK vẫn được dự báo mở rộng nhẹ 0.8 điểm phần trăm lên 15.2% trong năm 2025, chủ yếu nhờ vào lợi thế hàng tồn kho nguyên liệu đầu vào giá rẻ được dự trữ trong nửa đầu năm 2025 của công ty mẹ.

VNDirect dự báo giá bán NPK trung bình của DCM sẽ tăng nhẹ 4.8% yoy trong 2025 với kỳ vọng giá NPK sẽ ổn định cho đến cuối năm. Năm 2026, dự báo giá bán NPK trung bình của DCM sẽ giảm 7.4% yoy khi giá các loại phân đơn (ure/DAP) dự báo giảm mạnh.

Năm 2026, VNDirect dự báo biên LN gộp NPK của DCM sẽ thu hẹp 1.6 điểm % svck xuống 13.6% chủ yếu do triển vọng giá NPK giảm.

Rủi Ro Chi Phối Cho Năm 2026

VNDirect nhấn mạnh rằng sau năm 2025 đỉnh cao, lợi nhuận ròng năm 2026 được dự báo sẽ giảm 30.8% so với nền cao năm 2025. Nguyên nhân chính là do dự kiến giá urê thế giới sẽ giảm mạnh, trở về mức trung bình giai đoạn 2023-2024, cùng với sự phục hồi nguồn cung phân bón toàn cầu làm giảm cơ hội xuất khẩu.

Với việc phần lớn triển vọng tích cực năm 2025 đã được phản ánh vào mức P/B hiện tại, rủi ro từ xu hướng giảm giá urê năm 2026 có thể tác động tiêu cực đến tâm lý thị trường.

Ước tính lợi nhuận quý 3

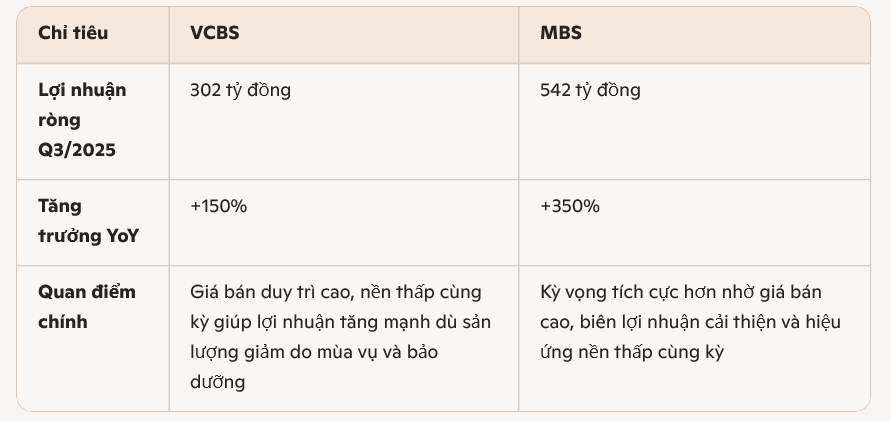

Theo VCBS, DCM dự kiến ghi nhận kết quả kinh doanh quý 3/2025 giảm nhẹ so với quý trước, do yếu tố mùa vụ khiến nhu cầu từ nông dân chững lại trước vụ Đông Xuân, cùng với hoạt động bảo dưỡng định kỳ làm sản lượng tiêu thụ sụt giảm. Tuy nhiên, so với cùng kỳ năm trước, lợi nhuận vẫn được kỳ vọng tăng trưởng mạnh, nhờ nền thấp và giá bán sản phẩm duy trì ở mức cao. Dự kiến doanh thu quý 3 đạt 3,123 tỷ đồng (+19% YoY), lợi nhuận sau thuế 302 tỷ đồng (+150% YoY); lũy kế 9 tháng đạt 16,146 tỷ doanh thu (+20%) và 2,380 tỷ lợi nhuận (+77%).

Theo MBS, DCM dự báo lợi nhuận ròng quý 3/2025 đạt khoảng 542 tỷ đồng, tăng mạnh 350% so với cùng kỳ năm trước. Dù thấp hơn một chút so với quý 2 do yếu tố mùa vụ (cuối vụ Hè Thu) và hoạt động bảo dưỡng định kỳ khiến sản lượng tiêu thụ giảm, mức lợi nhuận này vẫn phản ánh hiệu quả từ giá bán duy trì cao và nền lợi nhuận thấp năm trước

Về mặt tài chính, DCM đang củng cố vị thế vững chắc với tỷ lệ tiền mặt ròng trên vốn chủ sở hữu tăng mạnh lên 90.3% vào cuối Quý 2/2025.

Định giá và khuyến nghị

VNDirect (3.10.2025) đã điều chỉnh giảm 6.5% giá mục tiêu của DCM và hạ khuyến nghị xuống Trung lập do tiềm năng tăng giá chỉ còn khoảng 12% cùng với tỷ lệ cổ tức 2.8%.

Việc giảm giá mục tiêu này là sự phản ánh của dự phóng lợi nhuận năm 2026 giảm sút. Cổ phiếu hiện đang giao dịch ở mức P/B 1.8x, cao hơn mức trung bình 3 năm là 1.5x, cho thấy thị trường đã định giá phần lớn triển vọng tăng trưởng mạnh của năm 2025.

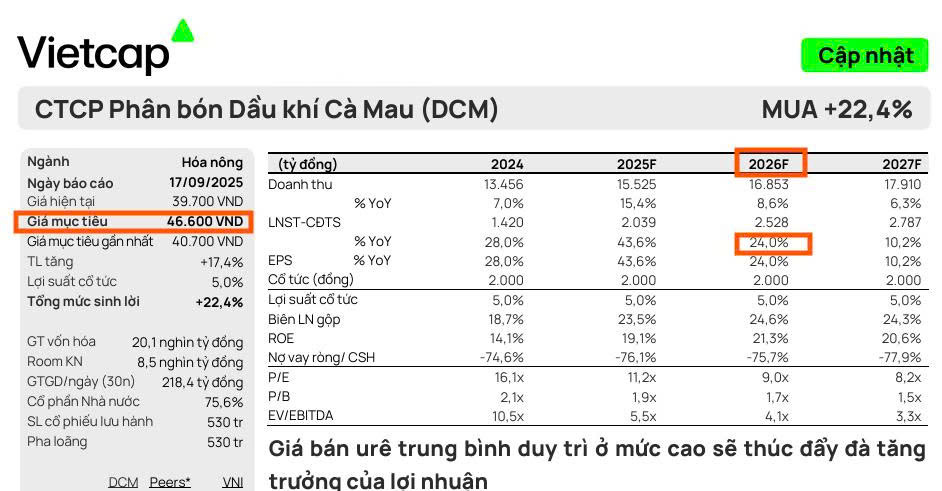

Ngược lại, Vietcap (17.9.2025) tỏ ra lạc quan điều chỉnh tăng 14.5% giá mục tiêu của DCM lên mức 46,600 đồng/cổ phiếu và duy trì khuyến nghị MUA.

Vietcap dự báo LNST sau lợi ích cổ đông thiểu số (LNST-CĐTS) năm 2025 của DCM sẽ đạt 2,000 tỷ đồng (tăng 44% so với cùng kỳ) và năm 2026 tiếp tục tăng trưởng 24%. Động lực đến từ sự tăng trưởng mạnh của mảng urê, NPK (do hiệu suất hoạt động tăng) và khoản tiết kiệm thuế VAT.

DCM hiện có định giá hấp dẫn với P/E dự phóng năm 2026 là 9.0x, thấp hơn 24% so với P/E trung bình 5 năm của công ty.

Elibook Team nghiêng về quan điểm lạc quan của Vietcap hơn là thận trọng như VNDirect.

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?

So Sánh Quan Điểm Của VNDirect và Vietcap Về DCM

| Tiêu chí | VNDirect (3.10.2025) | Vietcap (17.09.2025) | Nhận xét chung |

|---|---|---|---|

| Giá Mục Tiêu (GTMT) | 40,000 VND/cổ phiếu (Giảm 6,5%) | 46,600 VND/cổ phiếu (Tăng 14,5%) | Vietcap có mức GTMT cao hơn 16.5% so với VNDirect, cho thấy sự lạc quan hơn về tiềm năng định giá của DCM. |

| Khuyến Nghị | Trung lập (Hạ từ MUA) | MUA (Duy trì) | Đây là điểm khác biệt lớn nhất. VNDirect thận trọng hơn, cho rằng tiềm năng đã phản ánh vào giá, trong khi Vietcap duy trì quan điểm tích cực. |

| Tiềm năng Tăng giá | Khoảng 12% | Mức 12% của VNDirect nằm sát ngưỡng Trung lập (Pot. Upside < 15% theo định nghĩa phổ biến). | |

| Dự báo Lợi nhuận 2025 (LNST-CĐTS) | Đạt đỉnh (Dự báo cao) | 2,000 tỷ VND (Tăng 44% so với cùng kỳ) | Cả hai đều kỳ vọng 2025 là năm tăng trưởng mạnh nhờ giá urê cao và chi phí khí đầu vào giảm. |

| Dự báo Lợi nhuận 2026 | Giảm mạnh 30.8% so với nền cao 2025. | Tiếp tục tăng trưởng 24% so với năm 2025. | Điểm khác biệt cốt lõi – VNDirect lo ngại lợi nhuận suy giảm, trong khi Vietcap kỳ vọng tăng trưởng tiếp diễn. |

| Động lực Tăng trưởng Chính | Tăng trưởng Lợi nhuận Cốt lõi trong 2025 (Biên LN gộp Urê mở rộng lên 37.4%), sau đó giảm. | Tăng trưởng mạnh mảng Urê, NPK (hiệu suất cao) và khoản tiết kiệm từ thuế VAT. | Cả hai đều nhìn thấy động lực từ hoạt động kinh doanh, nhưng Vietcap có thêm kỳ vọng từ hiệu suất NPK và yếu tố thuế. |

| Định giá (P/E, P/B) | P/B 1.8x hiện tại cao hơn trung bình 3 năm (1.5x). Triển vọng 2025 đã phản ánh vào giá. | P/E 9.0x (dự phóng 2026) hấp dẫn, thấp hơn 24% so với P/E trung bình 5 năm của công ty. | Vietcap tập trung vào P/E 2026 hấp dẫn, còn VNDirect nhấn mạnh P/B hiện tại đã cao. |

| Luận điểm Rủi ro | Rủi ro giảm giá Urê thế giới về mức trung bình 2023-24 từ năm 2026, dẫn đến lợi nhuận suy giảm. | VNDirect có quan điểm thận trọng hơn về tính bền vững của chu kỳ giá urê. |