Phân tích Doanh Nghiệp

HSC: Ngành cảng biển dự báo tích cực nhờ sản lượng vững chắc

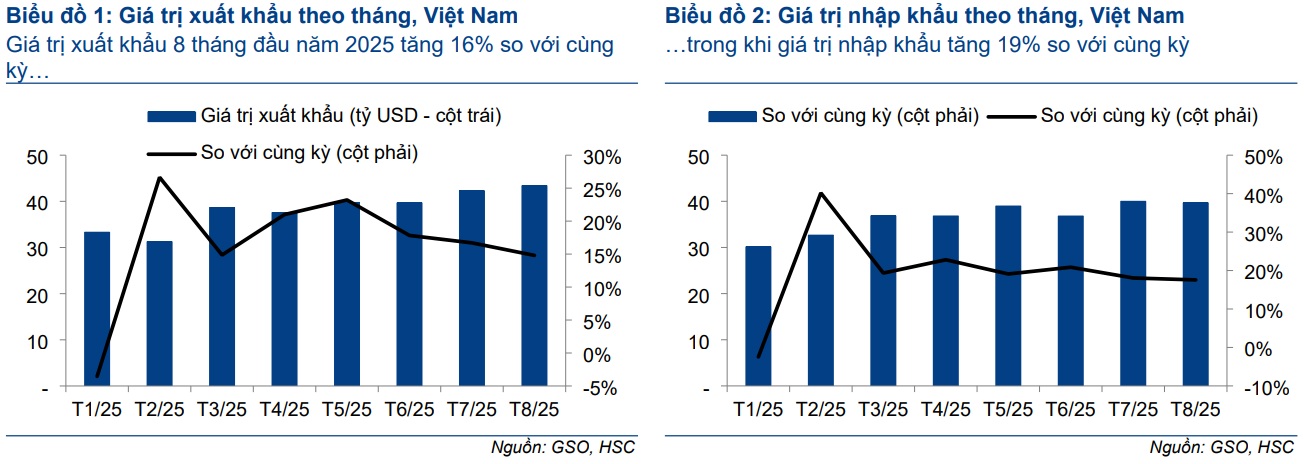

HSC nhận định ngành cảng biển Việt Nam duy trì tăng trưởng tích cực bất chấp kết thúc ưu đãi, với kim ngạch xuất khẩu 8 tháng đạt 305.9 tỷ USD (+15.9% yoy), nhập khẩu đạt 291.9 tỷ USD (+18.7% yoy) và sản lượng container qua cảng 8 tháng đạt 17.4 triệu TEU (+12% yoy).

- Giá thuê tàu container 1,700 TEU duy trì 28,000–28,750 USD/ngày (tăng 15 % yoy), trong khi giá nhiên liệu VLSFO bình quân Q3/2025 giảm 13% xuống 478 USD/thùng – chiếm 30 % chi phí vận hành – hỗ trợ đáng kể biên lợi nhuận.

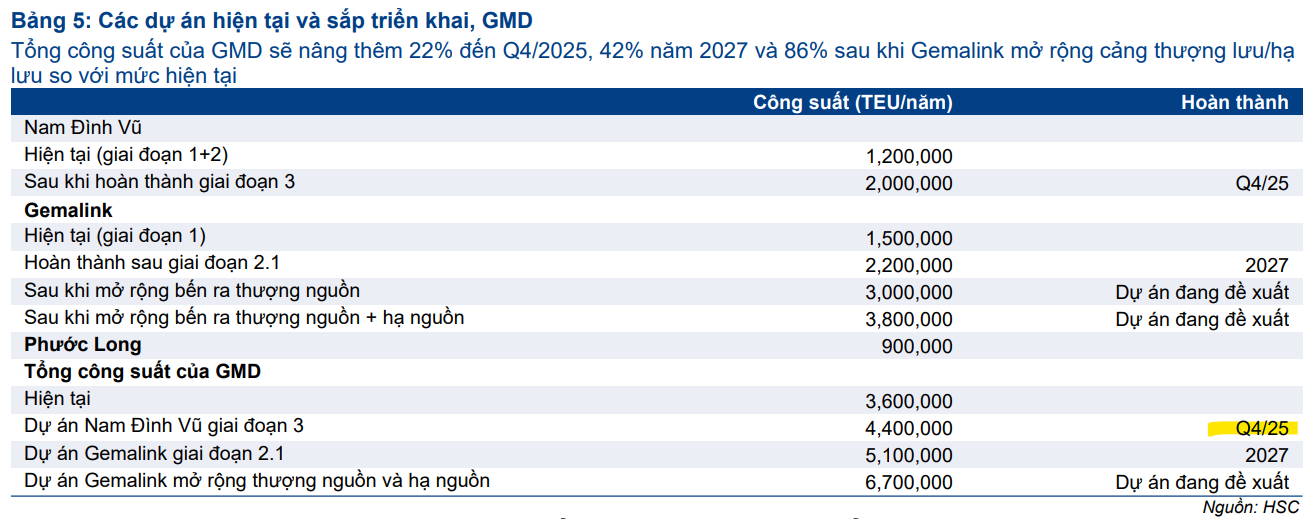

- Gemadept (GMD) được hưởng lợi từ Nam Đình Vũ giai đoạn 3 (thêm 800,000 TEU, vận hành Q4/2025) và Gemalink 2.1 (700,000 TEU, hoàn thành 2027), nhưng P/E trượt 1 năm 18.8 lần (so với bình quân 3 năm 20.1 lần) đã phản ánh phần lớn kỳ vọng, HSC hạ khuyến nghị xuống “Tăng tỷ trọng” với giá mục tiêu 76,100 đồng

- Hải An (HAH) dự báo lợi nhuận thuần Q3/2025 đạt 320 tỷ đồng (+61% yoy) và luỹ kế 9 tháng đạt 915 tỷ đồng (+148% yoy) nhờ ba tàu mới (Opus, Gama, Zeta) và tái ký hợp đồng ở giá cao; duy trì giá mục tiêu 65,200 đồng, nâng khuyến nghị lên “Tăng tỷ trọng” với EV/EBITDA 5.3×

Triển vọng ngành cảng biển

Mặc dù chương trình “đẩy mạnh xuất hàng” (hoãn thuế đối ứng) đã hết hiệu lực vào 0 giờ ngày 7/8/2025 (giờ Mỹ), thương mại Việt Nam trong tháng 8/2025 vẫn ghi nhận tăng trưởng ấn tượng: xuất khẩu đạt 85.7 tỷ USD (tăng 15.7% yoy, +2.6% so với tháng trước) và nhập khẩu đạt 36.7 tỷ USD (tăng 17.8% yoy, –0.8% so với tháng trước). Luỹ kế 8 tháng đầu năm, xuất khẩu đạt 305.9 tỷ USD (+15.9% yoy) và nhập khẩu 291.9 tỷ USD (+18.7% yoy).

Sản lượng container qua các cảng trọng điểm (chiếm 80% toàn quốc) trong tháng 8 vẫn tăng 12% yoy và 5% mom, đạt 2.4 triệu TEU; luỹ kế 8 tháng đạt 17.4 triệu TEU, tăng 12% yoy.

Đáng chú ý, hai cảng nước sâu Lạch Huyện và Cái Mép Thị Vải (chủ yếu phục vụ thị trường Mỹ) đạt lần lượt 238,486 TEU (+47% yoy, +16% mom) và 698,288 TEU (+11% yoy, +6% mom), nhờ bốn bến mới tại Lạch Huyện đi vào vận hành. HSC cho rằng năng lực duy trì sản lượng cao sau khi chương trình hỗ trợ kết thúc là nhờ lợi thế thuế quan cạnh tranh của Việt Nam và việc doanh nghiệp xuất khẩu chủ động đa dạng hóa thị trường.

Ước tính KQKD Q3/2025

Ước tính KQKD Q3/2025

Hạ khuyến nghị Gemadept (GMD)

HSC dự báo sản lượng Gemalink (GIL) và Nam Đình Vũ (NĐV) trong quý 3 ước đạt lần lượt là 514,500 TEU (+6% yoy, +20% qoq) và 393,000 TEU (+18% yoy, +1% qoq).

Lợi nhuận thuần Q3 dự báo 450 tỷ đồng (+34% yoy), đưa lũy kế 9 tháng đạt 1,276 tỷ đồng (+7% yoy). Lợi nhuận cốt lõi 9 tháng tăng 38% y/y (nếu loại trừ lợi nhuận không thường xuyên) đạt 2.0 nghìn tỷ đồng.

Cảng NĐV giai đoạn 3 sẽ đi vào hoạt động trong Q4/2025

Với tổng vốn đầu tư 2,800 tỷ đồng, gói mở rộng công suất 800,000 TEU mỗi năm đang được thi công đúng tiến độ và sẽ chính thức vận hành trong Quý 4/2025. Khi đó, tổng công suất thiết kế của Nam Đình Vũ (ba giai đoạn) sẽ đạt 2 triệu TEU, so với mức 1.2 triệu TEU hiện tại; thậm chí có thể khai thác tối đa lên đến 2.5 triệu TEU, cao hơn 25 % so với công suất thiết kế sau cùng.

Tháng 1/2025, Gemadept đã mua 48% cổ phần tại CTCP Dịch vụ Cảng Hải Minh, giúp mở rộng bãi container và đưa sản lượng 8 tháng đầu năm 2025 vượt 26 % công suất thiết kế hai giai đoạn đầu, đạt khoảng 1 triệu TEU.

Cảng Gemalink (GIL) hiện có công suất thiết kế 1.5 triệu TEU/năm nhưng đã xử lý 1.24 triệu TEU trong 8T/2025 (124% công suất), tăng 7 % so với cùng kỳ. Dự án Gemalink 2.1 (thêm 700 nghìn TEU) sẽ hoàn thành năm 2027, nâng công suất lên 2.2 triệu TEU.

HSC còn ghi nhận hai đề xuất mở rộng thêm, kéo dài bến thượng nguồn lên 3 triệu TEU và kéo dài hạ nguồn lên 3.8 triệu TEU, với kịch bản thượng nguồn đã được đưa vào mô hình định giá cho năm 2029.

Dù vậy, giá cổ phiếu GMD đã tăng 14% trong 1 tháng và 24% kể từ khi HSC nâng khuyến nghị lên “Mua vào” ngày 29/7/2025. Sau nhịp tăng này, P/E trượt 1 năm của GMD ở mức 18.8×, so với bình quân 3 năm 20.1×, đã phản ánh phần lớn tiềm năng ngắn hạn. Do đó, HSC hạ khuyến nghị xuống “Tăng tỷ trọng” để phản ánh rằng mức sinh lời thêm từ việc nắm giữ cổ phiếu GMD đã bị thu hẹp

GMD: Bứt phá nhờ cảng biển, chờ đợi lợi nhuận bất thường từ thoái vốn mảng cao su

Hải An (HAH): Nâng khuyến nghị từ “Nắm giữ” lên “Tăng tỷ trọng”

Theo HSC, thị trường vận tải biển trong Quý 3/2025 tiếp tục thuận lợi nhờ giá thuê tàu giữ ở mức cao và chi phí nhiên liệu giảm. Giá thuê tàu container cỡ 1,700 TEU duy trì ở mức 28,000–28,750 USD/ngày (+15% yoy), đồng thời giá nhiên liệu VLSFO bình quân Q3 giảm 13% xuống 478 USD/thùng, giúp tiết giảm tới 30% chi phí vận hành của các hãng vận tải biển. Nhiên liệu chiếm khoảng 30% chi phí vận hành, xu hướng giảm giá nhiên liệu này được kỳ vọng giúp cải thiện biên lợi nhuận của các hãng vận tải biển.

Trên cơ sở đó, HSC ước tính lợi nhuận thuần Quý 3/2025 của HAH sẽ đạt 320 tỷ đồng, tăng 61% so với cùng kỳ nhưng giảm 12% so với quý trước. Đà tăng so với cùng kỳ đến từ việc HAH nâng công suất đội tàu sau khi thu mua ba tàu mới (Opus, Gama, Zeta) trong giai đoạn 7/2024–2/2025 và tái ký hợp đồng cho ba tàu Hai An East, Hai An West, An Biển Bay vào tháng 3–4/2025 với mức giá thuê cao hơn so với hợp đồng ký năm ngoái.

Nếu đạt dự báo này, lũy kế 9 tháng đầu năm 2025, HAH sẽ ghi nhận lợi nhuận thuần 915 tỷ đồng, tăng 148% yoy và hoàn thành 79% kế hoạch cả năm 1,163 tỷ đồng của HSC.

Về định giá và khuyến nghị, HSC nâng khuyến nghị HAH từ “Nắm giữ” lên “Tăng tỷ trọng” sau khi giá cổ phiếu giảm 4% trong một tháng và 15% so với đỉnh 3 tháng (ngày 18/8). Giá mục tiêu được giữ nguyên ở 65,200 đồng, tương ứng dư địa tăng giá 19%.

HSC đánh giá HAH đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 5.3× so với bình quân ba năm 3.8×, nhưng điều này hợp lý nhờ triển vọng lợi nhuận cốt lõi giai đoạn 2024–2027 tăng trưởng với tốc độ CAGR 22%

HAH: Lợi nhuận bùng nổ, tận dụng lợi thế khan hiếm tàu trung chuyển