Phân tích Doanh Nghiệp

DPM: Lợi Nhuận Quý 3/2025 Kỳ Vọng Bùng Nổ Nhờ Giá Bán Và Sản Lượng NPK

Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã đưa ra nhận định rất lạc quan về triển vọng kinh doanh của Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM) trong Quý 3 năm 2025 và nửa cuối năm, với luận điểm chính là lợi nhuận sẽ tăng trưởng mạnh mẽ dựa trên sự kết hợp hài hòa giữa yếu tố giá bán và sản lượng tiêu thụ.

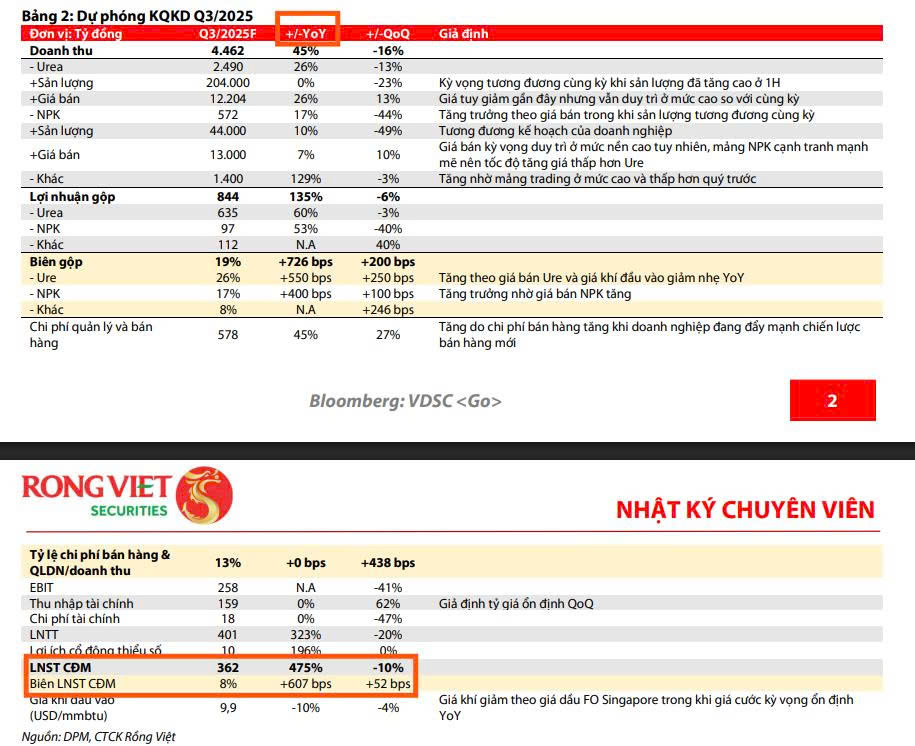

- Lợi nhuận ròng quý 3/2025 của DPM dự kiến tăng +475% YoY, đạt 362 tỷ đồng, nhờ biên lợi nhuận gộp cải thiện lên 19% (so với 11.7% cùng kỳ), hưởng lợi từ giá urê cao và chi phí khí đầu vào giảm.

- Sản lượng tiêu thụ NPK tăng mạnh 39% YoY, nhờ chiến lược đa dạng hóa sản phẩm và tối ưu hóa hiệu suất nhà máy; sản lượng urê giữ ổn định.

- VCBS và VDSC đều nâng dự báo lợi nhuận quý 3, VCBS ước tính 340 tỷ (+411% YoY); Vietcap nâng giá mục tiêu lên 29,000đ/cp và dự báo LNST năm 2025 tăng gấp đôi lên 1,100 tỷ đồng

Dự báo Biên Lợi Nhuận Gộp Đạt Mức Cao

VDSC dự kiến biên lợi nhuận gộp của DPM trong Quý 3/2025 sẽ đạt mức 19%, một sự cải thiện đáng kể so với mức chỉ 11.7% ghi nhận cùng kỳ năm 2024. Sự mở rộng biên lợi nhuận này được thúc đẩy bởi hai yếu tố vĩ mô và nội tại quan trọng.

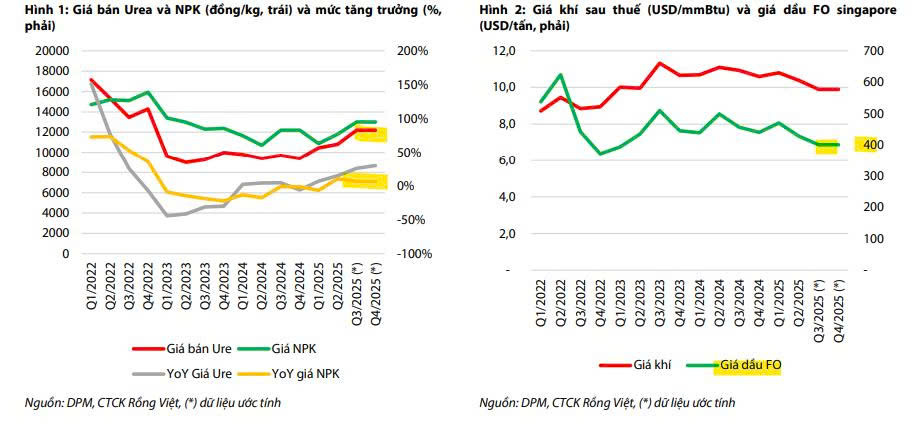

Thứ nhất, giá bán urê dự kiến duy trì ở mức nền cao, hưởng lợi từ các chính sách thuế như thuế VAT và sự gia tăng của tỷ giá (USD/VND), khiến giá phân bón nhập khẩu trở nên đắt đỏ hơn và tạo lợi thế cạnh tranh cho sản phẩm trong nước.

Thứ hai, nhu cầu phân bón được củng cố khi giá các mặt hàng nông sản chủ lực của Việt Nam như cà phê và gạo vẫn neo ở mức cao so với cùng kỳ, đảm bảo khả năng chi trả của nông dân.

Tăng Trưởng Sản Lượng Được Dẫn Dắt Bởi NPK

Về mặt sản lượng, DPM được kỳ vọng sẽ có sự tăng trưởng bùng nổ ở mảng phân bón phức hợp. VDSC dự phóng sản lượng tiêu thụ NPK sẽ tăng trưởng mạnh mẽ 39% so với Quý 3 năm trước. Đây là kết quả của chiến lược đa dạng hóa sản phẩm và tối ưu hóa hiệu suất nhà máy của công ty, nhằm đáp ứng nhu cầu ngày càng cao của thị trường đối với phân bón chất lượng cao.

Trong khi đó, sản lượng tiêu thụ Urê được dự kiến tương đương cùng kỳ, duy trì mức nền ổn định.

Tối Ưu Hóa Chi Phí Đầu Vào

Bên cạnh yếu tố giá bán và sản lượng đầu ra thuận lợi, DPM còn tiếp tục tối ưu hóa được chi phí đầu vào. Chi phí khí đầu vào, vốn chiếm khoảng 70% chi phí sản xuất urê, được dự kiến sẽ ổn định hoặc giảm (theo xu hướng giảm 6% YoY trong Q2/2025), kết hợp với giá bán urê tăng đã giúp biên lợi nhuận gộp của mảng urê được cải thiện đáng kể.

Sự kết hợp giữa giá bán cao, sản lượng NPK tăng trưởng mạnh và chi phí sản xuất urê tối ưu là cơ sở vững chắc để VDSC kỳ vọng lợi nhuận sau thuế (LNST) Quý 3/2025 của DPM sẽ tăng trưởng mạnh mẽ +475% so với cùng kỳ, đạt 362 tỷ đồng.

Trong khi đó, VCBS cũng ước tính lợi nhuận sau thuế quý 3 của DPM tăng trưởng +411% yoy, đạt 340 tỷ đồng.

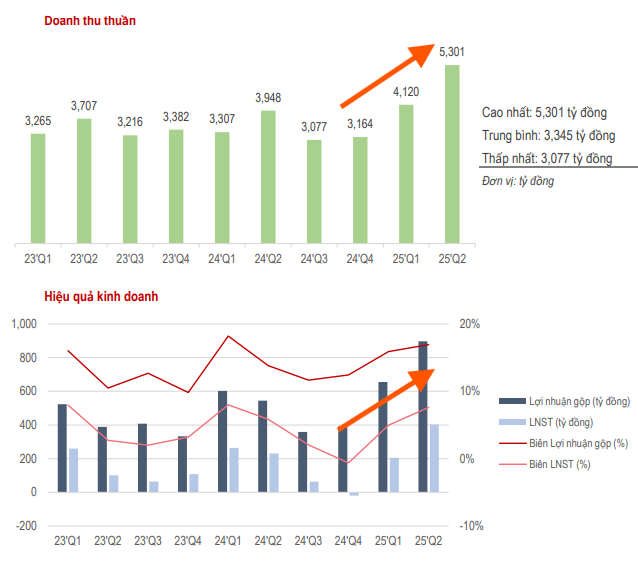

Ước tính tích cực cho Quý 3/2025 được xây dựng trên nền tảng kết quả kinh doanh khả quan của Quý 2/2025. Trong Quý 2, DPM đã ghi nhận Doanh thu 5,301 tỷ đồng (tăng 34% so với cùng kỳ) và LNST cổ đông công ty mẹ 403 tỷ đồng (tăng 75% so với cùng kỳ).

Biên gộp Quý 2/2025 đạt 17%, tăng từ 13.8% nhờ giá bán Urê tăng 15% và giá khí đầu vào giảm 6%. Xu hướng phục hồi mạnh mẽ về khả năng sinh lời và tăng trưởng doanh thu từ Quý 2 cho thấy DPM đang ở vị thế thuận lợi để tiếp tục gặt hái thành công trong Quý 3.

Vietcap (17.9.2025) điều chỉnh tăng 21.3% giá mục tiêu của DPM lên mức 29,000 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN.

Vietcap dự báo LNST-CĐTS năm 2025 của DPM sẽ tăng gấp đôi lên mức 1,100 tỷ đồng, và tiếp tục tăng lên 1,500 tỷ đồng vào năm 2026 (tăng 38% so với cùng kỳ). Sự tăng trưởng mạnh mẽ này nhờ vào mức tăng của giá bán urê, sản lượng NPK và khoản tiết kiệm thuế VAT.

Giá Ure tiếp tục neo cao, DCM và DPM đã chiết khấu về mức giá hấp dẫn chưa?