Phân tích Doanh Nghiệp

MWG: Chu kỳ tăng trưởng mới, tiến tới IPO

VDSC duy trì khuyến nghị Tích lũy và nâng giá mục tiêu lên 86,100 đồng/cổ phiếu, upside khoảng 11% so với giá đóng cửa ngày 02/10/2025, đồng thời kỳ vọng cổ tức tiền mặt 1,000 đồng/cổ phiếu.

SHS khuyến nghị Tăng tỷ trọng với giá mục tiêu 99,200 đồng/cổ phiếu, tương ứng dư địa tăng giá 28% so với giá tham chiếu 77,600 đồng ngày 03/10/2025.

Lợi nhuận sau thuế Quý 3 năm 2025 của MWG dự kiến đạt 1,617 tỷ đồng, tương đương tăng 109% so với cùng kỳ năm trước, trong khi doanh thu thuần ước đạt 39,933 tỷ đồng, tăng 17% YoY nhờ đóng góp kỷ lục từ BHX và doanh thu bình quân mỗi cửa hàng TGDĐ+ĐMX tiếp tục tăng trưởng.

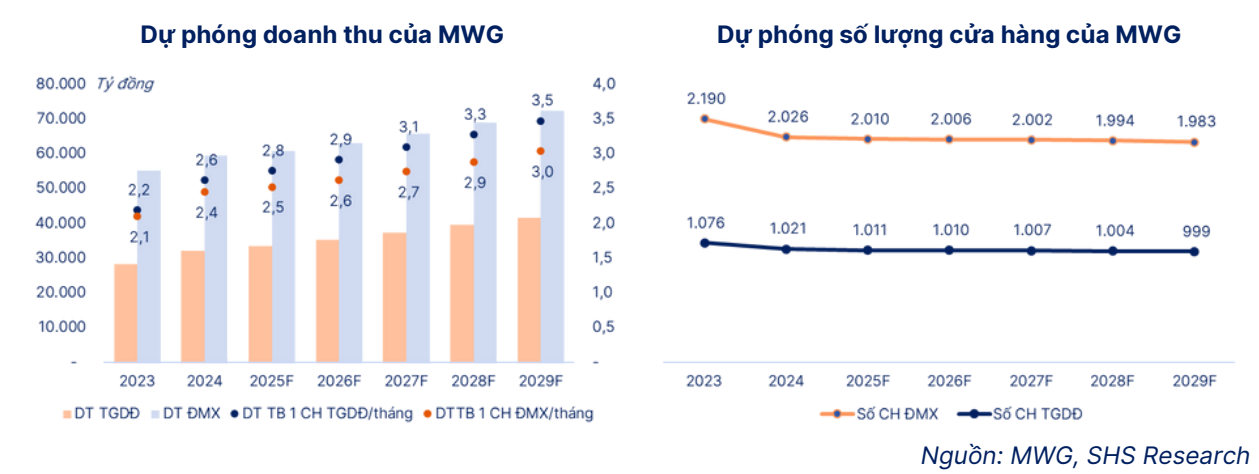

Sản lượng và quy mô cửa hàng Bách Hóa Xanh dự kiến tiếp tục bùng nổ, với hơn 2,263 cửa hàng tính đến hết Q2–2025, doanh thu bình quân mỗi cửa hàng đạt 2.5-3 tỷ đồng/tháng, tạo lợi nhuận dương ngay tại cấp độ cửa hàng; đồng thời TGDĐ vận hành 1,014 cửa hàng với doanh thu bình quân 3.1 tỷ đồng/tháng và ĐMX có 2,023 cửa hàng đạt 2.9 tỷ đồng/tháng .

Dự báo kết quả kinh doanh

Q3/2025

VDSC dự báo doanh thu thuần quý III/2025 đạt 39,933 tỷ đồng, tăng 6.0% so với quý II và tăng 16.9% YoY; lợi nhuận sau thuế dự kiến đạt 1,617 tỷ đồng, tăng 1.6 % QoQ và tăng 109.2% YoY

Cả năm 2025

Hai công ty chứng khoán có định hướng dự báo tương đồng:

- VDSC dự báo doanh thu thuần cả năm 2025 đạt 156,651 tỷ đồng (tăng 16.6% YoY) và LNST mẹ công ty đạt 6,250 tỷ đồng (+68.0% YoY)

- SHS ước tính doanh thu thuần năm 2025 đạt 155,634 tỷ đồng (tăng 15.9% YoY) và LNST mẹ công ty đạt 5,186 tỷ đồng (+38.9% YoY) dựa trên kế hoạch mở rộng BHX và cải thiện biên lợi nhuận

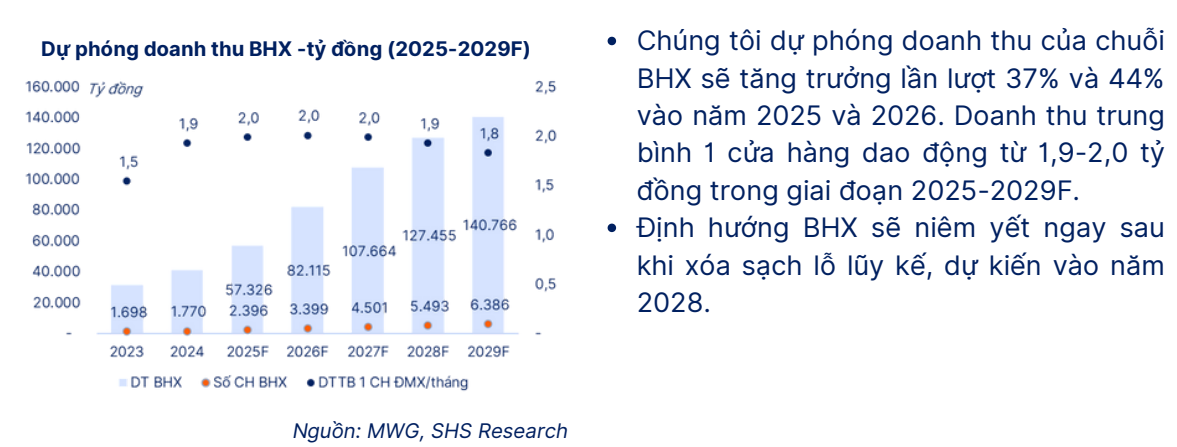

Bách Hóa Xanh – Cú Hích Tăng Trưởng Kế Tiếp

BHX bắt đầu vận hành dưới mô hình siêu thị mini tiêu dùng từ năm 2018, đến cuối năm 2023 đã “xóa sạch” lỗ lũy kế và đạt hòa vốn toàn hệ thống. Trong quý II–2025, BHX ghi nhận doanh thu thuần 11,577 tỷ đồng (+12% YoY), đóng góp 30% tổng doanh thu MWG năm 2024 và 15.8% lũy kế 6 tháng đầu năm.

- Điểm hòa vốn trên mỗi cửa hàng chỉ ở mức doanh thu 1.8 tỷ đồng/tháng, trong khi chi phí vận hành dao động 1.2–1.4 tỷ đồng/tháng. Nhờ tối ưu chuỗi cung ứng và tiết giảm chi phí thuê mặt bằng, BHX hoàn thành điểm hòa vốn từ Q1–2025 với 78% cửa hàng đạt hòa vốn trong chu kỳ 12 tháng.

Trong quý II–2025, BHX mở mới 182 cửa hàng, tập trung 50% tại khu vực miền Trung, nâng tổng mạng lưới lên 2,184 cửa hàng (tăng 383 cửa so với Q2–2024). SHS dự báo BHX sẽ tiếp tục duy trì tốc độ mở cửa 1,000 cửa hàng mỗi năm từ 2026, mở rộng về 63 tỉnh thành miền Bắc và ứng dụng mô hình “minimart” phù hợp tốc độ đô thị hóa và thói quen tiêu dùng tại Việt Nam. Việc BHX niêm yết riêng (dự kiến 2028) khi xóa sạch lỗ lũy kế càng gia tăng kỳ vọng thị trường về tiềm năng sinh lời và cơ hội định giá thặng dư cho cổ đông MWG.

Kế hoạch của doanh nghiệp:

Chủ tịch MWG chia sẻ để đạt mục tiêu 10 tỷ USD doanh thu, chuỗi phải đa dạng hóa mô hình cửa hàng thay vì chỉ dựa vào chuẩn 150 m² hiện tại. Tính đến hết quý 3, Bách Hóa Xanh đã có 2,263 cửa hàng trên toàn quốc. Doanh thu bình quân mỗi cửa hàng BHX hiện đạt 2.5 – 3.0 tỷ đồng/tháng. Với mức này, để đạt 10 tỷ USD (tương đương khoảng 235 nghìn tỷ đồng), BHX cần phát triển lên tới hơn 10 nghìn cửa hàng.

Tính từ đầu năm 2025 đến nay, BHX đã mở thêm 463 cửa hàng mới, trong đó hơn 50% tập trung tại miền Trung, và toàn bộ cửa hàng mới đều ghi nhận lợi nhuận dương ở cấp độ cửa hàng (sau khi trừ chi phí vận hành trực tiếp). Trong bốn tháng cuối năm, MWG sẽ tiếp tục chọn lọc mở mới tại các tỉnh đã có BHX, nhằm tối ưu hóa hiệu quả vận hành và tăng trưởng bền vững.

Kỳ vọng giữ vững tăng trưởng lợi nhuận cao nhờ bàn đạp hai chuỗi bán lẻ điện tử

Trong báo cáo Q3/2025, VDSC nhấn mạnh chuỗi Thế Giới Di Động (TGDĐ) đã tận dụng “mùa iPhone” đến sớm để bứt phá doanh thu. Cụ thể, doanh thu thuần TGDĐ quý III ước đạt 9,280 tỷ đồng, tăng 14.1% YoY và 12.2% QoQ, chủ yếu nhờ:

- Familyship với Apple: MWG hợp tác trực tiếp với Apple, bỏ qua nhà phân phối trung gian, cam kết số lượng sản phẩm độc quyền và mục tiêu doanh số thách thức, từ đó nhận được chiết khấu cao và ưu đãi cung ứng.

- Thị phần Apple: MWG chiếm khoảng 20% thị phần điện thoại thông minh về sản lượng trong Q2-2025, tăng 40% YoY ở H1-2025; đồng thời dẫn đầu đặt trước iPhone 17 vào tháng 9/2025

Đồng thời, SHS ghi nhận TopZone – chuỗi mono-brand Apple ra mắt từ tháng 10/2021 – đạt doanh thu bình quân 4.5–5.0 tỷ đồng/cửa hàng/tháng, cao gấp đôi so với cửa hàng TGDĐ trung bình (2–3 tỷ đồng). Động thái này không chỉ củng cố vị thế số 1 phân phối Apple tại Việt Nam mà còn nâng biên lợi nhuận gộp mảng ICT-CE lên 20% trong 2025, từ 19% năm 2024.

Về chi phí vận hành, MWG đã giảm 224 cửa hàng kém hiệu quả và tối ưu nhân sự từ 7–10 nhân viên xuống còn 3 người mỗi cửa hàng, đồng thời chuyển giá thuê mặt bằng thành biến phí gắn với doanh thu. Các biện pháp “familyship” với nhà cung cấp giúp công ty nhận chiết khấu cao và bảo đảm nguồn hàng; dịch vụ hậu mãi, lắp đặt, vệ sinh kèm theo tạo khác biệt so với đối thủ, củng cố vị thế số 1 phân phối điện tử và điện máy.

SHS kỳ vọng xu hướng tăng trưởng của chuỗi TGDĐ+ĐMX được duy trì ở mức khoảng 5% CAGR đến năm 2030 nhờ chiến lược đa dạng sản phẩm, đàm phán chiết khấu cao với nhà cung cấp và chuyển đổi mô hình bán online-to-offline (O2O) để mở rộng kênh phân phối, dù tốc độ tăng không đột biến như BHX trong trung hạn.

Định giá và khuyến nghị

VDSC duy trì khuyến nghị Tích lũy đối với cổ phiếu MWG và nâng giá mục tiêu lên 86,100 đồng/cổ phiếu (upside 11% so với mức đóng cửa ngày 02/10/2025) và kỳ vọng cổ tức tiền mặt 1,000 đồng/cổ phiếu. Triển vọng FY25: Kỳ vọng giữ vững tăng trưởng lợi nhuận cao nhờ bàn đạp hai chuỗi bán lẻ điện tử cùng hiệu quả HĐ đầu tư tài chính. BHX sẽ cải thiện hiệu quả vận hành và đóng góp nhiều hơn vào KQKD MWG dần qua các quý.

SHS khuyến nghị Tăng tỷ trọng cổ phiếu MWG với giá mục tiêu 99,200 đồng/cổ phiếu (upside 28% so với giá tham chiếu 77,600 đồng ngày 03/10/2025). SHS kỳ vọng MWG sẽ có một giai đoạn tăng trưởng mới với động lực là chuỗi Bách Hóa Xanh, đồng thời hai chuỗi TGDĐ+ĐMX duy trì đà mở mới cửa hàng và nâng cao doanh thu bình quân mỗi cửa hàng.

Cả SHS và VDSC đều cho rằng tại vùng giá hiện tại, MWG vẫn được định giá hấp dẫn so với tiềm năng tăng trưởng hai chữ số trong năm 2025 và khả năng duy trì vị thế dẫn đầu ngành.

Xét yếu tố kỹ thuật

Trên đồ thị kỹ thuật, MWG có RS=85.4, mức hoạt động tốt trên thị trường. Kể từ giữa tháng 8, Vnindex đã giằng co quanh vùng 1,600-1,700 (mức chiết khấu trung bình là 6.2%) ; khiến hầu hết nhóm cổ phiếu đều chiết khấu 15-20%, riêng MWG chỉ chiết khấu 4% từ đỉnh. Mặc dù không tăng quá mạnh, tuy nhiên việc giữ giá và duy trì tăng bền vững đã cho thấy sức mạnh của cổ phiếu. Điểm mua kỳ vọng dành cho MWG quanh (hoặc rũ ở MA50 ngày), khoảng giá 72,000-73,000 đồng. Trader có hàng sẵn có thể canh gom khi giá về đỏ, quanh vùng 77,000 đồng.

Bảng so sánh khuyến nghị của các CTCK

| Tiêu chí | HSC (15.9.2025) | MBS (8.9.2025) | BSC (01.10.2025) | VDSC (03.10.2025) | SHS (06.10.2025) |

|---|---|---|---|---|---|

| Khuyến nghị | Mua vào | Khả quan | Mua Mạnh | Tích lũy | Tăng tỷ trọng |

| Giá mục tiêu | 94,800 VNĐ/CP | 80,800 VNĐ/CP | 100,800 VNĐ/CP | 86,100 VNĐ/CP | 99,200 VNĐ/CP |

| Quan điểm chung | Doanh thu tháng 8 tích cực, chuỗi TGDĐ & ĐMX phục hồi mạnh mẽ và BHX tìm được mô hình tăng trưởng bền vững. | Chính sách vĩ mô hỗ trợ bán lẻ hiện đại tạo cơ hội cho chuỗi chuyên nghiệp. | Tự tin hoàn thành kế hoạch lợi nhuận 2025 sau 10 tháng; động lực chính từ BHX bứt phá, VAT 5% và Erablue. | Kỳ vọng BHX hòa vốn và mở rộng mạnh, TGDĐ+ĐMX duy trì biên ~20% nhờ “familyship” với Apple và hiệu quả tài chính ổn định . | Kỳ vọng BHX tăng trưởng 37% năm 2025 và 44% năm 2026, TGDĐ+ĐMX duy trì ~5% CAGR đến 2030 nhờ đa dạng sản phẩm và mô hình O2O . |

| Dự phóng LNST 2025 | 6,354 tỷ VNĐ (+71% YoY) | 5,807 tỷ VNĐ (+56% YoY) | 6,067 tỷ VNĐ (+63% YoY) | 6,250 tỷ VNĐ (+68% YoY) | 5,186 tỷ VNĐ (+38.9% YoY) |

| Điểm nhấn khác biệt | Nhấn mạnh doanh thu vượt kỳ vọng của TGDĐ & ĐMX và thành công iPhone 17. | Nêu bật vai trò của các chính sách vĩ mô trong việc hỗ trợ chuỗi bán lẻ hiện đại. | Tập trung vào lợi nhuận BHX đột phá, biên gộp Công nghệ–Điện máy cải thiện nhờ VAT, chương trình mua cổ phiếu quỹ và lộ trình IPO chuỗi con. | Định giá SoTP với chiết khấu 25% tạo “margin of safety”, cổ tức tiền mặt 1,000 VNĐ/CP . | Kết hợp FCFF và P/E multiples; định giá cân bằng 99,200 VNĐ/CP, phản ánh động lực kép từ BHX và TGDĐ+ĐMX. |