Phân tích Doanh Nghiệp

CTR: Lợi Nhuận Trước Thuế Tăng 14% Trong Tháng 8/2025

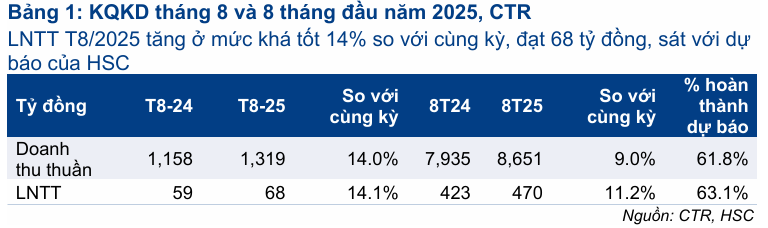

Tình hình kinh doanh của Tổng Công ty Cổ phần Công trình Viettel (CTR) trong tháng 8 và 8 tháng đầu năm 2025 cho thấy những kết quả tích cực, sát với dự báo của Công ty Chứng khoán HSC. Trong tháng 8 năm 2025, cả doanh thu thuần và Lợi nhuận trước thuế (LNTT) đều ghi nhận mức tăng trưởng 14% so với cùng kỳ, đạt lần lượt 1,319 tỷ đồng và 68 tỷ đồng. Động lực tăng trưởng chính đến từ mảng cho thuê hạ tầng và xây dựng.

Kết quả kinh doanh tháng 8/2025 của CTR tăng trưởng tích cực, doanh thu thuần đạt 1,319 tỷ đồng (+14% YoY) và LNTT đạt 68 tỷ đồng (+14% YoY); động lực chính đến từ mảng cho thuê hạ tầng (+36%) và xây dựng (+39%).

- Mảng TowerCo duy trì vị thế dẫn đầu với 11,117 trạm BTS, chiếm ~54% thị phần; CTR dự kiến xây thêm 2,000 trạm BTS trong năm 2025, tỷ lệ dùng chung trạm kỳ vọng cải thiện nhẹ lên 1.04.

HSC và Vietcap đều khuyến nghị tích cực, HSC giữ giá mục tiêu 104,800 đồng/cp, Vietcap điều chỉnh xuống 100,400 đồng/cp do triển vọng TowerCo chậm lại; CTR vẫn được xem là cổ phiếu hấp dẫn với EV/EBITDA thấp hơn trung bình ngành.

Tính chung 8 tháng đầu năm 2025, doanh thu thuần của CTR tăng 9% so với cùng kỳ, đạt 8,651 tỷ đồng, trong khi LNTT tăng 11%, đạt 470 tỷ đồng. Kết quả kinh doanh này hoàn toàn sát với dự báo của HSC, tương đương lần lượt 62% và 63% dự báo cho cả năm 2025.

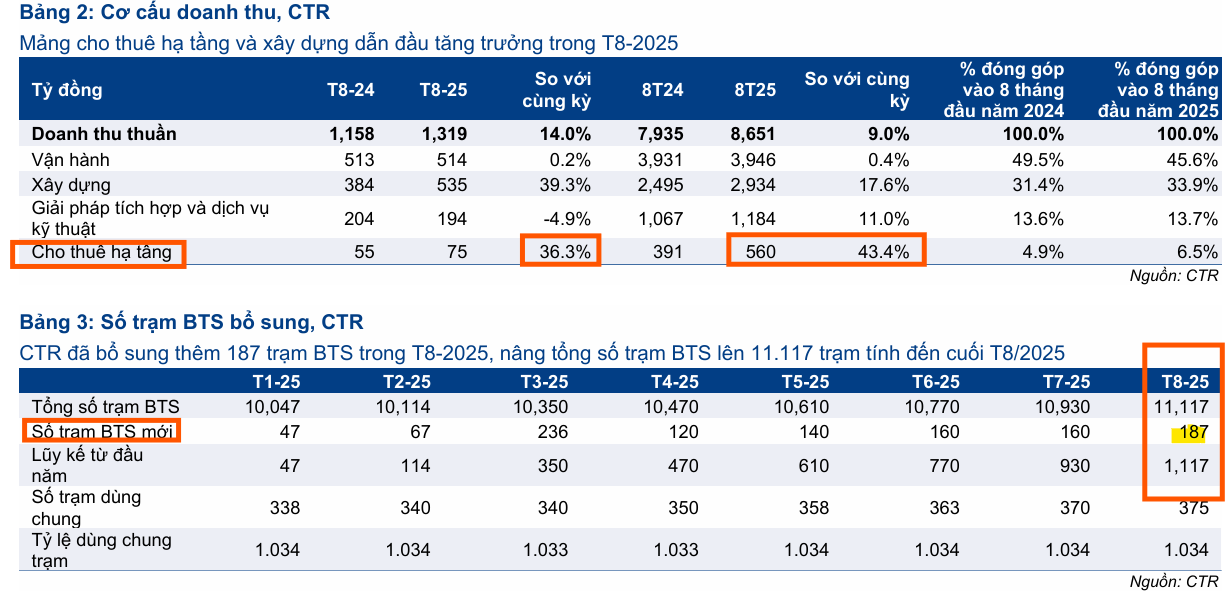

Chi tiết hơn về tăng trưởng tháng 8/2025 cho thấy, doanh thu tăng chủ yếu nhờ mảng cho thuê hạ tầng và mảng xây dựng, với mức tăng mạnh lần lượt là 36% và 39% so với cùng kỳ, trong khi mảng vận hành và mảng giải pháp tích hợp & dịch vụ kỹ thuật ghi nhận tăng trưởng chững lại hoặc giảm nhẹ.

Trong 8 tháng đầu năm, mảng cho thuê hạ tầng tiếp tục dẫn dắt tăng trưởng với mức tăng 43% so với cùng kỳ, đạt 560 tỷ đồng. Thành quả này đạt được nhờ vào việc mở rộng mạng lưới trạm BTS (thêm 2,670 trạm trong giai đoạn từ tháng 9/2024 đến tháng 8/2025).

Mảng xây dựng, được thúc đẩy bởi nhu cầu nhà ở dân dụng, và mảng giải pháp tích hợp & dịch vụ kỹ thuật, nhờ phân khúc năng lượng mặt trời, cũng tăng trưởng khá, lần lượt đạt 2,934 tỷ đồng (tăng 18% so với cùng kỳ) và 1.184 tỷ đồng (tăng 11% so với cùng kỳ). Ngược lại, mảng vận hành ghi nhận doanh thu 3,946 tỷ đồng với tốc độ tăng trưởng khiêm tốn ở cả thị trường trong nước lẫn quốc tế.

Về mảng cho thuê hạ tầng viễn thông, trong tháng 8/2025, CTR đã bổ sung 187 trạm BTS, nâng tổng số trạm lên 11,117 trạm vào thời điểm cuối tháng 8 (tăng 1,117 trạm kể từ đầu năm). Tỷ lệ dùng chung trạm tại thời điểm cuối tháng 8 giữ nguyên ở mức 1.034, với 375 trạm BTS có từ hai khách thuê trở lên.

Dù tốc độ xây dựng BTS năm nay có phần chậm lại so với 8 tháng đầu năm 2024, CTR vẫn duy trì vị thế dẫn đầu trên thị trường towerco (công ty sở hữu tháp viễn thông) với thị phần khoảng 54%. HSC lưu ý rằng mức độ thâm nhập của mô hình towerco tại Việt Nam hiện chỉ đạt khoảng 20% tổng số trạm, cho thấy tiềm năng tăng trưởng còn lớn.

HSC kỳ vọng tiến độ xây dựng các trạm BTS sẽ tăng tốc trong những tháng cuối năm và dự báo CTR sẽ bổ sung 2,000 trạm BTS cho cả năm 2025, phù hợp với kế hoạch kinh doanh của công ty. Đồng thời, tỷ lệ dùng chung trạm được dự báo sẽ cải thiện nhẹ lên mức 1.04 vào cuối năm.

Lợi nhuận quý 3 ước tính tăng 14% so với cùng kỳ.

Theo MBS, lợi nhuận sau thuế quý 3 của CTR ước đạt 167 tỷ, tăng 14% yoy và 15% qoq.

Trong đó, hoạt động xây lắp có tăng trưởng khá ấn tượng về cả nguồn việc và biên LN, trong tháng 7,8 tỷ lệ nguồn việc bên ngoài tập đoàn tăng lên 50% từ mức ~40% quý trước.

Hoạt động TowerCo vẫn duy trì tăng trưởng tốt, doanh nghiệp xây mới ~160 trạm BTS/tháng trong tháng 7,8 tuy nhiên, tỷ lệ trạm thuê chung khả năng vẫn chưa cải thiện trong Q3/25.

Kết quả ước tính lợi nhuận quý 3 của CTR cho thấy khả năng doanh nghiệp đang phục hồi từ khó khăn, và có hai quý liên tiếp có tốc độ tăng trưởng lợi nhuận hai con số (trong quý 2.2025, LNST của CTR tăng +19% yoy). Khả năng sự tăng trưởng lợi nhuận đến từ việc cải thiện biên lợi nhuận.

Định giá và khuyến nghị

Dựa trên những cơ sở trên, HSC (29.9.2025) duy trì dự báo và khuyến nghị Tăng tỷ trọng đối với cổ phiếu CTR với giá mục tiêu 104,800 đồng, tương ứng với tiềm năng tăng giá 15%. Cho năm 2025, lợi nhuận thuần được dự báo đạt 596 tỷ đồng (tăng trưởng 11%) và EBITDA đạt 1,208 tỷ đồng (tăng trưởng 20%).

CTR hiện đang giao dịch với tỷ lệ EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 9 lần, thấp hơn 0.8 độ lệch chuẩn so với mức bình quân từ năm 2021 là 11 lần. HSC kỳ vọng định giá sẽ trở về mức bình quân quá khứ nhờ vị thế vững chắc của CTR với tư cách là doanh nghiệp towerco hàng đầu tại Việt Nam và là bên hưởng lợi từ quá trình thương mại hóa mạng 5G, dù nhu cầu đối với các trạm BTS 5G mới có thể cần thời gian để đạt mức kỳ vọng.

Vietcap (12.9.2025) đã điều chỉnh giảm 12% giá mục tiêu của CTR xuống còn 100,400 đồng/cổ phiếu. Nguyên nhân chính là do triển vọng tăng trưởng của mảng hạ tầng cho thuê (Towerco) chậm hơn dự kiến.

Việc hạ dự báo tổng EBITDA giai đoạn 2025-2032 chủ yếu phản ánh mức giảm 9% tổng số trạm mới và hạ giả định về tỷ lệ dùng chung

Mặc dù vậy, Vietcap cho rằng CTR đang giao dịch ở mức hấp dẫn so với các cổ phiếu cùng ngành trong khu vực, với EV/EBITDA dự phóng các năm 2025/2026 lần lượt là 10.4 lần/8.6 lần.

Lưu ý, CTR có sự kiện chi trả cổ tức bằng tiền mặt 2,150 đồng vào ngày 30.9.2025 nên giá mục tiêu của Vietcap và HSC cần trừ đi 2,150 đồng.

CTR: Việc xây trạm BTS đang chậm lại, chỉ mới bổ sung 770 trạm trong 7 tháng đầu năm

So sánh Quan điểm của HSC và Vietcap về Cổ phiếu CTR

| Tiêu chí | HSC (29/09/2025) | Vietcap (12/09/2025) |

|---|---|---|

| Khuyến nghị | Tăng tỷ trọng (Duy trì) | Khả quan (Nâng từ Phù hợp Thị trường) |

| Giá Mục Tiêu | 104,800 VNĐ/cp (Cao hơn) | 100,400 VNĐ/cp (Điều chỉnh giảm 12% so với báo cáo trước) |

| Cơ sở Điều chỉnh Giá | Duy trì dự báo. | Điều chỉnh giảm do triển vọng tăng trưởng mảng Towerco chậm hơn dự kiến. |

| Quan điểm Định giá | Đang giao dịch với EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 9 lần, thấp hơn mức bình quân (11 lần). | Đang giao dịch ở mức hấp dẫn so với khu vực (EV/EBITDA 2025/2026 lần lượt là 10.4 lần/8.6 lần). |

| Kết quả KD 8T/2025 | Sát dự báo (Đạt 62% Doanh thu thuần và 63% LNTT cả năm). | Không đề cập |

| Động lực tăng trưởng 8T/2025 | Cho thuê hạ tầng (+43% YoY) và Xây dựng (+18% YoY) là động lực chính. | N/A |

| Ước tính KQKD Q3/2025 | Lợi nhuận Sau Thuế ước tính tăng 14% YoY, là quý thứ hai liên tiếp tăng trưởng hai con số. | N/A |

| Kỳ vọng Mảng Towerco (Hạ tầng) | Tốc độ xây dựng BTS chậm lại nhưng kỳ vọng tăng tốc cuối năm, dự báo bổ sung 2,000 trạm BTS cả năm 2025. Tỷ lệ dùng chung trạm dự báo cải thiện nhẹ lên 1.04. | Hạ giả định về tổng số trạm mới (giảm 9%) và tỷ lệ dùng chung trong giai đoạn 2025-2032. |

| Triển vọng Dài hạn | Vị thế towerco hàng đầu, hưởng lợi từ thương mại hóa 5G. Tiềm năng lớn do mức độ thâm nhập mô hình towerco chỉ ~20%. | CAGR EBITDA giai đoạn 2024-2027 là 16%, dẫn dắt bởi mảng Towerco với CAGR 32%. |

Trên đồ thị, RS của CTR là 7 và đang là cổ phiếu laggard trên thị trường. Sóng ngành công nghệ không hoạt động.

Tuy nhiên, khả năng CTR đang hình thành đáy ở vùng hỗ trợ giá 82,000 bởi tiềm năng có phân kỳ dương giữa RSI và giá.