Phân tích Doanh Nghiệp

Vincom Retail (VRE): 3 trung tâm thương mại mới đã đóng góp vào tăng trưởng, nhưng điểm rơi lợi nhuận vào năm 2026 đến từ bất động sản

-

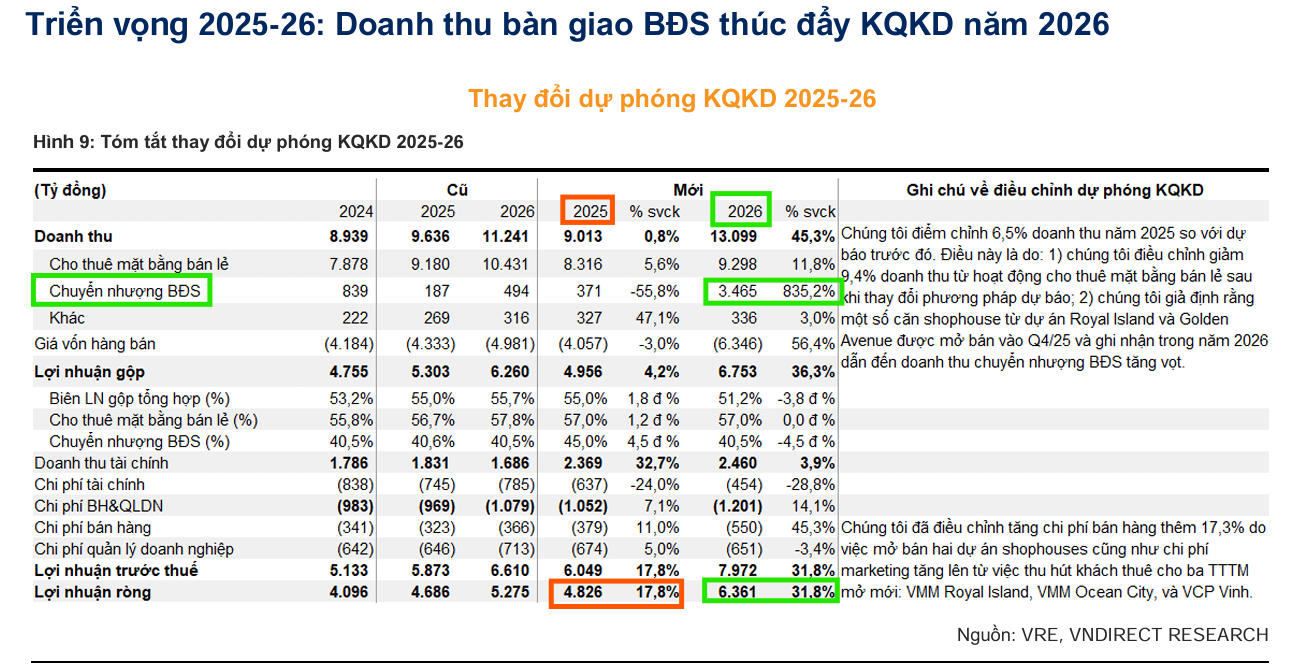

Ba TTTM mới khai trương trong nửa cuối 2025 (Ocean City, Royal Island, Quảng Trị) giúp tăng diện tích sàn bán lẻ lên 1.96 triệu m², đóng góp tích cực vào doanh thu cho thuê; tuy nhiên, điểm rơi lợi nhuận chính sẽ đến từ mảng chuyển nhượng BĐS trong năm 2026.

- Hai dự án shophouse lớn (Golden Avenue & Royal Island) sẽ bàn giao từ 2026, mang lại lợi nhuận gộp 1,433 tỷ đồng với biên ~30%, trở thành động lực tăng trưởng chính cho VRE giai đoạn 2026–2028.

-

Các CTCK đều nâng giá mục tiêu VRE, MBS (36,500đ), BSC (37,300đ), VNDirect (32,687đ); khuyến nghị từ “Khả quan” đến “Mua”, phản ánh kỳ vọng tăng trưởng lợi nhuận ròng 2026 từ 21% đến 31.8% YoY.

Động Lực Tăng Trưởng Giai đoạn 2025-2026: Sức bật từ chuyển nhượng bất động sản

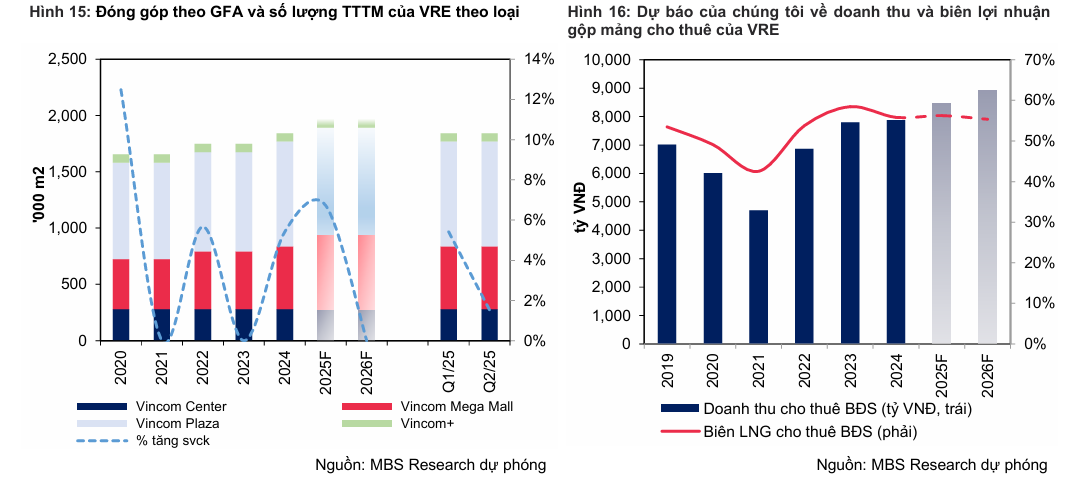

Lợi thế cốt lõi của VRE, mảng cho thuê bất động sản, được dự kiến sẽ tiếp tục duy trì tăng trưởng vững chắc trong giai đoạn 2025-2026. Động lực chính đến từ việc đóng góp của các TTTM mới đi vào hoạt động, tăng diện tích sàn thương mại (GFA), và sự cải thiện tỷ lệ lấp đầy tại các mô hình TTTM lớn như Vincom Center và Vincom Megamall. MBS dự báo lợi nhuận gộp từ mảng cho thuê sẽ tăng trưởng lần lượt là 8.2% trong năm 2025 và 3.8% trong năm 2026.

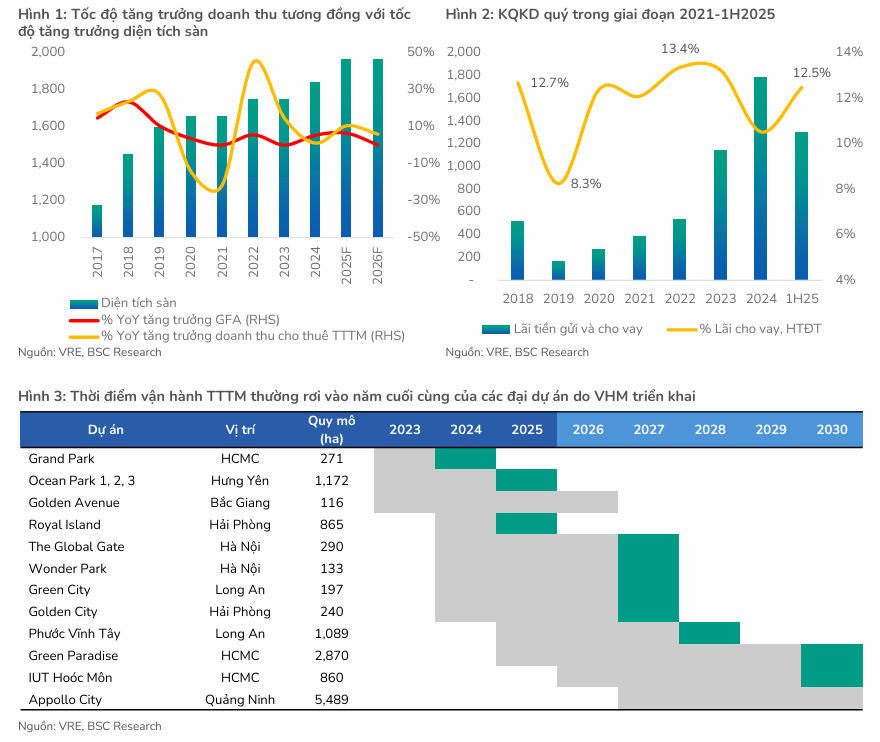

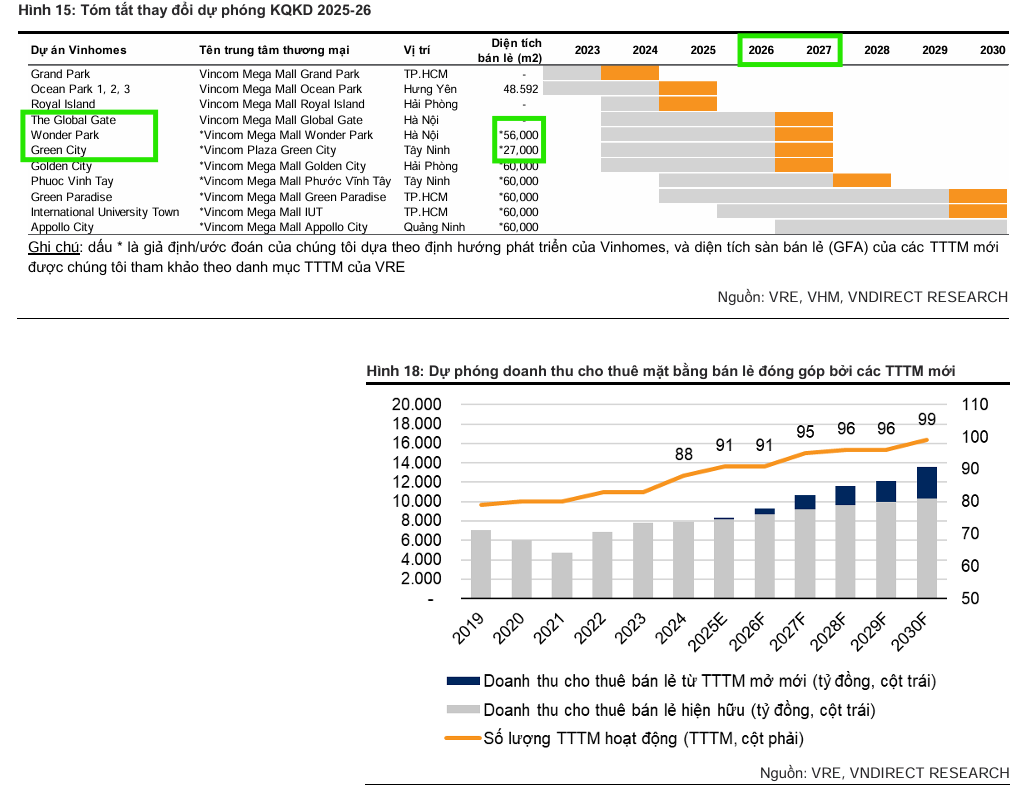

Trong nửa cuối năm 2025, VRE dự kiến khai trương ba TTTM mới, nâng tổng GFA lên khoảng triệu (tăng so với cùng kỳ), với hai trung tâm Vincom Megamall Ocean City (đã đi vào hoạt động từ ) và Royal Island là những nguồn đóng góp đáng kể.

Trong năm 2026, không có trung tâm thương mại mới nào được đưa vào dự báo; do đó, diện tích sàn (GFA) dự kiến giữ nguyên.

VRE đã đặt cọc với VIC/VHM để đảm bảo quỹ đất cho phát triển TTTM với tổng diện tích GFA 800,000 m², kể cả các TTTM mở mới trong 2025 (GFA ~120,000 m²).

MBS dự báo doanh thu cho thuê sẽ tăng lần lượt 7.4% và 5.4% trong GĐ 2025-2026

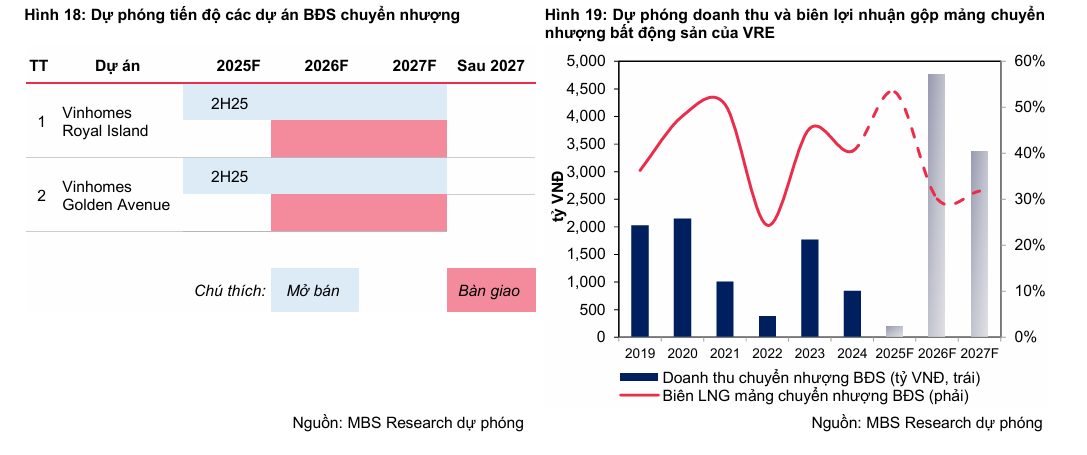

Đáng chú ý nhất, trong năm 2026, mảng chuyển nhượng bất động sản được kỳ vọng sẽ ghi nhận sự tăng trưởng lợi nhuận mạnh mẽ. Sự bứt phá này đến từ việc bàn giao hai dự án shophouse trọng điểm là Vinhomes Golden Avenue và Vinhomes Royal Island.

MBS dự phóng biên lợi nhuận gộp mảng chuyển nhượng BĐS của VRE lần lượt đạt 30.1%/ 31.8% trong giai đoạn 2026-2027.

Dù biên lợi nhuận gộp của mảng này trong năm 2026 được dự báo sẽ thấp hơn so với ba năm gần nhất, nhưng với lợi nhuận gộp ước tính đạt tỷ VNĐ, mảng này vẫn sẽ là động lực chính thúc đẩy tăng trưởng lợi nhuận chung của VRE, đánh dấu sự phục hồi mạnh mẽ từ mức nền thấp của năm 2025.

Nhờ đó, MBS kỳ vọng tăng trưởng lợi nhuận của VRE sẽ đạt và lần lượt trong giai đoạn .

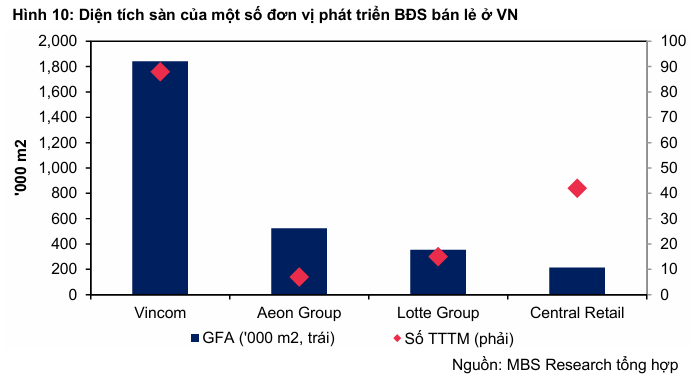

CTCP Vincom Retail (HOSE: VRE) đang giữ vững vị thế là nhà phát triển bất động sản bán lẻ lớn nhất Việt Nam, sở hữu những năng lực cốt lõi không thể thay thế. Những năng lực này bao gồm mạng lưới trung tâm thương mại (TTTM) hiện diện rộng khắp trên toàn quốc, sự hỗ trợ toàn diện từ hệ sinh thái Vingroup, và tính chuyên nghiệp vượt trội trong công tác vận hành. Mặc dù thị trường bán lẻ đang chứng kiến sự cạnh tranh ngày càng gay gắt từ các tên tuổi lớn trong và ngoài nước như Lotte Group, Central Retail và AEON Group, MBS tin rằng VRE vẫn có khả năng duy trì tỷ lệ lấp đầy cao và ổn định nhờ những lợi thế chiến lược cùng kinh nghiệm tối ưu hóa cơ cấu khách thuê.

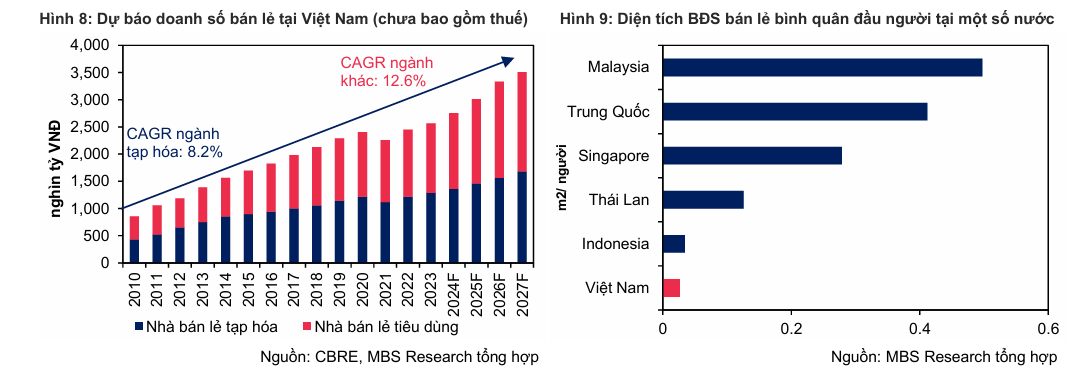

Thị trường bất động sản bán lẻ Việt Nam được dự báo có triển vọng tích cực trong dài hạn, được hỗ trợ bởi ba yếu tố chính:

thứ nhất là doanh số bán lẻ và chi tiêu tiêu dùng dự kiến tăng trưởng tốt (với CAGR của bán lẻ tạp hóa và tiêu dùng lần lượt là 8.2% và 12.6%);

thứ hai là sự mở rộng mạnh mẽ của cả các thương hiệu nội địa và quốc tế;

và thứ ba là diện tích bất động sản bán lẻ bình quân đầu người tại Việt Nam vẫn còn thấp so với nhiều quốc gia châu Á khác.

VRE, với khả năng cộng hưởng mạnh mẽ với các dự án nhà ở và khu phức hợp của Vinhomes, cùng sự hậu thuẫn từ Vingroup trong việc tiếp cận quỹ đất và mối quan hệ, đang ở vị thế lý tưởng để tận dụng tối đa xu hướng này.

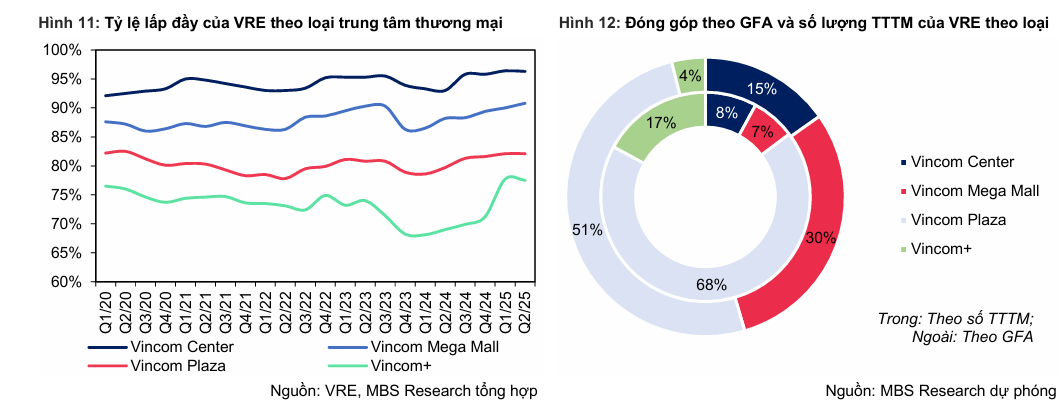

Nhìn chung, tỷ lệ lấp đầy của Vincom Retail vẫn ổn định ở các định dạng trung tâm thương mại chính, bao gồm Vincom Center, Vincom Megamall (VMM) và Vincom Plaza (VCP).

Ở một góc nhìn khác, BSC duy trì toàn bộ dự phóng kết quả kinh doanh giai đoạn . Cụ thể, trong năm 2025, DTT dự kiến đạt tỷ VNĐ (tăng so với cùng kỳ) và LNST-CĐTS đạt tỷ VNĐ (tăng so với cùng kỳ). Tăng trưởng lợi nhuận trong năm này được dẫn dắt bởi hai yếu tố chính: thứ nhất là sự đóng góp từ việc đưa vào vận hành ba Trung tâm Thương mại (TTTM) mới trong nửa cuối năm 2025, bao gồm Vincom Mega Mall (VMM) Ocean City (tháng ), VMM Royal Island (tháng ) và Vincom Plaza (VCP) Quảng Trị (quý ); và thứ hai là doanh thu tài chính tiếp tục hỗ trợ. Tổng diện tích sàn bán lẻ cho thuê (NLA) của VRE dự kiến sẽ tăng lên (tăng so với cùng kỳ) vào cuối năm 2025.

Bước sang năm 2026, BSC dự báo một năm bứt phá với DTT đạt tỷ VNĐ (tăng so với cùng kỳ) và LNST-CĐTS đạt tỷ VNĐ (tăng so với cùng kỳ). Động lực tăng trưởng chủ yếu đến từ sự đóng góp trở lại của mảng kinh doanh shophouse tại dự án Golden Avenue với doanh thu dự kiến đạt tỷ VNĐ, gấp lần so với mức nền thấp của năm . Đồng thời, các TTTM mới được đưa vào vận hành trong năm 2025 sẽ hoạt động xuyên suốt cả năm 2026, mang lại tỷ VNĐ doanh thu mảng cho thuê (tăng so với cùng kỳ) ngay cả khi không có TTTM mới nào được mở trong năm 2026.

Trong nửa đầu năm 2025 (6T25), Lợi nhuận thuần từ hoạt động cho thuê đã tăng so với cùng kỳ, nhờ vào sự cải thiện liên tục của tỷ lệ lấp đầy toàn hệ thống trung tâm thương mại (TTTM). Tuy nhiên, tăng trưởng lợi nhuận ròng trong năm 2025 chủ yếu được dự báo đến từ doanh thu tài chính, giúp bù đắp cho điểm trũng của mảng chuyển nhượng BĐS. VNDirect dự báo lợi nhuận ròng cả năm 2025 sẽ đạt tỷ đồng (tăng so với cùng kỳ).

Đáng chú ý, triển vọng tăng trưởng lợi nhuận sẽ bùng nổ trong năm 2026, với dự báo Lợi nhuận ròng tăng so với cùng kỳ, đạt tỷ đồng, nhờ sự đóng góp mạnh mẽ từ việc bàn giao bất động sản.

Tăng Trưởng Dài Hạn Từ Mở Rộng Diện Tích Bán Lẻ: Mảng cho thuê mặt bằng bán lẻ được kỳ vọng sẽ tăng trưởng liên tục. Từ nửa cuối năm 2025, ba TTTM mới sẽ bắt đầu đóng góp doanh thu, bao gồm Vincom Mega Mall (VMM) Ocean City (khai trương ), VMM Royal Island (), và Vincom Plaza (VCP) Vinh (quý ), bổ sung tổng cộng diện tích sàn bán lẻ. VNDirect dự kiến doanh thu cho thuê mặt bằng bán lẻ sẽ tăng lần lượt và trong năm và .

Về dài hạn, dựa trên định hướng phát triển các TTTM tại các dự án đại đô thị của Vingroup/Vinhomes, VNDirect dự báo VRE sẽ có thêm 5 TTTM mới trong giai đoạn , bổ sung khoảng diện tích mặt bằng bán lẻ. Các dự án này bao gồm Global Gate và Wonder Park (Hà Nội), Golden City (Hải Phòng), Green City và Phước Vĩnh Tây (Tây Ninh). Sự mở rộng này sẽ thúc đẩy doanh thu cho thuê mặt bằng bán lẻ tăng trưởng lần lượt và trong hai năm .

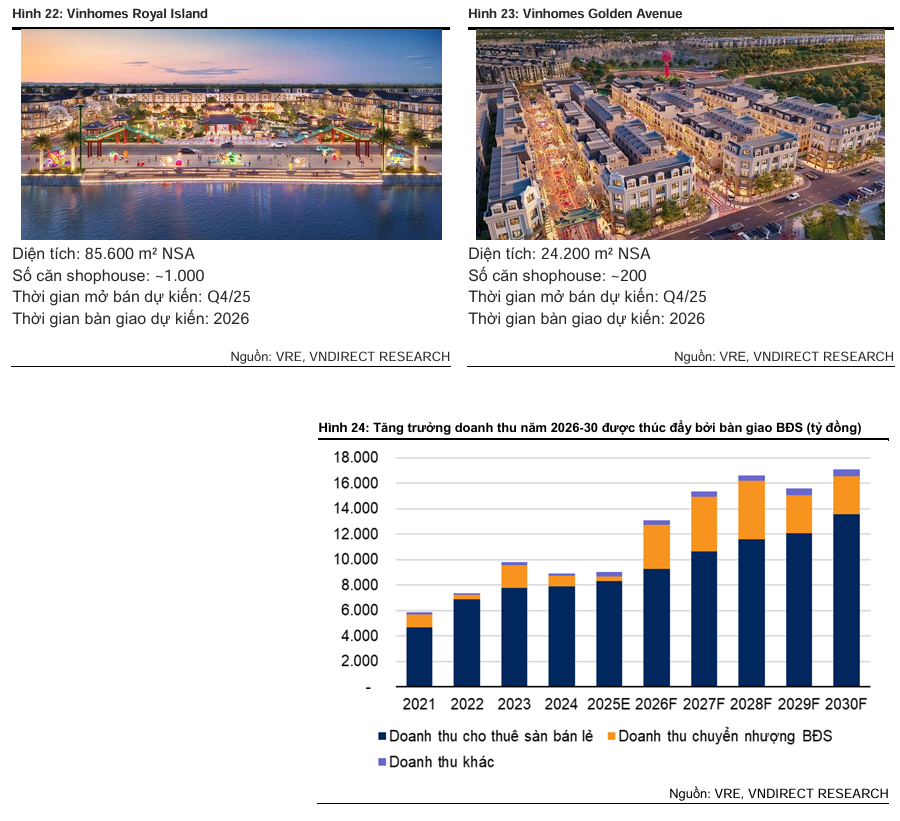

Động Lực Đột Biến: Bàn Giao Bất Động Sản Giai Đoạn 2026-2028: Sau giai đoạn (khi doanh thu chuyển nhượng BĐS đóng góp trung bình tổng doanh thu), mảng này sẽ trở lại là động lực tăng trưởng quan trọng cho VRE. Hai dự án shophouse lớn là Vinhomes Royal Island (Hải Phòng, khoảng căn, tổng mức đầu tư tỷ đồng) và Vinhomes Golden Avenue (Quảng Ninh, khoảng căn, tổng mức đầu tư tỷ đồng) dự kiến sẽ mở bán vào cuối quý và bắt đầu được bàn giao từ năm trở đi.

VNDirect kỳ vọng hai dự án shophouse tại các tỉnh ven biển nổi tiếng về du lịch này sẽ có tỷ lệ hấp thụ tốt nhờ sự phục hồi của thị trường BĐS. Do đó, doanh thu từ bàn giao BĐS sẽ là động lực tăng trưởng mạnh mẽ và then chốt cho kết quả kinh doanh của VRE trong giai đoạn .

Khuyến Nghị và Định Giá

Hiện tại, cổ phiếu VRE đang giao dịch ở mức các hệ số P/B và P/E thấp hơn so với mức trung bình năm lịch sử. Với kỳ vọng tăng trưởng lợi nhuận vững chắc trong ngắn hạn và sự giảm bớt rủi ro từ các bên liên quan, MBS cho rằng những yếu tố này sẽ là chất xúc tác quan trọng thúc đẩy tăng định giá cổ phiếu.

MBS (3.10.2025) đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu VRE, với giá mục tiêu là 36,500 VNĐ/cổ phiếu, tương ứng với tiềm năng tăng giá so với giá hiện tại.

VNDirect (19.9.2205) đưa ra khuyến nghị Trung lập đối với VRE, đồng thời nâng giá mục tiêu thêm , cho thấy sự điều chỉnh tích cực đối với tiềm năng tăng giá của cổ phiếu.Hiện tại, VRE đang giao dịch ở mức P/E trượt lần, thấp hơn so với các công ty cùng ngành trong khu vực, cho thấy thị trường chưa phản ánh đúng tiềm năng tăng trưởng mạnh mẽ của doanh nghiệp.

BSC (11.9.2025) duy trì khuyến nghị MUA đối với cổ phiếu VRE và quyết định nâng Giá mục tiêu thêm lên VNĐ (tương ứng tiềm năng tăng giá so với giá đóng cửa ngày ), nhờ tiến độ triển khai của Vinhomes (VHM) diễn ra theo đúng kỳ vọng, đảm bảo thời điểm đưa thêm TTTM mới của VRE vào vận hành.

Hơn nữa, tình hình tài chính của Vingroup (VIC) và VHM tốt lên nhờ các dự án BĐS mở bán mới sẽ giúp dòng tiền của VRE trở nên độc lập và vững chắc hơn. BSC cũng đã thêm mới vào định giá ba TTTM sẽ mở trong nửa cuối năm .

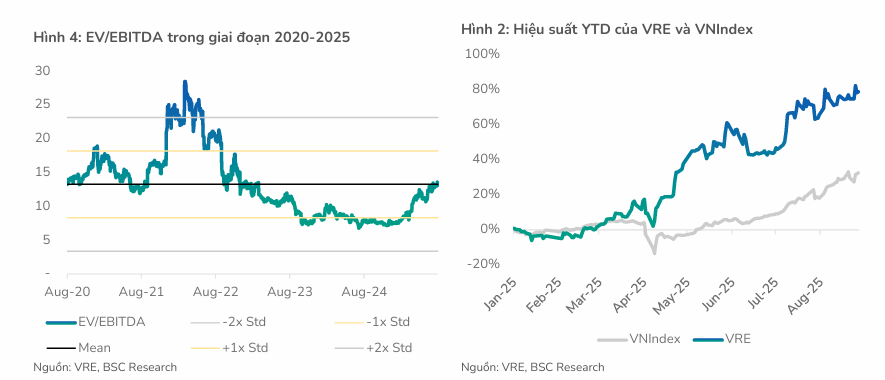

VRE hiện đang giao dịch tại mức EV/EBITDA dự phóng năm 2025 là lần, thấp hơn mức trung bình năm ( lần) và thấp hơn các doanh nghiệp cùng ngành ( lần). BSC tin rằng VRE sẽ tiếp tục ghi nhận hiệu suất tốt nhờ những lo ngại về các bên liên quan đã giảm bớt và cổ phiếu có thể hưởng lợi từ dòng tiền đầu tư khi thị trường chứng khoán Việt Nam được nâng hạng trong năm .

Trước đó, Vietcap (9.9.2025) hạ khuyến nghị đối với Vincom Retail (VRE) xuống “Phù hợp thị trường” mặc dù tăng giá mục tiêu thêm 7% lên 31,300 đồng/cổ phiếu.

Họ Vin (VIC, VHM, VRE) đang làm ăn ra sao? Định giá có còn rẻ?

So Sánh Quan Điểm Phân Tích Cổ Phiếu VRE ()

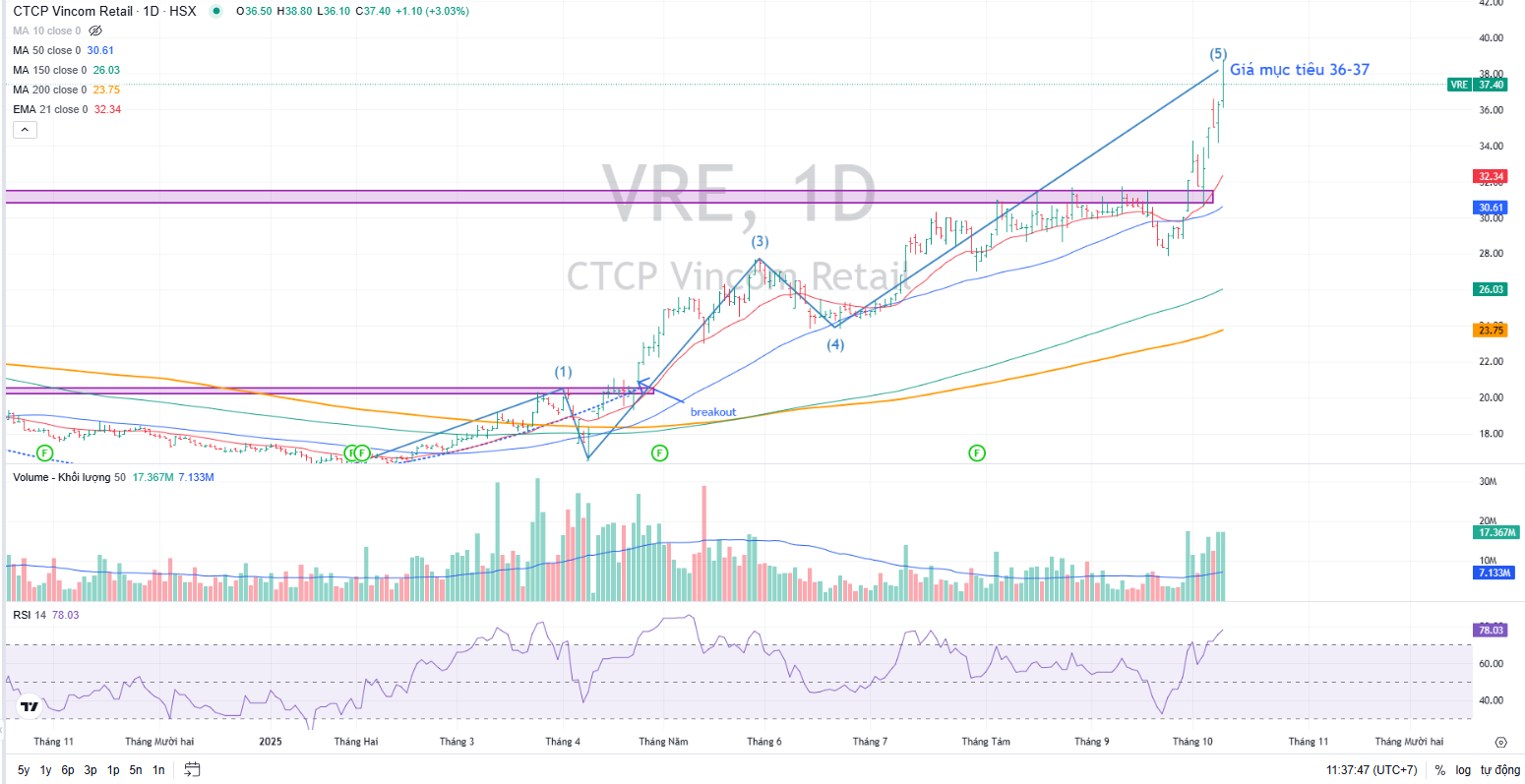

Trên đồ thị, RS của VRE là 94, nằm trong số các cổ phiếu hoạt động tốt nhất trên thị trường. Họ Vin đang là leader mạnh nhất năm 2025 khi đóng góp phần lớn mức tăng vào chỉ số VN-Index.

Ngay khi các CTCK vừa nâng giá mục tiêu từ vùng 31-32,000 lên 36-37,000 đồng thì VRE cũng nhanh chóng chạm vào giá mục tiêu.

Sau khi breakout nền giá từ hôi tháng 4, VRE tiếp tục bật tăng mạnh từ MA50 ngày (lần thứ 3) và tăng giá mạnh. Elibook tiếp tục trung lập về VRE khi cổ phiếu đang có sóng 5 kéo dài.