Chuyên mục khác

FPT: Mảng AI đã bén rể. Tín hiệu tích cực từ backlog cho thấy thấy mảng công nghệ đang hồi phục.

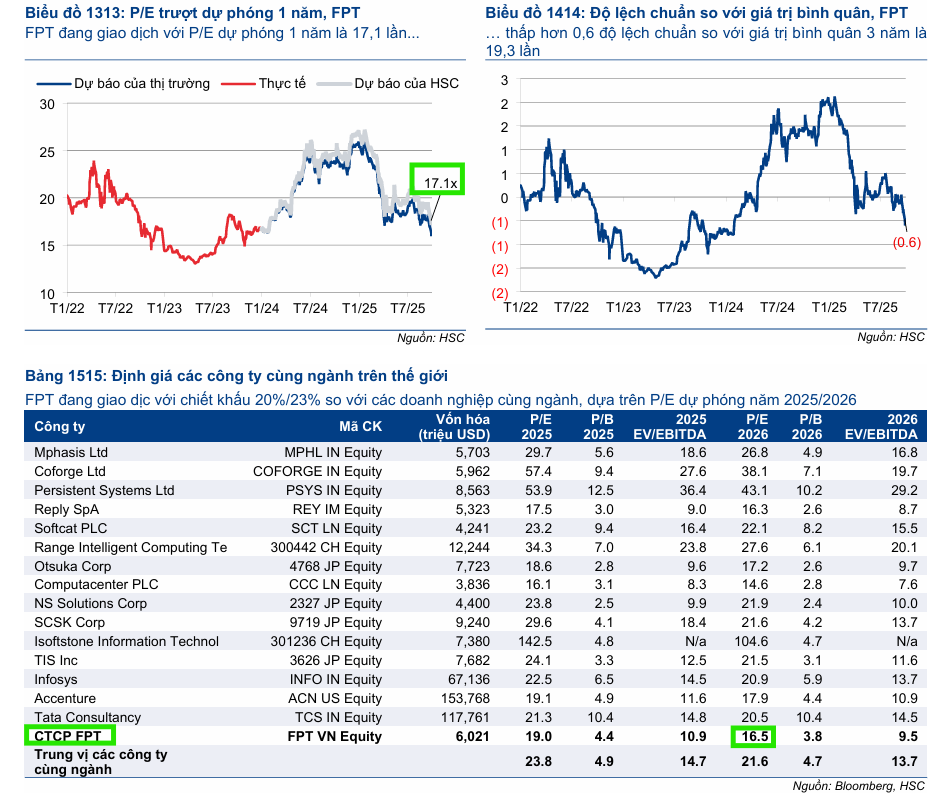

Công ty Cổ phần Chứng khoán TP.HCM (HSC) đã quyết định nâng khuyến nghị đối với cổ phiếu FPT từ “Tăng tỷ trọng” lên “Mua vào”, đồng thời giữ nguyên giá mục tiêu là đồng/cổ phiếu, tương ứng với tiềm năng tăng giá hấp dẫn . Quyết định này được đưa ra sau khi giá cổ phiếu FPT giảm khoảng trong ba tháng gần đây, khiến định giá trở nên rẻ hơn so với mức trung bình lịch sử và các công ty cùng ngành. HSC tin rằng FPT đã sẵn sàng cho giai đoạn tăng trưởng mới, được thúc đẩy bởi sự phục hồi của doanh thu ký mới, sự chuyển dịch chiến lược thành công sang các dịch vụ AI giá trị cao, và mức định giá hấp dẫn sau đợt điều chỉnh gần đây.

Mảng AI của FPT bắt đầu ghi nhận doanh thu thực chất, với các hợp đồng triển khai AI cho ngân hàng, bảo hiểm và logistics; đây là bước tiến quan trọng sau giai đoạn đầu tư dài hơi.

- Backlog mảng công nghệ tăng trở lại sau 3 quý suy giảm, đạt khoảng 1.9 tỷ USD, phản ánh nhu cầu phục hồi từ thị trường Nhật Bản và Mỹ; tỷ lệ hợp đồng lớn (trên 5 triệu USD) cũng cải thiện rõ rệt.

HSC và KBSV đều nâng giá mục tiêu cổ phiếu lên vùng 122-123,000 đồng.

HSC nhận định rằng những yếu tố tiêu cực lớn từ bên ngoài – bao gồm rủi ro AI thay thế dịch vụ công nghệ thông tin (CNTT) truyền thống, sự suy yếu kinh tế vĩ mô, và việc trì hoãn đầu tư do tác động thuế quan – đã được phản ánh đầy đủ vào giá cổ phiếu hiện tại. Quan trọng hơn, đà phục hồi hoạt động kinh doanh đã được củng cố bằng các tín hiệu tích cực về doanh thu ký mới trong những tháng gần đây, cho thấy FPT đang sẵn sàng cho một đợt phục hồi mạnh mẽ.

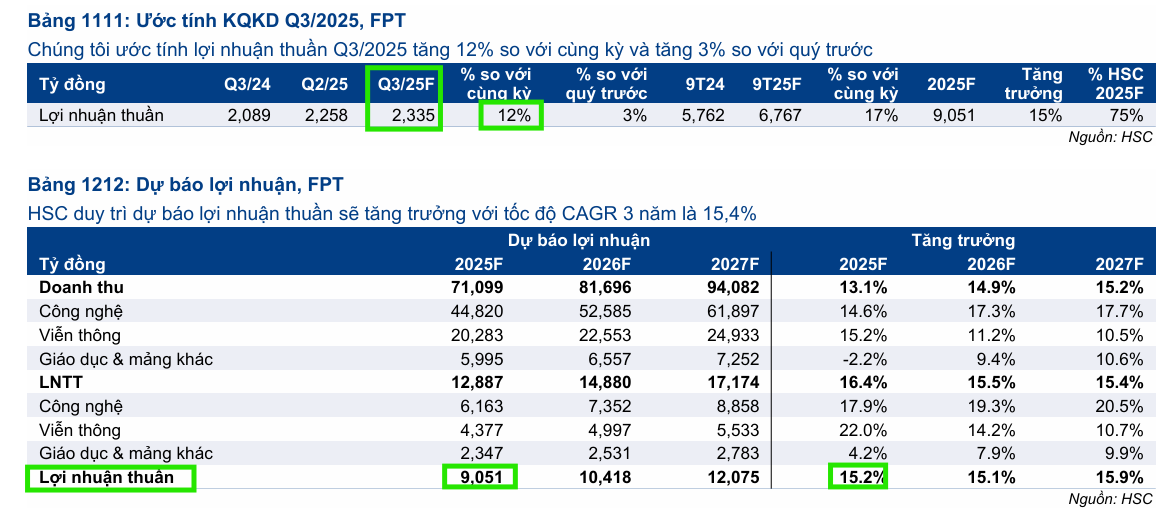

HSC giữ nguyên dự báo lợi nhuận cho giai đoạn . Lợi nhuận thuần dự kiến tăng trưởng với tốc độ CAGR năm đạt , với tốc độ tăng trưởng lần lượt là (), (), và ().

HSC ước tính lợi nhuận thuần Quý sẽ đạt tỷ đồng (tăng so với cùng kỳ và 3% so với quý trước). Theo đó, lợi nhuận thuần 9 tháng đầu năm 2025 đạt 6,767 tỷ đồng (tăng 17% so với cùng kỳ). Kết quả này, nếu đạt được, sẽ bằng 75% dự báo lợi nhuận thuần cho cả năm 2025 của HSC ở mức 9,051 tỷ đồng (tăng trưởng 15.2%).

Dấu Hiệu Phục Hồi Hoạt Động Rõ Rệt và Danh Mục Hợp Đồng Kỷ Lục

Mặc dù đối mặt với nhiều khó khăn toàn cầu, HSC đã quan sát thấy các tín hiệu phục hồi tích cực trong doanh thu ký mới (backlog) và sự cải thiện trong tỷ suất lợi nhuận của FPT. Doanh thu ký mới hàng tháng đã bắt đầu xoay chiều rõ rệt từ tháng (tăng so với cùng kỳ), và tăng tốc mạnh mẽ trong tháng (tăng ) và tháng (bùng nổ so với cùng kỳ).

Xu hướng khả quan này được củng cố bởi loạt hợp đồng lớn với tổng giá trị hơn triệu USD được ký kết thành công vào cuối tháng và tháng . Đáng chú ý nhất là một hợp đồng kỷ lục trị giá triệu USD với một tập đoàn dầu khí hàng đầu Malaysia có thời hạn năm, dự kiến bắt đầu ghi nhận doanh thu từ nửa đầu năm .

Ngoài ra, FPT cũng ký kết thành công hợp đồng triệu USD với một công ty Mỹ và hợp đồng hơn triệu USD tại Thái Lan. Danh mục dự án vững chắc với quy mô kỷ lục này được kỳ vọng sẽ là nền tảng cho tăng trưởng doanh thu báo cáo từ nửa đầu năm trở đi, sau độ trễ đến tháng. Do đó, HSC dự báo doanh thu mảng dịch vụ CNTT nước ngoài sẽ phục hồi mạnh mẽ từ năm .

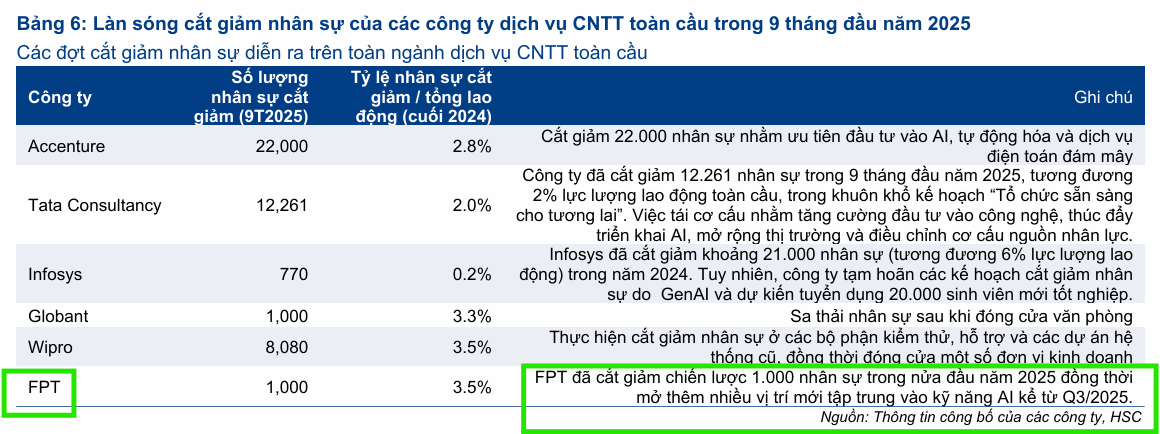

FPT đã ngừng cắt giảm nhân sự nhờ giá trị hợp đồng ký mới cải thiện rõ rệt. Trước tình hình nhu cầu dịch vụ CNTT toàn cầu suy yếu trong nửa đầu năm 2025, FPT đã tiến hành tái cơ cấu nhân sự một cách toàn diện. Công ty cắt giảm khoảng 1,000 nhân sự (tương đương 3.5% lực lượng lao động của FSO) đồng thời tiến hành tái cơ cấu chiến lược về nhân sự. (Tại thời điểm cuối năm 2024, FPT Software (FSO) – đơn vị phụ trách mảng dịch vụ CNTT nước ngoài – vẫn duy trì tổng số nhân sự là 28,814 người).

Tận Dụng Xu Hướng AI: Tác Động Thuần Tích Cực

HSC ghi nhận rằng rủi ro trước mắt từ việc AI thay thế là hiện hữu, đặc biệt trong các dịch vụ cơ bản về lập trình và kiểm thử, nơi tự động hóa đang thu hẹp phạm vi công việc. HSC ước tính sự thay thế này hiện chiếm khoảng 7% doanh thu dịch vụ CNTT nước ngoài của FPT ở các dịch vụ cơ bản và làm giảm nhu cầu nhân sự cho phạm vi công việc này.

Tuy nhiên, FPT đang chuyển hóa hiệu suất từ AI (giảm giờ làm trên mỗi dự án) thành lợi thế bằng cách tập trung vào các công việc có giá trị và độ phức tạp cao hơn.

FPT đang chủ động thúc đẩy tăng trưởng doanh thu bằng cách tập trung vào hai mảng có tác động lớn: (1) Ứng dụng AI nhúng thông qua các dịch vụ chuyển đổi số tiên tiến. (2) Các dự án AI/ phân tích dữ liệu chuyên biệt, đáp ứng nhu cầu cao trên thị trường.

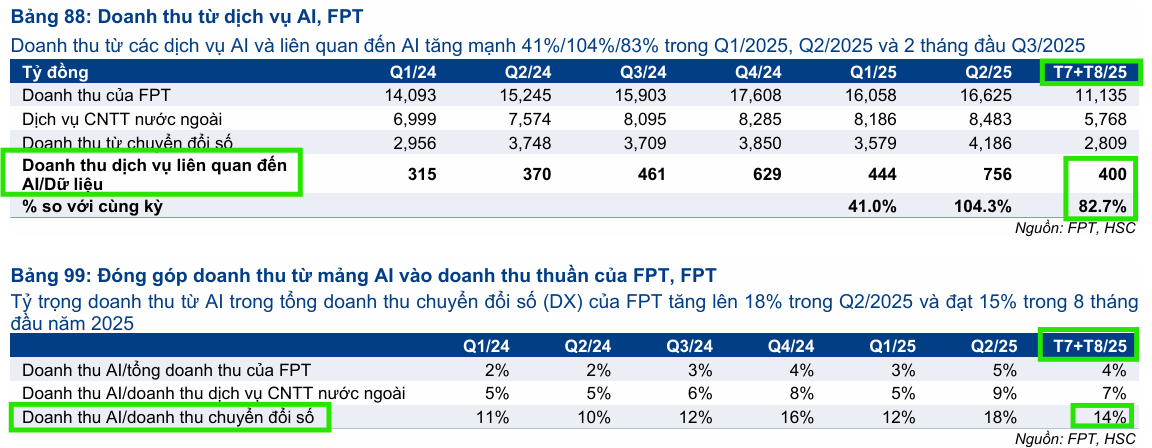

FPT không chỉ chống chọi được với rủi ro AI thay thế dịch vụ truyền thống mà còn khai thác hiệu quả xu hướng AI toàn cầu. Tỷ trọng đóng góp của các dịch vụ liên quan đến AI đã tăng mạnh, hiện chiếm doanh thu chuyển đổi số và doanh thu mảng dịch vụ CNTT nước ngoài trong tháng đầu năm , tăng đáng kể so với mức và trong năm .

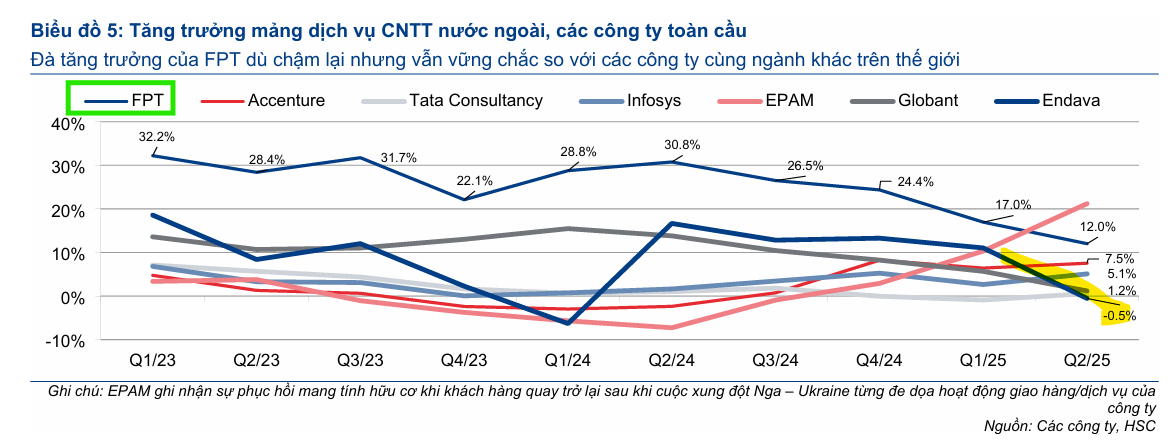

Tốc độ tăng trưởng doanh thu từ AI là minh chứng rõ ràng cho sự chuyển dịch thành công: tăng trong Quý , bùng nổ trong Quý , và tiếp tục tăng chỉ trong hai tháng đầu Quý . Sự chuyển dịch này củng cố quan điểm của HSC rằng FPT đang có vị thế tốt để cạnh tranh và thu hẹp khoảng cách với các đối thủ Ấn Độ.

Định giá và khuyến nghị

HSC (9.10.2025) đã quyết định nâng khuyến nghị đối với cổ phiếu FPT từ “Tăng tỷ trọng” lên “Mua vào”, đồng thời giữ nguyên giá mục tiêu là đồng/cổ phiếu, tương ứng với tiềm năng tăng giá hấp dẫn .

Sau đợt giảm giá cổ phiếu gần đây, FPT đang giao dịch ở mức P/E dự phóng năm là lần, thấp hơn mức trung bình năm là lần. P/E dự phóng cho các năm của FPT cũng thấp hơn đáng kể ( và ) so với P/E trung vị của các công ty cùng ngành.

Ngoài ra, việc FPT còn triệu cổ phiếu “room” khả dụng (tương đương số lượng cổ phiếu đang lưu hành) giúp công ty đủ điều kiện để được xem xét đưa vào một số giỏ chỉ số ETF lớn, kỳ vọng kích hoạt dòng vốn ngoại quay trở lại mạnh mẽ.

KBSV (12.9.2025) duy trì khuyến nghị MUA đối với cổ phiếu FPT, với giá mục tiêu 123,100 đồng/cổ phiếu, phản ánh kỳ vọng vào sự phục hồi của các mảng kinh doanh cốt lõi.

Mặc dù giá cổ phiếu FPT đang giao dịch quanh mức P/E trung bình 5 năm, KBSV tin rằng doanh nghiệp sẽ duy trì tốc độ tăng trưởng lợi nhuận 17-20%/năm trong 3-4 năm tới nhờ kỳ vọng phục hồi doanh số từ các thị trường chính và mảng giáo dục.

Triển vọng tăng trưởng đến từ việc phục hồi của các thị trường chính như Nhật Bản (nhờ gói đầu tư công) và châu Âu (nhờ thương vụ mua lại công ty tư vấn công nghệ).

So Sánh Quan Điểm HSC và KBSV về FPT

|

Tiêu Chí |

CTCP Chứng khoán TP.HCM (HSC) |

CTCP Chứng khoán KB Việt Nam (KBSV) |

|---|---|---|

| Ngày Báo Cáo | ||

| Khuyến Nghị Hiện Tại | Nâng lên MUA VÀO (Từ Tăng tỷ trọng) | Duy trì MUA |

| Giá Mục Tiêu | đồng/cổ phiếu | đồng/cổ phiếu |

| Tiềm Năng Tăng Giá | Không nêu cụ thể, nhưng tương đương | |

| Động Lực Tăng Trưởng Chính | 1. Phục hồi Doanh thu Ký mới (Backlog): Bùng nổ hợp đồng mới ( triệu USD, bao gồm hợp đồng kỷ lục triệu USD). 2. Chuyển dịch sang AI: Tăng đóng góp của AI/Dữ liệu (chiếm DTT CNTT nước ngoài). 3. Định giá Rẻ: P/E năm lần, thấp hơn TTB năm. |

1. Phục hồi Thị trường Chính: Nhật Bản (nhờ gói đầu tư công) và Châu Âu (nhờ M&A tại Đức). 2. Quản trị Chi phí Hiệu quả: Tăng trưởng Lợi nhuận > Tăng trưởng Doanh thu. 3. Mảng Viễn thông & Giáo dục: Đóng vai trò bổ trợ dài hạn, giữ tăng trưởng chữ số. |

| Dự Báo Tăng Trưởng LNST (2025) | ( tỷ đồng) | (trong năm tới) |

| Quan Điểm về AI | Tác động Thuần Tích Cực: Rủi ro thay thế ( doanh thu CNTT cơ bản) được bù đắp bởi việc chuyển dịch sang các dự án AI giá trị cao, thúc đẩy năng suất. | Gây áp lực: Mảng CNTT truyền thống gặp áp lực từ AI, nhưng FPT đã có chiến lược đa dạng hóa ngành học trong mảng Giáo dục để đối phó. |

| Quan Điểm về Định Giá | Đã rẻ: P/E dự phóng thấp hơn so với P/E trung vị ngành. | Vẫn hấp dẫn: Giao dịch quanh P/E TTB năm nhưng kỳ vọng tăng trưởng lợi nhuận /năm. |

| Điểm Nhấn Khác | Room Ngoại: Còn triệu cổ phiếu (12.3%), tiềm năng được đưa vào các giỏ chỉ số ETF lớn. Nhân sự: Đã dừng cắt giảm nhân sự từ Quý nhờ đơn hàng cải thiện. | Thị trường Châu Âu: M&A tại Đức đóng góp tổng doanh thu Châu Âu, củng cố vị thế chuyển đổi xanh. Giáo dục: Điều chỉnh giảm chỉ tiêu ngành CNTT. |

Trên đồ thị, FPT đã quay về kiểm tra lại đáy tháng 4.2025. RSI chạm vào vùng quá bán 30. Trong quá khứ, đây là các lần cổ phiếu FPT thường bật tăng trở lại. Hiện FPT đang là cổ phiếu laggard.

Với giá giảm và thanh khoản thấp như hiện nay, Elibook Team kì vọng FPT sẽ giữ được mức đáy gần nhất là 92. Nhà đầu tư có thể mua gom FPT ở vùng giá 95-100 cho mục tiêu giá 123-125,000 đồng.