Phân tích Doanh Nghiệp

CTG: Lợi nhuận bật mạnh, bước ngoặt tái định giá nhờ chất lượng tài sản vững và tăng trưởng tín dụng thực chất

HSC nâng giá mục tiêu CTG lên 60,000 đồng/cổ phiếu, tương ứng P/B dự phóng 2025 là 1.83 lần và dư địa tăng 18% so với giá đóng cửa ngày 08/10/2025, đồng thời hạ khuyến nghị từ MUA VÀO xuống Tăng tỷ trọng trên cơ sở định giá đã tiến gần giá trị hợp lý.

MBS duy trì khuyến nghị Khả quan và nâng giá mục tiêu lên 65,400 đồng/cổ phiếu, tương ứng P/B mục tiêu 1.9 lần, cao hơn trung bình ngành 15%, phản ánh đánh giá CTG xứng đáng được định giá tiệm cận nhóm tư nhân dẫn đầu.

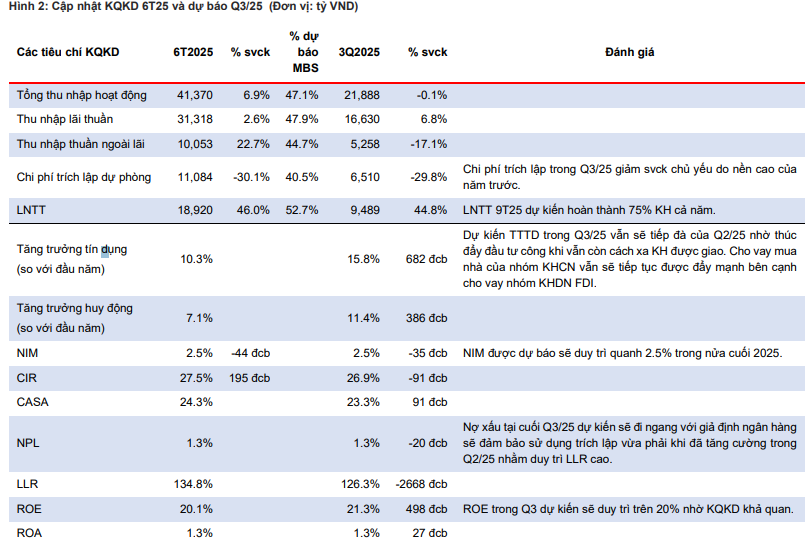

- Lợi nhuận trước thuế quý III/2025 của VietinBank ước đạt 9,489 tỷ đồng, tăng 44.6% so với cùng kỳ và 5% so với quý trước, nhờ chi phí dự phòng giảm 29.8% YoY và tín dụng bán lẻ, FDI tăng mạnh, giúp NIM duy trì 2.55% và ROE đạt khoảng 20%.

- Cả năm 2025, lợi nhuận sau thuế dự kiến đạt 30.6–32.1 nghìn tỷ đồng (+20-27% YoY), cao nhất trong nhóm Big4. Tăng trưởng tín dụng 17–18%, NIM 2.6–2.7%, LLR ước đạt 140%, và nợ xấu ổn định 1.3% cho thấy nền tảng sinh lời bền vững và bộ đệm dự phòng dày.

- Hai công ty chứng khoán đều nhấn mạnh CTG đang bước vào chu kỳ tăng trưởng thực, vượt BIDV về lợi nhuận, thu hẹp nhanh khoảng cách định giá, và hướng tới hiệu quả tiệm cận nhóm tư nhân trong giai đoạn 2025–2026.

- Rumor: Ngân hàng Nhà nước phê duyệt việc bổ sung hơn 15.4 nghìn tỷ đồng vốn nhà nước vào VietinBank, thông qua việc phát hành cổ phiếu trả cổ tức nhằm duy trì tỷ lệ sở hữu của Nhà nước. Người đại diện phần vốn nhà nước chịu trách nhiệm thực hiện và đảm bảo quản lý vốn hiệu quả, đúng quy định, CTG chính thức breakout sau 2 tuần đóng cửa thắt chặt, xác lập new high

Kết quả kinh doanh quý III/2025: Duy trì đà tăng trưởng hai chữ số, lợi nhuận vượt kỳ vọng

Theo ước tính của MBS, lợi nhuận trước thuế quý III/2025 của CTG đạt khoảng 9,489 tỷ đồng (+44.6% YoY, +5% QoQ).

Động lực chính trong quý đến từ chi phí trích lập dự phòng giảm 29.8% so với cùng kỳ và tín dụng tăng mạnh ở mảng bán lẻ và khách hàng FDI. Theo báo cáo của MBS, tăng trưởng tín dụng lũy kế đến hết tháng 9/2025 đạt khoảng 13%, cao hơn mặt bằng ngành, cho thấy khả năng mở rộng dư nợ nhanh mà không đánh đổi chất lượng tài sản.

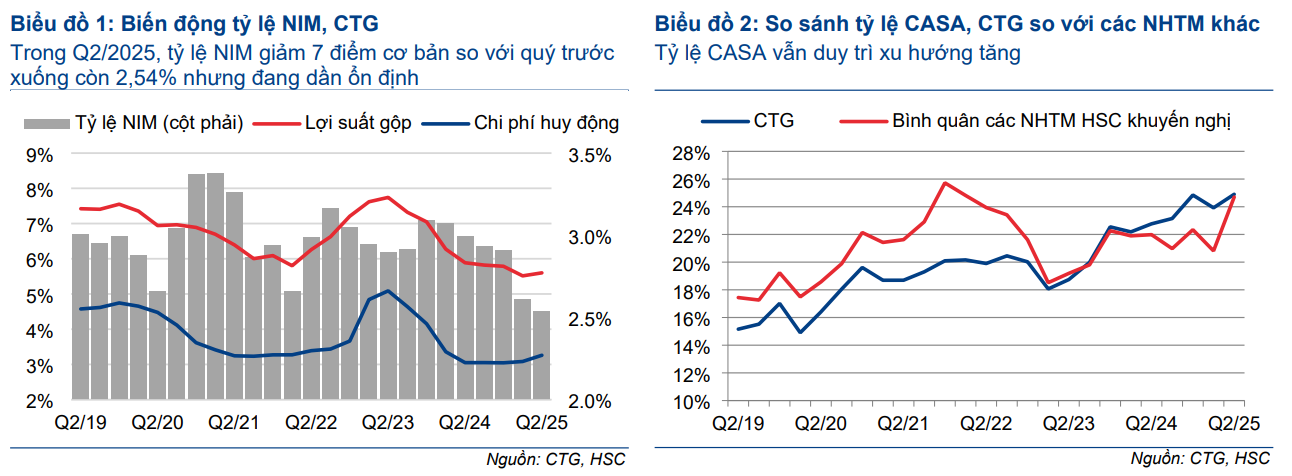

NIM (biên lãi ròng) trong quý III/2025 được MBS ước tính đạt khoảng 2.55%, duy trì ổn định so với quý trước, dù lãi suất huy động tăng nhẹ. Nguyên nhân là nhờ tỷ lệ CASA ở mức 24–25% và tăng trưởng tín dụng trong nhóm khách hàng cá nhân và FDI có lợi suất cao hơn trung bình.

Chi phí hoạt động tiếp tục được kiểm soát tốt với tỷ lệ chi phí trên thu nhập (CIR) duy trì quanh 27%, một trong những mức thấp nhất trong nhóm ngân hàng quốc doanh. Với nền chi phí ổn định và trích lập giảm, ROE quý III/2025 ước đạt khoảng 20%, củng cố cho xu hướng lợi nhuận bền vững trong nửa cuối năm.

Dự báo cả năm 2025: Tăng trưởng lợi nhuận hai chữ số, bước ngoặt trong cấu trúc sinh lời

Hai công ty chứng khoán lớn cùng đưa ra triển vọng tăng trưởng mạnh mẽ cho VietinBank trong năm 2025.

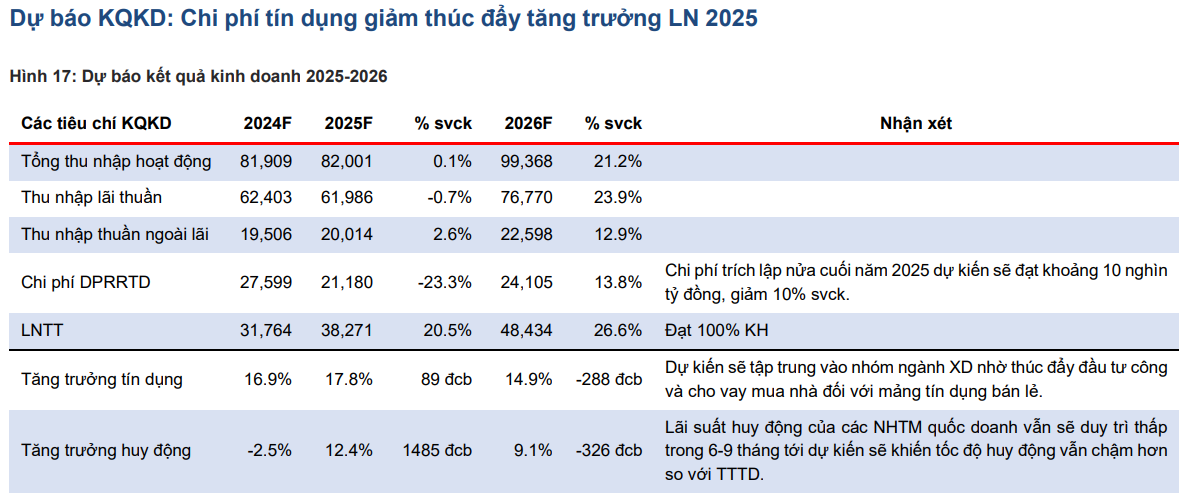

HSC dự báo lợi nhuận sau thuế năm 2025 đạt 32,087 tỷ đồng, tăng 26.6% so với 2024, trong khi MBS dự báo 30,629 tỷ đồng, tăng 20.5% so với năm trước. Đây là mức tăng trưởng cao nhất trong nhóm ngân hàng quốc doanh và cao hơn đáng kể tốc độ tăng bình quân toàn ngành (khoảng 12–14%).

Theo HSC, lợi nhuận năm nay của CTG được thúc đẩy bởi ba trụ cột:

- Chi phí tín dụng giảm mạnh: Sau giai đoạn 2021–2023 phải trích lập cao cho nợ xấu cũ, VietinBank đã xử lý gần như toàn bộ các khoản lớn. Chi phí dự phòng 2025 được dự báo giảm thêm 8.5% so với năm trước, và chi phí tín dụng trung bình 2025 chỉ ở mức 1.35%, thấp hơn so với giai đoạn 2020–2023 (nguồn: HSC).

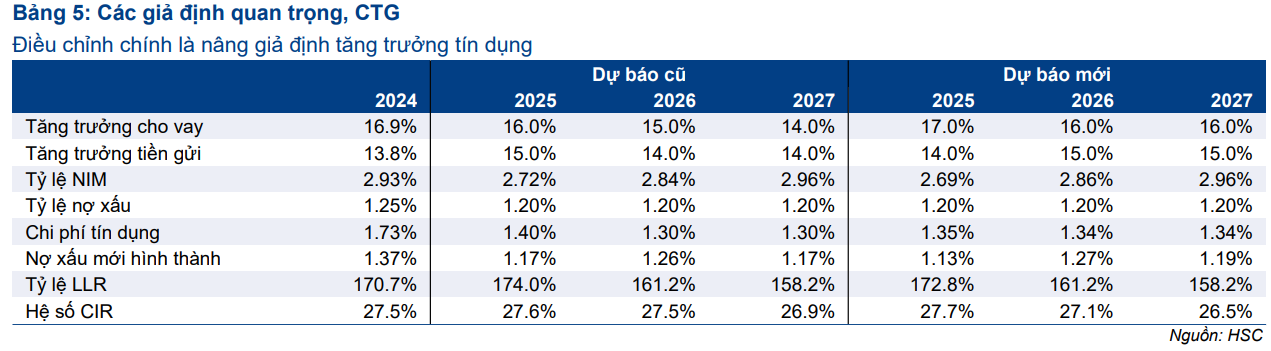

- Tăng trưởng tín dụng duy trì cao và chất lượng: HSC dự báo dư nợ cho vay tăng 17% trong 2025, trong khi MBS đưa ra con số 17.8%. Trong đó, mảng bán lẻ tăng 25–27%, mảng FDI tăng khoảng 13–14%, còn nhóm doanh nghiệp trong nước tăng nhẹ hơn ở mức 11–12%. Điểm đáng chú ý là danh mục tín dụng bán lẻ hiện chiếm hơn 30% tổng dư nợ, giúp CTG tiến gần mô hình ngân hàng lai giữa bán lẻ và doanh nghiệp, giảm phụ thuộc vào nhóm khách hàng lớn có biên lợi nhuận thấp.

- Biên lãi ròng (NIM) được giữ vững: Nhờ tỷ lệ CASA cao và cơ cấu tín dụng nghiêng về bán lẻ, NIM trung bình cả năm 2025 dự kiến đạt 2.6–2.7%. Dù mặt bằng lãi suất có thể nhích lên, hiệu quả sử dụng vốn và chi phí huy động thấp vẫn giúp ngân hàng bảo vệ lợi nhuận biên.

Tổng thu nhập hoạt động năm 2025 được MBS dự báo đạt khoảng 86,893 tỷ đồng, tăng 15.2% so với 2024, trong đó thu nhập ngoài lãi đạt 20,047 tỷ đồng, tăng 2.6%. MBS nhận định rằng tỷ trọng thu nhập ngoài lãi sẽ tiếp tục tăng trong những năm tới, nhờ CTG mở rộng mảng bancassurance, thanh toán quốc tế và kinh doanh ngoại hối.

Nhờ đó, ROE dự báo đạt 20.5% năm 2025 và 23.2% năm 2026, đưa CTG trở thành ngân hàng quốc doanh có hiệu quả sinh lời cao nhất, chỉ sau Vietcombank.

Chất lượng tài sản: Yếu tố nâng định giá

Cả HSC và MBS đều xem chất lượng tài sản là yếu tố then chốt khiến định giá CTG được nâng mạnh trong giai đoạn này. Theo dữ liệu thực tế đến cuối quý II/2025, tỷ lệ nợ xấu (NPL) của VietinBank ở mức 1.31%, thấp hơn mức trung bình ngành (1.5–1.7%), trong khi tỷ lệ bao phủ nợ xấu (LLR) đạt 134.8% – một trong những mức cao nhất hệ thống (nguồn: HSC). Dù đây là số liệu công bố đến quý II, cả HSC và MBS đều đánh giá xu hướng cải thiện này vẫn tiếp diễn trong quý III và cả năm 2025.

MBS dự báo tỷ lệ nợ xấu cuối năm 2025 sẽ duy trì quanh 1.3%, và LLR tăng lên khoảng 140%, nhờ ngân hàng tiếp tục trích lập chủ động, thay vì giảm mạnh trích lập để “làm đẹp” lợi nhuận. Chi phí tín dụng 2026 được MBS dự báo giảm tiếp còn 0.84%, thấp hơn nhiều so với giai đoạn 2021–2023.

Điểm đặc biệt trong câu chuyện của CTG là bộ đệm dự phòng dày đang thay đổi hoàn toàn cách mà lợi nhuận vận động.

Trong giai đoạn 2020–2022, VietinBank từng có lợi nhuận biến động mạnh do chi phí trích lập nợ xấu cao. Mỗi khi có rủi ro tín dụng tăng, ngân hàng buộc phải gia tăng dự phòng, khiến kết quả kinh doanh dễ dao động theo chu kỳ. Khi ấy, nhà đầu tư thường nhìn lợi nhuận của CTG như “con lắc dự phòng” – tăng nhanh nhưng cũng có thể giảm nhanh.

Từ năm 2024 trở đi, cấu trúc này đã thay đổi rõ rệt. VietinBank hiện đang duy trì tỷ lệ bao phủ nợ xấu trên 130%, tức là cứ 1 đồng nợ xấu, ngân hàng có sẵn hơn 1.3 đồng dự phòng. Nói cách khác, ngân hàng đã tích đủ “đệm” để hấp thụ các cú sốc rủi ro tín dụng trong tương lai mà không phải trích lập bổ sung đột biến. Điều này khiến chi phí tín dụng duy trì ổn định ở vùng thấp 1.3–1.4%, và lợi nhuận tăng trưởng giờ phản ánh đúng sức khỏe hoạt động kinh doanh, chứ không còn phụ thuộc vào biến động dự phòng như trước.

Cả HSC và MBS cho rằng VietinBank đã vượt qua giai đoạn rủi ro tín dụng cao, bước vào giai đoạn mà lợi nhuận tăng có thể duy trì liên tục nhiều năm, không cần phải nhờ vào hoàn nhập dự phòng hay các yếu tố bất thường.

So sánh trong nhóm Big4, VietinBank hiện đứng thứ hai sau Vietcombank về chất lượng tài sản, nhưng lại là ngân hàng có tốc độ cải thiện nhanh nhất. Chỉ trong hai năm, tỷ lệ nợ xấu của CTG giảm từ trên 1.7% xuống 1.3%, tỷ lệ bao phủ nợ xấu tăng từ dưới 100% lên hơn 135%, trong khi chi phí tín dụng giảm từ 1.55% xuống quanh 1.3%. Với tốc độ này, nhiều khả năng đến 2026 CTG sẽ đạt bộ chỉ số chất lượng tài sản ngang nhóm tư nhân hàng đầu, nhưng với quy mô tín dụng và vốn lớn hơn nhiều.

Định giá và khuyến nghị

HSC (08.10.2025) tăng 20% giá mục tiêu lên 60,000 đồng/cp nhưng hạ khuyến nghị xuống Tăng tỷ trọng trên cơ sở định giá, tương ứng P/B dự phóng 2025 là 1.83 lần, với dư địa tăng 18% so với giá thị trường. Đông thời, HSC điều chỉnh nhẹ dự báo lợi nhuận thuần giai đoạn 2025-2027, tương đương lợi nhuận tăng trưởng 26.6% trong năm 2025, sau đó tăng trưởng chậm lại bình quân 15.8% trong năm 2026-2027.

MBS (08.10.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu mới là 65,400 VND/cp, điều chỉnh tăng P/B mục tiêu lên 1.9x lần phản ánh vị thế của CTG xứng đáng có được mức định giá vượt trội so với toàn ngành. P/B mục tiêu này cao hơn 15% so với toàn ngành và các NHTMCP có quy mô lớn.

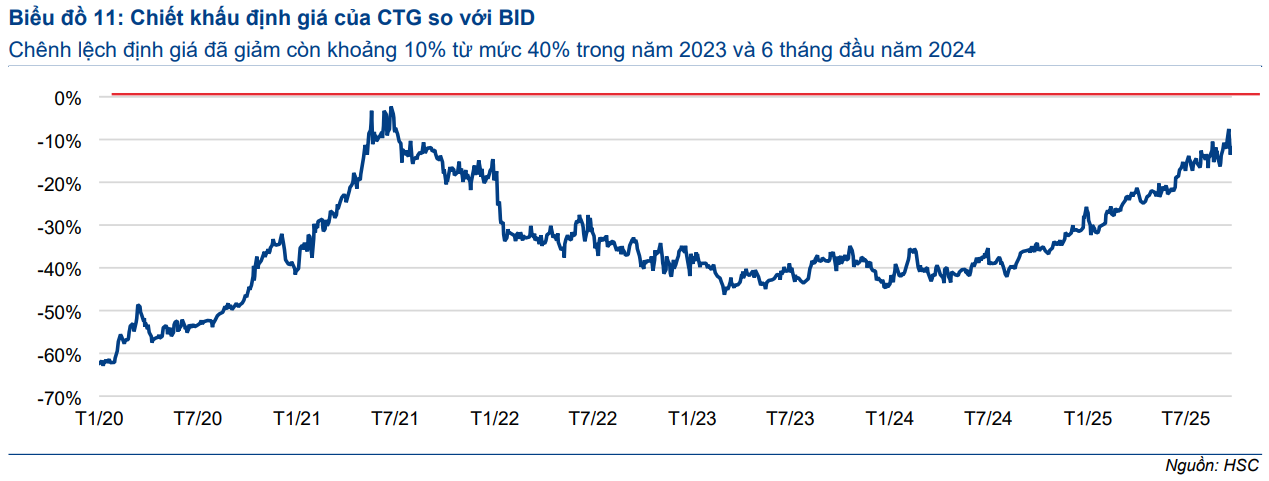

Một điểm đáng chú ý là khoảng cách định giá giữa CTG và BIDV đã thu hẹp đáng kể.

Nếu năm 2023, cổ phiếu BIDV giao dịch ở mức P/B cao hơn CTG khoảng 40%, thì đến nay, chênh lệch chỉ còn quanh 10%. Sự thay đổi này đến từ 2 yếu tố cốt lõi:

- Tốc độ tăng trưởng lợi nhuận của CTG đang vượt rõ BIDV. Năm 2025, lợi nhuận sau thuế CTG dự báo đạt 30.6–32.1 nghìn tỷ đồng, tăng trên 20%, trong khi BIDV tăng khoảng 13–14%. Đây cũng là năm đầu tiên CTG vượt BIDV về lợi nhuận tuyệt đối, phản ánh sự chuyển đổi thành công trong cơ cấu tín dụng và hiệu quả hoạt động.

- Hiệu quả sinh lời (ROE và NIM) của CTG cao hơn hẳn: ROE 2025 dự kiến 20.5%, trong khi BIDV khoảng 17%; NIM của CTG ở mức 2.6–2.7%, so với 2.3% của BIDV. Nguyên nhân chính là CTG đã chuyển dịch mạnh sang cho vay bán lẻ và khách hàng FDI – hai mảng có biên lợi nhuận cao, trong khi BIDV vẫn phụ thuộc lớn vào cho vay doanh nghiệp nhà nước và đầu tư công.

Do đó, các công ty chứng khoán cho rằng việc CTG được nâng định giá tiệm cận nhóm tư nhân hàng đầu như MBB hay TCB là hợp lý.

Nếu năm 2023, mức chênh lệch định giá giữa CTG và nhóm tư nhân top đầu (TCB, MBB) là gần 50%, thì đến cuối 2025, con số này đã rút xuống chỉ còn 15–18%, phản ánh sự thay đổi căn bản trong chất lượng tăng trưởng, cấu trúc rủi ro và vị thế thị trường.

Trên biểu đồ kỹ thuật, CTG có RS=87, mức hoạt động tốt trên thị trường. Phiên hôm qua (ngày 09.10.2025), CTG đã chính thức breakout sau 2 tuần giá đóng cửa thắt chặt, tạo new high, một phiên breakout từ thông tin SBV chính thức ký phê duyệt cho CTG tăng vốn, tỷ lệ 44.6%. Elibook Team không khuyến nghị Mua mới (do dư địa upside không còn nhiều, team ưa thích ACB và MBB hơn), tuy nhiên, đối với các trader đã có hàng sẵn, việc nắm giữ vẫn khả thi.

Bàng so sánh khuyến nghị của các CTCK

| CTCK | Ngày báo cáo | Khuyến nghị | Giá mục tiêu | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) |

|---|---|---|---|---|---|

| HSC | 08/10/2025 | Hạ từ MUA xuống Tăng tỷ trọng | 60,000 VND/CP | +18% (so với ~50,900 VND, giá ngày 08/10/2025) | Nâng 20% giá mục tiêu, dự phóng LNST 2025 đạt 32,087 tỷ đồng (+26.6% YoY); chi phí tín dụng giảm, NIM duy trì 2.6%; chất lượng tài sản cải thiện nhanh; CTG vượt BIDV về lợi nhuận; ROE 20.5%. |

| MBS | 08/10/2025 | Khả quan (duy trì) | 65,400 VND/CP | +25% (so với ~52,000 VND, giá ngày 08/10/2025) | Nâng P/B mục tiêu 1.9x; lợi nhuận sau thuế 2025 dự báo 30,629 tỷ đồng (+20.5% YoY); tín dụng tăng 17.8%; LLR đạt 140%; bộ đệm dự phòng lớn giúp lợi nhuận bền vững. |

| KBSV | 21/08/2025 | Trung lập (hạ từ MUA) | 52,100 VND/CP | +3.1% (so với giá 21/08/2025) | Giữ P/B dự phóng 2025 ở mức 1.6x (độ lệch chuẩn +1 trung bình 5 năm); tín dụng duy trì cao, chất lượng tài sản kiểm soát tốt; NIM chịu áp lực H2/2025 nhưng được hỗ trợ thanh khoản từ NHNN. |

| VDSC (Rồng Việt) | 09/2025 | MUA (duy trì) | 60,500 VND/CP | +20.0% (so với 50,600 VND, giá đóng cửa 11/09/2025) | Nâng định giá P/B mục tiêu lên 1.65x (dời GTSS sang 2026F); dự phóng NIM 2026F ~2.7%; tín dụng 2025F +17.8%; chi phí dự phòng giảm; chưa phản ánh khả năng bán VietinBank Tower (~5 nghìn tỷ LNTT 2026F). |

| SSI Research | 22/09/2025 | Khả quan | 63,800 VND/CP | +24.6% (so với 51,200 VND, giá ngày 19/09/2025) | Dự báo LNTT 2025 +26%, 2026 +23.5%; ROE ~20% trung hạn; catalysts: kết quả Q3 tích cực, kế hoạch cổ tức, khả năng ghi nhận thu nhập bán VietinBank Tower. |

| Shinhan Securities Vietnam (SSV) | 09/09/2025 | MUA | 60,000 VND/CP | +21.0% (so với 49,600 VND) | Tái cơ cấu nguồn thu: thu nhập ngoài lãi tăng ~40% YoY, tỷ trọng thu phí ~24.7%; CIR <30% nhờ chuyển đổi số; chất lượng tài sản cải thiện ổn định. |