Phân tích Doanh Nghiệp

VPB: Tin đồn bán 5% vốn cho nhà đầu tư chiến lược SMBC là chất xúc tác

HSC đã điều chỉnh tăng mạnh giá mục tiêu cho cổ phiếu VPB lên mức đồng sau khi nâng dự báo lợi nhuận. Tuy nhiên, do giá cổ phiếu đã có mức tăng ấn tượng trong ba tháng qua, vượt trội so với mức tăng bình quân của ngành, HSC quyết định hạ khuyến nghị đối với VPB xuống mức Tăng tỷ trọng từ mức Mua Vào trước đó. Tại mức giá mục tiêu mới này, tiềm năng tăng giá là .

Điều chỉnh dự báo lợi nhuận và khuyến nghị đầu tư: HSC nâng giá mục tiêu cổ phiếu VPB lên 34,000 đồng nhờ dự báo lợi nhuận tăng, nhưng hạ khuyến nghị từ “Mua vào” xuống “Tăng tỷ trọng” do giá cổ phiếu đã tăng 68% trong 3 tháng qua.

- Tin đồn bán thêm cổ phần cho SMBC: VPBank có thể bán thêm 5% cổ phần cho nhà đầu tư chiến lược SMBC, nâng tỷ lệ sở hữu lên 20%. Giá chào bán dự kiến 40,000–42,000 đồng/cổ phiếu, là chất xúc tác tiềm năng cho định giá cổ phiếu.

Chiến lược tăng trưởng và hệ sinh thái: VPBank đặt mục tiêu tăng trưởng lợi nhuận trước thuế hợp nhất 42% giai đoạn 2025–2029. VPBankS lên kế hoạch IPO, mở rộng hệ sinh thái tài chính, bao gồm cả thị trường tài sản số

Điều Chỉnh Dự Báo Lợi Nhuận Giai Đoạn 2025-2027

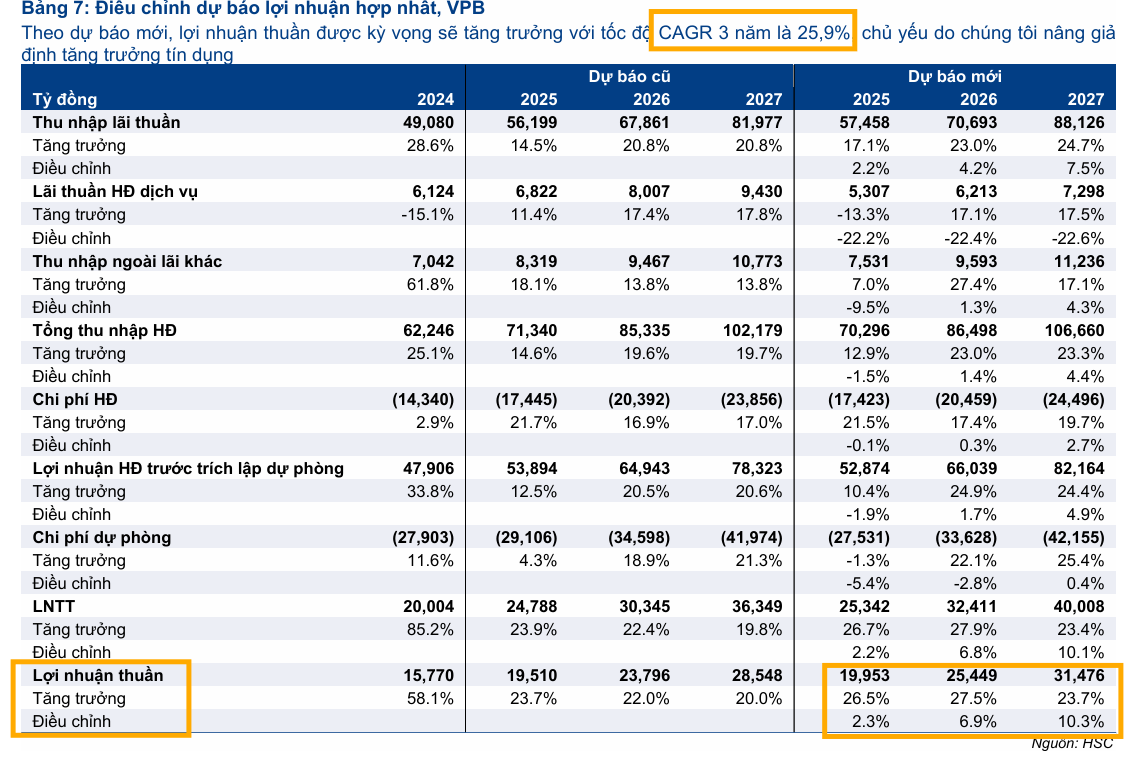

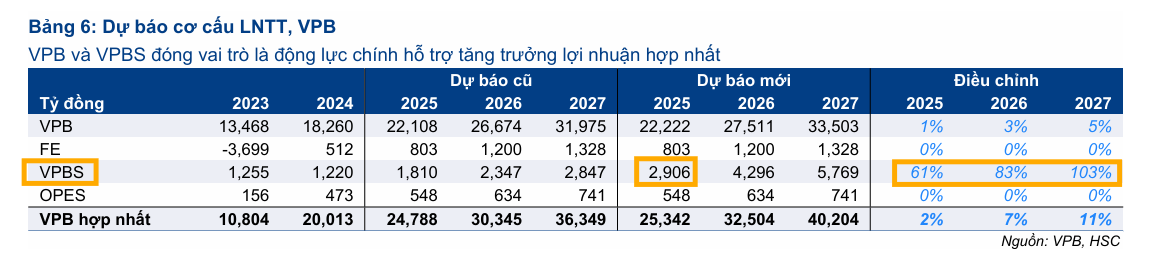

HSC đã điều chỉnh tăng dự báo lợi nhuận ròng giai đoạn trung bình khoảng , chủ yếu dựa trên giả định tăng trưởng tín dụng cao hơn. Theo dự báo mới, tốc độ tăng trưởng kép lợi nhuận ròng ba năm (CAGR) của VPB được nâng lên mức (so với trước đây). Mức tăng trưởng này được đánh giá là mạnh mẽ và cao hơn đáng kể so với dự báo của thị trường, mặc dù vẫn thấp hơn so với kế hoạch đầy tham vọng của Ban Lãnh đạo ngân hàng.

Cụ thể, HSC điều chỉnh tăng giả định tăng trưởng tín dụng lên nhờ chính sách đẩy mạnh tăng trưởng của Chính phủ và Ngân hàng Nhà nước, cùng với kế hoạch tăng trưởng cao của VPB và sự phục hồi của thị trường bất động sản.

Bên cạnh đó, HSC cũng hạ dự báo chi phí tín dụng cho năm do xu hướng cải thiện chất lượng tài sản, nhưng giữ nguyên giả định về tỷ lệ NIM.

Theo ước tính của MBS, lợi nhuận trước thuế Q3/25 của VPB ước đạt 7,900 tỷ, đưa lũy kế 9T25 lên 19,100 tỷ, hoàn thành 75% kế hoạch năm. Tăng trưởng tín dụng Q3/25 dự báo chậm lại còn 6% so với Q2/25 do cạnh tranh gia tăng và room tín dụng VPB chỉ còn dư địa tăng 12–13%. Biên lãi ròng (NIM) giữ ổn định ở mức 5.3%. Chi phí dự phòng đi ngang so với cùng kỳ, giúp lũy kế 9T25 giảm 8%, sát kế hoạch 25,000 tỷ đồng cả năm.

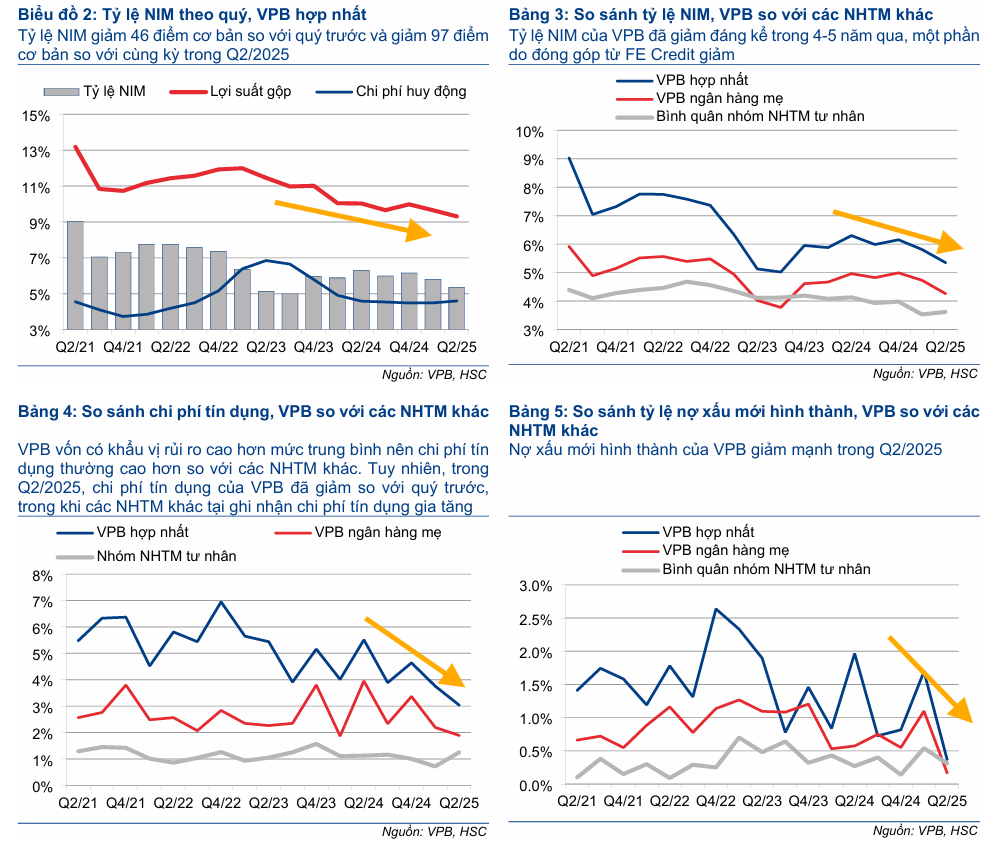

VPB đã ghi nhận Kết quả kinh doanh Quý II/2025 tích cực với Lợi nhuận trước thuế hợp nhất đạt tỷ đồng ( so với cùng kỳ), vượt so với dự báo của HSC. Kết quả này chủ yếu nhờ vào tăng trưởng tín dụng mạnh mẽ (đạt so với đầu năm) và chất lượng tài sản cải thiện rõ rệt, thể hiện qua việc tỷ lệ nợ xấu giảm từ xuống còn trong quý.

Mặc dù tỷ lệ NIM (Biên lãi ròng) vẫn chịu áp lực thu hẹp, phản ánh chiến lược hy sinh tỷ suất lợi nhuận để đẩy mạnh quy mô tín dụng của ngân hàng, xu hướng chung vẫn đang sát với kỳ vọng của HSC.

Ngoài ra, những động thái gần đây của các công ty con và ngân hàng mẹ là các yếu tố xúc tác chính cho tăng trưởng và diễn biến cổ phiếu trong thời gian tới. Cụ thể, việc Công ty Chứng khoán VPBank (VPBankS) điều chỉnh tăng kế hoạch lợi nhuận và công bố kế hoạch IPO tham vọng, cùng với khả năng VPB tiếp tục bán thêm cổ phần cho cổ đông chiến lược SMBC (hiện đang sở hữu cổ phần), sẽ là các động lực quan trọng.

Tầm Nhìn Chiến Lược và Khai Mở Giá Trị Từ Hệ Sinh Thái

Ban Lãnh đạo VPB đã công bố tầm nhìn chiến lược đầy tham vọng, đặt mục tiêu tăng trưởng trung bình cho thu nhập hoạt động và cho Lợi nhuận trước thuế ở cấp ngân hàng riêng lẻ. Ở cấp độ hợp nhất, mục tiêu Lợi nhuận trước thuế còn cao hơn, đạt , nhấn mạnh vai trò then chốt của các công ty con trong việc tạo ra giá trị gia tăng.

Tin đồn trên thị trường về việc VPB có thể bán thêm cổ phần (để đạt sở hữu) cho nhà đầu tư chiến lược SMBC là một yếu tố xúc tác lớn. Tin đồn cho rằng giá chào bán có thể ở mức – đồng/cổ phiếu, tương đương P/B dự phóng ở mức lần, cao hơn so với mặt bằng định giá hiện tại, cho thấy tiềm năng khai mở giá trị đáng kể.

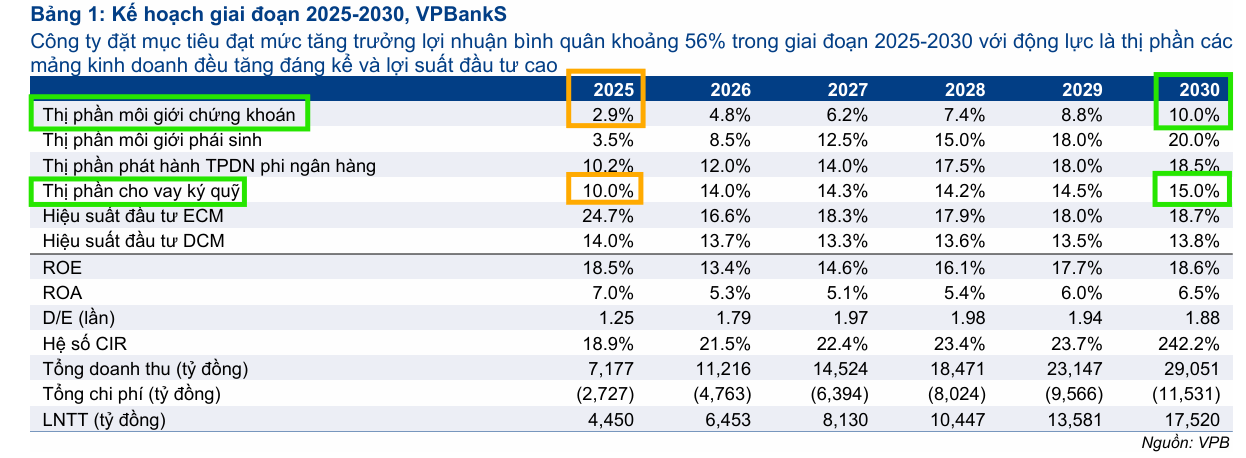

Công ty Chứng khoán VPBank (VPBankS) đã phê duyệt phương án IPO với kế hoạch chào bán tối đa cổ phần hiện hữu, nâng vốn điều lệ lên tỷ đồng, đưa VPBankS trở thành công ty chứng khoán có vốn điều lệ lớn thứ tại Việt Nam.

VPBankS cũng công bố kế hoạch đầy tham vọng với mục tiêu tăng trưởng lợi nhuận bình quân đạt trong giai đoạn này.

Elibook cho rằng, các tham vọng về thị phần môi giới (từ 2.9% vào năm 2025 lên 10% vào năm 2030) hay thị phần margin (từ 10% vào năm 2025 lên 15% lên 2030) thực sự cần nghi vấn về khả năng thực thi.

Song song đó, việc thành lập CTCP Sàn giao dịch Tài sản Mã hóa Việt Nam Thịnh Vượng (CAEX) thông qua VPBankS và đối tác, nhằm tham gia thí điểm thị trường tài sản số, bổ trợ thêm sự đa dạng cho hệ sinh thái và tầm nhìn dài hạn của VPB.

Định Giá và Khuyến Nghị

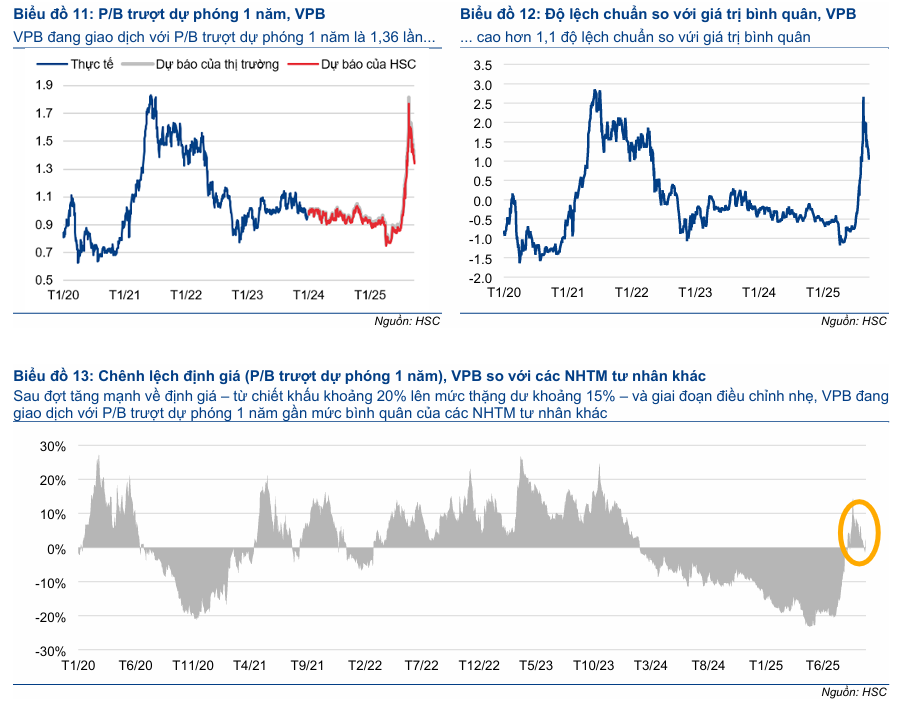

Cổ phiếu VPB đã được định giá lại đáng kể nhờ các kế hoạch mở rộng kinh doanh mới, nền tảng cơ bản cải thiện và hiệu suất giá cổ phiếu kém tích cực trước đó. Hiện tại, VPB đang giao dịch với P/B forward năm là lần, cao hơn độ lệch chuẩn so với bình quân quá khứ và cao hơn so với bình quân nhóm NHTM tư nhân.

Mặc dù hệ số ROE bình quân () vẫn thấp hơn bình quân ngành (), nhưng HSC tin rằng tốc độ tăng trưởng lợi nhuận mạnh mẽ hơn của VPB ( so với bình quân ngành) là động lực chính để cổ phiếu tiếp tục được định giá lại ở mặt bằng cao hơn.

HSC (8.10.2025) đã tăng giá mục tiêu lên đồng nhưng hạ khuyến nghị xuống Tăng tỷ trọng do giá cổ phiếu đã tăng mạnh trong thời gian qua.

BSC (09.09.2025) khuyến nghị NẮM GIỮ với VPB dựa trên giá mục tiêu mới nhất là 35,600 đồng/cp (upside 14% so với giá đóng cửa 08/09/2025), dựa trên kịch bản cơ sở tăng trưởng lợi nhuận CAGR 2025F2029F được dự báo ở mức 27%/năm, điều chỉnh tăng so với mức 21%/năm trước đó

Theo đó, BSC điều chỉnh tăng dự phóng LNTT cho năm 2025 và 2026 lần lượt là +6.4% và +11.1%, lên 24,771 tỷ (+24% YoY) và 31,323 tỷ (+26% YoY).

BSC nhận xét: mặc dù mức định giá P/B hiện tại đã phần nào phản ánh các kỳ vọng trên, bài học lịch sử đã dạy chúng tôi rằng hệ số định giá cao (so với quá khứ của chính cổ phiếu hay so với các đối thủ cạnh tranh) thường là không đủ để gây ra “sự đảo chiều”, mà yếu tố kích hoạt phải đến từ những sự kiện mang tính thay đổi chính sách (ví dụ thắt chặt tiền tệ, khủng hoảng BĐS, xung đột chính trị, …)

| Tiêu Chí | HSC (Ngày 08/10/2025) | BSC (Ngày 09/09/2025) |

|---|---|---|

| Khuyến Nghị | Hạ xuống Tăng tỷ trọng (từ Mua vào). | Duy trì Nắm giữ. |

| Giá Mục Tiêu | 34,000 đồng/cp (Tăng 48% so với mức cũ). | 35,600 đồng/cp (Duy trì, dư địa 14%). |

| Lý Do Điều Chỉnh Khuyến Nghị | Hạ khuyến nghị do giá cổ phiếu đã tăng quá mạnh (+68% trong 3 tháng qua), tiềm năng tăng giá tại mức mục tiêu mới chỉ còn 10%. | Duy trì Nắm giữ vì định giá P/B hiện tại đã phản ánh phần nào kỳ vọng, nhấn mạnh nút thắt chính là tỷ lệ LDR. |

| Tăng Trưởng Lợi Nhuận (CAGR 3 năm) | 25.9% (Nâng dự báo 6.5% so với trước). | 27%/năm (CAGR 2025F-2029F). |

| Động Lực Tăng Trưởng Chính | Tăng trưởng Tín dụng cao hơn (giả định 30%), cải thiện chất lượng tài sản, và các yếu tố xúc tác từ Hệ sinh thái (VPBankS IPO, bán thêm cổ phần cho SMBC). | Tín dụng tăng và Chi phí dự phòng giảm. Nguồn vốn quốc tế kỳ hạn dài giúp ổn định chi phí vốn. Đa dạng hóa danh mục tín dụng xanh. |

| Rủi Ro/Điểm Nghẽn | Tỷ lệ ROE () vẫn thấp hơn bình quân ngành (). Tỷ lệ NIM chịu áp lực do chiến lược “hy sinh NIM để đẩy mạnh quy mô“. | Nút thắt chính là tỷ lệ LDR (tỷ lệ cho vay/huy động vốn), cần được cải thiện bằng cách tăng tốc huy động từ khách hàng và/hoặc nới trần LDR. |

| Đánh Giá Định Giá | Đang giao dịch ở P/B trượt lần (cao hơn độ lệch chuẩn so với quá khứ) nhưng vẫn hấp dẫn nhờ tốc độ tăng trưởng lợi nhuận mạnh mẽ ( vs ngành). | P/B hiện tại đã phần nào phản ánh nhiều kỳ vọng tích cực, tuy nhiên cần có sự kiện tiêu cực mang tính thay đổi chính sách mới khiến cho xu hướng tăng bị bẻ gãy. |

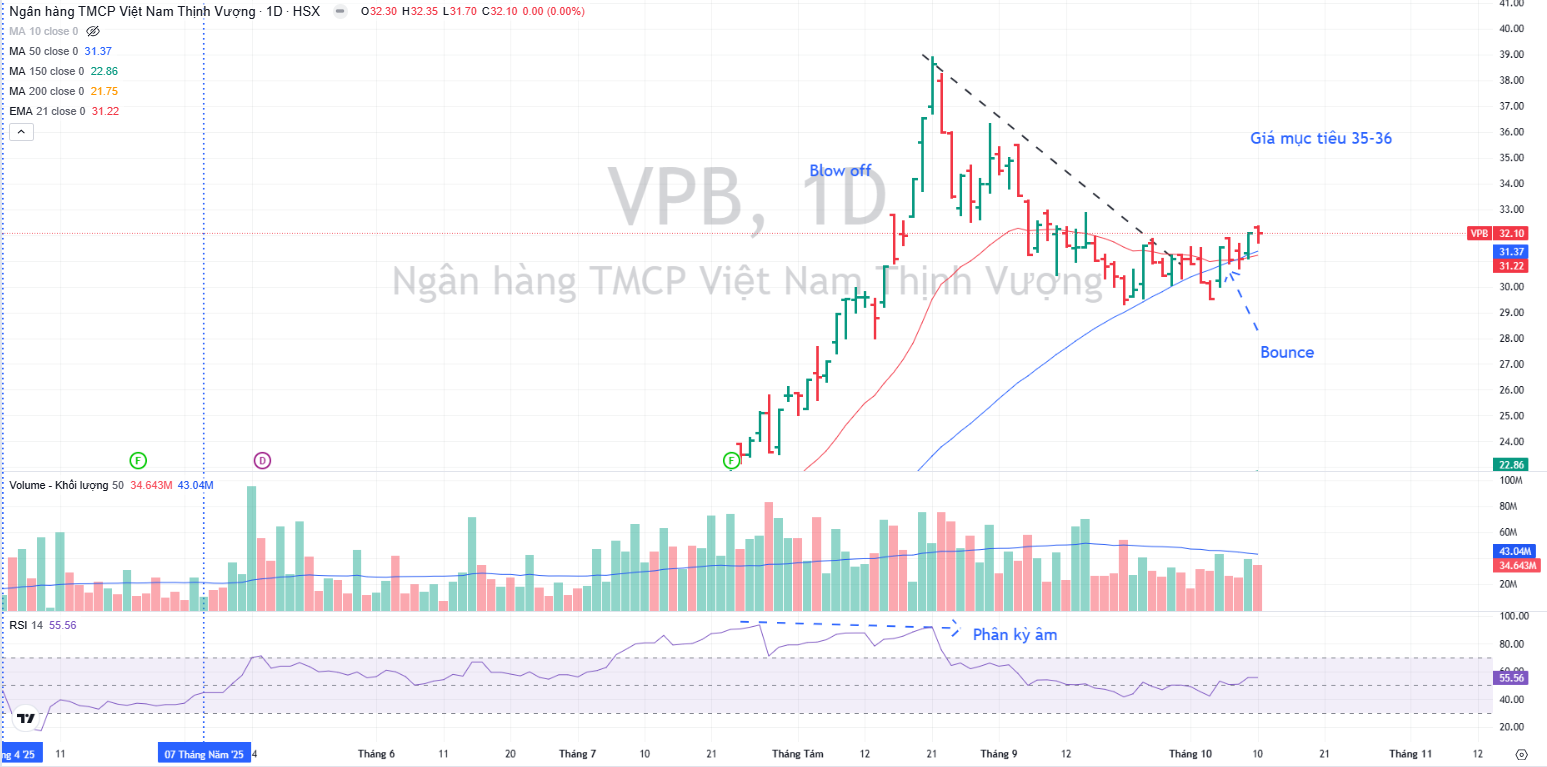

Trên đồ thị, RS của VPB là 95, nằm trong số cổ phiếu hoạt động tốt nhất ngành ngân hàng và thị trường chung. Hiện VPB đang đứng đầu về hiệu suất tăng giá của ngành ngân hàng. Ngành ngân hàng hiện vẫn là leader của thi trường.

Sau khi tăng giá cao trào (blow off) trong tháng 7 và tháng 8, VPB điều chỉnh -25% từ đỉnh về MA50 ngày để tìm kiếm hỗ trợ. Phản ứng với đường MA50 ngày cho thấy, cổ phiếu đã nhận được sự nâng đỡ của dòng tiền và siết vùng tích lũy quanh đường trung bình di động này.

Ngày 9.10.2025, VPB có điểm mua Pocket Pivot. Elibook Team kỳ vọng giá cổ phiếu sẽ hồi phục trong thời gian tới, bất chấp định giá đã hợp lý. Tin đồn bán vốn cho nhà đầu tư chiến lược SMBC với kỳ vọng cao P/B 2 chấm có thể là chất xúc tác cho tâm lý của nhà đầu tư.