Phân tích Doanh Nghiệp

HHV: Duy trì nền tảng ổn định, chuẩn bị cho chu kỳ tăng tốc mới nhờ đầu tư công và chuyển hóa backlog xây lắp

Hai trụ cột chính thúc đẩy tăng trưởng của HHV là mảng BOT và xây lắp. Mảng thu phí BOT duy trì đà tăng trưởng ổn định nhờ lưu lượng xe gia tăng, đặc biệt với sự đóng góp nổi bật từ trạm Cam Lâm – Vĩnh Hảo mới vận hành. Trong khi đó, mảng xây lắp được kỳ vọng tăng mạnh từ cuối năm 2025 sang 2026, khi giá trị sản lượng còn lại cuối quý 2/2025 đạt khoảng 3,900 tỷ đồng. Vietcap dự báo lợi nhuận sau thuế cổ đông thiểu số năm 2025 đạt 570 tỷ đồng (+33.7%) và 2026 đạt 798 tỷ đồng (+40%).

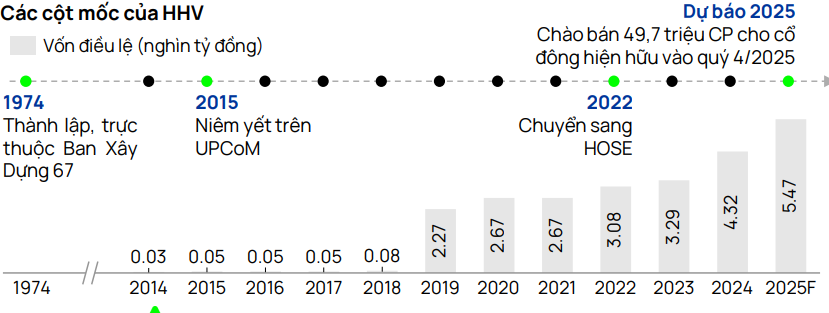

Bối cảnh vĩ mô là chất xúc tác quan trọng khi Chính phủ đang đẩy mạnh giải ngân vốn đầu tư công cho các dự án hạ tầng. Với kinh nghiệm thi công dày dặn, đặc biệt là năng lực thi công hầm vượt trội, HHV có lợi thế lớn để trúng thầu thêm nhiều dự án quy mô lớn trong tương lai. Đây được xem là động lực tăng trưởng dài hạn và bền vững cho công ty. Để chuẩn bị cho giai đoạn mở rộng này, HHV dự kiến chào bán khoảng 49.7 triệu cổ phiếu cho cổ đông hiện hữu trong quý 4/2025 nhằm tăng vốn điều lệ, giảm áp lực nợ vay (hiện ở mức 18.7 nghìn tỷ đồng cuối quý 2/2025) và củng cố năng lực tài chính cho các dự án BOT và PPP mới.

Dù Vietcap không đưa ra khuyến nghị đầu tư, báo cáo cho biết cổ phiếu HHV đang giao dịch ở mức P/E trượt 12 tháng 14.7 lần, thấp hơn trung vị ngành. Với nền tảng thu phí ổn định và triển vọng tăng trưởng mạnh từ mảng xây lắp, HHV được xem là doanh nghiệp hưởng lợi rõ rệt từ làn sóng đầu tư công hiện nay.

Kế hoạch tăng vốn của HHV: củng cố năng lực tài chính cho giai đoạn đầu tư mới

HHV dự kiến thực hiện chào bán khoảng 49.7 triệu cổ phiếu cho cổ đông hiện hữu, với thời gian dự kiến vào quý 4/2025. Mục tiêu của đợt phát hành này là bổ sung vốn chủ sở hữu, qua đó giảm tỷ lệ đòn bẩy tài chính và tăng khả năng tham gia các dự án đầu tư công quy mô lớn trong giai đoạn 2025–2026.

Sau khi hoàn tất, vốn điều lệ của HHV sẽ tăng tương ứng quy mô phát hành, giúp công ty có thêm nguồn vốn đối ứng cho các dự án BOT và PPP sắp tới, cũng như cải thiện cấu trúc vốn (giảm tỷ lệ nợ vay trên vốn chủ).

Kết quả kinh doanh 9 tháng đầu năm

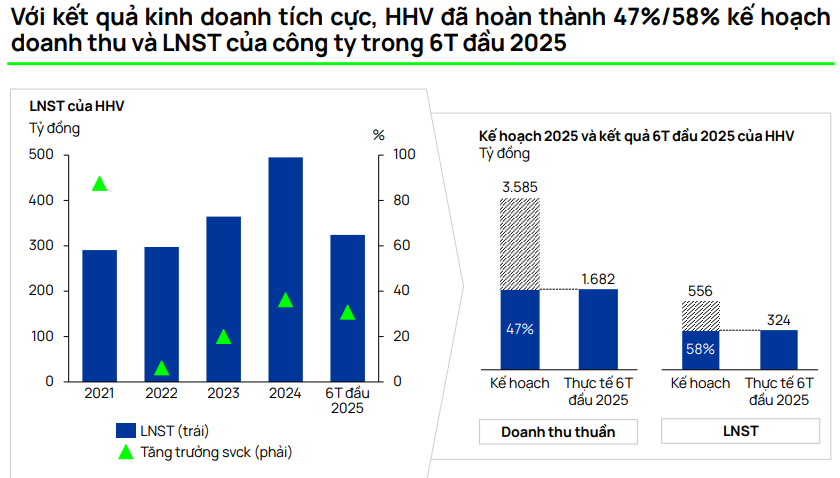

Trong sáu tháng đầu năm 2025 HHV ghi nhận doanh thu thuần 1,682 tỷ đồng và lợi nhuận gộp 773 tỷ đồng, tương ứng tăng trưởng doanh thu khoảng 12% và lợi nhuận gộp khoảng 13% so với cùng kỳ, thể hiện cả hai mảng đều đóng góp vào kết quả.

HHV cho biết đã hoàn thành khoảng 47% kế hoạch doanh thu và 58% kế hoạch lợi nhuận sau thuế cho cả năm trong nửa đầu 2025; báo cáo sơ bộ 9 tháng 2025 cho thấy mức hoàn thành gần 69% doanh thu và 81% lợi nhuận VCI dự báo, cho thấy tiến độ ghi nhận doanh thu và lợi nhuận đang diễn ra nhanh hơn kỳ vọng ban đầu.

Những con số này là bằng chứng cho thấy phần đóng góp từ trạm mới và tiến độ thi công các dự án đã bắt đầu chuyển hóa rõ rệt thành doanh thu.

Tăng trưởng lưu lượng xe tại các trạm BOT

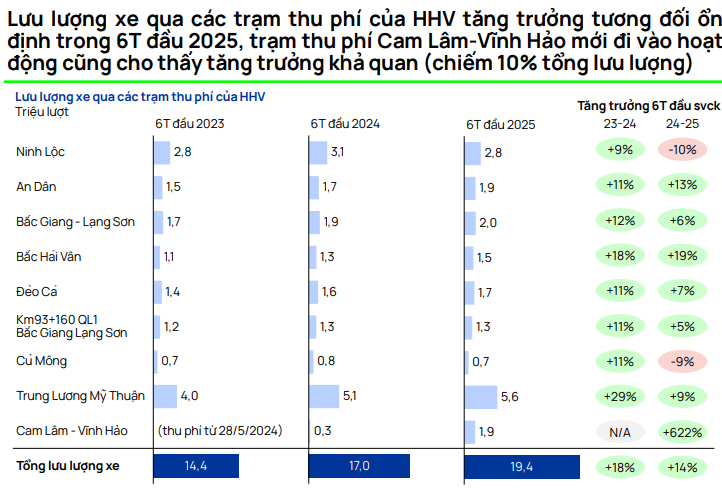

Hiện tại, HHV đang vận hành 9 trạm thu phí để hoàn vốn cho các dự án, với thời gian thu phí kéo dài tới giai đoạn 2035-2049. Tổng lưu lượng xe trong 6 tháng đầu năm 2025 đạt 19.4 triệu lượt, tăng 14% so với cùng kỳ năm trước.

Nhân tố đột phá đến từ trạm thu phí Cam Lâm – Vĩnh Hảo. Mới đi vào hoạt động từ cuối tháng 5/2024 nhưng đã ghi nhận mức tăng trưởng lưu lượng tới 622% trong 6 tháng đầu năm 2025 và đóng góp 1.9 triệu lượt xe, chiếm gần 10% tổng lưu lượng toàn hệ thống.

Các trạm thu phí trọng điểm khác như Trung Lương – Mỹ Thuận (+9% svck) và Bắc Hải Vân (+19% svck) vẫn duy trì đà tăng trưởng ổn định, khẳng định vị thế trên các tuyến giao thông huyết mạch.

Sự tăng trưởng lưu lượng ổn định này là minh chứng rõ ràng cho dòng tiền đều đặn và ngày càng lớn mạnh của HHV.

Mảng Xây lắp: Sẵn sàng bứt tốc cùng “sóng” đầu tư công

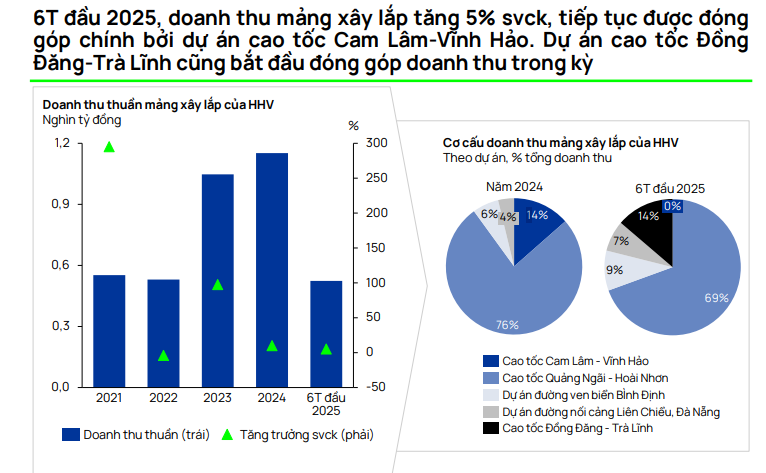

Tính đến hết quý 2/2025, giá trị hợp đồng đã ký nhưng chưa thực hiện (backlog) của HHV còn lại khoảng 3,9 nghìn tỷ đồng. Đây là nguồn công việc đảm bảo cho doanh thu trong các kỳ tới, tập trung ở các dự án hạ tầng quy mô lớn như:

- Cao tốc Quảng Ngãi – Hoài Nhơn

- Cao tốc Đồng Đăng – Trà Lĩnh

- Cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành

Năm 2024, dự án Cam Lâm – Vĩnh Hảo chiếm tới 76% doanh thu mảng này, thì đến 6 tháng đầu năm 2025, dự án Cao tốc Quảng Ngãi – Hoài Nhơn đã vươn lên trở thành động lực chính, chiếm 69% doanh thu. Đồng thời, dự án Đồng Đăng – Trà Lĩnh cũng đã bắt đầu đóng góp những đồng doanh thu đầu tiên. Điều này cho thấy năng lực triển khai gối đầu nhiều dự án lớn cùng lúc của công ty.

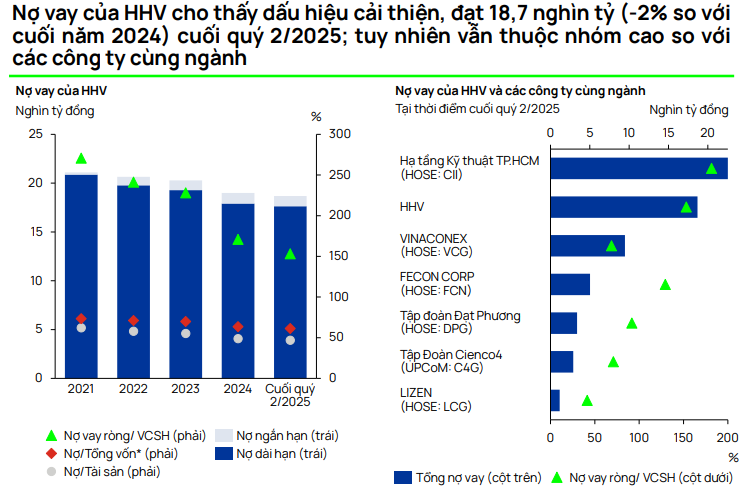

Sức khỏe tài chính: Đòn bẩy cao nhưng đang dần cải thiện

Tại thời điểm cuối quý 2/2025, tổng nợ vay của công ty ở mức 18.7 nghìn tỷ đồng. Mặc dù con số này đã giảm nhẹ so với cuối năm 2024, nhưng khi so sánh với các công ty cùng ngành như Vinaconex (VCG), Đạt Phương (DPG) hay Cienco4 (C4G), tỷ lệ nợ của HHV vẫn thuộc nhóm cao. Đây là một rủi ro về áp lực tài chính, tuy nhiên, với dòng tiền mạnh từ mảng BOT và mặt bằng lãi suất thấp được dự báo duy trì trong năm 2025, chi phí lãi vay của HHV được kỳ vọng sẽ giảm nhẹ, giúp cải thiện lợi nhuận

Định giá và khuyến nghị

Tại ngày 13/10/2025, cổ phiếu HHV giao dịch ở mức 15,750 đồng/cổ phiếu, tương ứng P/E dự phóng cho năm 2025 là 15.1x và P/B tại quý gần nhất là 1.3x. Vietcap thực hiện báo cáo này với nhận định “Không đánh giá”, do đó không đưa ra một mức giá mục tiêu hay khuyến nghị mua/bán cụ thể.

Mặc dù không có khuyến nghị chính thức, Vietcap nhấn mạnh rằng HHV đang giao dịch ở mức P/E trượt 12 tháng là 14.7 lần, thấp hơn so với trung vị P/E của các công ty cùng ngành , và định giá của công ty được tin rằng sẽ tiếp tục hưởng lợi trong bối cảnh Chính phủ tăng tốc đầu tư công. Với động lực tăng trưởng kép đến từ mảng thu phí BOT có dòng tiền ổn định và mảng xây lắp giàu kinh nghiệm thi công (đặc biệt về hầm) có lợi thế trúng thầu các dự án mới, HHV đang có vị thế tốt.

Trên biểu đồ kỹ thuật, HHV đang có RS=89 (cải thiện từ 84) , mức hoạt động tốt trên thị trường. HHV đang trong trạng thái tích lũy chặt sau nhịp tăng, biên độ hẹp, khối lượng thấp dần, đây là dấu hiệu tích cực, thể hiện áp lực bán đã giảm. Nhà đầu tư có thể quan sát chờ tín hiệu break 16.0 với khối lượng tăng để xác nhận điểm mua kỹ thuật.